本文來自格隆匯專欄:證券市場紅週刊,作者:劉增祿

隨着市場持續調整,無論是公募基金去年四季度的持倉變動,還是今年以來外資的最新持倉變動,均反映出高景氣、高成長性的公司更易獲得資金青睞。

自去年春節後市場震盪回調以來,藍籌價值股暫時停下了快速擴張的腳步,而以中證500為代表的中小市值成長股則在震盪市中表現得相對更為強勁。

結合政策不難看到,國家對科技方向的積極引導一定程度上不斷提升着成長股的估值空間。隨之而來的是,機構資金也將目光轉向了科技屬性更高的成長型公司,無論公募基金去年四季度的持倉變動,還是今年以來外資的最新持倉變動,對於高景氣、高成長型的企業,配置比重都出現了進一步提升。

投資風格向成長股偏移

截至3月30日,今年已完成的51個交易日中只有1月26日成交金額跌破了8000億元,多達27個交易日的單日成交金額超過萬億元。當然,儘管年內日成交規模多維持在萬億元上下,但市場看多信心依然偏低,期間上證指數累計回撤了10.65%。

在國內經濟和市場信心本就不足的大背景下,俄烏局勢、全球經濟滯脹、美債利率上行等因素也在不斷影響着市場情緒。與此同時,疊加近期外資的集中拋售(3月以來北向資金累計淨流出450.83億元),3月初A股一度大幅回調,直至3月16日國務院金融委會議後,市場信心才得到一定修復。截至3月31日,上證指數在12個交易日內上漲了6.14%。

值得一提的是,若將A股企業分類統計,無論年內的整體回調,還是近期的修復反彈行情,成長板塊都較價值板塊呈現出優勢。統計顯示,年內上證指數回撤10.65%的同時,以藍籌價值股為代表的滬深300指數回撤14.53%,以中小市值成長股為代表的中證500指數回撤14.06%。而在3月16日至今的反彈中,在上證指數上漲6.14%的同時,滬深300指數和中證500指數分別收穫了5.99%和6.03%的漲幅。

若進一步將統計時間拉長,這一特徵早已自去年春節後就已逐步形成。在2021年2月18日~12月31日期間,上證指數小幅回調0.42%,期間滬深300指數下挫14.93%,而同期中證500指數則實現了12.78%的上漲。整體情況反映出,在經濟波動加大或處於快速下行時期,成長股的表現相較價值股有一定優勢。

從A股歷史數據來看,價值股和成長股之間是一直存在週期輪換規律的,其中2000年~2007年,藍籌價值股佔優;2008年~2015年,小盤成長股崛起;2016年~2020年,藍籌股上演了“王者強勢歸來”。而到了2021年春節以後,則是成長股表現要好於價值藍籌,這種情況或意味着這一輪行情將會是“藍籌搭台+成長唱戲”的格局。

機構資金加大對成長股配置

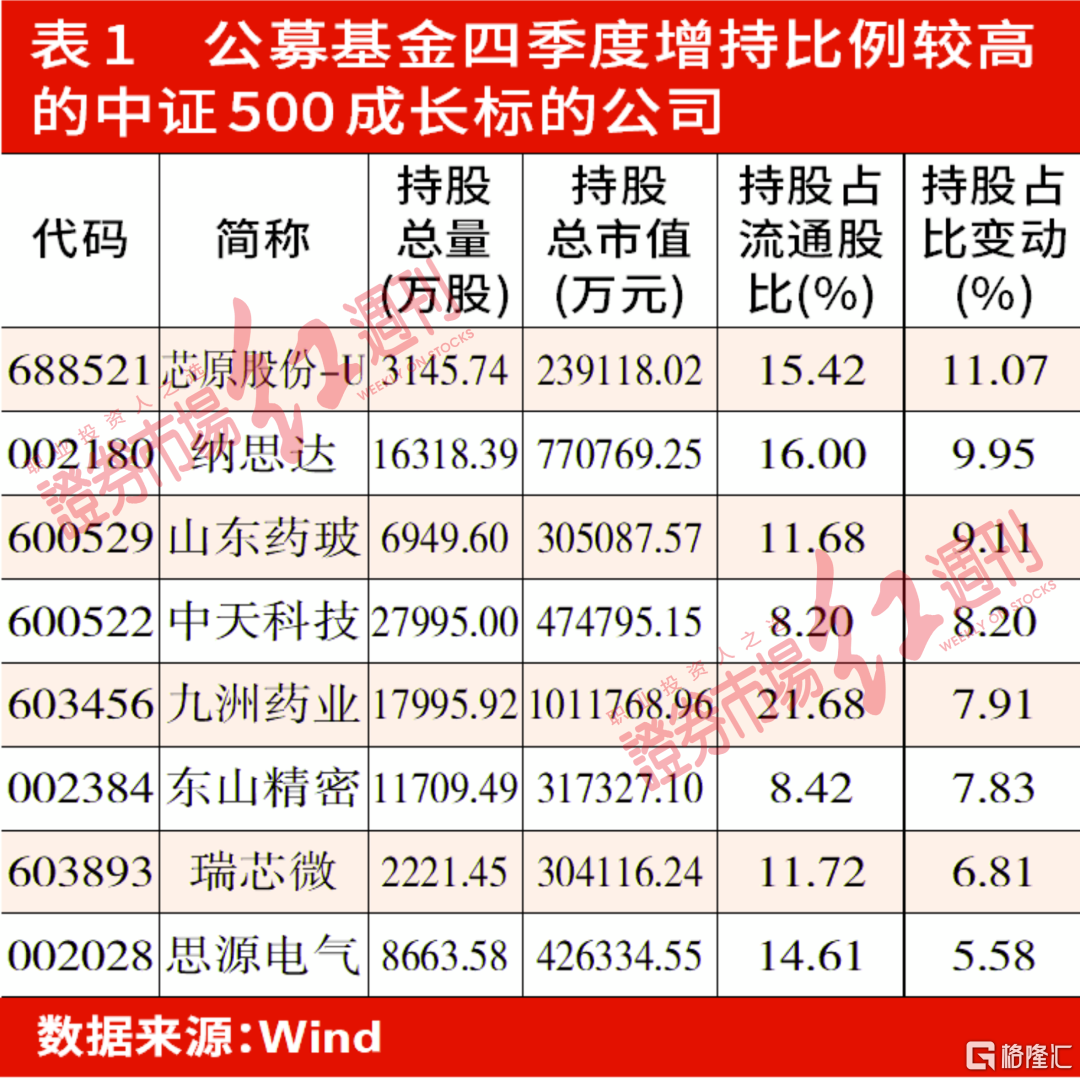

市場走勢的表現往往與機構資金的態度有很大關係。目前,上市公司2021年年報仍在披露進行中,我們以提前公佈的公募基金2021年四季度重倉股統計,雖然倉位最重的標的依然大部分來自於滬深300藍籌股,如從持倉市值統計,權益類基金只對貴州茅台、寧德時代的持股超過千億元,倉位超過百億元的60只個股中,滬深300標的多達50只,中證500成長標的僅有3只。不過若與去年三季度末的持倉情況對比,則可看到藍籌價值股多數是被實施了減倉,而四季度末被公募基金持倉市值超過百億元的中證500標的公司振華科技、博騰股份、九洲藥業,持股佔公司流通股本的比重則均較三季度末有進一步提升。

本刊對全部滬深300標的公司進行統計,2021年四季度末有276家進入公募基金的前十大重倉股名單,但相較三季度末被繼續增持的只有120家,佔比43.48%;而全部中證500指數標的公司中,四季度末有325家入選公募基金前十大重倉股,相較三季度末有174家被繼續增持或新進建倉,佔比達53.54%。由此可看出,四季度期間公募基金的態度明顯偏向於成長型公司。個股中如芯片公司芯原股份-U、虛擬現實概念股納思達、儲能概念股中天科技等,公募基金的四季度末持倉比重均較三季度末提升明顯。

除了國內公募基金,外資的持倉數據披露的更為及時,統計顯示,今年以來核心資產同樣遭遇到外資的大規模減持。雖然從市值來看,權重藍籌貴州茅台、寧德時代依然是外資配置標的的“壓艙石”,最新持股市值分別高達1352.66億元、1079.16億元,但從持股數量相較2021年底數據均有明顯下滑,最新數據分別為8167.87萬股、22217.72萬股,而2021年年底時,外資對兩家公司的持股則分別為8968.18萬股、24256.07萬股。如果進一步查看歷史數據,則外資持有貴州茅台的峯值出現在2019年3月5日,當日的持股數高達13697.11萬股;持有寧德時代的峯值在今年1月5日,當日持股數為24345.36萬股。

與上述不同的是,外資目前對中天科技、健康元、明陽智能、水晶光電等中證500標的公司的持股數量,相較去年底卻出現較大幅度增加。

統計數據還顯示,今年以來外資對多家“專精特新”類企業進行了增持,如半導體設備公司至純科技,去年年底,外資僅持有公司491.01萬股股份,而以當前最新數據統計,則已迅速增至1025.58萬股。同樣被定義為“專精特新”企業的德方納米、長川科技、我武生物、中密控股、金博股份等,外資的最新持股數量也均較去年底增加明顯。

深圳翼虎投資董事長餘定恆向記者表示,為了解決當前緊迫的“補短板”、“卡脖子”問題,推動製造強國戰略有着重要意義,“專精特新”身為政策導向,從長遠來看擁有眾多應用場景和政策利好,在數字化發展和國產替代的背景趨勢下,賽道空間及成長性俱佳的專精特新“小巨人”依然值得重點關注。

成長股業績增速彈性更大

除了機構態度的逐步偏移,從基本面統計,以目前的最新收盤價為基準,滬深300指數的動態市盈率為11.71倍,中證500指數的動態市盈率15.84倍。從絕對值看,價值股的估值似乎更具優勢,但若結合成長性來看,2021年前三個完整報吿期,滬深300標的公司淨利潤整體增速分別為34.97%、32.67%、19.13%,而中證500指數公司淨利潤整體增速分別為95.46%、53.39%、37.55%。整體看,成長型公司的業績增速是要明顯優於價值型公司。

根據已公佈的2021年年報或業績快報統計,目前200只滬深300藍籌股合計實現淨利潤32385.05億元,較2020年度同比增長16.2%;259只中證500成長股標的合計實現淨利潤3982.18億元,較2020年度同比增長32.13%,由此來看,2021年全年,成長股的整體增速仍大概率會繼續優於價值股。具體到個股,在滬深300指數標的中,有31家公司2021年淨利潤實現翻倍增長,佔目前板塊內公佈年度業績公司比重的15.5%。其中,受益於運價暴漲,中遠海控創出歷史最佳年度業績,892.96億元的淨利潤同比大幅增長了799.52%。相較之下,總股本較小的中證500指數標的公司中,有45家公司淨利潤實現翻倍增長,佔目前板塊內已公佈年報公司比重的17.37%。其中,因產品銷售價格提升,和邦生物全年淨利潤暴增7284.28%;分別受益於量價齊升和各產品線需求旺盛的中泰化學、北京君正,全年淨利潤也相繼實現1769.96%、1174.08%的同比大幅增長。

隨着2022年一季度收官,截至3月31日,已有160家公司以預吿形式提前對今年一季報業績進行了預測。結合預吿來看,中小成長股的披露數量明顯更多。目前,預增幅度最高的是市值規模僅有20.13億元的科創板公司德馬科技,公司3月31日公吿顯示,隨着海外項目的陸續完工確認收入,今年首季公司淨利潤同比大幅預增3426.05%~4836.45%。或受此利好消息的刺激,公吿當日公司股價上漲了12.47%。此外,在中證500指數標的公司中,興發集團、博騰股份、新宙邦、兗礦能源、杉杉股份等公司受益於所處行業景氣度的提升,今年首季淨利潤均給出了翻倍增長預期。

4月份即將進入上市公司一季報密集披露期,上游資源品業績繼續高增長基本以提前確定。如果高景氣賽道的基本面能繼續得到正向驗證,業績增長超預期,市場風格仍有望繼續向成長型公司傾斜。

龍贏富澤資產管理公司總經理童第軼向本刊記者表示,從歷史相對估值來看,當前無論價值藍籌板塊還是成長板塊都已不算貴了,如果後續市場企穩,成長股的階段性彈性將更大。