本文來自:志明看金融,作者:廖志明

核心預判:依據過往信貸投放規律及行業觀察等,我們預測22年3月新增貸款2.8萬億元左右,社融3.85萬億元。3月末,M2達248.7萬億,YoY+9.2%;M1 YoY +4.3%;社融增速10.3%。

疫情雖對信貸投放有不小的影響,但預計3月信貸投放較好

疫情多發對3月信貸投放有一定的影響。3月國內疫情多發,包含深圳、上海等重要城市採取了近似“封城”等嚴格防疫措施,由於其經濟體量較大等因素,引發了市場對3月金融數據的擔憂。我們認為,疫情對部分區域銀行信貸投放造成較大的影響,但也無需高估其對全國總體數據的影響。2021年深圳人民幣新增貸款9126億元,上海市則為1.03萬億元,合計佔全國增量的比例達9.7%。此外,考慮到蘇州疫情的影響等,我們預計疫情及嚴格防疫措施會對信貸投放造成了一定的影響。

政策發力,預計3月信貸投放較好。今年政府工作報吿提出,“擴大新增貸款規模。”3月16日國務院金委會專題會議強調,“切實振作一季度經濟,貨幣政策要主動應對,新增貸款要保持適度增長。”3月21日國常會強調,“保持信貸和社會融資適度增長。”由此可見,今年貨幣政策重心在擴大信貸投放上。

料3月新增貸款2.8萬億左右(21年3月2.73萬億,2月1.23萬億),同比小幅多增。3月底,短期限轉貼現利率走高,小幅高於同期限同業存單利率水平,這反映了3月信貸投放好轉。政策發力下,我們預計3月份六大行及政策性銀行新增貸款同比大幅多增,中小行因客户基礎偏差、信貸需求偏弱及疫情影響等,預計同比少增。

信貸需求有小幅好轉跡象,未來需求走勢關鍵看房地產

信貸需求有小幅好轉跡象。據央行銀行家調查,22Q1貸款總體需求指數為72.3%,較21Q4明顯改善,但同比仍下降5.2個百分點。這説明信貸需求有改善跡象,但仍然明顯低於去年同期水平。

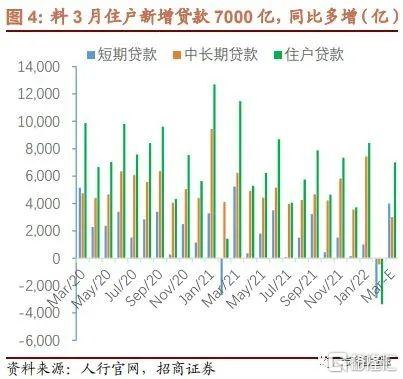

我們預計3月企業新增貸款2.1萬億,同比多增約0.5萬億;其中,短期及票據融資+0.8萬億,企業中長期+1.3萬億,企業信貸結構環比有所改善。預計3月住户貸款+7000億,同比明顯少增;其中,短貸+4000億,中長期+3000億,房地產銷售持續大幅下滑顯著影響了按揭貸款投放。

年初以來,房地產政策相對明顯放鬆有望帶動後續信貸需求好轉。開年以來,不少城市通過下調房貸利率、放鬆首付比例及限購等政策來維穩房地產市場。截至2021年末,房地產貸款餘額52.2萬億元,存量佔比仍有27.1%,房地產信貸是信貸需求的重要組成。2021年下半年以來房地產銷售持續大幅下滑,是當前總體信貸需求偏弱的主因之一。隨着房地產政策相對明顯地放鬆,我們預計年中左右房地產信貸需求將有明顯改善,帶動總體信貸需求好轉。

料3月社融增量3.85萬億,Q2社融有望相對明顯地回升

料3月社融同比多增。料3月社融增量3.85萬億(21年3月3.34萬億,2月1.19萬億),同比明顯多增。3月社融同比多增主要來自政府債券淨融資。料3月政府債券淨融資6500億,同比多增約3300億;企業債券淨融資3000億,同比少增約800億;料股票融資800億。預計3月表外融資下降2200億,其中,信託貸款-800億,委託貸款+200億,未貼現銀承-1600億。3月中下旬,票據承兑業務量增加明顯,雖票據融資同比明顯多增,但未貼現銀承預計下降規模不大。

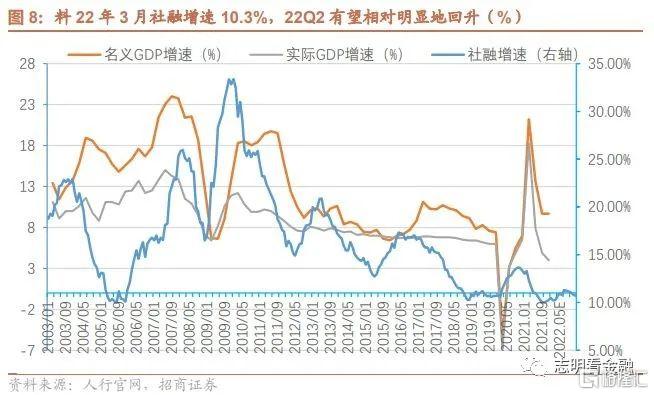

社融增速料小幅升至10.3%,22Q2有望相對明顯地回升。3月社融同比明顯多增,增速10.3%,較2月末的10.2%略微回升。2021年社融增量31.3萬億,穩增長加碼之下,2022年社融有望接近36萬億,年末社融增速接近11%。由於21Q2社融增速大幅下行、今年政府債券發行節奏前移及信貸投放靠前發力,我們預計22Q2社融增速會相對明顯地回升,高點達11%。

投資建議

銀行板塊已企穩,穩增長之下,積極看多4月銀行行情

銀行板塊已基本企穩。年初-2月11日,在穩增長政策加碼之下,銀行板塊估值小幅修復,銀行指數(中信)區間漲幅達8.7%,相對創業板漲幅達26%。此後由於創業板企穩,國內疫情多發及俄烏局勢惡化等,銀行板塊明顯補跌。隨着近期國務院金穩會釋放積極信號,穩定資本市場預期,3月下旬銀行板塊已經明顯企穩。

穩增長政策效果或逐步顯現,驅動銀行估值修復,兩年未漲的銀行板塊2022年漲幅或達20%。我們繼續旗幟鮮明積極看多銀行板塊,近一個多月的回調帶來了較低估值配置優質銀行之良機,3月社融或好於市場預期,驅動銀行行情向好發展。個股方面,我們主推估值較低、業績靚麗、發力財富管理的優質銀行-江蘇、南京、寧波、杭州、常熟、成都、興業及平安銀行等。

風險提示

金融讓利,息差收窄;經濟下行,資產質量惡化等。