本文來自格隆匯專欄:國君策略陳顯順,作者:方奕 蘇徽

本報吿導讀

基於“投資機會在低風險特徵股票”的策略研判,結合宏觀及行業觀點,構建4月金股組合。

摘要

大勢研判:保持“空杯”心態,3100-3400橫盤震盪。盈利預期下降+貼現率預期上行,市場未到趨勢反轉的時機,上證指數維持3100-3400橫盤震盪。在需求側政策和信用寬鬆的效果清晰之前,保持“空杯”心態。1)分子端:二季度盈利負增壓力進一步提升,盈利見底的時間與節奏能見度下降。2)無風險利率:實物資產通脹疊加經濟需求通縮,企業與居民部門實際無風險利率提升。3)投資者風險評價上升,風險偏好快速下降。

投資風格:機會在低風險特徵的股票。1)風險偏好下降,投資思路要轉換:從追逐風險到厭惡風險,投資的機會不在高風險特徵的板塊,而在低風險特徵的板塊。2)風險偏好下降,投資風格要切換:不再是用望遠鏡看公司,而是要用顯微鏡看公司。選股的關鍵在盈利的確定性高,估值相對合理的板塊,價值股優於成長股,紅利&高股息策略/低估值佔優,但是低風險特徵與盈利確定性的範圍可以更廣。

行業配置:穩增長、上游通脹和消費板塊三條主線。年初以來市場估值下殺,投資上重點應該聚焦於低風險特徵股票,關注低估值與EPS改善的交集,看好穩增長、上游通脹和消費板塊。重點推薦方向:1)穩增長條線,看好to G端或公共投資方向:光伏、風電、電力運營、電網、建築等;2)上游通脹條線,看好:煤炭、化工資源品;3)消費條線,看好盈利反轉和穩定性品種:生豬、白酒等。

主題投資:順通脹/數據中心/户用光伏/新材料/汽車智能化。推薦:1)順通脹:煤炭、化工資源品等;2)數據中心:數據中心建設端,以及服務器、交換機和光模塊等IT設備;3)户用光伏:硅料、組件、金剛線、IGBT等;4)新材料:新能源/半導體/軍工新材料;5)汽車智能化:感知端硬件和線控制動系統。

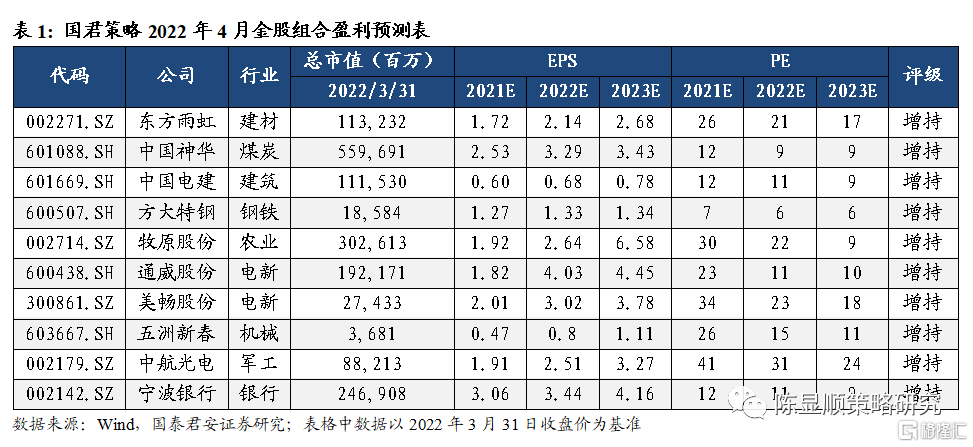

國君策略2022年4月金股組合:

1、建材:東方雨虹;2、煤炭:中國神華;3、建築:中國電建;4、鋼鐵:方大特鋼;5、農業:牧原股份;6、電新:通威股份/美暢股份;7、機械:五洲新春;8、軍工:中航光電;9、金融:寧波銀行。

觀點彙總

2.1 策略觀點:投資機會在低風險特徵的股票

研究員:方奕、陳熙淼、黃維馳、蘇徽、夏仕霖

一、大勢研判:保持“空杯”心態,3100-3400橫盤震盪

盈利預期下降+貼現率預期上行,市場未到趨勢反轉的時機,上證指數維持3100-3400橫盤震盪。在需求側政策和信用寬鬆的效果清晰之前,保持“空杯”心態。1)分子端:二季度盈利負增壓力進一步提升,盈利見底的時間與節奏能見度下降。2)無風險利率:實物資產通脹疊加經濟需求通縮,企業與居民部門實際無風險利率提升。3)投資者風險評價上升,風險偏好快速下降。

二、投資風格:機會在低風險特徵的股票

1)風險偏好下降,投資思路要轉換:從追逐風險到厭惡風險,投資的機會不在高風險特徵的板塊,而在低風險特徵的板塊。2)風險偏好下降,投資風格要切換:不再是用望遠鏡看公司,而是要用顯微鏡看公司。選股的關鍵在盈利的確定性高,估值相對合理的板塊,價值股優於成長股,紅利&高股息策略/低估值佔優,但是低風險特徵與盈利確定性的範圍可以更廣。

三、行業配置:穩增長、上游通脹和消費板塊三條主線

年初以來市場估值下殺,投資上重點應該聚焦於低風險特徵股票,關注低估值與EPS改善的交集,看好穩增長、上游通脹和消費板塊。重點推薦方向:1)穩增長條線,看好to G端或公共投資方向:光伏、風電、電力運營、電網、建築等;2)上游通脹條線,看好:煤炭、化工資源品;3)消費條線,看好盈利反轉和穩定性品種:生豬、白酒等。

四、主題投資:順通脹/數據中心/户用光伏/新材料/汽車智能化

推薦:1)順通脹:煤炭、化工資源品等;2)數據中心:數據中心建設端,以及服務器、交換機和光模塊等IT設備;3)户用光伏:硅料、組件、金剛線、IGBT等;4)新材料:新能源/半導體/軍工新材料;5)汽車智能化:感知端硬件和線控制動系統。

2.2 宏觀觀點:經濟底仍遠,政策步伐亟需加大

研究員:董琦、張陳

3月製造業PMI較2月下降0.7個百分點到49.5%,其中生產、需求下降,出廠價格和原材料購進價格明顯上升。從季節性角度來看,製造業、建築業、服務業均弱於季節性均值:

1)供給、需求均落入榮枯線下,並弱於季節性。指數表現不強,疫情對供需兩方均造成負面衝擊,需求端衝擊更大。內需部分,疫情更多是加劇了下行壓力,地產深度下行、基建還未充分發力,即使沒有疫情,需求端也未明確企穩。外需目前新訂單下行,但價格仍有支撐,出口鏈條(紡織服裝、化纖橡膠等)也表現相對較好。

2)價格明顯上升。3月價格有所提升,原材料價格漲幅強於出廠價格漲幅,受地緣政治帶動,大宗商品高位進一步提升,後續警惕外部供給制約的進一步加強。

3)原材料庫存指數47.3%,較2月下降0.8個點。產成品庫存指數48.9%,上升1.6個點,採購量下降2.2個點至48.7%。分行業來看,紡織服裝、化學制品、通用設備、化纖產成品庫存下降明顯。需求走弱情況下,去庫幅度小幅收窄。

4)細分行業中,出口相關和高技術表現相對較好。3月絕對值最高的3個行業為化纖、計算機、電氣機械,環比改善最好的3個行業為非金屬礦、電氣機械、計算機設備。

3月中國非製造業商務活動指數為48.4%,較2月下降3.2個百分點,服務業下降、建築業上升,服務業是主要拖累。服務業下行並弱於季節性,目前主要反映疫情擾動。建築業小幅提升,但弱於季節性,主要受基建發力帶動,地產投資則偏弱。

從PMI的角度看,疫情影響已有顯現,但22年Q1GDP讀數可能仍然在5%以上。合併1-3月數據來看,22年Q1的PMI為49.9與21年Q4一樣,我們對2010年以來PMI當季均值位於49.8到50.2時GDP增速的變動進行回顧,結果顯示GDP增速不會有太大的變化。從這個角度來看,22年Q1GDP增速可能仍然在5%以上。

分行業來看,出口和高技術鏈條仍較穩健。我們同樣合併1-3月分行業PMI,並與季節性進行比較,大多數製造業行業均弱於季節性,其中表現相對較好的,一方面是受出口提振的紡織服裝、化纖橡膠,另一方面是高技術相關的如專用設備、通用設備。

經濟底仍遠,關注穩增長兩波走的節奏。統計數據存在諸多擾動,從路徑演化來看,本輪地產下行壓力絲毫不遜於以往,除了基建自上而下定調較高外,貨幣以及地產本身的定調和操作還沒有明顯上量。疫情衝擊越明顯,投資端政策預期越需要上修,關注二季度第二波穩增長髮力的落地形式(先地產後消費的困境反轉)。

2.3.行業及公司觀點:

2.3.1.建材:二季度中游行業或將逐步勝出

建材整體作為中游行業,距離行情啟動僅一步之遙,並且啟動大概率以消費建材為龍頭,但是當前的情況是:疫情進一步打斷了需求恢復的節奏,實質已經發生的二手房成交回暖及土拍回暖均被疫情所打斷,但也使得接下來穩增長需要更大力度的政策支持。

在當下的跨行業選擇中,依然是上游資源品及抗通脹大宗品佔優(煤炭、油氣、有色貴金屬、糧食等),純博弈地產股本身依然彈性領先;我們判斷2季度中游行業機會將會逐步出現。中游開始跑贏的三個條件:

1、首先是對上游資源品價格預期的穩定,我們認為當下這個預期將走向平穩;1季度上游資源品明顯是兩市最強板塊,例如煤炭、石油,我們理解是市場交易了通脹及戰爭的因素,而美國加息或預示着發達經濟體進入實質的衰退,上游資源品的價格衝擊更多是對交易者心裏層面的衝擊,對國內中游生產成本實際衝擊最大時候實際上是去年3季度能耗雙控拉閘限電之時;

2、其次是對地產鏈風險的判斷出現清晰的輪廓,風險來自於未知,一旦風險的邊界可看清則風險解除,從金融委重要的會議表述可以看出,神仙打架的時刻已經過去(知行合一了),房企紓困作為了政策目標本身,政策和市場思考的方向終於完全開始重合,地產鏈主要是消費建材的Q2-Q3將拉開基本面兑現的巨大差異,但作為底的風險已經可以看清;

3、最後是需求端的驗證,穩增長大概率以中央政府加槓桿作為重要驅動壓力,歷史上看,以中央財政轉移支付的穩增,其見效的時滯會較明顯,但從歷史看我們認為不會缺席,從1季度逐月建材、輕工、建築企業發貨、訂單看,需求的啟動雖落後於往年農曆同期但環比的同比增速數據是明顯在改善,但待疫情得到控制後,預計市場需求將會集中釋放。

2022年B端消費建材行業的機會核心在龍頭1龍2公司而非所謂彈性小票, 短期地產風險的改善下我們依然不看好信用減值過大的公司,因為我們對槓桿重回高增長賽道的預期較低,從減值風險將變成失速風險。消費建材選股需要注意的是:懲治高槓杆,成長性分化的開始,機會在細分賽道龍頭。

2.3.1.1.東方雨虹(002271):行業底部的領先身位更重要

研究員:鮑雁辛、黃濤

維持“增持”評級。公司實現收入226.82億,同比增長51.44%,歸母淨利潤26.78億,同比增長25.70%,符合市場預期。我們維持2021-2023年EPS預測1.72、2.14、2.68元預測,維持目標價75.25元。

收入繼續保持36%的高增長,背後是一體化公司打開增長加速起點。我們認為在7-8月份洪水大雨且同比基數壓力增加、疫情反覆、地產調控收緊壓力增大及能耗雙控帶來的限電限產背景下,雨虹依然保持了36%以上的逆市收入增長,作為消費建材板塊體量最大公司,雨虹的營收增速或遠快於諸多規模遠小的企業,這個我們認為是最值得關注的行業變化,因為這是事實意味着行業或正在進行着洗牌。

提價開始Q4毛利率有望環比提升。Q3單季度毛利率32.38%,同比下降7.75%。而考慮到主要成本瀝青Q4將進入淡季且部分成本已經鎖定價格,同時公司9月底全面提價10%,預計全年毛利率底點已現,預計Q4毛利率有望環比提升。

Q3扣非淨利潤主要受毛利率及股權激勵費用及應收計提衝回影響。公司Q3單季度扣非後淨利潤為10.21億,同比增長2.56%,我們認為扣非增速不顯,主要受到原材料成本上升導致毛利率下行、股權激勵費用計提影響及同期基數有部分應收壞賬計提衝回影響。我們認為隨着四季度提價的全面推行,Q4毛利率或環比抬升,全面回款的節奏下前三季度計提應收減值也有望衝回,Q4業績有望抬升。

風險提示:宏觀經濟下行,原材料成本上漲。

2.3.2.煤炭:神華100%分紅,煤炭板塊價值顯現

中國神華連續兩年全分紅,再度強化板塊現金價值。1)行業龍頭中國神華3月26日發佈2021年報,全年實現歸母利潤502.7億元,擬現金分紅504.7億元,分紅率100.4%,連續兩年全分紅(2020年分紅A股口徑92%/H股口徑100%),彰顯高分紅意願和決心,靜態股息率高達9.3%。2)從行業角度看,“雙碳”戰略下行業資本開支將持續下降,市場格局持續向好,“資本支出-現金流-財務-利潤-分紅”將出現可持續優化,近兩年已經持續看到多家上市公司分紅率提升,疊加長協基準價格提升,企業分紅的動力將進一步增強,且高分紅、高股息也將更加穩定。3)根據我們測算,煤炭板塊2022年一季度歸母利潤同比增長約80%、年化市盈率約為6PE、2022年股息率10%,現金價值在全市場行業中具備強吸引力。

需求無憂,煤炭長牛。1)3月16日,國務院金融穩定發展委員會召開專題會議,研究當前經濟形勢和資本市場問題,我們認為政策底已現,後續“穩增長”仍將進一步推進,對於能源,尤其是以煤炭為代表的化石能源的需求將有非常強力的支撐,煤炭支柱地位強化。2)俄烏衝突推動歐盟電源結構調整,天然氣價格上漲和供給不足,能源安全戰略的重要性將在未來一段時間內高於減排,德國、意大利等歐洲國家表示或將重啟煤電,替代效應將進一步提升全球煤炭需求。由於全球煤炭資本開支長期低位,化石能源全球供給曲線陡峭,預計全球煤價仍將上漲且維持強勢。

提價窗口將至,焦煤高景氣將持續顯現。“穩增長”力度加大,超前開展基建投資,房地產政策底出現,基建發力疊加傳統旺季來臨,二季度需求將迎來快速提升,鋼鐵行業碳達峯時間由2025年調整至2030年,支撐未來更長一段時間的焦煤需求。保供煤炭新增產量以動力煤為主,對焦煤的供給貢獻有限,進口煤仍難有起色,當前正是二季度焦煤長協調價的窗口,當前主要焦煤公司長協價明顯低於市場價,供需緊張下存在提升空間,帶動盈利環比持續上行、同比大幅增長。

2.3.2.1. 中國神華(601088):分紅大超預期,價值投資典範

研究員:翟堃、薛陽、鄧鋮琦

維持盈利預測和目標價,增持評級。公司2021年實現營收3352.2億(+43.7%),歸母淨利為502.7億(+28.3%),分配每股現金紅利2.54元,分紅率達100.4%超預期。維持公司2022、2023年3.29、3.43元EPS,預測2024年EPS為3.45,維持37.66元目標價和增持評級。

煤炭受益高景氣,貢獻2021年主要增量。公司2021年商品煤產量3.07億噸(+5.3%),自產煤銷量3.13億噸(+5.6%);公司年度長協均價456元/噸(+20.0%或+76元),成本端受人工成本(37元/噸,+31.7%)及安全費用計提增加其它成本提升(61元/噸,+32.4%),自產煤成本156元/噸(+20.9%);合併抵消前,煤炭業務營收2926.6億(+54.0%),經營收益573.8億(+73.6%),貢獻主要業績增量,其中子公司神東煤炭(持股100%)歸母淨利200.0億(+89.7%)。電力業務受煤價上漲,合併抵消前經營收益30.1億(-62.3%),且公司參股北京國電淨利潤-40.1億,導致公司投資淨收益為-8.9億。

費用管控優秀,貨幣資金充裕,連續兩年高分紅。公司2021年銷售、管理、費用率為0.17%、2.72%,分別同比下降0.07、1.12PCT,突出公司精細的管理能力。此外,2021年經營淨金現金流945.8億(+16.3%),2021年末貨幣資金達1629億較2020年提升354億,財務費用下降至0.9億(-92.6%)。且在2020年92%的分紅率下,2021年分紅率繼續提升至100%回饋股東。

長協煤價&電價提升,步入高盈利新時代。動力煤長協基準提升至675元/噸(原535元/噸),電價上浮空間提升至20%(2021年電價+4.2%),結合2021年火電項目投產5620MW(+17%),公司遠期盈利中樞將大幅提升。

風險提示:宏觀經濟不及預期;煤價超預期下跌。

2.3.3.建築:覆盤五次穩增長,央企業績將加速,估值歷史底部

覆盤一帶一路/PPP/碳達峯等行情,基建央企估值彈性極大遠高於目前。(1)2014-15年寬鬆週期疊加一帶一路海外需求拉動,建築指數漲290%創歷史新高,中國中鐵漲936%(最高46倍/目前4倍)/中國電建漲684%(PE最高39倍/目前11倍)。(2)2016-17年,PPP政策業務增量,建築指數漲66%,中國建築漲128%(PE最高11倍/目前3.7倍)/中國化學漲82%(PE最高24倍/目前10倍)。(3)2021H1碳達峯新基建打造第二成長曲線,中國電建漲169%(PE最高17倍)/中國化學漲153%(PE最高22倍)。

覆盤穩增長週期基建投資上行,央企競爭優勢強業績改善明顯獲超額收益。(1)2008-09年,GDP增速由15%降至6.5%,連續5次降息3次降準,四萬億提振國內需求,基建投資由20%提升至51%,建築央企新簽訂單高增,淨利潤實現三位數高增速。(2)2012-23年,GDP由10%降至7.5%,信用貨幣由緊轉松,2次降息3次降準,基建投資由-2%反彈至24%,建築央企淨利潤由-8%提升至2012Q3的20%。(3)前兩月基建投資同增8.1%、比2021年加快7.7個百分點跳升,預示着央企業績超預期上行。

經濟復甦尚不穩固穩增長將繼續加碼,基建投資二三季度加速上行,拉動央企業績超預期。(1)國家把穩增長放在更加突出的位置,加大宏觀政策實施力度,適度超前開展基礎設施投資。(2)1-2月投資新開工項目個數同增1.1倍,新開工項目計劃總投資增長62.8%(高於目前8%的基建投資增速),1-2月國家預算資金增長33.9%、自籌資金增長13.2%。(3)進入施工旺季基建投資提速修復業績,龍頭公司競爭優勢強市場份額提升獲取超越行業增速。(4)央企打造第二成長曲線,在穩增長基礎上獲取超額收益。

建築央企估值/配置進入底部區間。(1) 第四季度基金配置建築0.5%(標配1.8%)倒數第四,歷史25%左右分位。(2)建築央企估值進入歷史底部區間,中國電建2022PE 11倍(過去最高PE平均18倍/15年最高48倍),PB1.1倍。中國中鐵2022PE 4倍十年低位(過去最高PE平均14倍/15年最高40倍),PB0.6倍。中國交建2022PE 7倍(過去最高PE平均14倍/2015年最高20倍),PB0.66倍。中國鐵建2022PE 4倍(過去最高PE平均20倍/2015年最高24倍),鐵建PB0.51倍。中國建築2022PE3.7倍五年低位(過去最高PE平均11倍/2015年最高10倍)

風險提示:宏觀政策超預期緊縮、疫情反覆、業績增速不及預期

2.3.3.1. 中國電建(601669):Q4新籤高增52%(水利電力增速255%)超預期

研究員:韓其成、滿靜雅

Q4新籤同增52%超預期,其中水利電力新籤增速255%佔比40%。1)2021年新籤7803億(+16%),較19年增長52%。Q4單季新籤2597億(+52%),較19年增長106%。2)其中,國內外水利電力新籤3104億(+47%)佔比40%,Q4單季新籤1032億元(+255%)。3)21年境內新籤6160億元(+31%)佔比79%,境外新籤1642億元(-19%)佔比21%。4)維持預測2021-23年EPS為0.6/0.68/0.78元增速15/14/14%;維持目標價14.39元,對應2021年24倍PE,維持增持。

2021年每月披露新籤/中標重點訂單合計234個金額3699億元,其中能源電力1764億元佔比48%,基建931億元佔比25%(其中交通佔比17%,公共基礎設施等佔比8%),房建818億元佔比22%(其中廠房等工業佔比15%,民用佔比6%,商業佔比2%)。能源電力細分看,風電422億元(佔比11%),水利382億元(佔比10%),水電317億元(佔比9%),光伏151億元(佔比4%),抽水蓄能117(佔比3%),氫能97億元(佔比3%)。

抽水蓄能/風電/光伏/氫能等項目豐富。1)儲能:吉林省敦化大溝河抽水蓄能電站45億、山東省濰坊抽水蓄能電站13億、河北易縣抽水蓄能電站項目20億、河北省張家口基於百兆瓦壓縮空氣儲能系統綜合能源應用示範工程23億、河北省張北巨人能源有限公司基於百兆瓦先進壓縮空氣儲能綜合能源應用示範項目EPC17億。2)風光:伊拉克 1GW 光伏電站項目47億、山西旺達新能源屋頂分佈式光伏發電項目15億、遼寧省華能大連市莊河海上風電場60億。3)氫能:巴基斯坦400MW 綠氫項目。

產業鏈上游成本下降利好下游裝機,電建助力打造新型電力系統最受益。1)下屬規劃設計總院受國家部委委託承擔水電水利/風電/光伏等提供規劃設計/審查等職責。2)具投資/設計/施工/運營/裝備全產業鏈一體化優勢,水電(抽水蓄能)國內規劃設計80%/施工65%、全球50%,國內風電設計65%/海上風電70%,全球最大風電輔機制造商,國內光伏(BIPV)設計65%、EPC全球第一。3)清潔能源佔81%,風光水裝機16GW,十四五新增30GW-48.5GW(光伏9GW左右/風電2GW左右)。電力運營淨利佔20%。

風險提示:宏觀政策緊縮、疫情反覆等。

2.3.4.鋼鐵:供需賽跑,把握節奏和確定性

短期需求不必悲觀,全年需求韌性較強。在“穩增長”政策及行業淡旺季切換的背景下,我們認為對需求不必過於悲觀。從全年需求復甦節奏來看,我們認為3-4月為淡旺季切換階段,疊加基建項目陸續開工,需求將呈現脈衝式上行;5-8月為行業傳統淡季,我們預期屆時鋼材需求將環比小幅回落;而到9月份,是鋼鐵行業比較大的機會,整個地產基本面可能見底,將迎來新一輪復甦週期。

短期產量邊際回升,中長期產能擴張週期結束。短期來看,基於“穩增長”及3.15限產放開,鋼材供給將短期邊際回升。中長期來看,我們認為碳達峯時間點推遲僅影響短期情緒,行業嚴禁新增產能的要求並未改變,未來鋼鐵產量上升的空間較小,我們預期短期鋼鐵供給端向上的彈性不大。

需求將跑贏供給,庫存進入下降通道。假設供給端短期向上的彈性為5%,而需求端考慮到基建拉動疊加淡旺季切換,我們預期將至少有5-10%的增幅,我們認為短期鋼材需求將大概率好於供給,庫存將進入下降通道。價格有望震盪上行,企業利潤不必過於悲觀。

風險提示:限產政策超預期放鬆,貨幣政策超預期收緊。

2.3.4.1.方大特鋼(600507):穩健高分紅,盈利能力穩步提升

研究員:李鵬飛、魏雨迪、王宏玉

維持“增持”評級。公司21年實現營業收入216.79億元,同比增30.59%;歸母淨利27.32億元,同比增27.65%,公司業績符合預期。我們預測公司22-24年歸母淨利分別為28.74、28.95、29.29億元,分別同比增5%、1%、1%;維持公司2022-2023年EPS預測為1.33、1.34元,新增2024年EPS預測為1.36元,維持公司目標價11.42元,維持“增持”評級。

深入對標挖潛,持續降本增效。公司通過縱向、橫向對標,強化自身成本效益過程管控,堅持做好降本增效。2021年公司噸鋼期間費用(不含研發費用)為123元/噸,同比降5.88%,創近5年最低水平。其中噸鋼銷售費用為11.31元/噸,同比降58.75%;噸鋼財務費用為-38.96元/噸,同比降16.81%,同創近5年最低水平,公司精細化管理能力不斷提升。

產品結構優化,盈利能力提升。公司繼續實施彈扁戰略,提升品牌質量,研發的國內最高強度EF1900YT彈扁,已通過道路驗證並實現批量供貨,產品結構持續優化。21年公司鋼鐵業銷量442.08萬噸,同比降0.33%;噸鋼毛利980元/噸,同比升15%,噸鋼淨利618元/噸,同比升28%,公司在產量同比略降的情況下,依然實現業績增長,體現出強勁的盈利能力。

公司低估值、高分紅,是極具性價比的長材龍頭。在“穩增長”政策及行業淡旺季切換的背景下,建築鋼需求將超預期增長,板塊有望迎修復行情。公司21年分紅率為87.6%,對應股息率12.9%,公司兼顧高分紅、優管理、低成本,但估值偏低,我們認為公司是極具性價比的長材龍頭標的。

風險提示:宏觀經濟大幅下滑;不可預測的安全事故。

2.3.5.農業:大象也起舞,持續推薦生豬養殖板塊

養殖:大象也起舞

上週豬價出欄均重均小幅下降;根據湧益諮詢數據,上週生豬價格為11.73元/kg(上上週11.78元/kg);出欄均重小幅上升,上週生豬出欄均重在117.34公斤(上上週117.58公斤),大體重豬出欄佔比約為5.47%(上上週為5.84%),同時自繁自養養殖利潤進一步虧損為-422.42元/頭(上上週為-409.18元/頭)。

輪動效應、基本面確定性加速提升,大象也起舞。我們認為,在即將到來的二季度,生豬養殖大市值品種的表現將比一季度更加搶眼,主要有兩方面因素:1)輪動效應,前一階段小市值品種基於顯著的估值、倉位、市值優勢,表現搶眼,進入到二季度後,隨着大市值品種估值、倉位劣勢逐步消失甚至成為優勢,表現預計會顯著強於一季度,輪動表現可期;2)確定性加速,大市值品種對於確定性要求更高,而我們認為二季度確定性會加速,一方面是量變到質變,產能去化幅度有望突破閾值;另一方面,6月前後有望見到拐點,兩方面助力,確定性會明顯增強,大市值品種的認同度也會進一步加速。

2.3.5.1. 牧原股份(002714):成本逐級下行,成長優勢盡顯

研究員:鍾凱鋒、李曉淵

公司公佈11月份生豬銷售簡報,11月銷售生豬387.4萬頭,銷售均價15.96元/公斤,環比上升34.34%,實現銷售收入67.67億元,其中向全資子公司牧原肉食品有限公司及其子公司合計銷售生豬30.48萬頭。

評論:

維持“增持”。我們維持公司2021-2023年EPS為1.92元、2.64元、6.58元,維持92.49元目標價,維持“增持”評級。

低成本優勢持續發力,11月實現盈利。由於月度之間調節,11月份公司銷售生豬387.4萬頭,出欄量同比上升86.61%,環比下降35.73%;銷售均價15.96元/公斤,環比上升34.34%,現階段公司月均出欄量保持在 450 萬頭水平,2021年公司出欄有望超過4000萬頭。2021 年底預計建成生豬養殖產能將超過 7,000 萬頭,目前公司生豬存欄 量在 3,600 萬頭左右,後續公司成長性依舊顯著。成本方面,公司完全成本已下降至14.7元/公斤,遠低於行業內其他公司,2021年底月度預計可達到14.5元/kg以下水平。現階段,優化公司內部管理水平帶來的養殖成績提升依然是下階段成本下降的主要來源。公司將通過提升人員整體能力、推廣優秀場段經驗、重點攻關落後場區、子公司等措施,降低公司內部養殖成績離散度,實現整體養殖成本的下降。總體來看,未來公司出欄量有望進一步提升,成本有望進一步下滑。

週期反轉預期強化,繼續推薦公司α機會。豬週期反轉預期將於近期再次升温,原因在於新一輪豬價下行或將開啟,加速去產能趨勢將再度顯現。11月全國豬價高位,市場擔心產能回升,但根據湧益諮詢數據,豬價高並未改變產能繼續下降的趨勢。而接下來新一輪豬價下跌即將開啟,產能去化有望重新摁下加速鍵。牧原股份作為排頭兵之一,在這一次工業化浪潮當中勇立潮頭,不斷深化生豬養殖供給側改革,尤其是提高未來生產效率,把控產能擴張節奏,享受週期上行。並且公司注重高質量發展,顯、隱性競爭優勢互為表裏,利用種羣優化持續增強低成本擴張能力,與此同時優化組織結構,降低財務風險,推動公司高質量發展,2022年仍然有望出欄超過5500萬頭,出欄增速仍維持高位,週期底部持續過程中彈性十足。

風險提示:公司對疫情不可控造成出欄量大幅下滑。

2.3.6.電新:2月銷量符合預期,同比高增態勢延續

投資建議:我們認為,隨着春節效應、年初漲價和補貼退坡的影響逐漸減退,新能源車銷量有望回暖,電動車版塊迎來長期佈局機會。

2月新能源汽車銷量同比繼續攀升,春節因素影響持續。2022年2月我國新能源汽車產銷量分別為35.4萬/32.1萬輛,環比下降19.0%/23.4%。滲透率方面,2月單月我國新能源汽車/乘用車達到19.2%/21.6%,相較2022年2月的17.0%/19.2%繼續提升。海外方面,歐洲2月新能源銷量同比高增,德國單月新能源銷量49889輛領銜歐洲,挪威滲透率達86%排名第一。2月美國新能源乘用車銷量達到69823輛,滲透率為6.4%,滲透率相較1月提升0.3個百分點。

動力電池裝機同比高增,鐵鋰裝機份額繼續擴大。2月我國動力電池裝機量13.7GWh,環比下降15.5%,同比增長145.1%;其中磷酸鐵鋰電池裝機量7.8GWh,環比下降12.3%,同比增長247.3%,裝機量佔比56.9%。國內企業裝機量方面,2月寧德時代裝機量達到6.57GWh,單月市佔率達到48.02%,比亞迪、中創新航裝機量分別為2.90、1.15GWh,佔比21.24%、8.44%,列二、三名。

2022年銷量有望突破550萬輛。展望2022年,我們認為,新能源車補貼退坡和資源價格上漲等成本壓力對新能源市場影響仍相對可控,在終端新能源需求持續高增的背景下,隨着供給端汽車芯片供應的逐步緩解,傳統車企和新勢力重磅車型的陸續推出,以及智能化背景下新能源駕駛體驗感的進一步提升,預計2022年我國新能源汽車銷量仍有望達到550萬輛,繼續保持50%以上增長。

風險提示:補貼退坡影響銷量,經濟復甦不及預期

2.3.6.1. 通威股份(600438):業績符合預期,多晶硅持續緊俏

研究員:龐鈞文、周淼順、石巖

維持“增持”評級。公司公佈2021年業績快報,業績高增符合預期,下調2021EPS至1.82(-0.13)元,上調2022-2023年EPS至4.03(+1.44)、4.45(+1.59)元,上調原因為,公司持續受益多晶硅持續高景氣,公司量利齊升助力業績高增。維持目標價64.75元。

多晶硅持續高景氣,貢獻豐厚利潤。公司全年實現硅料銷量10.77萬噸,預計Q4實現出貨3.2萬噸。Q4含税均價預計為24萬元/噸,單噸盈利預計在10萬元左右。公司樂山二期5萬噸、保山一期5萬噸已分別於2021年底投產,包頭二期5萬噸預計2022年年中投產,並規劃樂山20萬噸多晶硅項目。預計至2021/2022年底,公司多晶硅產能將分別達到18/33萬噸,兩期項目全部投產後總產能將達到43萬噸。預計公司2022年有望實現出貨20萬噸,權益出貨約16萬噸。展望2022年,硅料環節仍將為主產業鏈最為緊缺環節,Q1含税均價預計將維持在23萬元/噸,全年價格中樞預計在18萬元/噸。

電池業務環比改善,關注新型電池技術發展。預計公司全年實現電池片出貨約30GW,Q4單瓦盈利環比略有改善。預計至2022年一季度,公司將形成電池片產能56.6GW = 35GW+天合合作15GW+金堂一期的產線5.6Gw+1Gw異質結,繼續鞏固電池片龍頭地位。展望2022年,電池片環節有望迎來盈利改善,單瓦盈利得到修復,並持續關注新型電池技術進展情況。

催化劑。硅料價格維持高位、非硅成本繼續下降、新產能持續建設。

風險提示:疫情、匯率、貿易等影響海外光伏需求。

2.3.6.2. 美暢股份(300861):單機十二線技術突破,金剛線絕對王者

研究員:龐鈞文、周淼順、石巖

維持“增持”評級。公司公吿高效金剛石線生產線效能提升改造,成功實施“單機十二線”技術升級。考慮2021年行業供應鏈博弈因素,下調2021年EPS預測至2.01(-0.29)元,維持2022-2023年EPS預測3.02、3.78元。維持目標價105.70元。

單機十二線技術突破,效率成本再迎優化。公司公吿,已成功實施“單機十二線”技術升級,生產效率較原“單機九線”提升 33%。公司計劃對現有578 條生產線實施“單機十二線”技改,預計2022年6月底前完成全部生產線的技術改造,對應提升年產能超2,300萬公里以上。公吿測算,對現有每台九線機進行效能提升預計需要投入的技改資金約為原九線機購建成本的15%,而生產效率較原九線機提升33%,有利於進一步提升公司高效金剛石線生產能力,並持續發揮規模優勢,不斷強化產品競爭力。

硅料產出增長需求旺盛,金剛線龍頭迎來業績加速期。我們認為,當前一季度光伏需求處於淡季不淡,行業基本面強勁。展望未來,隨着硅料產能的投產,光伏將進入逐季度增長的加速期,金剛線環節將持續受益硅料放量帶來需求增長。公司在金剛線領域已實現絕對領先,通過自制設備、供應鏈整合、核心工藝配方、超高良率、單耗節省等手段,多維度打造競爭優勢。此次“單機十二線”技術升級,將進一步實現技術領先與成本優化,龍頭地位持續強化。

催化劑。金剛線價格持續維持、金剛線成本持續降低。

風險提示:貿易保護影響光伏需求、一機九線新技術發生質量問題的風險。

2.3.7.機械:新能源設備高景氣,國產替代正當時

新能源設備維持高景氣度

光伏設備:光伏行業作為一門面向B端的生意,核心是降本增效。2022年會是各個技術路徑並行一年,預計TOPCon、HJT、IBC擴產分別為50、20、10GW。長期看好HJT技術路徑,TOPCon、HJT總規劃產能分別為68、142GW。推薦組件設備龍頭奧特維、激光設備龍頭帝爾激光、HJT整線龍頭邁為股份等。

鋰電設備:國內新能源車銷量不斷創單月新高,儲能需求釋放有望進一步加速鋰電池產能擴產。2022-2024年全國鋰電池新建產能預計為439、880、1008GW。推薦先導智能、利元亨、杭可科技、先惠技術、海目星等。

風電設備:風電進入平價時代,預計未來裝機量有望快速提升。在風機大型化趨勢下,建議關注壁壘較高、價值量提升的賽道如海纜、軸承、塔筒、法蘭等賽道。推薦五洲新春、新強聯、華伍股份、恆潤股份等。

國產替代正在進行中

刀具:國產刀具性能已接近日韓企業,差距僅在一致性方面,價格低於行業40%-50%,國產替代趨勢明顯。推薦華鋭精密、歐科億、新鋭股份等。

軸承:國內軸承行業市場規模約2000億,汽車軸承和風電軸承正在進行國產替代。推薦五洲新春、新強聯、金沃股份、力星股份等。

景氣度有望提升賽道

自動化:國內通用設備的週期約為3.5-4年,預計22年下半年有望觸底回升。推薦國茂股份、綠的諧波等。

工程機械:22年挖機銷量預計同比下滑20%左右,穩增長政策+低基數下,下半年有望降幅收窄。推薦阿法爾屬性較強的三一重工、徐工機械、恆立液壓等。

2.3.7.1. 五洲新春(603667):實現風電滾子進口替代,受益於風電、新能源車擴產

研究員:徐喬威、曾大鵬

結論:公司厚積軸承鍛造及熱處理技術,爆發於風電滾子及新能源汽車關鍵零部件的國產化。海風加速、大風機下公司滾子龍頭地位得以鞏固,份額有望提高;持續拓展客户和產品,新能源車配件業務有望迎來高增。預計2021-23年EPS為0.47、0.80和1.11元,基於PE、PB估值,給予目標價20.49元,對應2022年25.6倍PE。首次覆蓋,給予增持評級。

國內風電滾子格局良好,龍頭份額有望持續提升。滾子下游為新強聯、斯凱孚等優秀的軸承廠商,市場擔憂軸承廠自制滾子會使滾子市場格局變差,我們認為風機平價帶來的成本壓力下,內外資軸承廠商大規模自制滾子的動力不足,滾子市場真正有力競爭者不到5家。公司在材料、設備等具有先發優勢,綜合量產技術領先競爭對手至少2年。海風場景、大風機提升滾子製造難度,公司龍頭地位得以鞏固,份額有望接近50%。

汽車配件多點開花,未來有望由點及面配套總成。可配套零部件市場超400億,產品多點開花:1)作為氣囊安全件全球3家供應商之一,供奧托立夫、均勝電子和比亞迪;2)變速箱裏的齒輪坯等供舍弗勒、吉凱恩、雙環傳動等;3)新能源驅動電機的軸和電機殼,單價超500元。現有產品種類豐富並不斷擴展,未來有望配套小型部件總成,盈利能力向好。

內生外延把握產業機會,軸承和空調管路迎來高增。新能源車型井噴給了國產廠商更多配套機會,公司產業鏈完善望崛起,收購FLT提升軸承品牌力。球環滾針供北美寶馬、東南亞豐田,收購新龍進軍空調管路市場,供法雷奧、馬勒,客户熱管理合計份額33%,業績有望高增。

風險因素:風電產業政策、新能源汽車產銷量及新產品開發不及預期

2.3.1.軍工:航空航天高景氣,優選高增長龍頭

基本面強支撐,板塊有望跑出相對收益

2022年一季度回顧:軍工板塊回調幅度較大,板塊處於底部位置,疊加地緣政治催化,板塊或已進入黃金配置階段。

2022年展望:隨着產業鏈擴產持續推進,供需有望逐步平衡,核心標的有望持續高增長,判斷全年具備相對收益。

航空航天有望持續高景氣

基本面向好:軍工行業十四五發展有望加速,航空航天裝備或成為投入重點,結構性高增長有望延續。

航天:非接觸式作戰將增加傳統航天裝備需求,預計十四五需求有望提速,推薦上游核心配套商。

航空:空軍戰略轉型,航空產業鏈有望持續高景氣,戰鬥機、直升機、運輸機和航空發動機等龍頭有望受益。

優選持續高增長行業龍頭

央企改革:央企軍工提質增效潛力大,上市公司股權激勵或是改革主方向,企業經營效率有望持續提升。

自主可控:行業供應鏈安全至關重要,武器裝備自主可控大勢所趨,關鍵原材料、元器件、分系統國產化或迎重大機遇。

價值佔比提升:業務拓展、單機價值量提升等有望帶動行業龍頭實現超越行業的增長速度。

2.3.1.1. 中航光電(002179):業績符合預期,十四五有望持續高增長

研究員:彭磊、王睿、劉曦明

維持目標價115元,維持增持。公司業績符合預期,受益航空航天高景氣,公司業績有望持續釋放,考慮業績釋放節奏或更加穩健,我們略微調整2022~2023年EPS預期為 2.38/3.17元(原為2.43/3.16元),給予24年EPS為4.16元,維持目標價115元,維持“增持”評級。

業績符合預期,現金流水平大幅提升。1)2021年,公司實現營收128.67億元(+24.86%),歸母淨利19.91億元(+38.35%)。Q4收入29.90億元(環比-6.9%),歸母淨利3.68億元(環比-27.7%),業績符合預期。2)毛利率37%(同比+0.97pp),淨利率16.52%(同比+1.66pp)。費用率-0.3pp,其中研發費用增加+0.81pp。我們認為利潤率持續改善或因成本管控加強及軍品規模效應提升所致。3)公司合同負債大幅增長245%,達10.3億;經營性現金流淨額20.62億,同比增62.74%,隨着產業鏈現金流好轉,企業回款能力大幅改善。4)公司定增融資34億元,增強防務和民品的能力儲備,為長期發展奠定基礎。

民品穩步向好,發展前景廣闊。1)新能源汽車業務戰略轉型加快,全年訂貨實現翻番增長,成功定點多個國內外重點車型項目,通過多家國際一流車企供應商審核,業務逐步向優質客户聚集。2)通訊與工業業務結構調整成效初顯,經營質量顯著提升。國際業務持續拓寬,訂貨不斷增長,業務結構持續優化,抗風險能力逐步增強。

催化劑:華南產業基地投產。

風險提示:防務需求下滑;民品競爭格局惡化。

2.3.2.金融:首推“蘇浙成”銀行,看好券商機構業務發展機遇

非銀:投顧業務嚴監管延續,保險基本面仍在底部

從已經披露出的券商年報來看,財富管理和自營是21年券商主要的盈利增長點,而其本質原因則在於資本市場向好;站在2022年角度來看,資管產品結構的變化,並不會改變資管規模提升和衍生品的發展機遇。我們仍然看好2022年券商機構業務發展機遇。

除此之外,券商嚴監管趨勢延續,尤其是關乎財富管理的投顧業務,近期監管的力度顯著提升,本週申萬宏源線上投顧業務被處罰以及證監會弔銷兩家投資諮詢機構相關牌照均説明投顧業務依然處於嚴監管態勢。未來更考驗券商自身的投顧體系能力。

從保險公司年報來看,驅動保費的人力數量和產能均仍在快速下滑,保險公司基本面仍在底部,暫時看不到拐點。

銀行:看多2022,首推“蘇浙成”

一、當前銀行板塊正處在從推進寬信用(預期)到實現經濟企穩(週期)的過渡階段。

“上半年推進寬信用”:修復悲觀預期。1月快速催化一波,2月之後依據寬信用進展再評估。考慮到寬信用的方向不變、政策有望加碼、預期迴歸理性,銀行股估值有底部邏輯支撐,行業比較有相對優勢。

“下半年潛在經濟企穩”:正向期權。如果經濟實現企穩,銀行股將由悲觀預期修復邏輯切換為經濟自上而下驅動邏輯;如果經濟不能實現企穩,越往後面期權價值越高,銀行股邏輯仍佔優。

總結:進可攻,退可守。

二、考慮經濟下行期需求端強弱,或者説寬信用推進力度

上半年銀行內部子板塊景氣度排序:城商行 >農商行 >國有行 >股份行

下半年如果消費回暖、經濟企穩,那麼全國性銀行尤其是股份行的景氣度將有明顯回升。從全年來看,優質小銀行的景氣度最高。

2.3.2.1. 寧波銀行(002142):行長人選落地,打消市場顧慮

研究員:張宇、郭昶皓

投資建議:維持2021-2023年淨利潤增速預測27.96%/20.86%/20.61%,對應EPS3.06/3.44/4.16元,BVPS20.35/23.20/26.66元,現價對應11.81/10.50/8.67倍PE,1.77/1.56/1.35倍PB。維持目標價48.72元,對應2022年2.10倍PB,維持增持評級。

事件背景:寧波銀行3月25日盤後公吿,擬聘任莊靈君為行長,羅維開為副行長兼財務負責人。

市場此前擔憂寧波銀行原行長辭任後,給公司經營造成一定波動。而本次公吿後,行長人選已經靴子落地,人事任免的不確定性已經消除。預計將能有效打消市場對高管層更替的顧慮;

本次共聘任兩位領導。莊行長長期在行內任職、履歷豐富,年僅43歲也正值當打之年,預計將給寧波銀行帶來新的經營動力。此外,之前已辭職、退居二線的羅維開也被重新聘為副行長兼財務負責人,老將重回一線,也有助於為新老班子平穩過渡保駕護航;

此前寧波彈性受行長辭任影響被壓制,我們預計今後將得到釋放。寧波銀行的資產配置能力最強,有望在2022年資產荒大背景下保持領先同業的擴錶速度和業績增速。當前性價比突出,繼續重點推薦。

風險提示:經濟下行超出預期。

國君策略2022年4月金股組合