本文來自格隆匯專欄:中金研究,作者:中金公司研究部

疫情方面:2月以來香港疫情明顯反彈,新增確診病例和死亡人數都創出新高。但3月中旬後,疫情逐漸得到控制,第五波疫情高峯或已過去。

經濟方面:第五波疫情發生前,香港本地經濟持續復甦,但疫情的到來讓經濟承壓。受疫情影響,我們預計2022年一季度GDP增速將明顯放緩。內需方面,香港政府發放了三期消費券,對消費支出帶來有力支撐,但營商氣氛有所減弱,企業資本開支後勁不足。外需方面,俄烏事件增加全球經濟不確定性,貨物出口或面臨更多逆風因素,旅遊業等服務貿易受疫情影響大,短期內恐難恢復。就業與通脹方面,今年前兩個月失業率較去年底抬升,顯示勞動力市場受壓。全球糧食和能源商品漲價,或將增加香港的輸入性通脹壓力。

利率方面,受美聯儲加息影響,香港金融管理局上調利率,後續需關注美聯儲加快加息和“縮表”帶來的利率上行風險。匯率方面,因美元指數維持強勢,港元兑美元匯率朝弱方保證靠攏,但由於人民幣偏強,貿易加權匯率反而有所下降。股市方面,受俄烏局勢、疫情升級、監管政策等多重因素影響,港股在2022年初表現不佳,但中期來看,估值優勢使得港股仍具配置價值。資金流動方面,北向資金2022年3月轉向流出,南向資金加快流入,海外資金在連續46周流入後轉流出。

房地產方面,四季度樓市成交價環比下降,成交量進一步收縮。土地出讓節奏保持穩定,開竣工量大幅上升,但住宅按揭貸款額增速有所下降。

銀行業方面,香港存款保持增長,貸款受銀行上下半年投放節奏差異和四季度本地疫情影響繼續走弱。短期利率開始回升,銀行息差保持平穩。受內地房地產行業風險和疫情對中小企業衝擊的影響,四季度不良指標有所回升。但伴隨疫情退散和香港經濟進一步復甦,整體資產質量有望保持穩健。

一、疫情近況

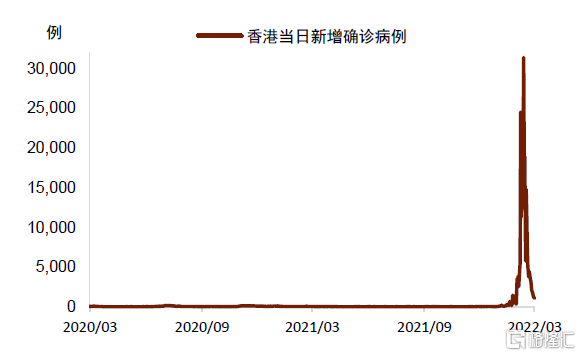

2021年四季度香港疫情穩定,但今年2月起,第五波疫情來勢洶洶,當日新增確診病例和死亡人數都創出新高。導致香港疫情爆發的原因主要有三點:

(1)Omicron傳播力強,突破防疫。香港正經歷的第五波疫情以Omicron變異株為主。該病毒主要由海外輸入,具有傳播快速,症狀不明顯等特徵,增加了防疫工作的難度。加上香港人口密度大,人際距離近,更容易互相傳染。

(2)老年人疫苗接種率不足。根據香港衞生署數據,截至2022年2月中旬,84.9%人口接種了第一針疫苗,75.1%人口接種了第二針,但70歲以上老年人口第一針接種率僅為58%,80歲以上第一針接種率不足三成。在死亡病例中,有高達91%的死者無疫苗接種記錄[1]。

(3)防疫政策相對較松。儘管香港特區政府一直跟隨內地堅持的“動態清零”政策,但卻因為許多民眾希望防疫政策放寬而難以完全複製大陸的防疫模式。

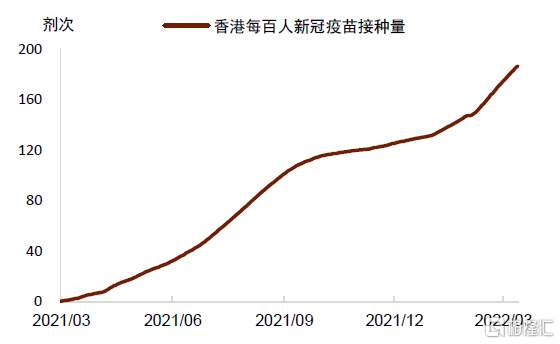

儘管疫情嚴峻,也要看到香港抗疫的有利條件。首先,隨着疫情發展,社會氣氛有所轉變,原先有部分市民對全民強檢等存在牴觸情緒,現在持這種負面觀點的市民有所減少。其次,市民接種率不斷上升,尤其是老年人和兒童,這對減少重症病例也將起到積極作用。自今年1月起,香港每百人新冠疫苗接種量增速上升,到2月更是加快增長。根據香港衞生署的最新數據,70歲以上老年人口第一針接種率已超過80%,80歲以上第一針接種率已過半。

在香港各界努力下,3月中旬以來,新增確診及死亡病例數量開始回落。3月10日起,香港日新增確診回落至1萬例以下,3月25日,日新增確診數進一步降至1千以下。單日死亡病例數也從3月11日最高峯時的294例逐漸回落至3月29日的151例[2]。

往前看,在疫情可控前提下,香港政府可能邊際放鬆防疫政策,未來重點關注老年人。3月21日,香港宣佈對9個國家實施的地區性航班熔斷將於4月1日取消,對海外抵港人士的檢疫期縮短至7天。由於疫情對老年人衝擊更大,港府將在未來重點關注老年人[3],為感染病毒的老人增設社區隔離和暫託設施,在養老院採取閉環管理,確保居家隔離的確診老人優先就診。

圖表1:香港一季度疫情來勢洶洶

資料來源:萬得資訊,中金公司研究部

圖表2:香港疫苗接種率加速上升

資料來源:萬得資訊,中金公司研究部

二、經濟總需求

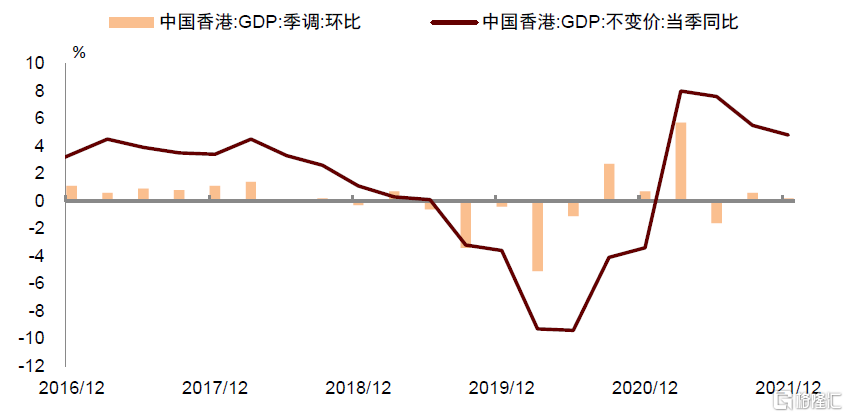

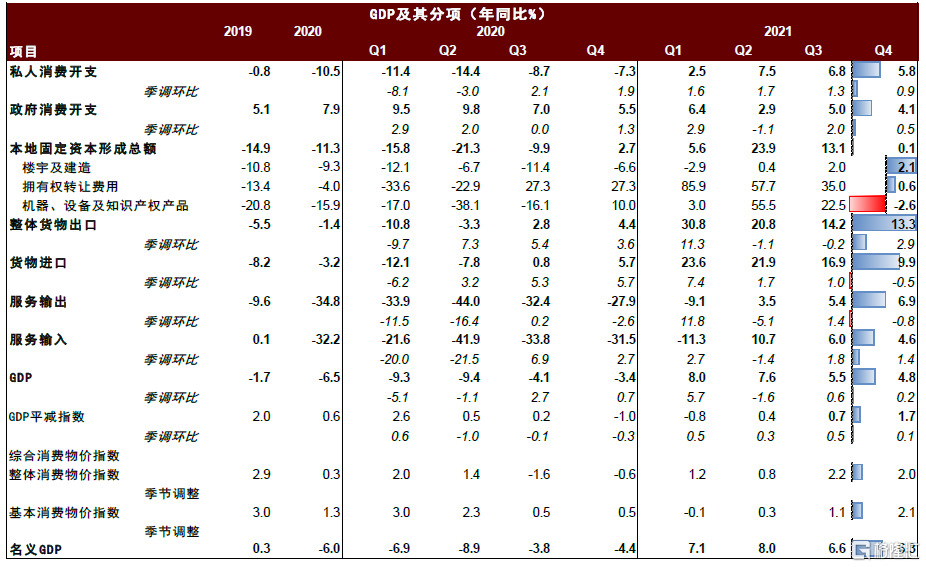

2021年四季度香港GDP同比增長4.8%,環比增速較上季度略有放緩。受疫情影響,我們預計今年一季度GDP增長會進一步放緩。就2021年四季度看,內需方面,受消費券計劃等有利因素影響,私人消費開支保持較高增長。投資方面,營商前景總體保持正面。外需方面,整體貨物出口同比增速保持高位,環比增速也由負轉正。服務出口繼續復甦。今年一季度,受疫情影響,香港內需或顯著放緩。受美聯儲貨幣緊縮、俄烏衝突等因素影響,外需也將面臨更多逆風因素。

圖表3:實際GDP四季度環比略增0.2%,同比上升4.8%

資料來源:萬得資訊,中金公司研究部

本地需求放緩

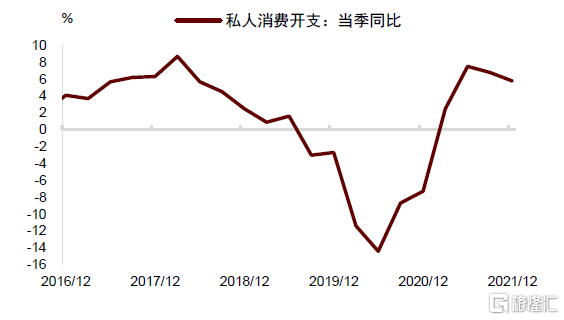

消費方面,前期發放的消費券帶來支撐作用。2021年第四季度私人消費開支同比增長5.8%,環比增長0.9%,增速雖較三季度有所放緩,但仍處於高位。2021年香港政府分三輪向每位合格申請者發放了總額5,000元的電子消費券[4]。2021年8月1日發放第一期消費券,金額為2000元[5];10月1日發放第二期消費券,對於使用八達通領取消費券的申請者,第二期領取的消費券金額為2000元,其他通過支付寶香港、Tap&Go、WeChat Pay HK等渠道領取的消費券金額為3000元[6];12月16日向使用八達通的申請者發放第三期消費券,金額為1000元[7]。消費券相當於直接增加了在港居民的購買力,受消費券刺激疊加基數效應,去年10月零售業銷售值同比大幅增長12.1%,其中電器及耐用消費品銷售的升幅尤為明顯[8]。隨後兩個月,零售業銷售值同比增長分別為7.1%和6.1%。

2022年初,新一波本地疫情爆發,防疫措施收緊。2022年1月5日香港政府宣佈從1月7日起嚴禁晚市堂食、15類場所如酒吧等需關閉以及取消多項大型活動[9],該政策在1月多次延長時限。儘管防疫政策收緊影響消費,但受第三期消費券刺激,1月零售業銷售值同比增長4.1%,環比增長1.8%,其中網上銷售佔總零售業銷售值9%,同比上升29.8%。

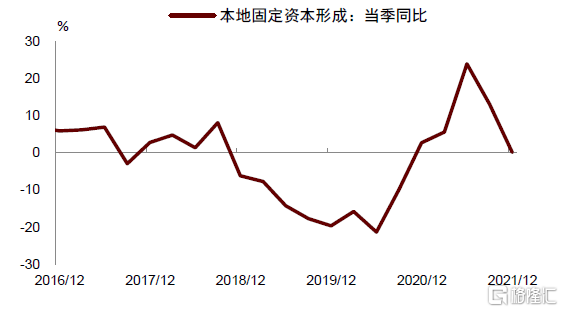

投資方面,基數效應消退,營商氣氛有所減弱。2021年第四季度整體投資由三季度同比13.1%降至0.1%,環比增長從三季度的1.4%降至-1.2%。投資放緩説明營商氣氛減弱。分品類看,四季度機器、設備和知識產權產品購置的開支同比下跌2.6%。同時,受住宅及非住宅物業的交投量增速放緩,相較第三季度同比的35%,第四季度僅為0.6%。此外,樓宇及建造開支同比增長略微上升至2.1%。

圖表4:私人消費開支增長穩健

資料來源:萬得資訊,中金公司研究部

圖表5:整體投資開支增長減速

資料來源:萬得資訊,中金公司研究部

外需不確定性增加

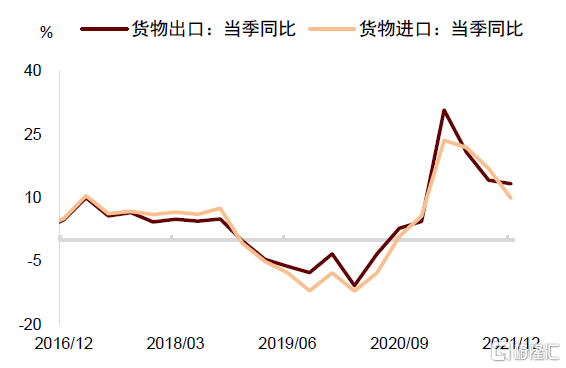

商品貿易方面,今年面臨的壓力或上升。2021年四季度貨物出口同比增長13.3%,環比由三季度的-0.2%大幅轉正為2.9%,總體表現強勁。不過,今年一季度貿易將面臨兩個負面因素,一是疫情導致本地物流效率下降,影響出口。二是海外經濟體下行壓力增加,尤其是俄烏事件發生後全球供應鏈瓶頸或加劇,世界經濟也將面臨減速壓力,不利香港出口。

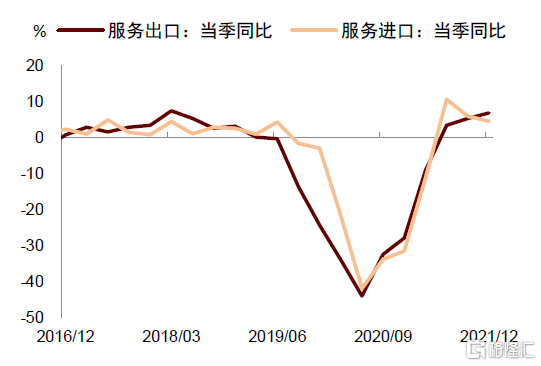

服務貿易方面,旅遊業等服務出口短期或難恢復。隨着全球經濟狀況改善,服務出口自2021年三季度起同比轉為正增長,儘管各業恢復程度並不均衡。受跨境金融及集資活動活躍支持,金融服務出口進一步增加,但旅遊和跨境客運服務仍然低迷,原因是訪港旅遊業一直難以復甦。受疫情影響,我們預計今年一季度旅遊業難以恢復。另外國際環境不確定性增加,其他對外服務貿易也面臨一定下行風險。

圖表6:貨物進出口同比增速保持高位

資料來源:萬得資訊,中金公司研究部

圖表7:服務進出口保持同比正增長

資料來源:萬得資訊,中金公司研究部

圖表8:本地生產總值與其主要開支組成項目及主要價格指標

資料來源:萬得資訊,中金公司研究部

三、就業與通脹

勞動力市場短期承壓

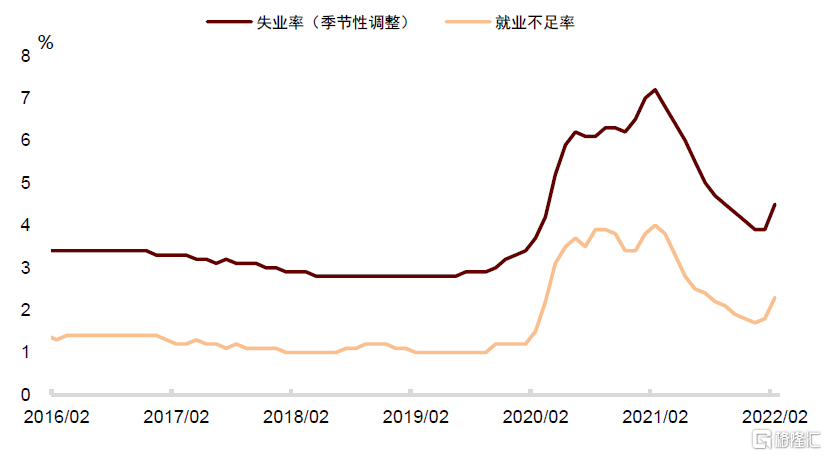

疫情對勞動力市場的負面影響顯現。受益於消費券刺激,消費活動在2021年四季度明顯增多,對就業帶來幫助。2021年12月季調後的失業率從三季度的4.5%進一步下降至3.9%,就業不足率從1.9%下降至1.7%[10]。但今年以來,受疫情影響,勞動力市場再度承壓。今年2月失業率回升至4.5%,就業不足率回升至2.3%。分行業看,今年以來各行業失業率均有所上升,其中,製造業、零售及食品服務業、交通快遞存儲、信息交流業和公共管理服務業的失業率上升較多。分職業看,銷售和服務業的失業率上升幅度最大。

圖表9:疫情衝擊使勞動力市場短期受壓

資料來源:萬得資訊,中金公司研究部

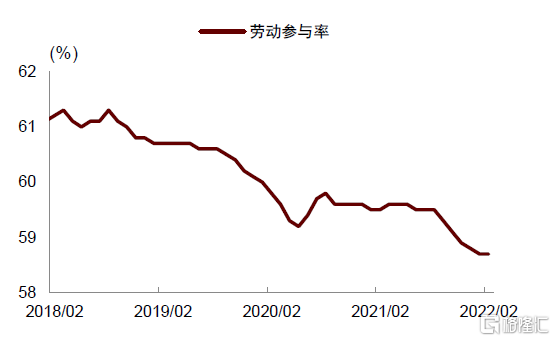

從勞動力供給看,2021年四季度勞動參與率持續下降,最新數據來看,參與率與去年底持平,尚未見回升。今年2月勞動參與率為58.7%,仍較疫情前低2個百分點。分年齡看,並不是所有年齡階段勞動參與率都在下降,其中,25-29歲以及50-59歲人羣的參與率已回升至疫情前水平,但15-24歲以及60歲以上人羣的參與率仍遠低於疫情前。

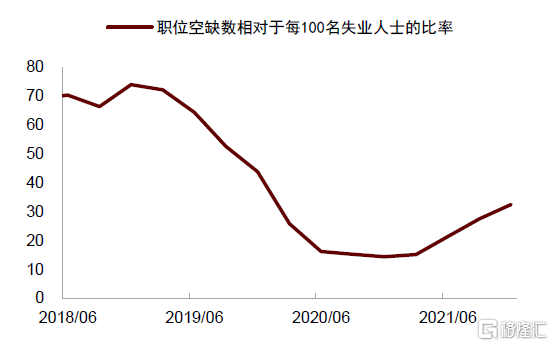

總體上,勞動力市場直到2021年四季度都在持續改善,但受疫情影響,短期面臨一定壓力。向前看,我們認為,如果疫情能夠得到控制,加上消費券的刺激,未來勞動力市場仍有改善空間。

圖表10:四季度職位空缺/失業人數比率抬升

資料來源:香港政府統計處,中金公司研究部

圖表11:2022年1月勞動參與率下降,2月持平

資料來源:香港政府統計處,中金公司研究部

輸入性通脹壓力增加

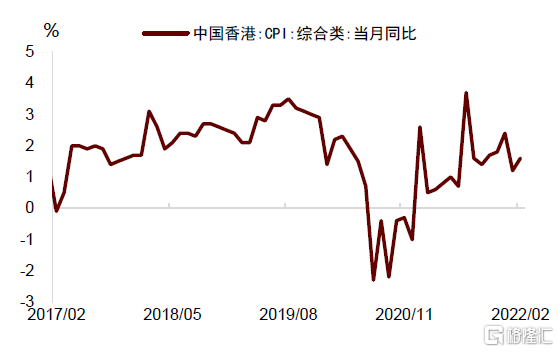

2021年四季度CPI同比上升2%,略低於三季度的2.2%。四季度平均基本通脹率[11]為1.2%,略高於三季度的1.1%。2022年2月綜合CPI同比上升1.6%,較1月1.2%有所回升。整體上,儘管疫情來襲,但通脹仍具有一定韌性,我們認為可能反映了兩方面因素:

1)消費券刺激的影響。由於消費券計劃持續推行,2022年2月部分消費項目價格的同比升幅加快,如衣履(+8.0%)、交通(+7.0%)、外出用膳及外賣(+3.0%)、雜項服務(+1.2%)和煙酒(+1.1%)。其中,某些項目(例如交通和外出用膳及外賣)通脹上升也與基數偏低有關。私人房屋租金跌幅收窄,但並未完全抵消通脹上行壓力。

2)食品與能源價格上漲,外圍價格壓力明顯增加。一方面,因疫情加劇,關口防疫政策收緊,運輸效率受到一定影響,香港近來新鮮蔬菜價格漲幅明顯。2月食品、基礎食品價格同比分別上漲3.6%、4.5%。另一方面,受俄烏衝突影響,國際能源價格持續上漲,波及香港。香港電價持續上升,剔除政府一次性紓困措施影響後,1、2月CPI中電力、燃氣及水分項同比增幅分別達到6.4%和6.1%。

往前看,疫情影響下,本地商業活動承壓,對通脹形成抑制。樓市景氣度下降,短期內房租價格也難以大幅上漲。不過,疫情衝擊供應鏈,加上全球通脹高企,進口商品價格仍將面臨上行壓力。因此,香港的通脹壓力更多來自外部。

圖表12:2月香港CPI有所回升

資料來源:香港政府統計處,中金公司研究部

圖表13:2月食品價格增幅上漲至3.6%

資料來源:香港政府統計處,中金公司研究部

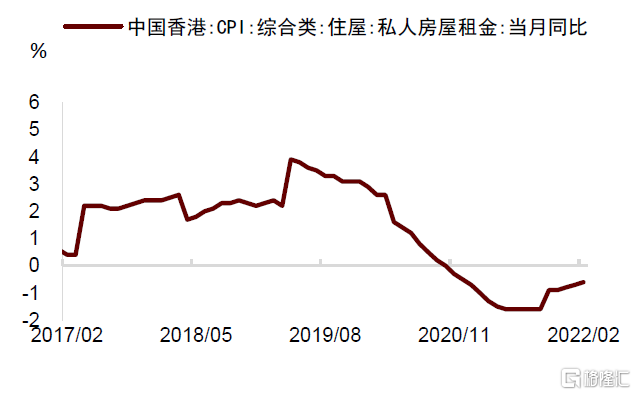

圖表14:2月私人房屋租金同比跌幅收窄

資料來源:香港政府統計處,中金公司研究部

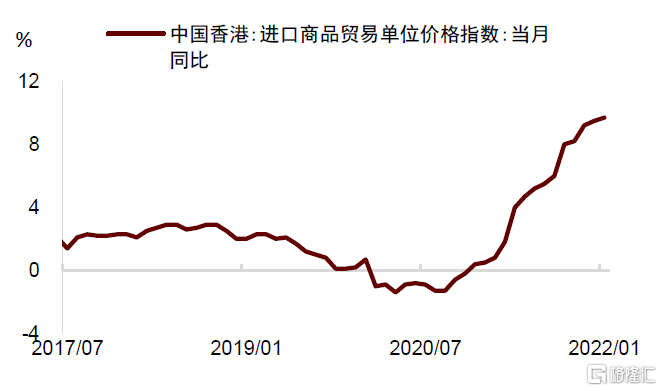

圖表15:1月進出口商品貿易價格同比增速加快

資料來源:香港政府統計處,中金公司研究部

四、金融市場

利率呈上升趨勢,關注流動性邊際變化

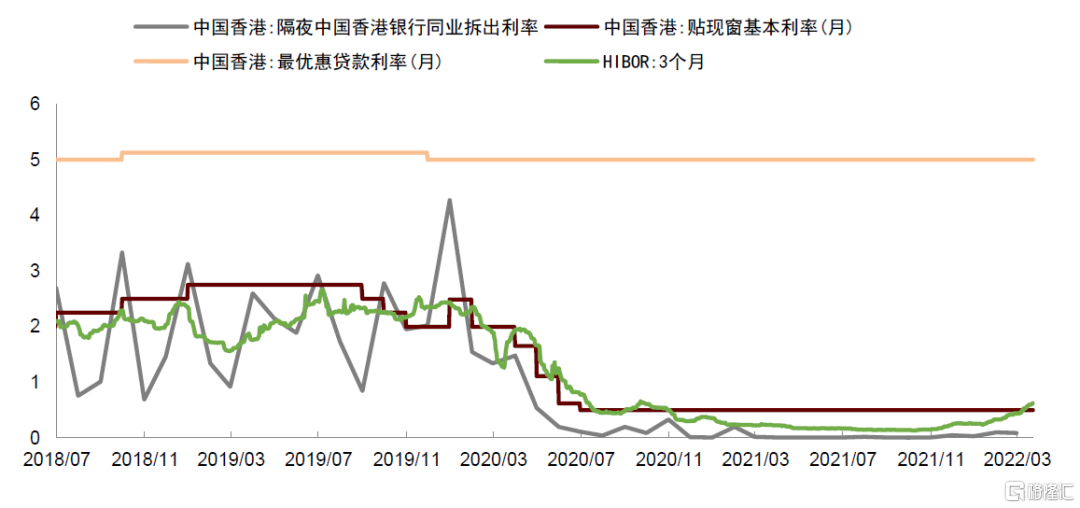

香港上調利率。美聯儲於3月議息會議如期加息25個基點。同日,香港金融管理局宣佈上調利率至0.75%。往前看,美聯儲或加快貨幣緊縮,香港本地利率面臨上行壓力。因俄烏事件帶來不確定性,美聯儲在3月議息會議上只加息了25個基點,表現出暫時的容忍。然而,會後有不少官員認為應該在隨後的議息會議上加息50個基點[12]。另外,根據這些官員的表述,我們認為美聯儲於5月宣佈“縮表”計劃的概率較大,這將對美債收益率構成上行風險。在聯繫匯率制下,這意味着香港本地利率也面臨上行壓力。

圖表16:銀行同業拆息和零售層面的利率在近期略上升

資料來源:香港金融管理局,中金公司研究部

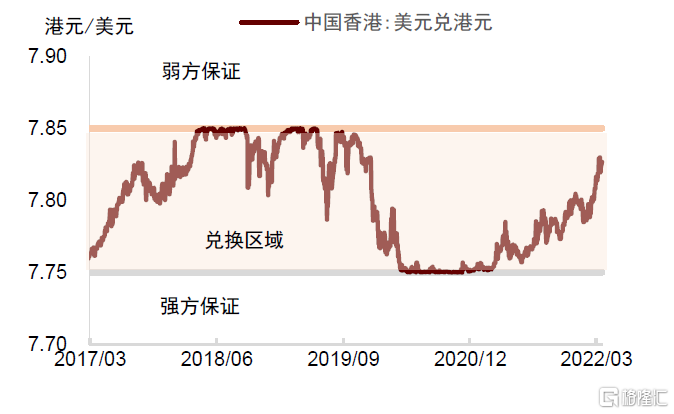

港元匯率持續走弱

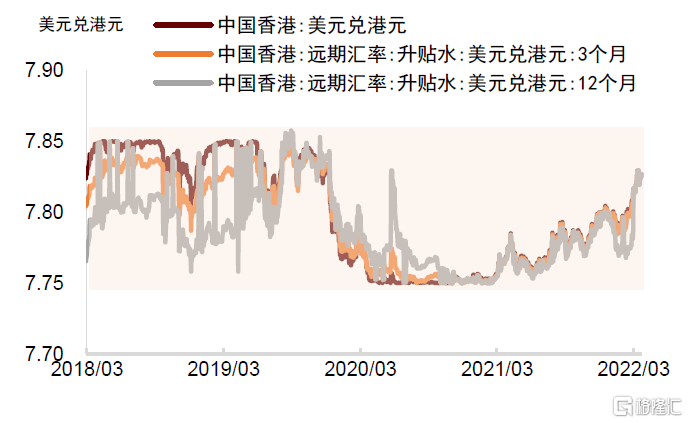

2022年以來,美元兑港元匯率在7.785至7.830間波動,較去年四季度更加接近弱方保證。去年四季度,港元兑美元即期匯率在臨近季末時一度轉強,但今年以來,隨着香港疫情加重,港元匯率再度走弱。三個月港元遠期匯率的折讓由2021年9月底的18點子[13]擴大為2021年2月底日的28點子,十二月遠期匯率的折讓則由37點子擴大至270點子。

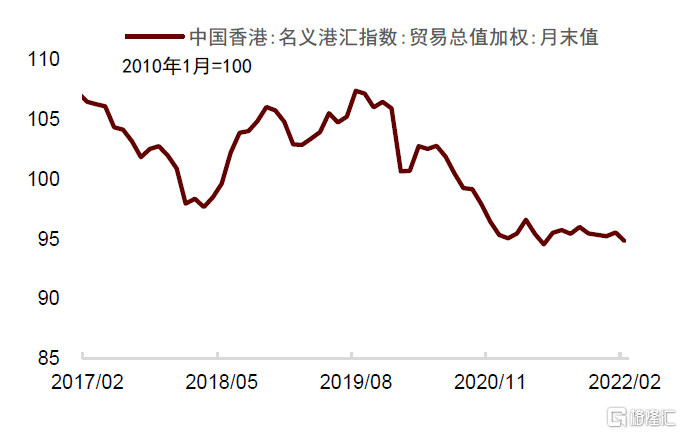

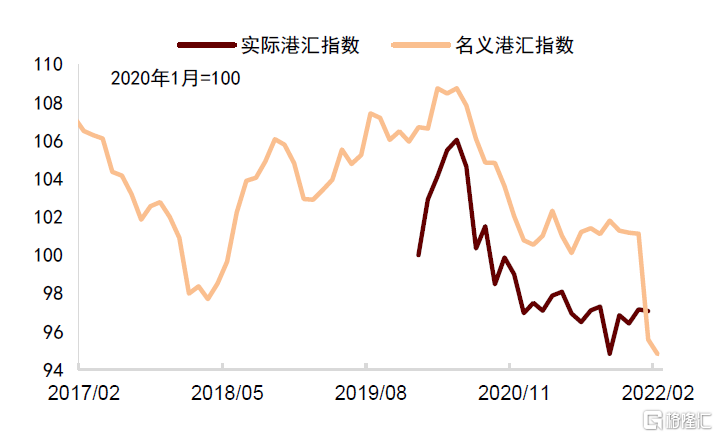

短期看,美元匯率或維持強勢,港元匯率或承壓。即使美元兑歐元、英鎊及日元等大部分主要貨幣的匯率略轉強,由於美元兑人民幣大幅轉弱,2021年9月至2022年2月貿易加權名義港匯指數下降0.7%。但同時,由於近期香港通脹上升速度高於大部分主要經濟體[14],調整過相對物價的實際港匯指數上升2.4%,與名義港匯指數走勢分化。

圖表17:港元兑美元匯率處於短期波動

資料來源:香港金融管理局,中金公司研究部

圖表18:近期港元匯率持續走弱

資料來源:香港金融管理局,中金公司研究部

圖表19:貿易總值加權名義港匯指數小幅下跌

資料來源:香港金融管理局,中金公司研究部

圖表20:實質港匯指數在第四季內小幅上升

資料來源:香港金融管理局,中金公司研究部

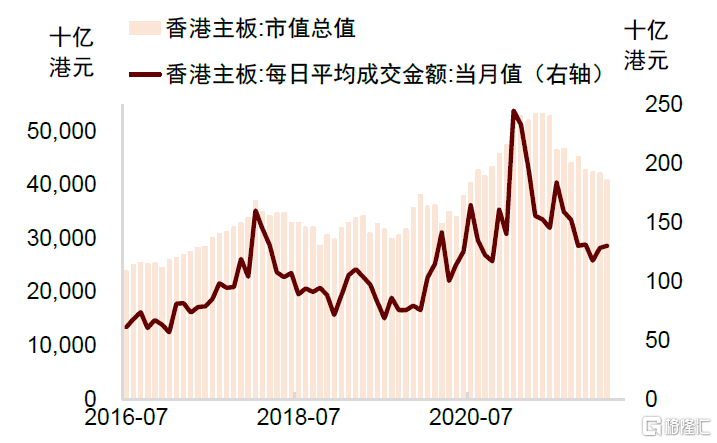

港股調整,交投活動保持活躍

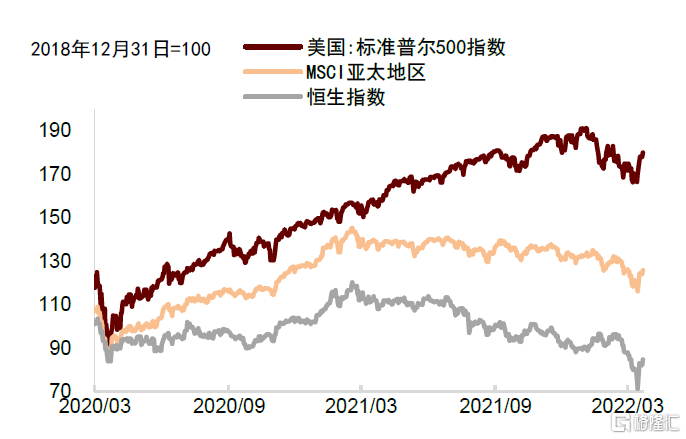

2022年以來,由於俄烏局勢、疫情升級以及監管變化等多重因素衝擊,港股下跌較多[15],近期有所回彈。實際上,2022年港股開局可圈可點,在美股和A股顯著調整的背景下,仍有較好的超額收益。但在2月後,在大陸數字經濟平台監管加強、疫情反彈、俄烏事件的接連衝擊下,港股轉弱。恆生指數在3月15日收報18415點,達到2012年以來的新低,較去年9月底的24576點下跌25%。

港股交投活動在2021年四季度減弱,今年以來有所反彈。港股市場2021年四季度的平均每日成交額為1264億港元,較三季度下降23.4%。今年以來,1月平均每日成交額為1284億港元,環比上升9.2%;2月平均每日成交額為1302億港元,環比上升1.5%。總體看,港股流動性較去年四季度小幅改善。

圖表21:香港本地股票市場顯著調整

資料來源:萬得資訊,中金公司研究部

圖表22:總市值下降,交投活動減弱後近期轉強

資料來源:萬得資訊,中金公司研究部

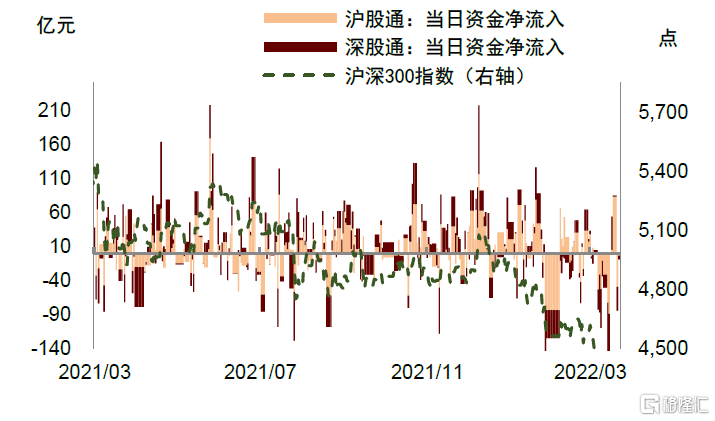

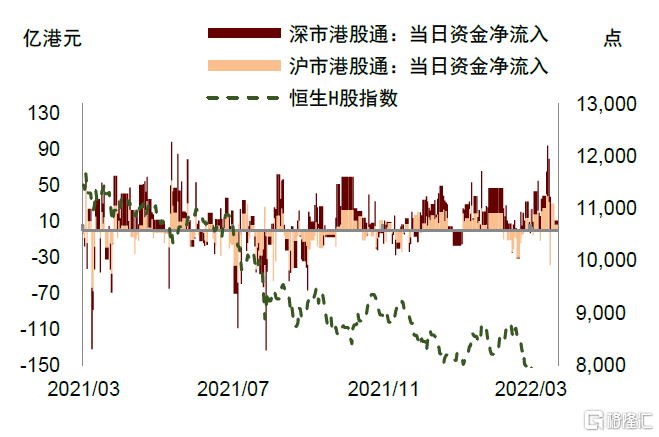

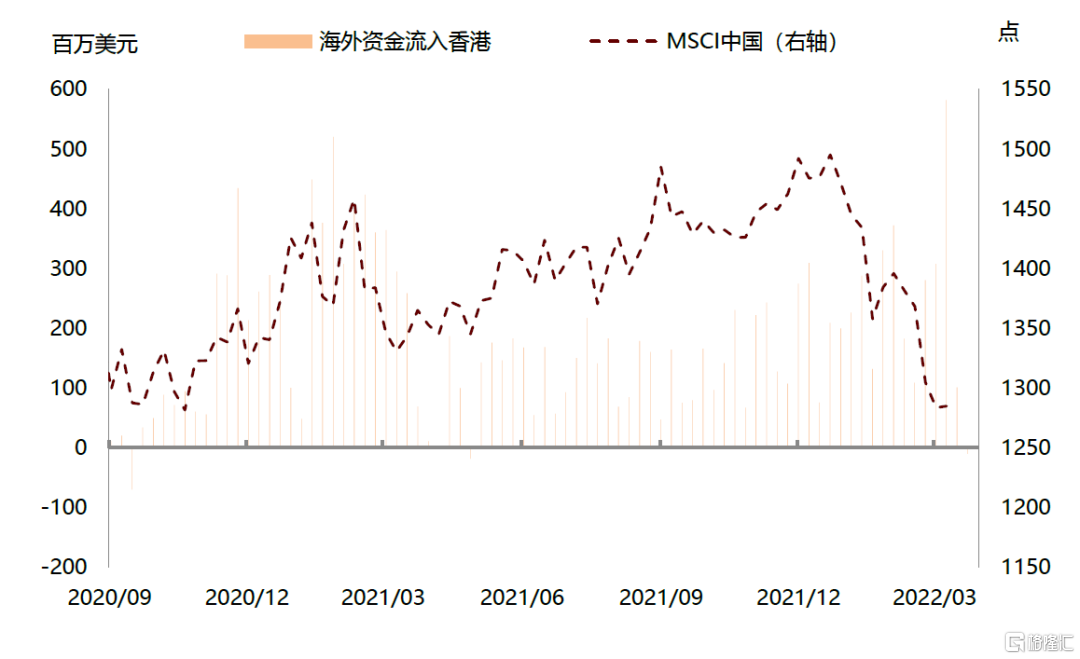

資金流動方面,北向資金轉向流出,南向資金加快流入,海外資金轉流出。2月,北向資金累計淨流入由1月的168億港元收窄至40億港元,減少76.2%。截至3月24日,3月北向資金累計淨流出604億港元,其中滬市港股通由1月淨流入169億港元轉為淨流出276億港元。相比之下,南向資金持續淨流入,1、2兩月流入總規模分別為438億港元和46億港元,環比增速分別為-12.1%、-89.5%。海外資金方面,在連續46周流入港股後轉流出,3月前三週流入總規模已達到9.9億美元,最新數據表明第四周資金轉流出,規模為0.1億美元。

港股市場急跌之後,整體估值已經降至歷史低位,吸引力逐步顯現(參考中金策略報吿《港股急跌後的價值分析》)。近期大陸政策維穩信號初現,我們認為,短期流動性衝擊急跌可能暫吿段落。往前看,儘管市場短線仍可能有反覆,但類似前期大幅下跌的階段可能已經結束,後續可能逐步進入磨底階段。中長期看,中國市場有望展現相對韌性,港股的吸引力在於更的低估值、更高的股息率、以及優質成長性標的。

圖表23:北向資金3月轉向流出

資料來源:萬得資訊,中金公司研究部

圖表24:南向資金流入步伐減慢

資料來源:萬得資訊,中金公司研究部

圖表25:海外資金在連續46周流入後轉流出

資料來源:EPFR,中金公司研究部

五、房地產市場

四季度樓市成交價環比下降,成交量進一步收縮

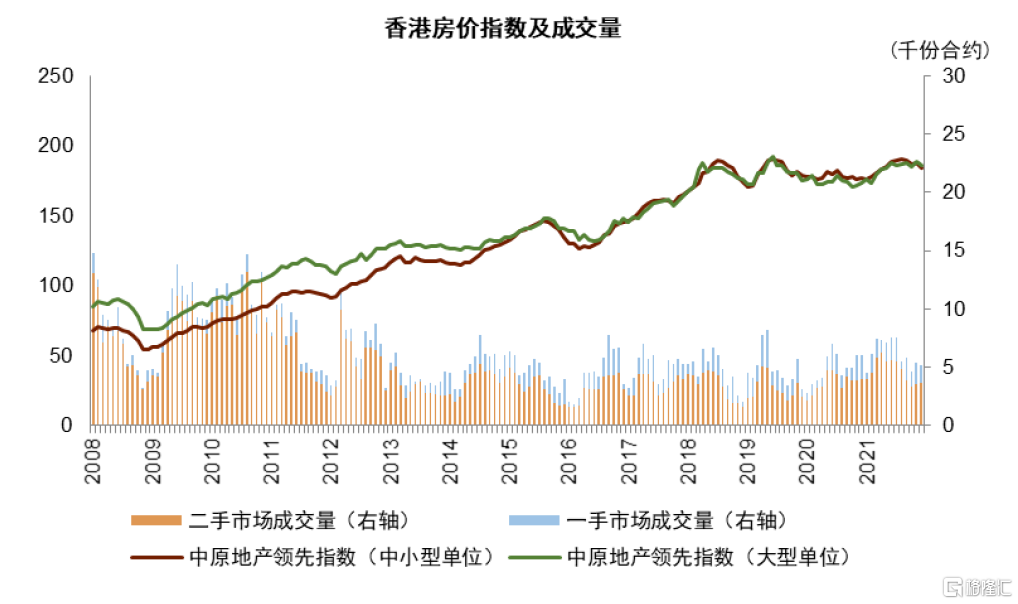

香港差餉物業估價署數據顯示四季度私人住宅總成交量為15,197個單位(環比下降19.9%,同比下降11.1%),其中二手市場成交10,518個單位(環比下降26.4%),略低於近三年約11,658個單位的單季度均值。2021年全年私人住宅累計總成交量同比增長24.1%至74,297個單位,其中二手住宅成交量同比增長27.1%至56,647個單位(佔總體成交單位數的76%)。在成交價格層面,四季度末中小型單位(100平米以下)和大型單位(100平米或以上)中原城市領先指數分別為185.5和188.14,同比增長4.2%和7.3%,環比下降3.1%和0.6%,但仍處於歷史高點附近。

圖表26:香港房價指數及成交量

注:數據統計截至2021Q4

資料來源:差餉物業估價署,中原地產領先指數,中金公司研究部

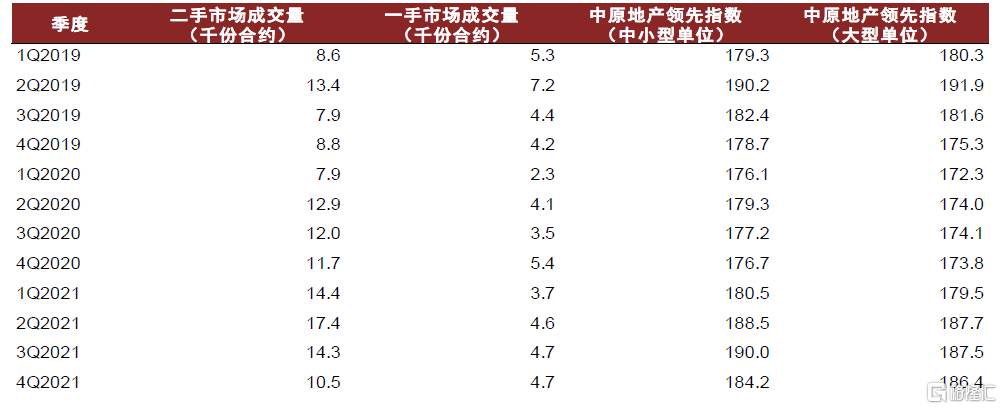

圖表27:香港房價和成交量近三年季度統計

資料來源:差餉物業估價署,中原地產領先指數,中金公司研究部

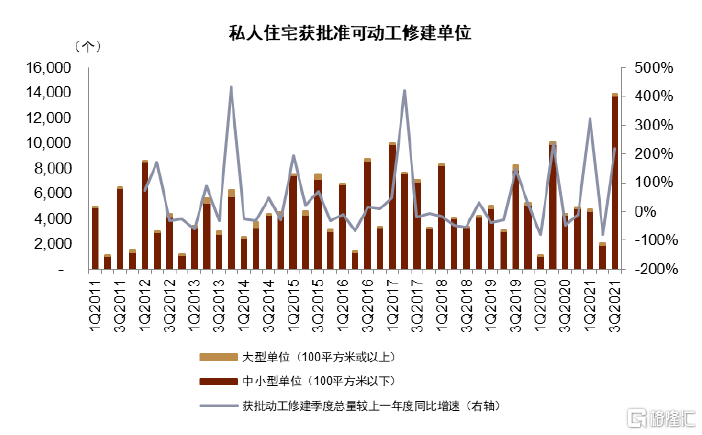

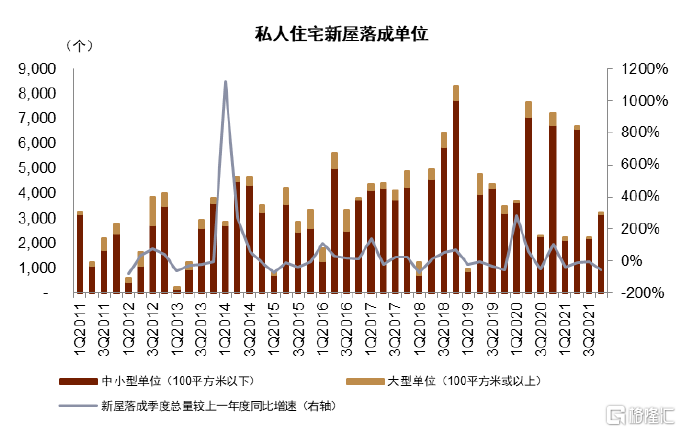

土地出讓節奏保持穩定,開竣工量大幅上升

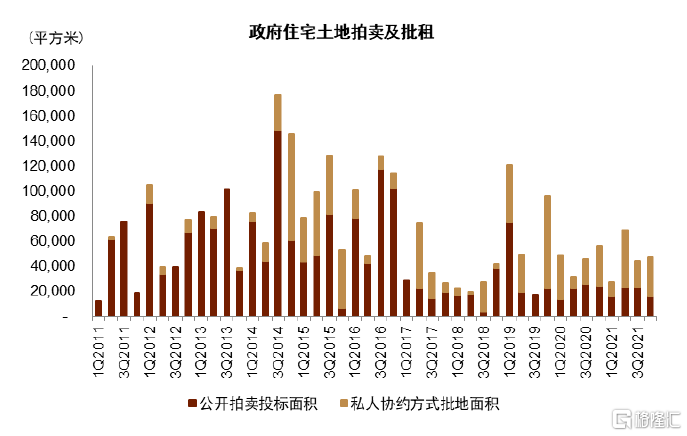

2021年三季度[16]私人住宅獲批准開工單位數為13,934個,其中中小型單位獲批准開工單位數為13,797個,環比增長579 %,同比增長220.9%,與前兩季度開工量較少也有關聯。四季度新屋落成總量為3,218個單位,環比上升45.8%。全年累計私人住宅新屋落成總量為14,386個單位,實際完成差餉物業估價署全年目標仍不足8成。四季度公開拍賣宅地面積16,219平方米,全年合計拍賣面積78,033平方米(較2020年全年下降9.5%),主要位於新界地區。根據地政總署賣地記錄統計,全年公開招標拍賣宅地總價為366億港元,較2020年上升17.1%,較2019年下降57.6%,仍處於低位。

圖表28:私人住宅獲批准可動工修建單位

注:最新數據截至2021Q3資料來源:差餉物業估價署,中金公司研究部

圖表29:私人住宅新屋落成單位

注:最新數據截至2021Q4資料來源:差餉物業估價署,中金公司研究部

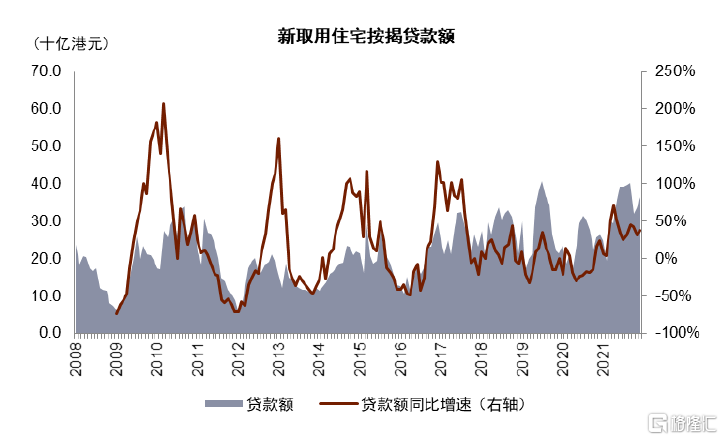

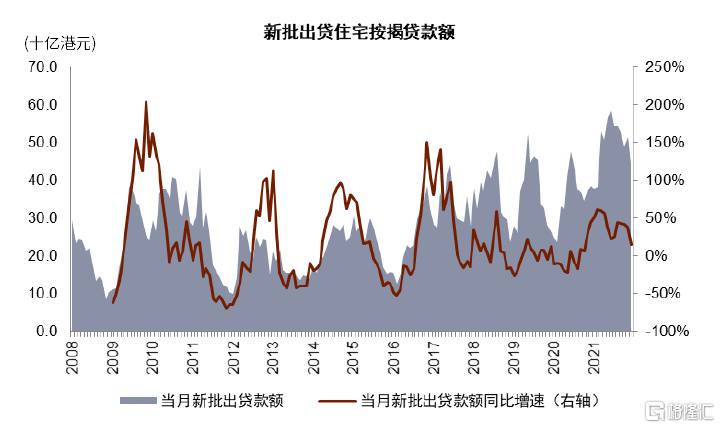

住宅按揭貸款額環比下降

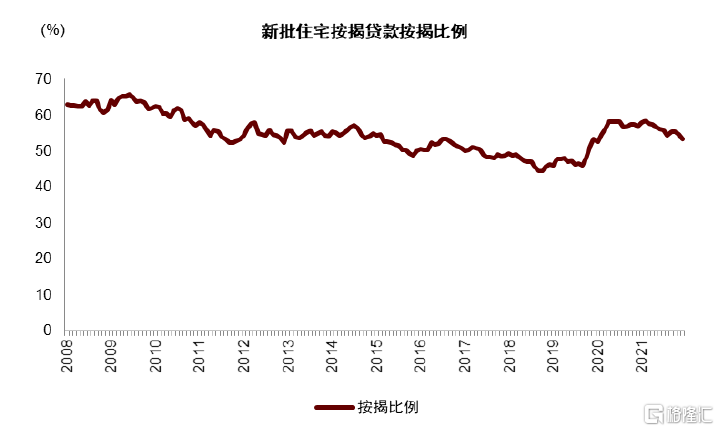

四季度累計新取用住宅按揭貸款20,346宗,累計新取用住宅按揭貸款額約1,015.8億港元,環比下降14.8%,高於近年來單季度均值(2018-2021年單季度均值約為863億港元)。四季度累計新批出住宅按揭貸款28,750宗,累計新批出住宅按揭貸款約1,446.8億港元,環比下降10.5%,仍處於2018年以來單季度較高水平(2018-2021年單季度均值約為1,194.41億港元),其中用於二級市場貸款額約佔53.7%。新批貸款按揭成數四季度均值為54.4%,較三季度均值55.1%下降0.7%,高於2018-2021年季度平均值51.9%。

圖表30:新取用住宅按揭貸款額

注:最新數據截至2021Q4資料來源:香港金融管理局,中金公司研究部

圖表31:新批出住宅按揭貸款額

注:最新數據截至2021Q4

資料來源:香港金融管理局,中金公司研究部

圖表32:新批出住宅按揭貸款按揭比例

注:最新數據截至2021Q4資料來源:香港金融管理局,中金公司研究部

圖表33:政府住宅土地拍賣及批租

注:數據截至2021Q4;用作特別低價房屋計劃、居屋通常以私人協約方式批租資料來源:地政總署,中金公司研究部

六、銀行業

寬裕流動性助存貸款增長,四季度較上半年需求走弱

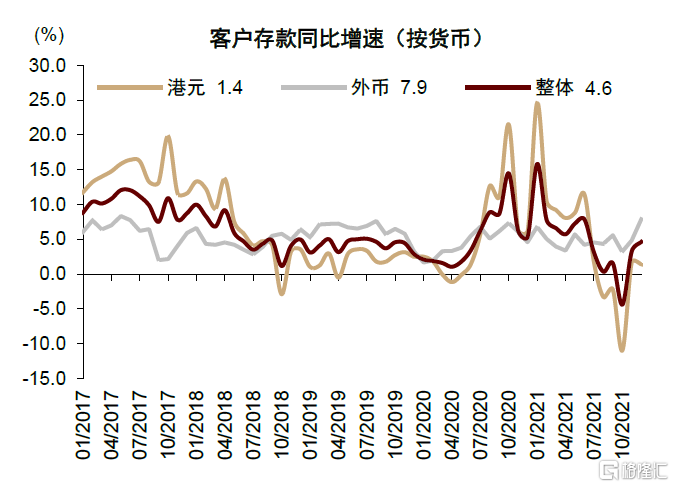

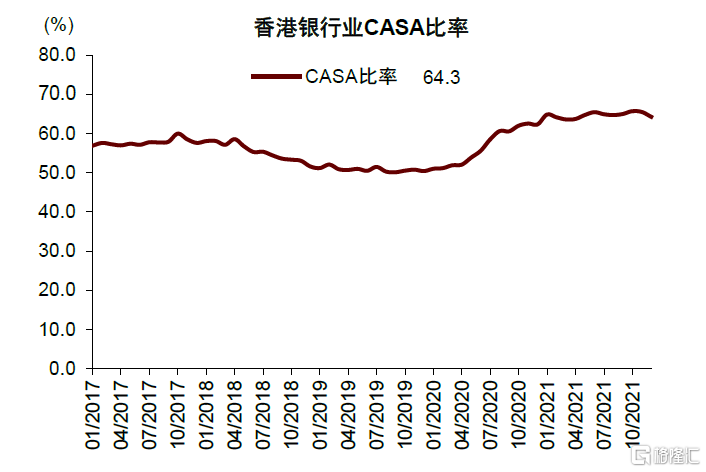

12月末存款同比增長4.6%,CASA比率(活期及儲蓄存款佔比)環比下行。2021年12月,香港授權機構存款整體同比增長4.6%,其中港元存款增長1.4%,外幣存款增長7.9%,我們認為外幣存款增速快主要原因在於三季度以來人民幣等外幣兑港元匯率保持強勁。存款結構看,由於市場流動性較為充裕,銀行CASA比率依舊維持在64%的高位,有利於銀行負債端成本控制;但由於2022年加息預期的刺激,12月份CASA比率已開始環比下降。

圖表34:12月存款同比增速 4.6%

資料來源:香港金融管理局,中金公司研究部

圖表35:12月 CASA 比率維持高位

資料來源:香港金融管理局,中金公司研究部

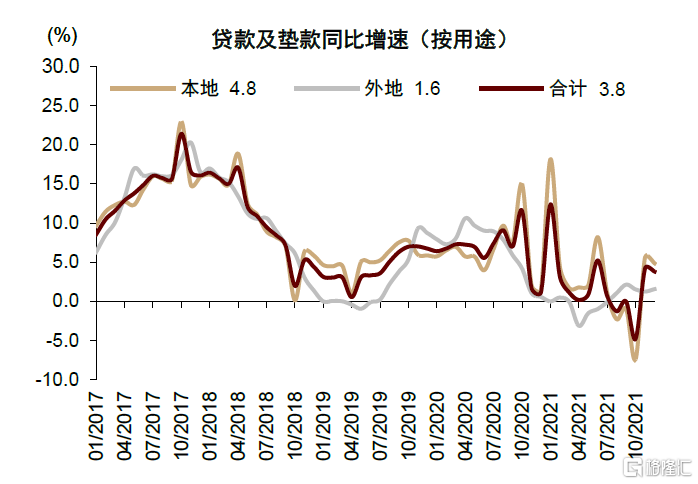

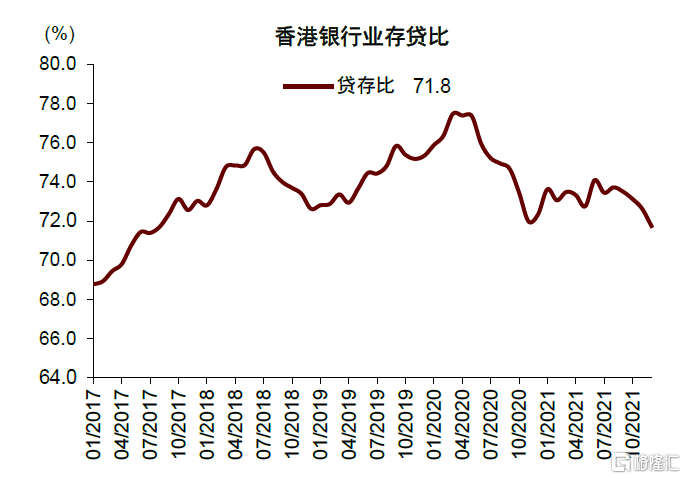

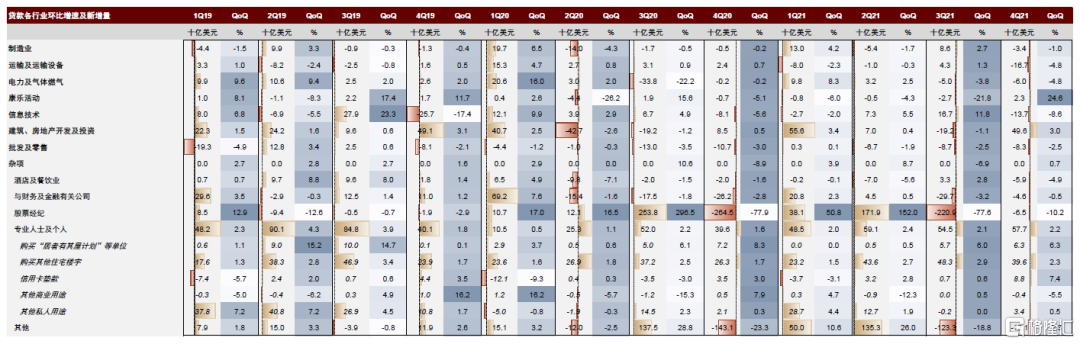

12月貸款同比增加3.8%,本地貸款增速高於境外貸款增速。2021年12月,香港整體貸款同比增加3.8%,其中本地貸款增加4.8%,境外貸款增加1.6%。受銀行上下半年貸款投放節奏差異和四季度本地疫情的影響,12月貸款環比再次負增長。分行業來看,1)對公貸款中,四季度僅康樂活動和建築、房地產開發及投資行業新增貸款實現正增長,房地產支撐作用顯著;2)股票經紀貸款環比繼續回落,主要來自香港股市交易量下降;3)個人貸款中,按揭貸款增量有所收窄,主要受一手市場貸款發放下降影響,但在低息環境下,香港房地產市場依然維持較好景氣度。

圖表36:12月本地貸款增速同比回升

資料來源:香港金融管理局,中金公司研究部

注:香港本地貸款與香港之外貸款均包含貿易融資

圖表37:12月銀行業存貸比有所下降

資料來源:香港金融管理局,中金公司研究部

圖表38:四季度新增貸款中個人貸款佔比依舊較大,對公貸款較小

資料來源:香港金融管理局,中金公司研究部

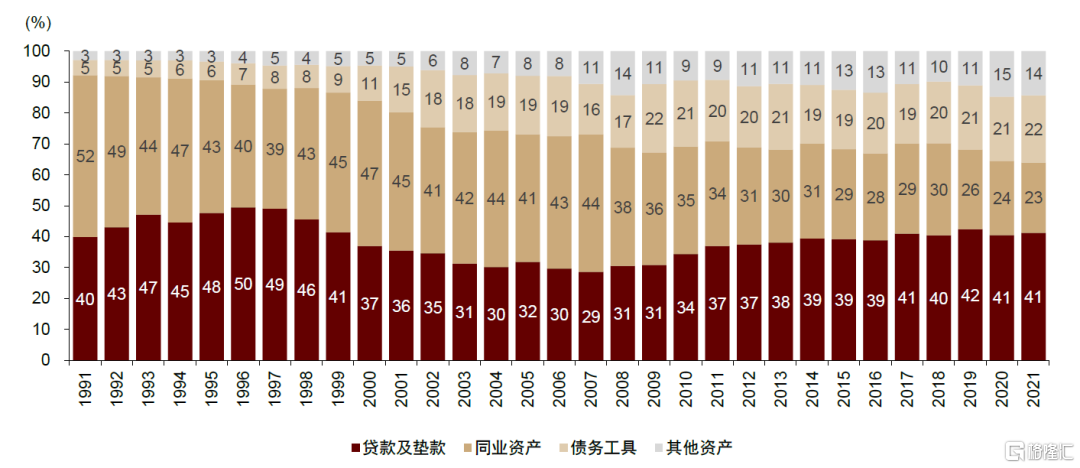

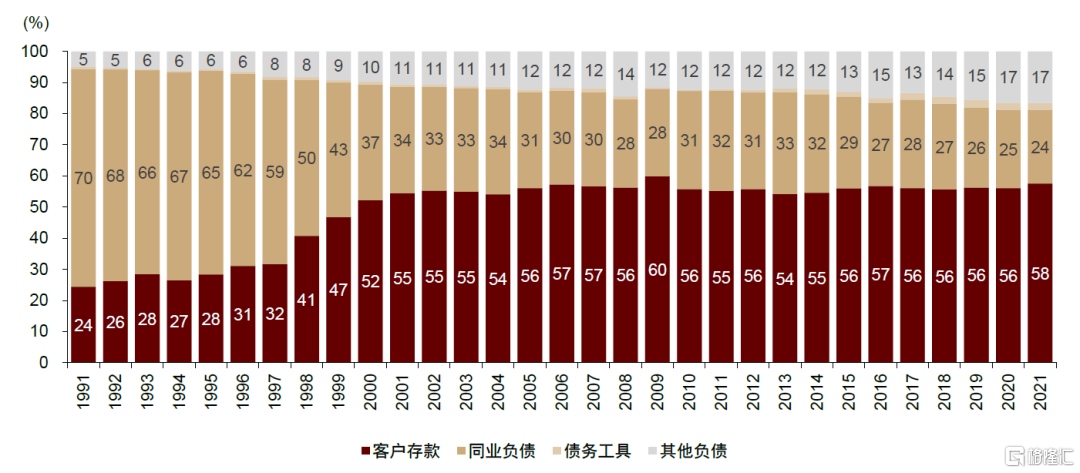

2021年年末銀行業機構資產負債表同比增長1.9%。資產中貸款增長較快,2021年年末貸款及墊款佔比維持在41%,同業資產佔比下降1ppt至23%;負債端存款增長較快,客户存款佔比提升2ppt至58%,同業負債佔比下降1ppt至24%。

圖表39:授權機構資產端結構

資料來源:香港金融管理局,中金公司研究部

圖表40:授權機構負債端結構

資料來源:香港金融管理局,中金公司研究部

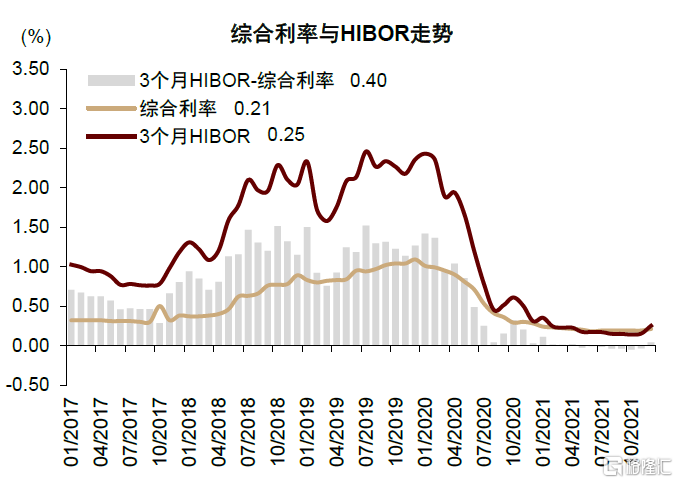

銀行息差保持平穩,四季度短端利率有所回升

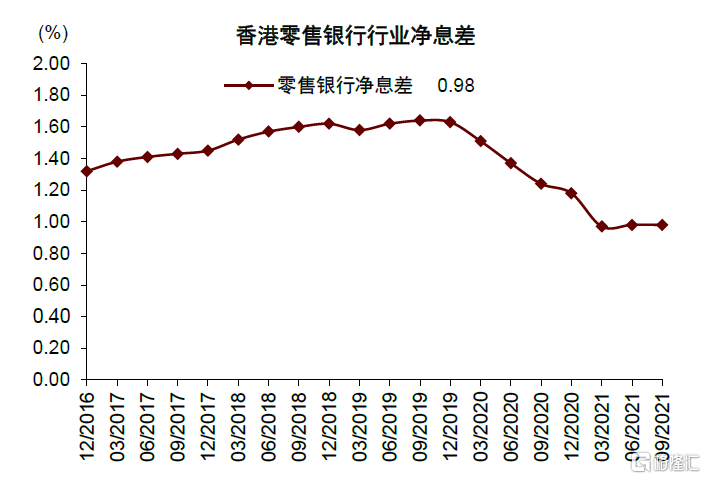

三季度本地零售銀行淨息差0.98%,季度環比持平。雖然三季度1個月HIBOR一度跌至0.06%的低位,但銀行息差已連續多季保持平穩,主要原因是銀行積極通過資產端擺佈和控制定期存款佔比來對沖利率下行的影響。四季度短端利率HIBOR開始回升,年末1個月HIBOR較低位已提升9bps至0.15%。我們認為四季度HIBOR提升的主要原因在於通常年末銀行間流動性偏緊,促使短端利率上行。

圖表41:三季度淨息差0.98%,環比持平

資料來源:香港金融管理局,中金公司研究部

圖表42:HIBOR四季度顯著回升

資料來源:香港金融管理局,中金公司研究部

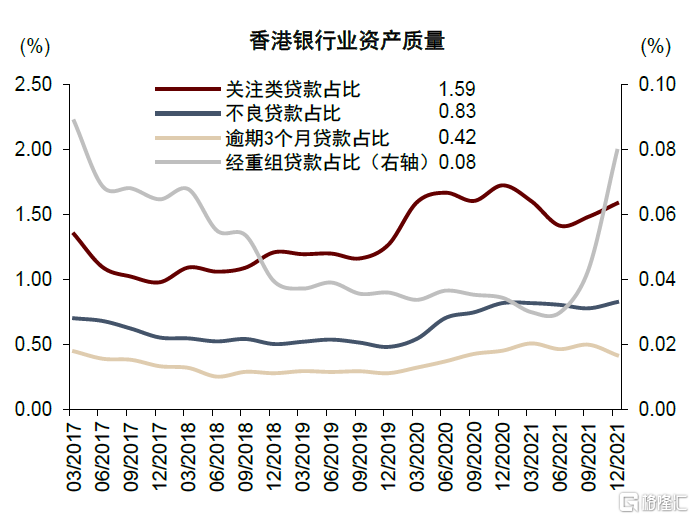

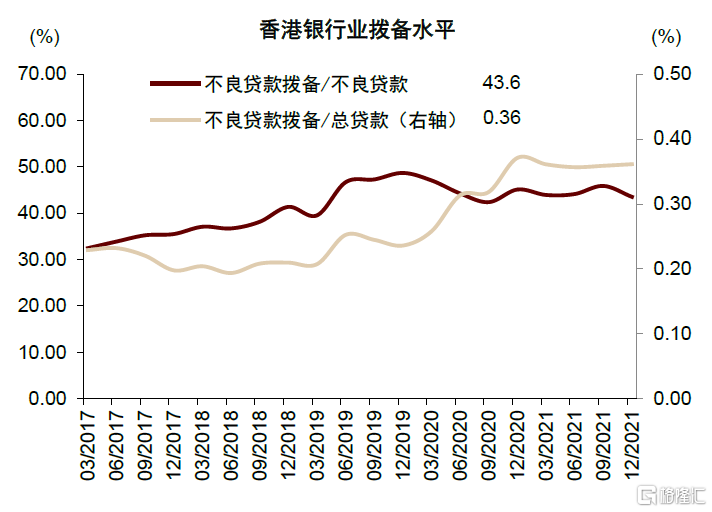

不良指標抬頭,整體資產質量保持穩健

截至4Q21末,香港銀行業不良貸款佔比0.83%,季度環比上升5bps,高於2020年疫情時水平;關注類貸款佔比1.59%,季度環比上升11bps;逾期3個月以上及重組貸款佔比0.50%,季度環比下降4bps;不良貸款撥備佔總資產比重0.36%,季度環比持平。受內地房地產行業風險和疫情對中小企業衝擊的影響,四季度不良指標有所回升。我們認為1Q21本地資產質量或將繼續受到疫情影響,但伴隨疫情退散和香港經濟進一步復甦,我們預計整體資產質量有望保持穩健。

圖表43:資產質量指標環比走弱

資料來源:香港金融管理局,中金公司研究部

圖表44:不良貸款撥備環比持平

資料來源:香港金融管理局,中金公司研究部

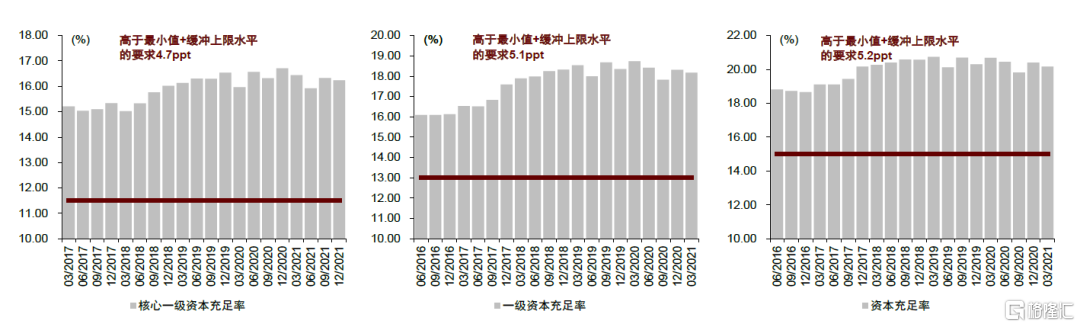

資本充足率

目前香港銀行資本狀況穩定,具備較強的抗風險能力。4Q21 香港銀行業核心一級資本充足率 16.24%,一級資本充足率 18.17%,資本充足率20.17%,分別高於香港金融管理局要求的最 小值+緩衝資本上限4.7ppt、5.2ppt 和5.2ppt。

圖表45:香港銀行資本充足率良好

資料來源:香港金融管理局,中金公司研究部