本文來自格隆匯專欄:陶川,作者:邵翔 陶川

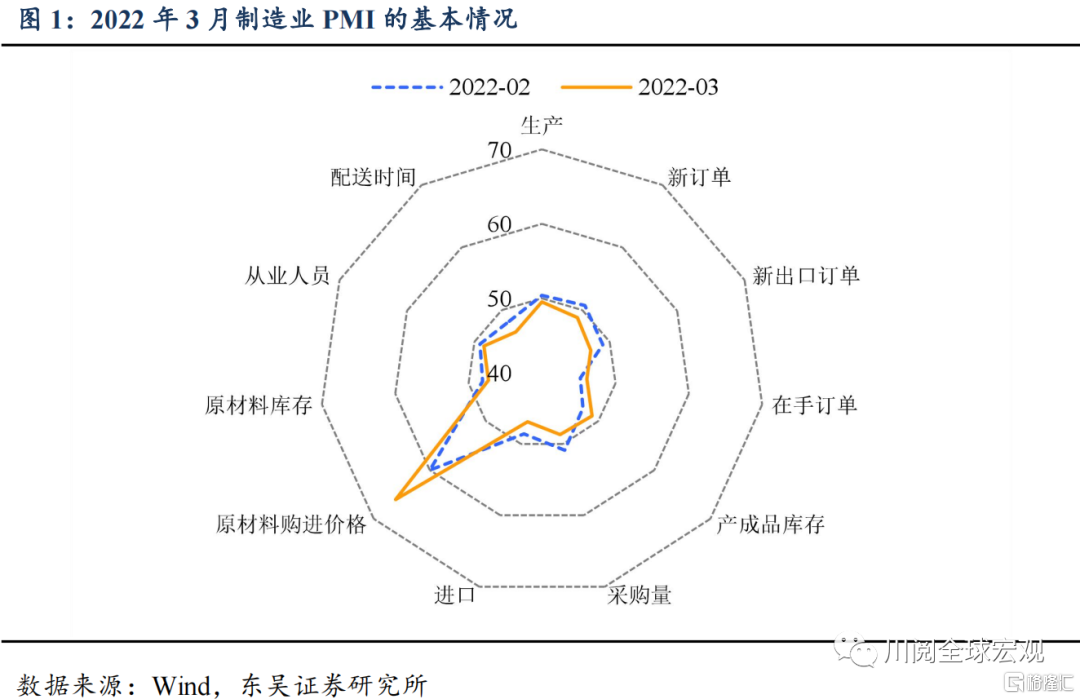

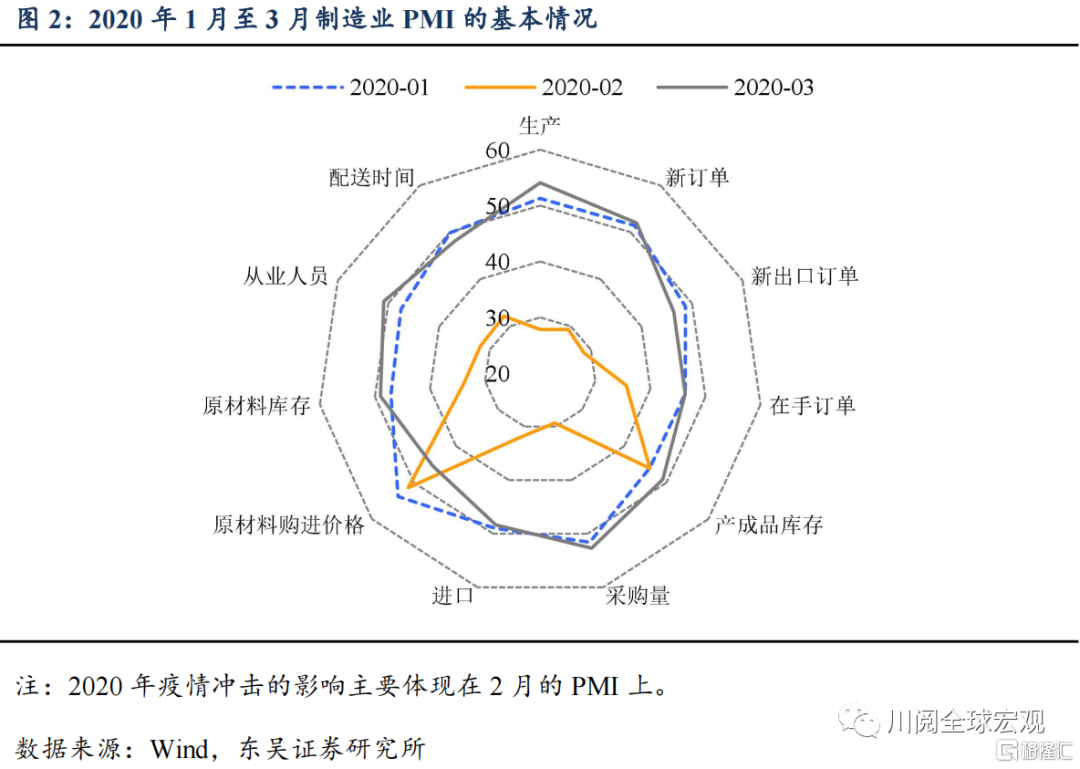

疫情的衝擊下市場對於3月PMI跌破枯榮線已有預期,如何評估這一數據對於後續經濟和政策走勢的判斷具有重要意義。2022年3月製造業PMI呈現典型的“疫情衝擊”模式,參考2020年2月,企業面臨生產需求受限下的被動累庫壓力;供應鏈受限和大宗商品價格上漲的影響下,原材料成本壓力繼續上升。那麼3月PMI的下行壓力有多大?我們認爲其受疫情衝擊的的下滑幅度可能創下了2020年2月以來最大。

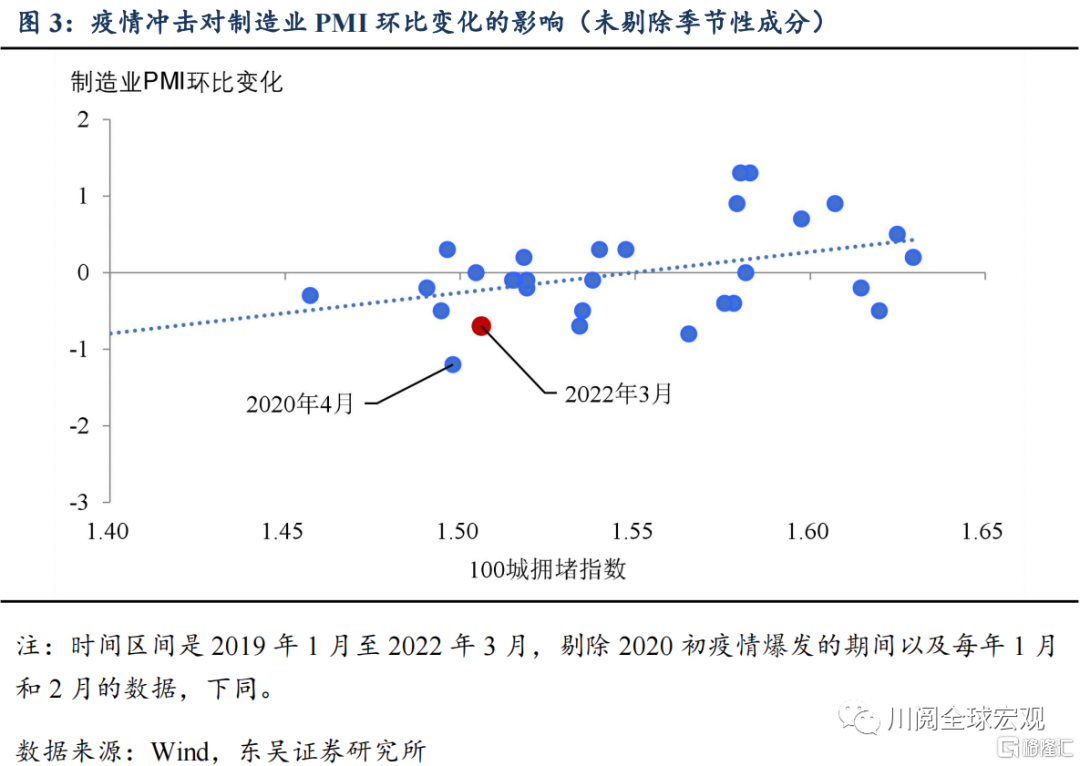

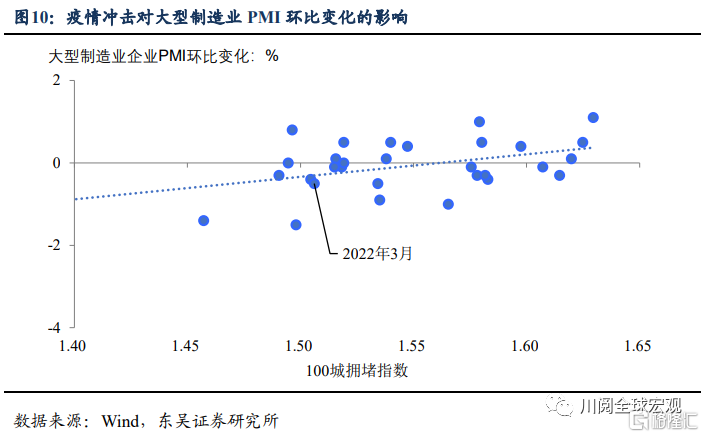

2022年3月製造業所受的衝擊可能比數據顯示的更大。我們使用百城擁堵延時指數作爲疫情衝擊的度量,一般而言疫情衝擊越嚴重,擁堵指數讀數就越低。我們發現製造業PMI月度環比變化和擁堵延時指數存在比較明顯的負相關性。從圖3中,2022年3月PMI的下滑並不突出,疫情的衝擊似乎可控。

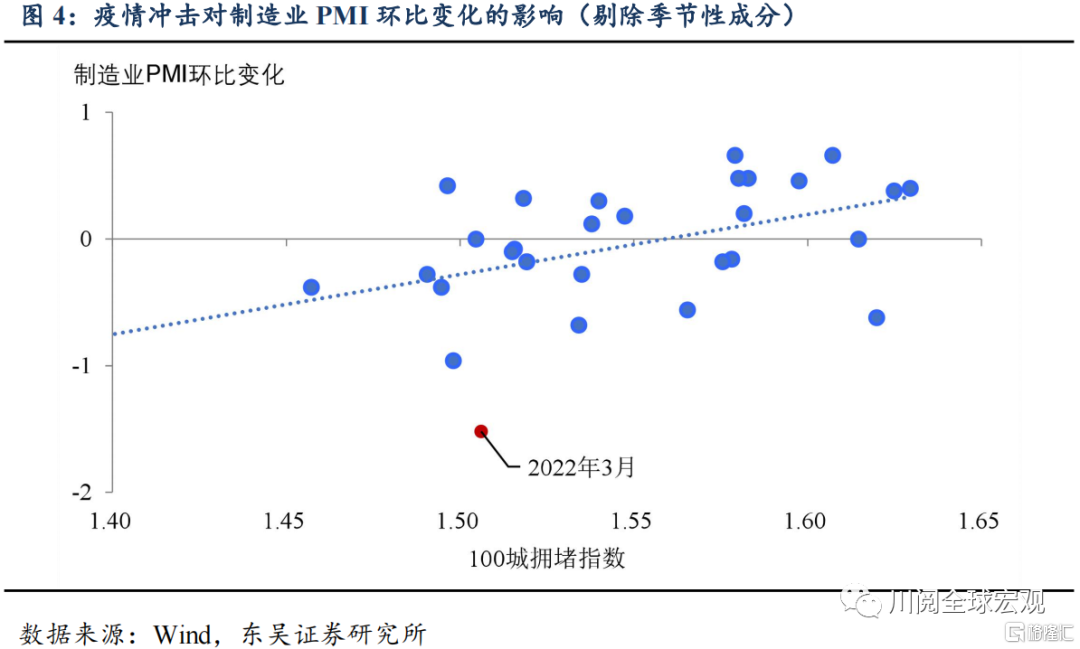

剔除季節性因素,2022年3月製造業PMI的下滑幅度可能創2020年2月以來最大。PMI的環比變化具有一定的季節性特徵,尤其是3月。隨着春節因素的逐步消退,3月PMI相較2月一般都會出現一定的上漲。剔除這一特徵,如圖4所示,疫情對製造業的影響程度可能創下了2020年初以來之最。

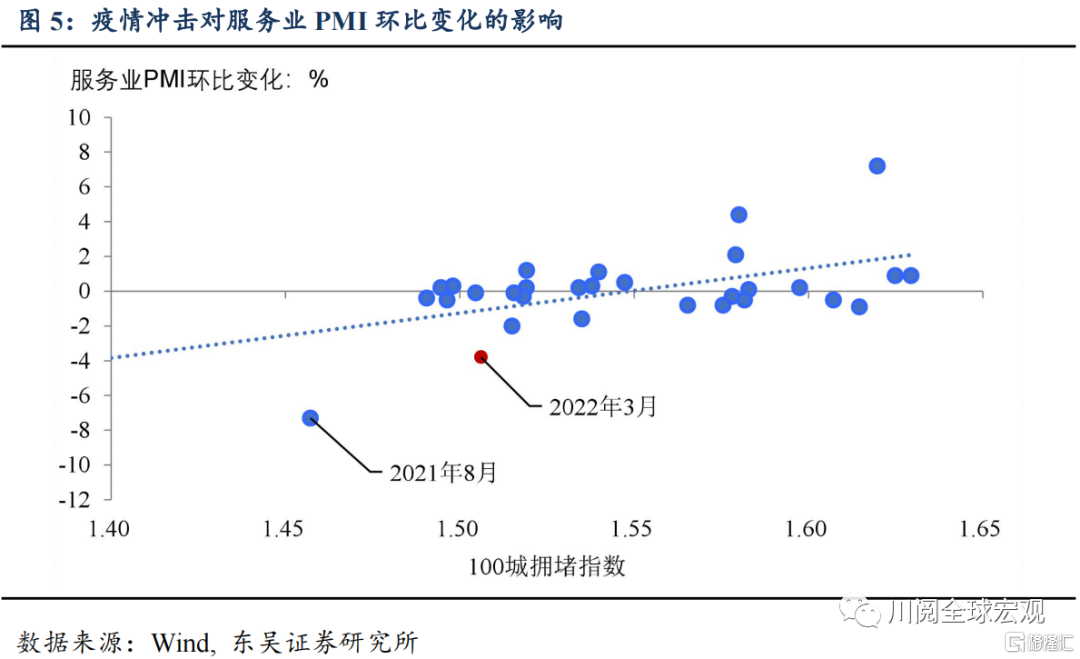

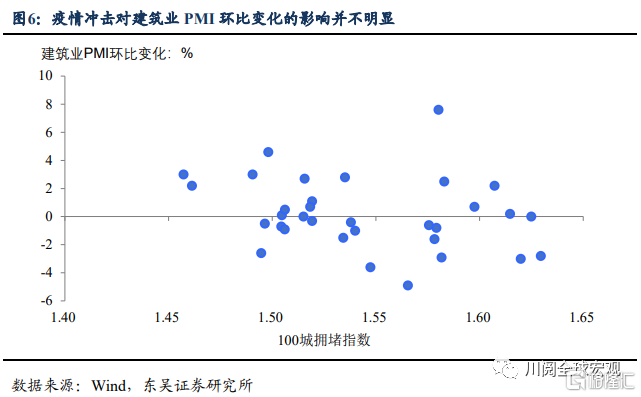

疫情對服務業的衝擊同樣巨大,但是對建築業的影響似乎不明顯。我們用同樣的方式對服務業和建築業PMI進行處理,我們發現3月服務業PMI受到的衝擊同樣明顯,如果考慮季節性因素(一般春節越早,3月PMI越傾向於環比上漲),疫情的影響可能更大。值得注意的是,2021年8月服務業的下滑除了疫情因素外,還與國家加強對教輔和互聯網行業監管相關。另外,建築業PMI的變化和疫情衝擊的相關性並不明顯,這可能和行業的特性以及國家政策相關。

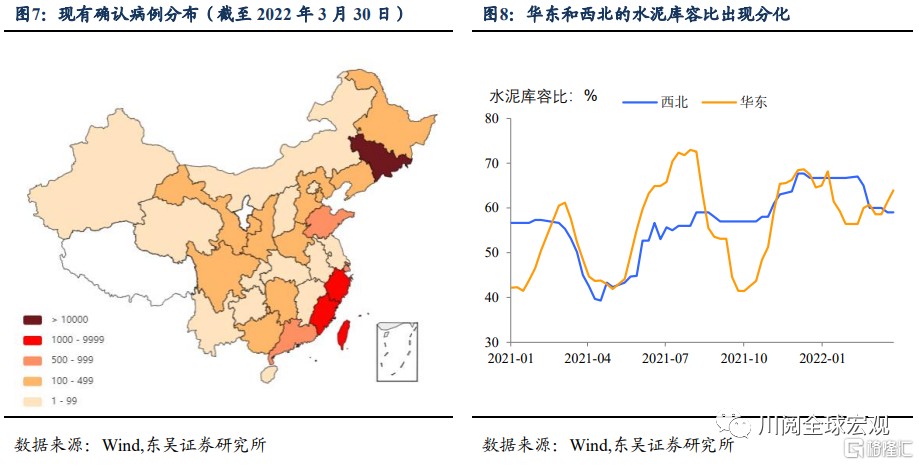

建築業景氣度逆勢繼續擴張和本輪疫情爆發的特點以及基建發力相關。本輪疫情爆發主要集中在東部沿海地區,作爲大量交通、水利等基建工程項目所在地的中西部地區疫情蔓延相對可控,相關地區仍在推動基建投資適度超前發力,這一點我們從近期華東和西北地區水泥庫容比的分化走勢也能得到一定的印證。

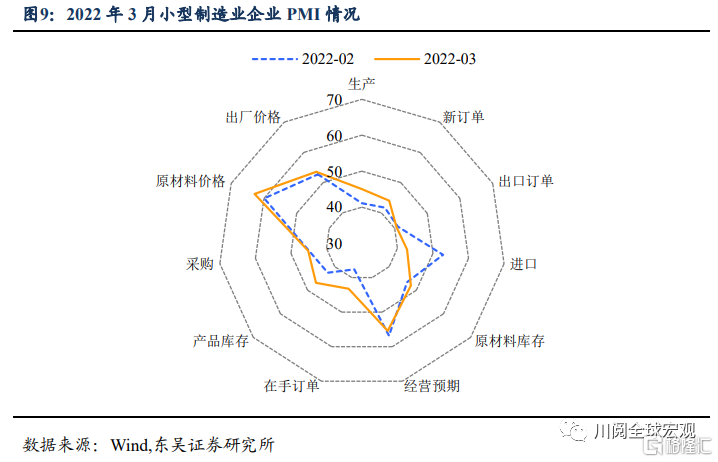

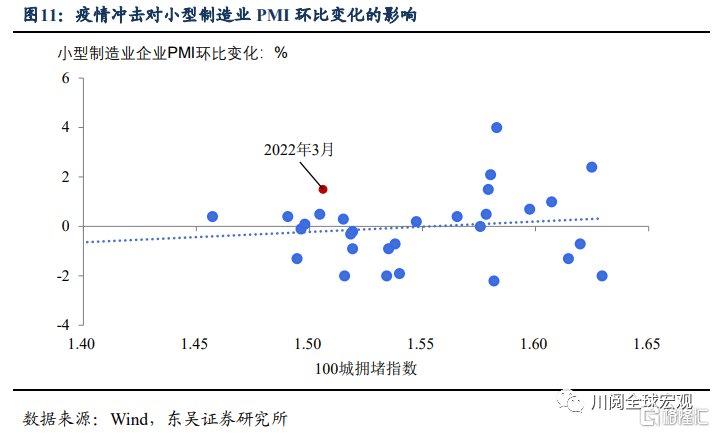

小企業PMI沒有繼續下滑有點出乎市場意料。一般認爲疫情反覆對於中小企業的衝擊更大,不過從2022年3月的數據並沒有看到這一點。反而是大型製造業企業所受的影響更明顯。背後的原因,一方面可能是本輪疫情的爆發主要集中在大城市,對於大部分處於中小城市的小型製造業的衝擊偏小,反而會因爲大城市需求轉移帶來企業訂單的改善;另一方面也可能存在所謂的“倖存者偏差”,倒閉的小型企業被剔出了調查樣本,樣本的不穩定導致相關性也不如大型企業明顯。這一點要結合之後公佈的就業和用電量等數據做進一步的分析。

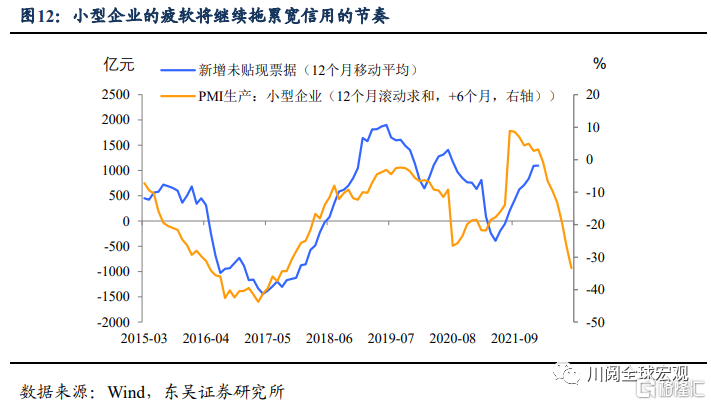

綜合以上分析,我們認爲3月疫情對於製造業和服務業的衝擊可能比數據顯示的更爲嚴重。小型企業經營狀況觸底的持續性仍存疑,而目前持續低於枯榮線的情況會進一步拖累寬信用的傳導和信貸結構的優化(圖12)。往後看,國常會繼續強調加強有效投資,央行季度例會表示“爲實體經濟提供更加有力支持”,基建依舊是2022年第一季度穩增長的重點,而貨幣政策將通過再貸款再貼現等結構性政策工具進一步擴大對小微企業的支持,着力改善信貸的結構。

風險提示: 疫情擴散超預期,政策對衝經濟下行的效果不及預期。