本文來自格隆匯專欄:中金研究,作者:鄭宇馳 張文朗等

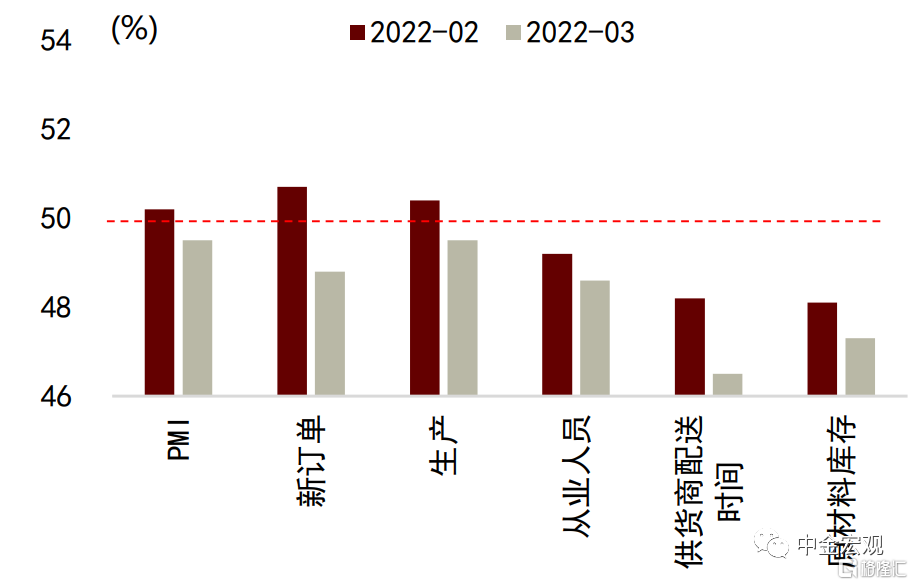

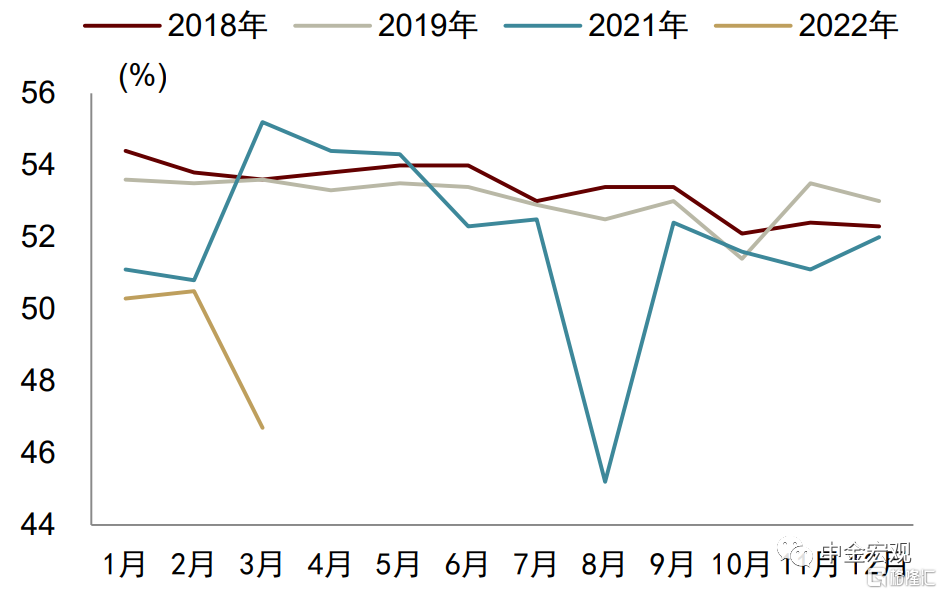

3月製造業PMI環比下降0.7ppt至49.5%,低於Bloomberg預測中值 (49.8%)。疫情對供應鏈衝擊較大,但由於庫存等因素的影響,似乎仍未完全體現到生產上。疫情對服務業衝擊幅度略小於2021年8月,但是由於調查時間較早,或仍未完全反映疫情衝擊影響。我們預計政策將從供給和需求兩方面發力。

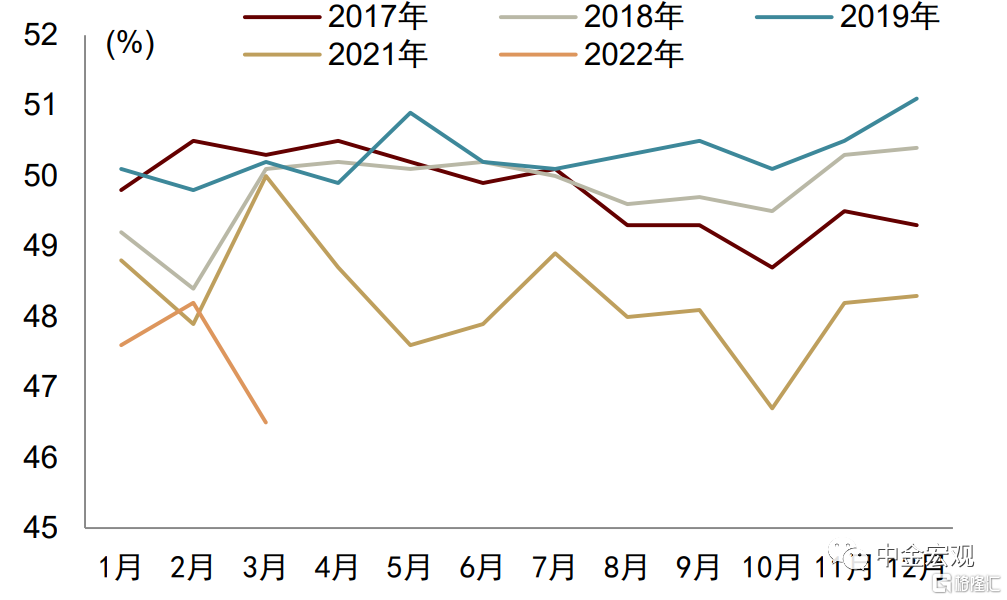

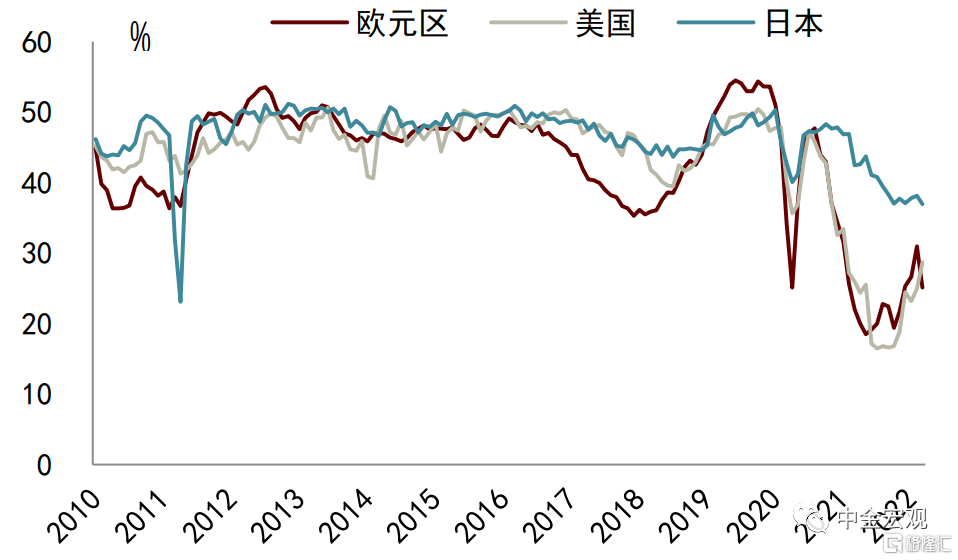

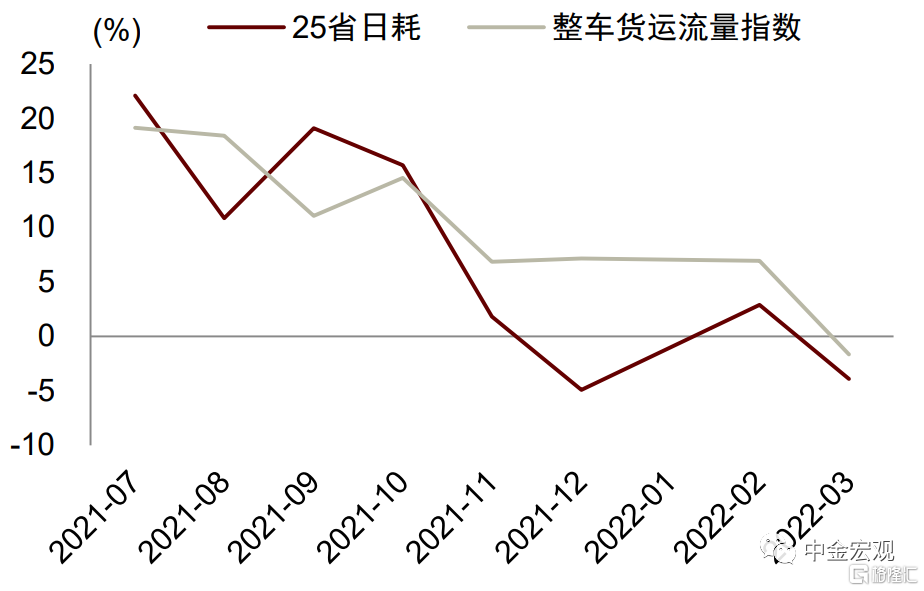

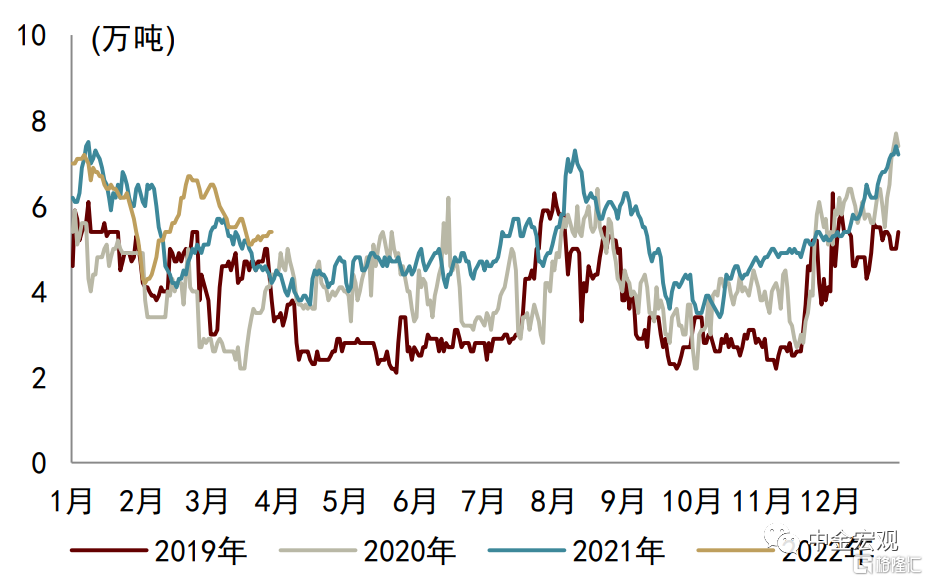

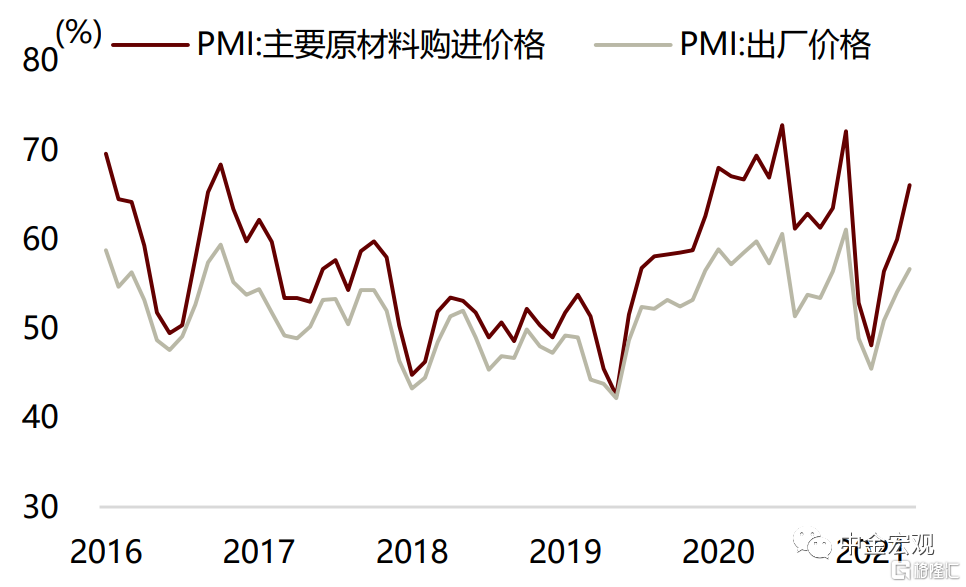

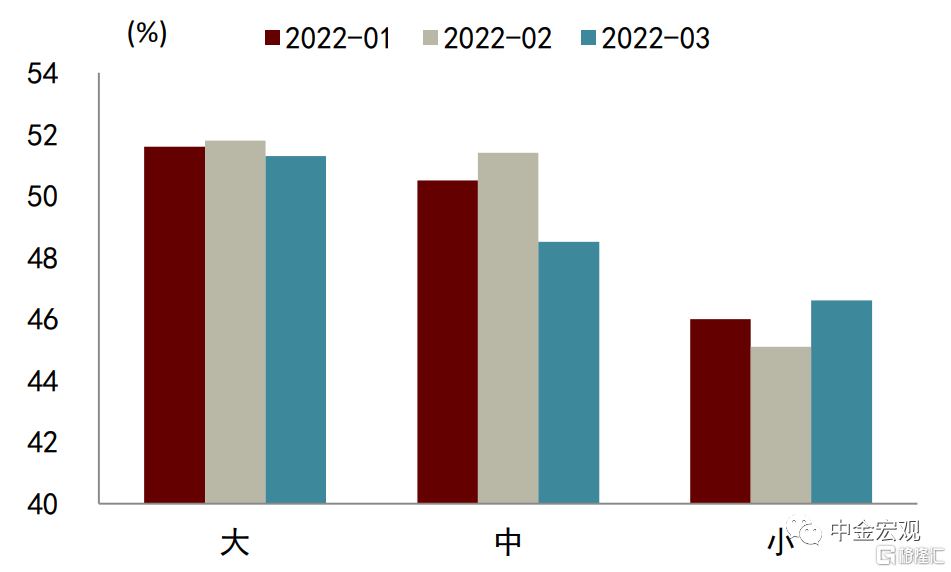

疫情對供應鏈衝擊大。本輪與2020年初疫情衝擊的一大不同點是2020年初疫情發生在春節期間,使得返鄉人員在相當長的一段時期內無法返回工作地,人員缺乏是工業生產最大的瓶頸,2020年2月製造業PMI從業人員為31.8%(2020年1月為47.5%);而本輪疫情發生在人員返崗之後,相比人員來説,供應鏈是工業生產更大的瓶頸,2022年3月製造業PMI從業人員為48.6%(2022年2月為49.2%),而2022年3月供應商配送時間為46.5%,不但環比下降1.7ppt(推升製造業PMI約0.3ppt),而且創了2020年3月(32.1%)以來的新低,顯示供應商配送時間延長程度較為嚴重。這一方面有俄烏衝突給全球供應鏈造成的壓力,3月歐元區、日本製造業PMI供應商配送時間初值也有所惡化;另一方面更多是國內疫情對於供應鏈的阻滯,3月整車貨運流量指數同比增速為-1.7%,較1-2月同比增速下降8.6ppt,幅度高於25省電廠耗煤量的同比增速降幅(6.8ppt)。統計局表示:“部分調查企業反映,受本輪疫情影響,人員到崗不足,物流運輸不暢,交貨週期延長。”供應鏈的雙重衝擊下,主要原材料購進價格和出廠價格環比分別上升6.1ppt、2.6ppt至66.1%、56.7%,進一步壓縮了企業盈利空間,這種衝擊對於小型企業來説似乎更為嚴重。

短期來看,疫情對於生產的衝擊似乎仍未完全顯現。一方面,需求調整速度更快,短期受衝擊幅度似乎大於生產,3月新訂單為48.8%,環比下降1.9ppt,其中新出口訂單環比下降1.8ppt至47.2%,顯示內外需同步下滑。另一方面,由於原材料和產成品庫存的存在,疫情導致的物流運輸受阻短期並未一對一衝擊生產,例如上海、吉林等地的電廠耗煤量相比季節性似乎並未出現大幅下滑,3月原材料和產成品庫存分別為47.3%、48.9%,分別環比-0.8ppt、+1.6ppt。向前看,如果疫情影響時間進一步延長,物流運輸仍然繼續受阻的話,或將會對工業生產造成進一步的負面影響。

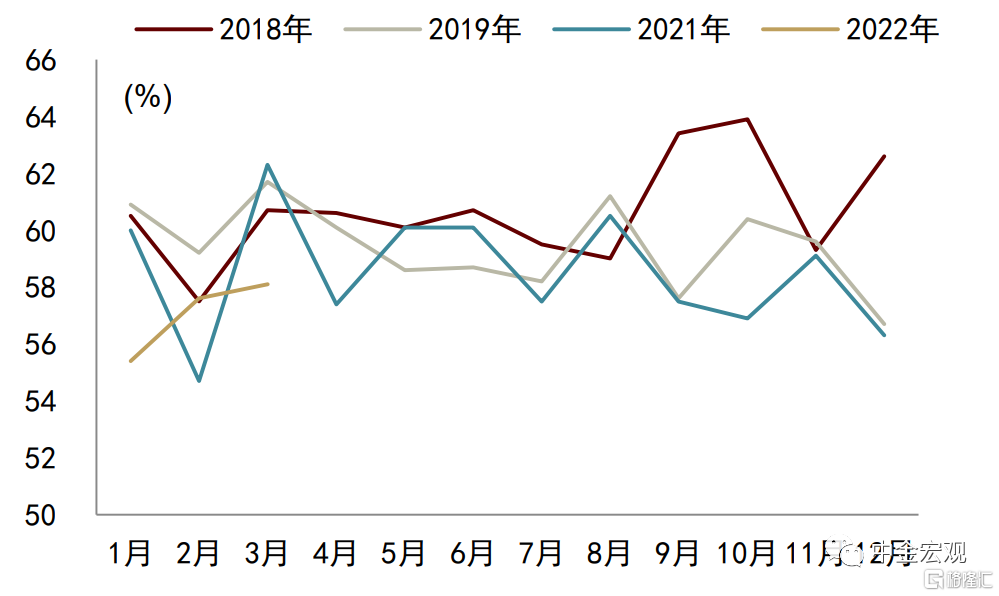

基建有一定對沖。雖然部分建築工地也有疫情發生,但是整體來看建築業受疫情影響相對較小,3月建築業商務活動指數為58.1%,環比上升0.5ppt,但是弱於季節性。3月30日國常會提出“咬定目標不放鬆”,“用好政府債券擴大有效投資”,我們預計面對新的經濟下行壓力,後續基建將繼續發力穩增長。

疫情對服務業衝擊幅度較大。3月服務業商務活動指數為46.7%,環比下降3.8ppt,雖然幅度略小於2021年8月,但是由於調查時間較早(3月22-25日),或仍未完全反映疫情衝擊影響。統計局表示:“鐵路運輸、航空運輸、住宿、餐飲等接觸性聚集性行業受疫情影響較大,業務活動明顯減少,商務活動指數均下降20.0個百分點以上,企業經營壓力加大。”

我們預計政策將從供給和需求兩方面發力。面對疫情衝擊帶來的新的經濟下行壓力,我們預計政策將一方面從供給端入手保供穩價,保障物流暢通,盡最大可能減少疫情防控對於工業生產的負面衝擊,另一方面政策將進一步提振有效需求,除了基建發力以外,其他財政和貨幣政策也仍將進一步寬鬆,重點支持受疫情衝擊較大的服務業。

圖表1:製造業PMI及分項

資料來源:萬得資訊,中金公司研究部

圖表2:製造業PMI供應商配送時間分項季節性

資料來源:萬得資訊,中金公司研究部

圖表3:發達經濟體制造業PMI供應商配送時間

資料來源:Markit,中金公司研究部

圖表4:電廠日耗和整車貨運流量指數同比

資料來源:萬得資訊,中金公司研究部

圖表5:上海電廠耗煤量

資料來源:CCTD,中金公司研究部

圖表6:主要原材料購進價格和出廠價格

資料來源:萬得資訊,中金公司研究部

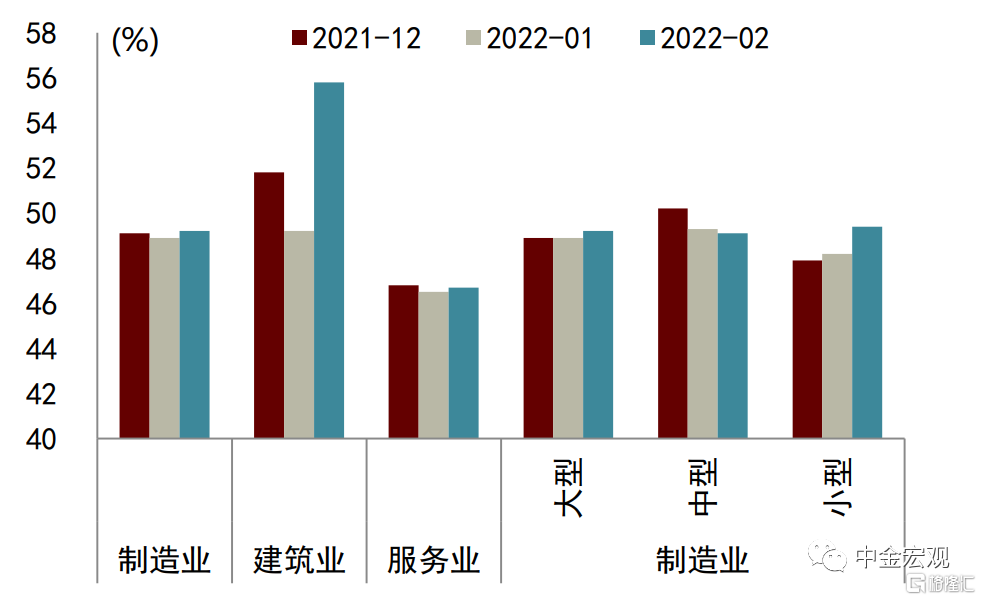

圖表7:分規模製造業PMI

資料來源:萬得資訊,中金公司研究部

圖表8:建築業商務活動指數季節性

資料來源:萬得資訊,中金公司研究部

圖表9:服務業商務活動指數季節性

資料來源:萬得資訊,中金公司研究部

圖表10:PMI從業人員

資料來源:萬得資訊,中金公司研究部