科創板再迎百億半導體企業!

明日,國內射頻前端PA模組龍頭唯捷創芯(天津)電子技術股份有限公司(以下簡稱“唯捷創芯”)將正式開啟申購,發行定價為66.60元/股,發行市值為266.45億元。

在半導體行業尚未有起色的背景下,唯捷創芯登陸A股市場會有怎樣的表現呢?

1

“山寨機教母”的首個IPO

唯捷創芯的背後,不得不提其創始人榮秀麗。

80後的人,可能對她並不陌生。早些年,當諾基亞稱霸國內的時候,榮秀麗創立的“天語手機”曾拿下國產手機銷售冠軍,被大眾戲稱為“山寨機之王”,而榮秀麗也因此得一“山寨機教母”之名。

榮秀麗,來源:網絡

榮秀麗其實並沒有顯赫的家庭背景,只是比別人更加要強。1963年,榮秀麗出生在河南新鄉的一個普通工人家庭,年僅16歲的她便考上了湖南大學,攻讀內燃機專業。

畢業後,榮秀麗被分配到洛陽拖拉機研究所工作,一去便是十年。29歲的榮秀麗不甘平凡,隻身前往北京攻讀MBA。

也正是這一抉擇,改變了她之後的人生。

完成MBA學業後,榮秀麗進入了一家電話交換機的公司工作。在當時還是BP機的時代,芬蘭最大的手機代理商百立豐計劃將大哥大推進中國市場,並委託榮秀麗所在的公司進行調研。

榮秀麗意識到手機市場的替代空間,便説服老闆拿下其在中國的代理權。

不過,推廣並非一帆風順。售價貴、話費高等諸多問題阻礙了市場推廣進程,一度讓其所在的公司虧損了160萬元。不料,榮秀麗接過這一爛攤子,直到中國手機行業覺醒,公司才實現扭虧為盈。

2002年,榮秀麗成立北京天宇朗通通信設備有限公司,開始自己做手機。不過,與其他廠商不同的是,天宇朗通與富士康、聯發科達成合作,選擇用貼牌生產的方式經營。與此同時,榮秀麗採取“買斷銷售”策略,讓代理商自己定價及銷售,讓代理擁有更大的利潤空間。

這個策略,無疑在當時市場十分奏效。2007年,天語手機的出貨量達到1700萬台,一度拿下國產手機銷售冠軍的頭銜,次年,榮秀麗則以42億元的財富首次登上了胡潤IT富豪榜。在那個,華為、小米還未出世的年代,天語手機作為“山寨機之王”好不風光。

來源:網絡

不過後來,由於沒有重視研發,加上智能手機的衝擊,天語手機未能及時轉型,最終無奈淪為依靠售賣老人機續命的過氣品牌。

手機市場上的失意,並不妨礙榮秀麗另拓疆土。

早在2010年,榮秀麗創辦了唯捷創芯,一頭扎進了射頻前端芯片領域。直至今日,唯捷創芯即將登陸科創板,其背後不乏聯發科、華為、OPPO、VIVO、小米等知名投資方及業內龍頭的身影。

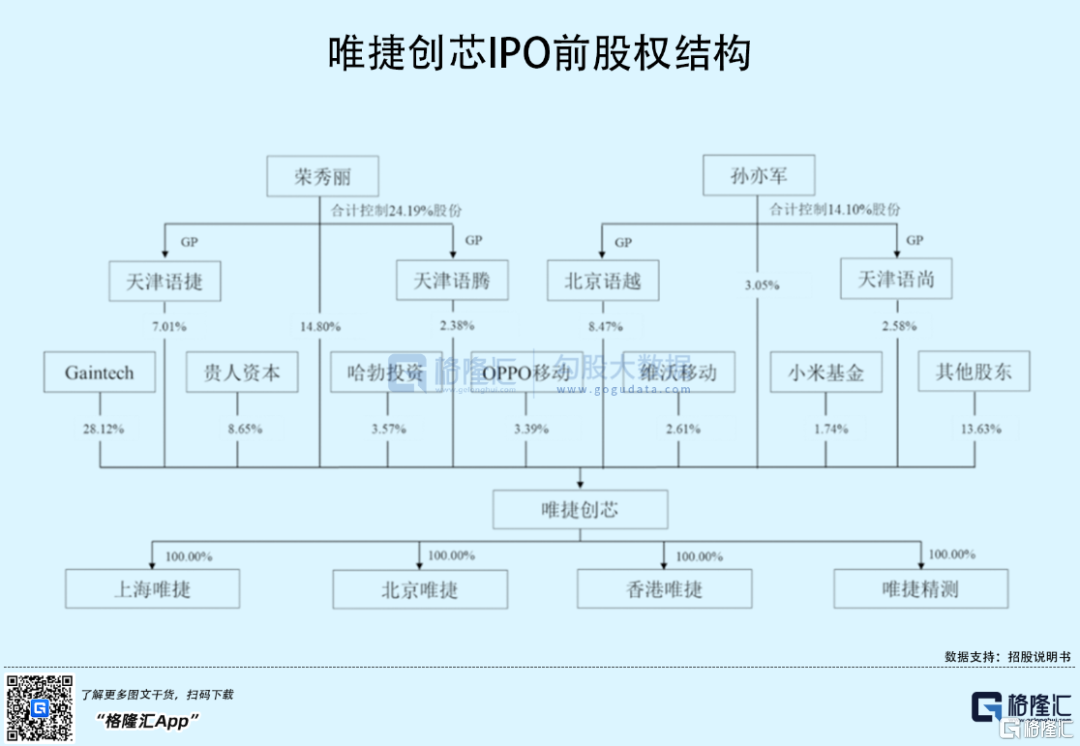

IPO前,榮秀麗直接持有公司14.8%的股份,並通過天津語捷、天津語騰間接控制公司合計9.39%股份,孫亦軍則通過直接或間接的方式合計持股佔比14.10%,兩人合計持股佔比38.29%,為公司實際控制人。除此之外,Gaintech、貴人資本、哈勃投資、OPPO移動分別持股佔比28.12%、8.65%、3.57%、3.39%。

年近花甲的榮秀麗終於迎來了首個IPO公司,唯捷創芯究竟成色幾何?

2

陷入虧損泥潭

唯捷創芯主營業務為射頻前端芯片的研發、設計和銷售,主要產品為射頻功率放大器模組(PA模組),收入佔比超過97%,此外還包括部分射頻開關芯片、Wi-Fi射頻前端模組及接收端模組產品。

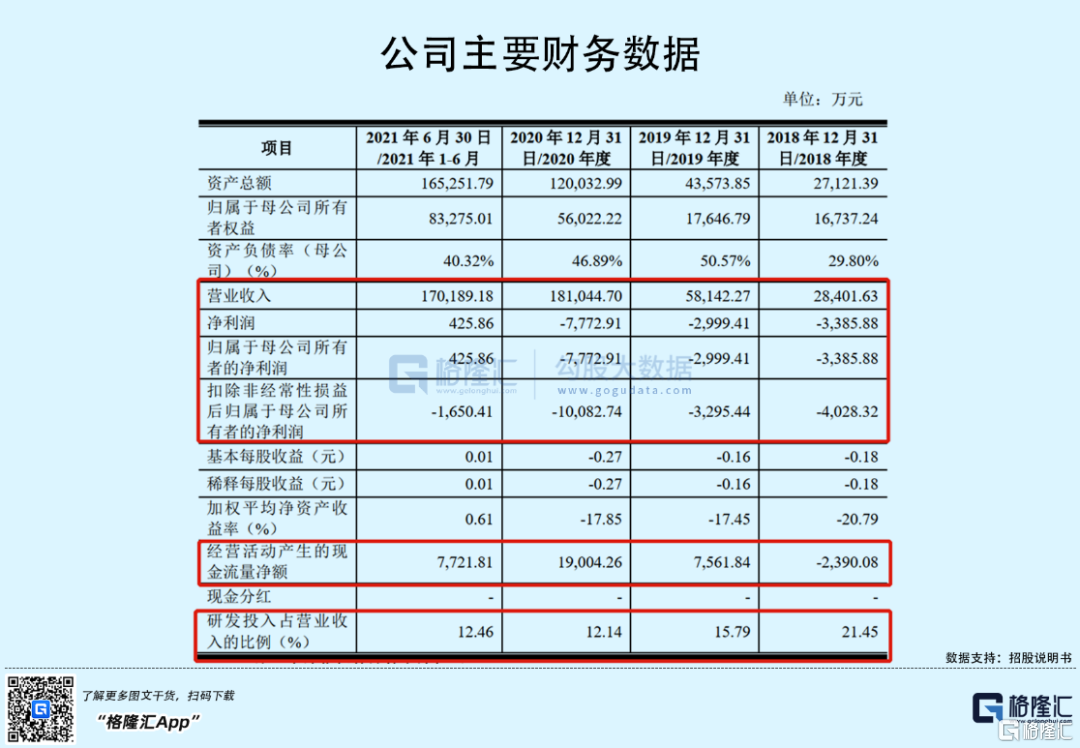

2018年-2020年,唯捷創芯的收入規模呈“爆發式”增長,由2.84億元增長至18.10億元,年複合增長率高達152.48%,2021年上半年,收入規模幾乎趕超2020年全年收入,達到17.02億元。

不過,亮眼的收入增長背後,唯捷創芯卻深陷虧損泥潭。

期間內,公司扣非後歸母淨利潤分別為-4028.32萬元、-3295.44萬元、-1.01億元和-1650.41萬元。

究其原由,與毛利率持續下滑不無關係。

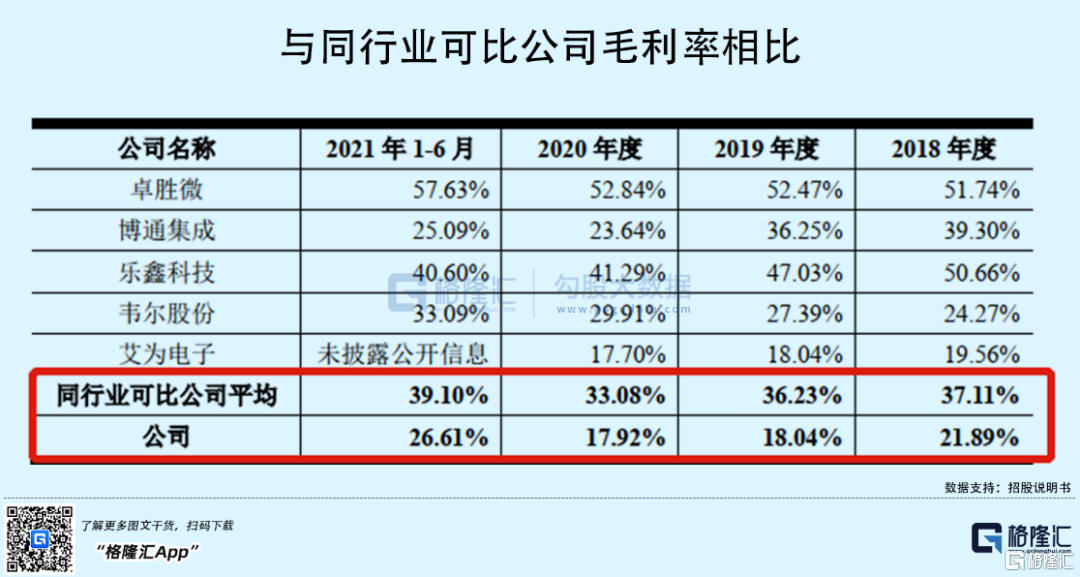

2018年-2020年,唯捷創芯綜合毛利率由21.89%下滑至17.92%,遠低於同行業平均水平30%以上,更是與行業龍頭卓勝微50%以上的毛利率差距甚遠。相較於國外Skyworks、Qorvo廠商45%左右的毛利率,一定程度上反映出在市場競爭加劇的背景下,公司產品競爭力不足、且議價能力較弱。

對此,唯捷創芯亦坦言其產品銷售單價受美系和日系領先廠商同類產品的市場定價、客户議價能力以及過往銷售價格等因素的影響。同時,產品成本易受原材料價格、供應鏈等影響,加上同行業可比公司規模化生產,單位成本更低,導致公司毛利率存在一定差異。

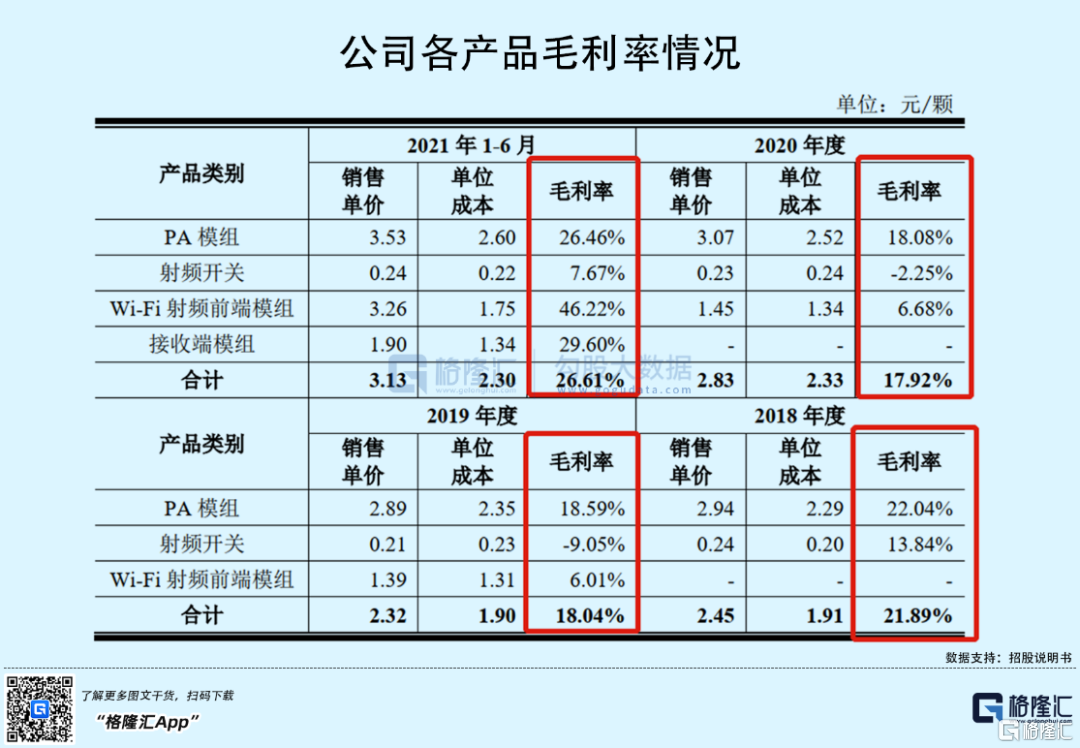

具體來看,PA模組作為核心產品,毛利率由22.04%下降至18.08%。

所謂PA模組是將射頻前端發射通道的微弱射頻信號進行放大,使信號功率達到天線發射以及被通信基站接收的功率要求,是2G-5G時代,射頻前端信號發射的核心器件。唯捷創芯目前PA模組的產品型號主要集中在4G,2018年-2021年H1,收入佔比在93.78%、98.13%、89.30%、73.58%。

眾所周知,從2020年開始,中國智能手機就已從4G時代逐步向5G時代過渡,華為、小米、OPPO等手機廠商均推出各型號5G手機。中國信通院數據顯示,2021年國內市場手機總體出貨量為3.51億部,其中,5G手機出貨量2.66億部,佔同期手機出貨量的75.9%。

儘管公司5G PA模組從2020年開始銷售,但收入佔比仍然較小,2021年H1僅達26.42%。也就是説,唯捷創芯的產品結構還未跟上時代變化。

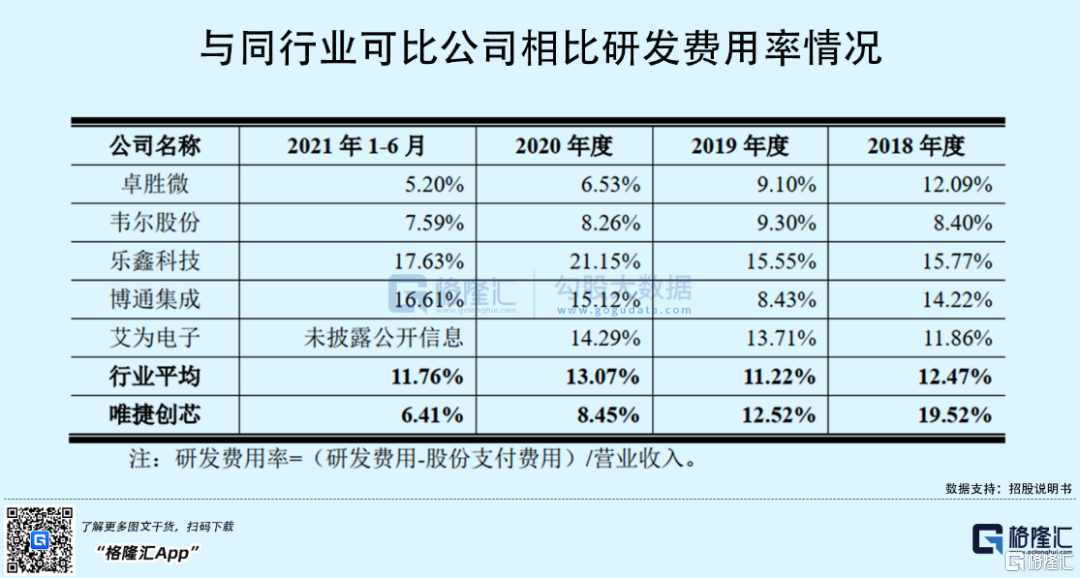

要知道,5G發展已是大勢所趨,這對5G PA模組產品的性能及技術提出了更為苛刻的要求,這也意味着相關公司在5G產品研發上不容懈怠。而在此背景下,公司研發費用率持續走低,由2018年的19.52%下滑至2021年H1的6.41%,且低於同行業可比公司均值。

前有天語手機之鑑,歷史還會繼續重演嗎?

長遠來看,唯捷創芯想要扭轉提高盈利能力,走出虧損泥潭,還需進一步加強產品研發、提高產品出貨量及市場份額。

值得一提的是,唯捷創芯的主要產品廣泛應用於手機、平板電腦、智能穿戴設備等移動終端,以及無線寬帶路由器等通信設備領域,下游客户包括小米、OPPO、vivo等手機廠商以及華勤通訊、龍旗科技、聞泰科技等ODM廠商。

報吿期內,公司對前五大客户的營業收入佔比分別為99.80%、95.91%、98.68%以及99.08%,客户集中度極高,一旦下游客户發生重大變故或與公司合作破裂,唯捷創芯面臨訂單減少或流失的風險,進而影響公司經營業績。

事實上,A客户在2019年-2020年位列第4大客户,2020年的銷售佔比達到14.71%,而2021年H1,因A公司原因,公司未對其產生銷售收入。

3

小結

基本面上,唯捷創芯業績呈現“增收不增利”的局面,這背後則是其產品結構掉隊、毛利率下滑、研發投入不足等多重因素,即便有華為、聯發科等諸多明星企業加持,缺乏盈利能力也終將會被市場所淘汰。

從資本市場角度來説,近半年來,A股半導體行業整體股價走勢疲軟,市值大幅縮水。以公司發行價格對應的市銷率14.72倍來看,同行業平均水平在15.15倍,處於相對合理區間之內,這也意味着公司上市之後的股價表現易受市場情緒影響。