本文來自:堯望後勢,作者:張啟堯、程魯堯

引言:前期北上資金大幅流出超650億,且配置盤罕見連續八日減倉,引發投資者擔憂,我們在前期報吿《如何看待近期外資“長錢”流出?》中詳細闡述了外資流出的原因及調倉結構。但近期外資流出顯著放緩,且配置盤出現連續加倉。因此,本篇報吿就近期外資配置盤與交易盤動向、行業配置出現的新變化以及外資後續流向做進一步闡述,供投資者參考。

外資“長錢”已連續迴流

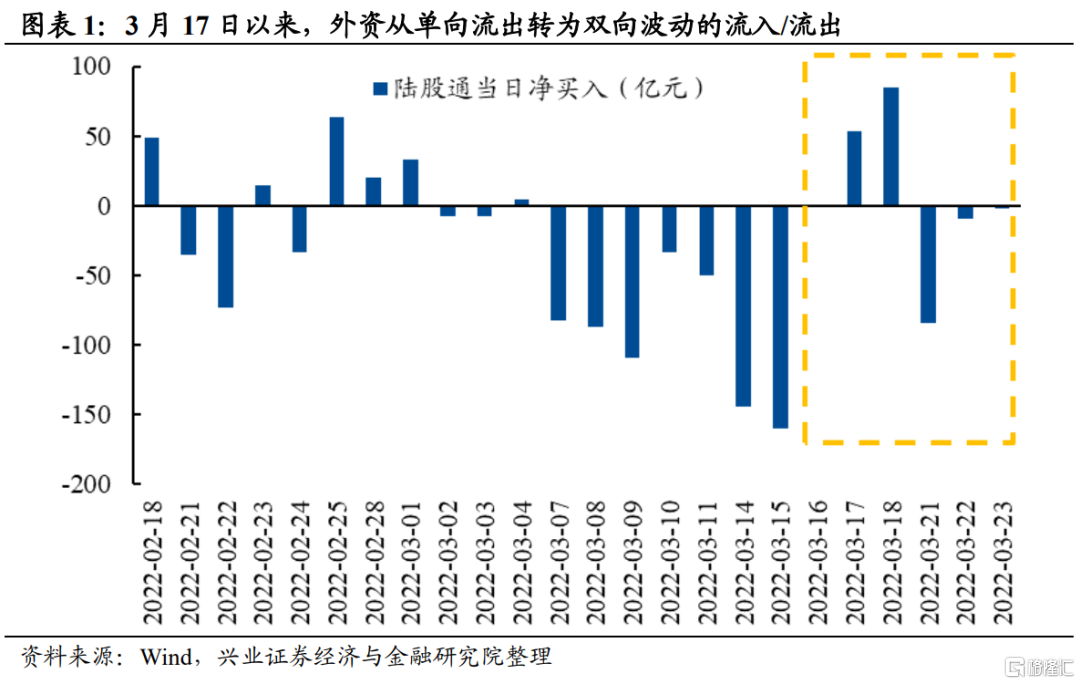

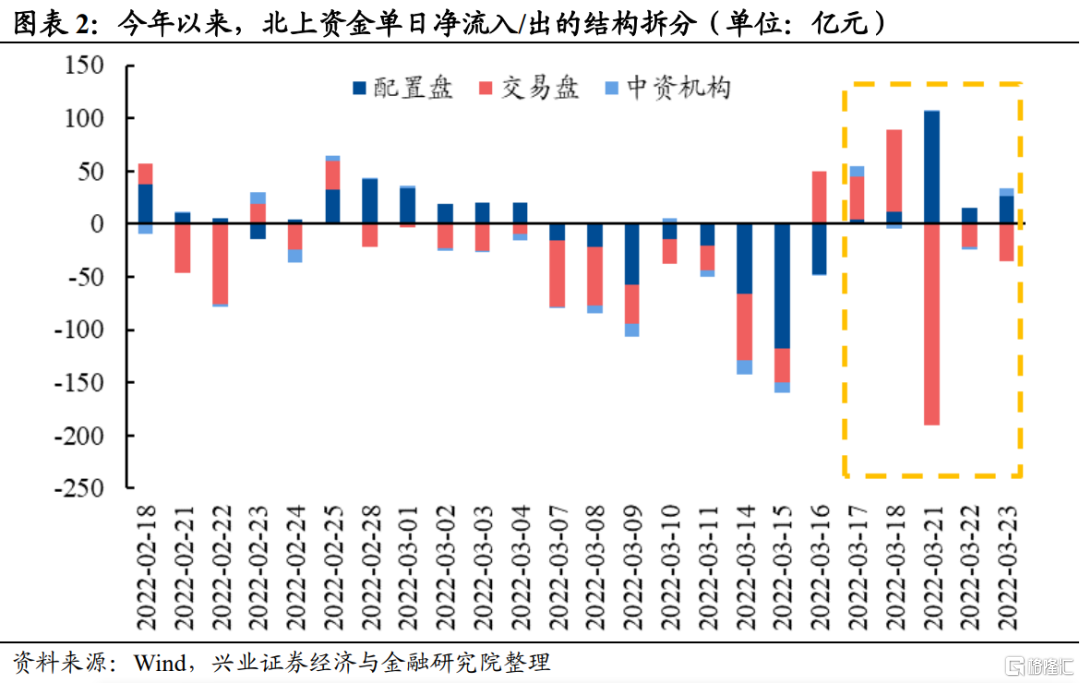

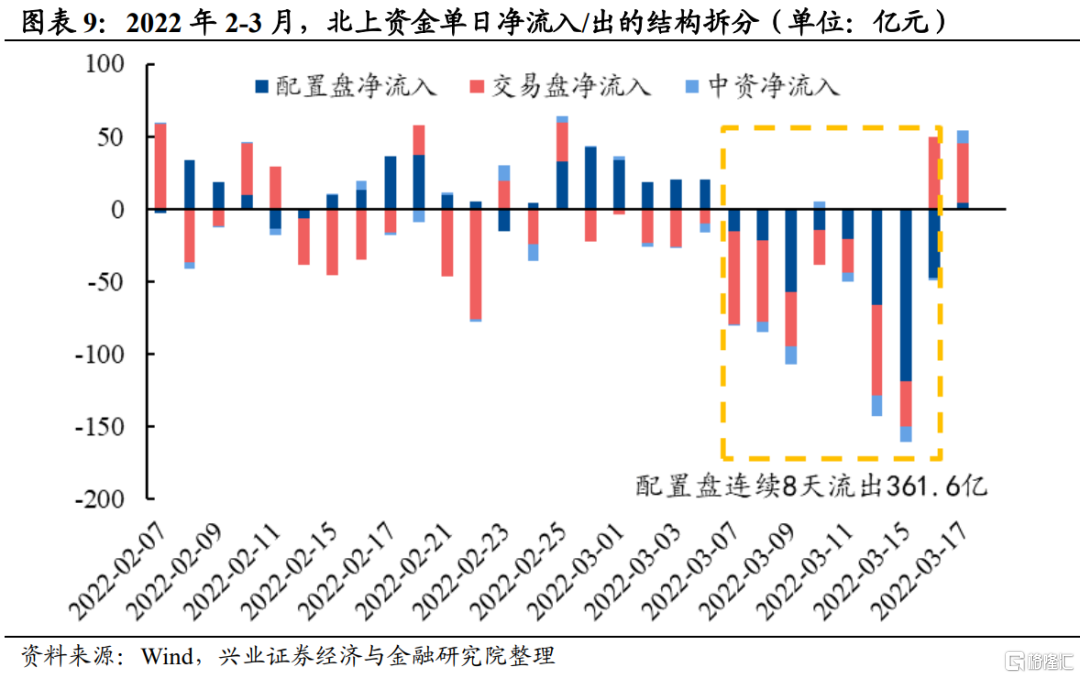

前期北上資金大幅流出後,近期外資流出放緩並逐漸企穩。今年3月7日至3月16日,北上資金連續8個交易日出現淨流出,區間淨流出金額超近670億元。但從3月17日以來,北上資金由此前連續8個交易日的單向流出轉為雙向波動,截止3月23日,外資區間累計淨流入43億元。

並且,前期外資流出最大的邊際變化在於外資“長錢”對A股減持,近期儘管交易盤大進大出,但配置盤已經連續5天淨流入。3月7日至16日,北上資金連續8天大幅淨流出,三類外資同步減倉,代表外資“長錢”的配置盤更是較為罕見地出現連續淨流出。3月16日金融委會議後外資快速回流,“反應迅速”的交易盤大幅加倉近50億元,配置盤淨流出幅度亦環比減少。隨着週末中美領導人通話後雙方關係邊際緩和,3月17日至23日,配置盤持續迴流,連續5天加倉A股,累計流入超160億元,但交易盤於上週四和週五淨流入118.5億後,本週連續三天減倉近250億。

外資加倉電力設備、銀行等

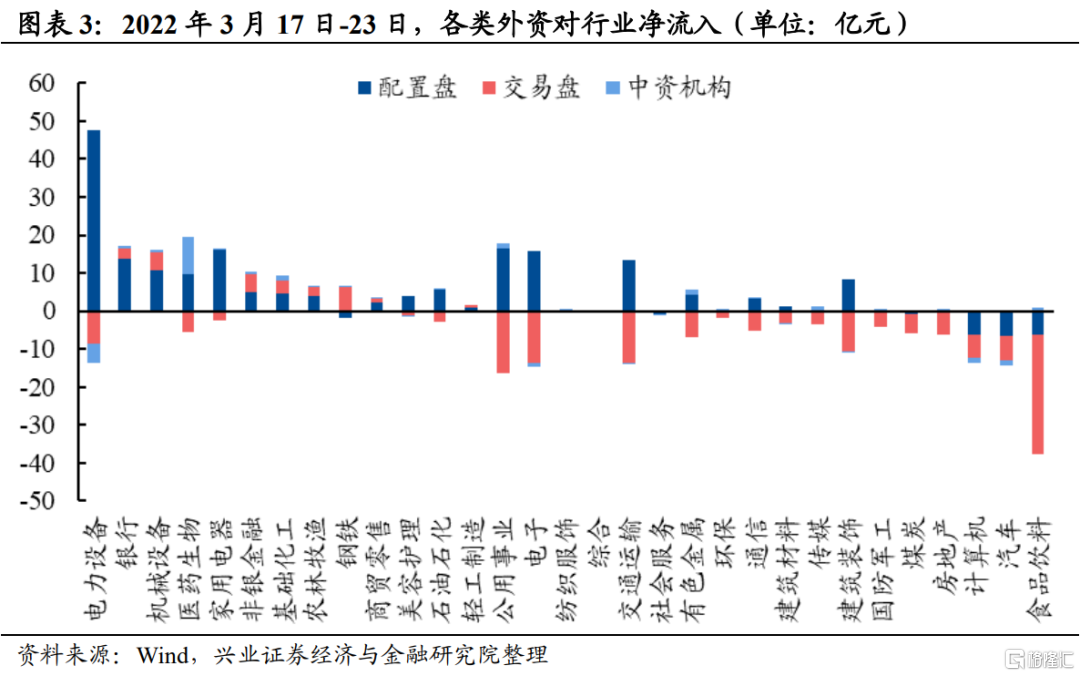

近期外資主要加倉電力設備、銀行和機械設備,3月17日-23日區間淨流入金額分別為33.7億、17億、16.2億;主要減倉食品飲料、汽車和計算機行業,分別淨流入37.1億、14.4億、13.6億。分資金類型來看:

配置盤以加倉電力設備(+47.5億)、公用事業(+16.5億)和家用電器(+16.1億)為主,主要減倉汽車(-6.6億)、計算機(-6.4億)和食品飲料(-6.1億);

交易盤淨流入鋼鐵(+6.3億)、機械設備(+4.8億)和非銀金融(+4.7億)金額較多,顯著減持食品飲料(-31.8億)、公用事業(-16.5億)和電子(-13.7億);

中資機構主要加倉醫藥生物(+9.5億),主要減倉電力設備(-5.3億)。

配置盤與交易盤同步減倉食品飲料、汽車和計算機、加倉銀行、機械設備、非銀金融、基礎化工和農林牧漁行業。但二者對電力設備、醫藥生物、家用電器、公用事業、電子、交通運輸、有色金屬、建築材料和建築裝飾板塊有較大的分歧。

外資衝擊正在緩和

前期外資“長錢”大幅流出的主要原因是:一方面是美國《外國公司問責法》引發市場對中概股被制裁的擔憂,另一方面是俄烏衝突之下全球大國對立與博弈加劇,引起資本恐慌。我們在報吿《如何看待近期外資“長錢”流出?》覆盤歷史發現,往往只有市場出現系統性風險或政策風險加劇時,配置型外資才會出現罕見地連續減倉。俄烏衝突爆發以來,全球大國對抗與博弈日趨激烈,市場擔心美對俄的制裁蔓延至中國,疊加前期美國《外國公司問責法》引發市場對中概股制裁擔憂升温。A股面臨更加嚴峻的外部環境和政策風險,成為此前配置型資金非理性恐慌並連續流出的主要原因。

但近期市場關於中概股及大國對抗的擔憂與恐慌正在緩和、外資“長錢”已連續迴流。

首先,近期外資此前的政策擔憂有所緩解。一方面,劉鶴副總理在金融委會議上表示關於中概股,目前中美雙方監管機構溝通已取得積極進展,正在努力致力於形成具體合作方案,並明確“中國政府繼續支持各類企業到境外上市”,近期中概股迎來反彈。另一方面,中美兩國領導人視頻通話後,外資此前擔憂也有所緩解。

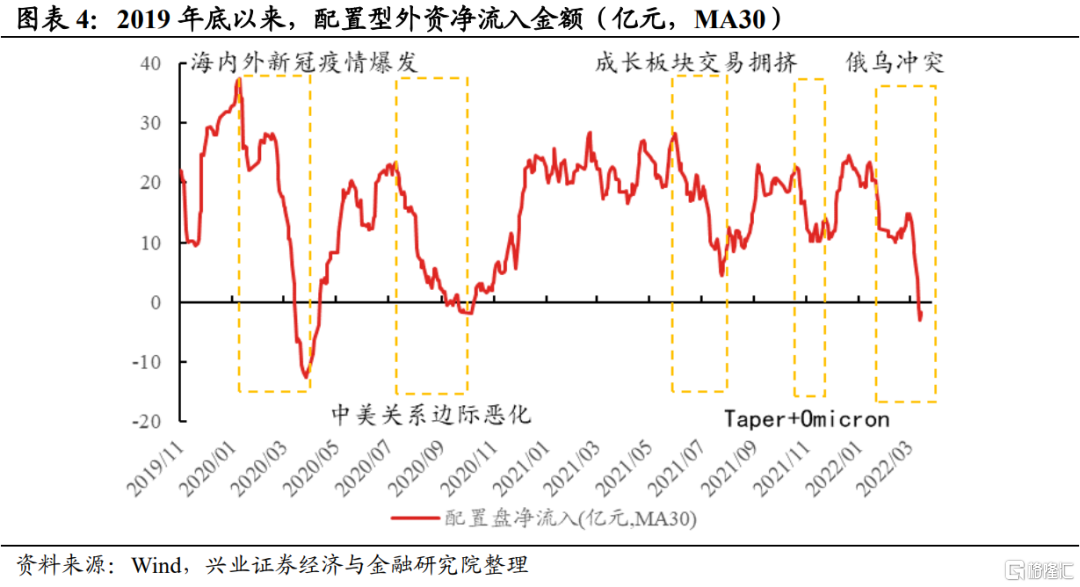

其次,拉長時間來看,配置盤是北上資金流入絕對主力,長線外資迴流意味着外資衝擊正在緩和。從淨流入規模來看,2020年至今(截止3.23)北上累計淨流入6015億,其中配置盤淨流入7243億、交易盤反而淨流出703億,中資機構流出149億。從持倉市值來看,截止3月23日,北上資金持倉2.3萬億,其中配置盤持有1.86萬億(佔比81%)、交易盤持有0.37萬億(佔比16%)、中資機構持有0.07萬億(佔比3%)。因此,配置盤是北上資金的絕對主力和中堅力量,配置盤迴流意味着外資主力已經企穩。

且本輪配置盤流出的時長和規模已非常接近2020年3月的極端水平。3月7日-16日,配置盤連續8天減倉A股,區間累計淨流出361.6億,與2020年3月的水平已非常接近(3月9日-19日,配置盤連續9天減倉A股,區間累計淨流出385.4億)。考慮到本輪市場風險不及2020年3月時期的系統性風險(美股四次熔斷、美元流動性危機、海外新冠疫情大爆發等),且近期諸多因素已經緩和,後續繼續大幅流出的可能性也在降低。

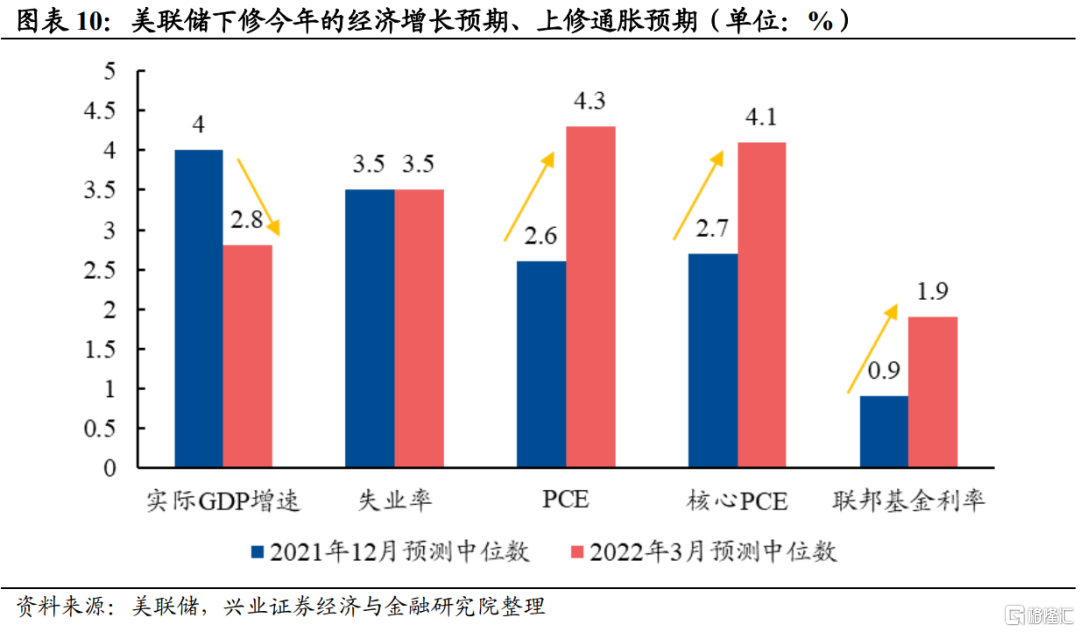

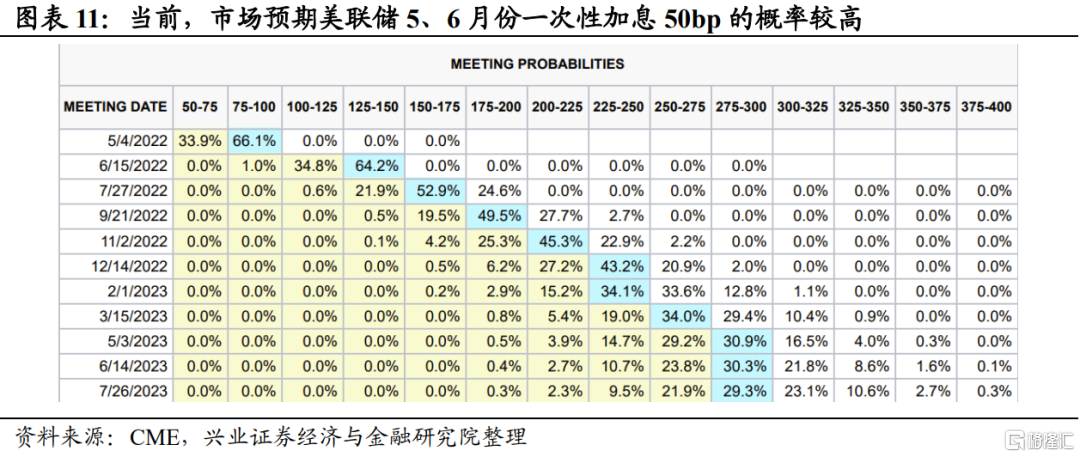

往後看,鑑於俄烏衝突反覆、滯脹風險加劇下美聯儲或持續鷹派、全球股市波動等因素影響,外資尤其是交易盤短期內仍面臨波動,但考慮到交易盤佔比不高、且對外資流入的長期貢獻有限,交易盤短期波動無需過度擔憂。因此,隨着配置盤逐步迴流,外資衝擊正在緩和,後續大概率從此前單向流出轉為雙向波動。一方面,俄烏衝突背景下,歐美滯脹乃至衰退的壓力增大,歐央行和美聯儲均已在最新的會議上大幅下修經濟增長預期並上修通脹預期。另一方面,在3月份僅加息25bp的情形下,今年二季度或是美聯儲治理高通脹的最佳時間窗口,美聯儲已開放5月開始縮表的可能性且鮑威爾表示不排除後續一次性加息50bp(FED WATCH顯示5、6月份一次性加息50bp的概率均在60%以上)。往後看,交易盤短期內仍可能受到俄烏衝突、滯脹風險加劇下美聯儲或持續鷹派、全球股市波動等因素影響,但考慮其佔比並不高、且對外資流入的長期貢獻有限,因此交易盤的短期波動也無需過度擔憂。總的來看,我們認為,外資前期較大的衝擊正在緩和,後續外資有望從此前單向流出轉為雙向波動。

外資長期流入趨勢不改

中長期來看,較高的中美實際利差、人民幣避險屬性大幅提升、疊加外資仍低配A股,外資流入A股仍是長期趨勢。

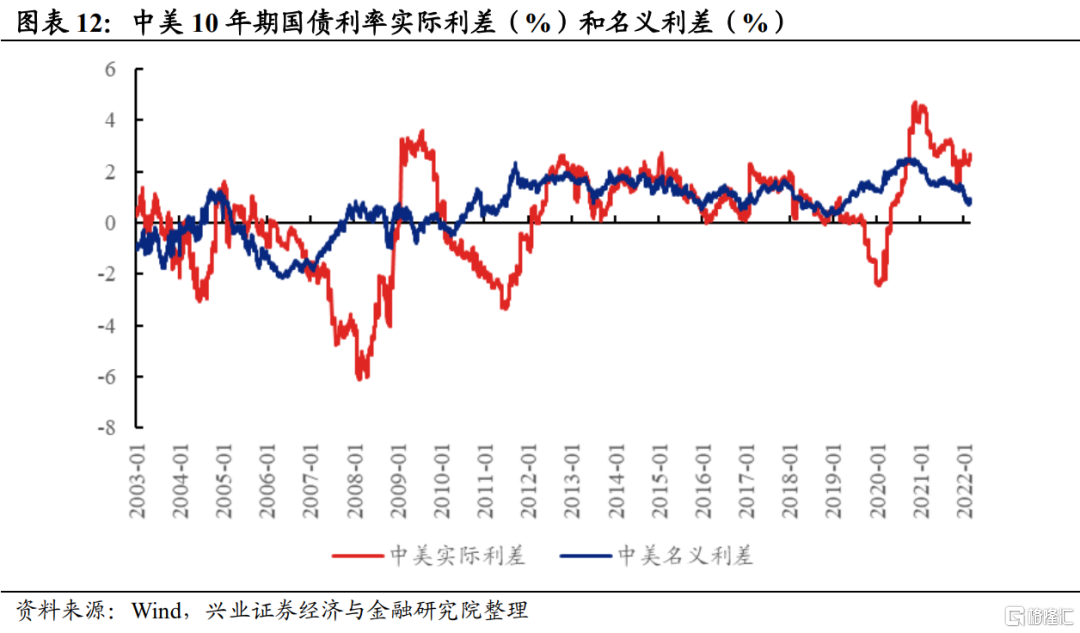

第一,中美實際利差仍處於高位,支撐北上資金流入。自去年1月底以來,10年期中國國債和美國國債收益率之間的利差即開始下行,截止今年3月11日,中美利差為0.79%,處於2003年以來47.8%的分位數水平。美聯儲加息導致海外流動性收緊,而中國流動性相對寬鬆,市場擔憂中美利差進一步收窄,加劇資本的流出壓力。但是由於中美通脹差異較大且美債利率有相當一部分是受通脹預期走高而推動,因此我們認為中美名義利差的變化不能直接代表中美無風險投資回報率的差異,需要剔除通脹因素。考慮到美國實際利率盯住的通脹指標是“未季調城市居民消費者價格指數”,即CPI,故我們定義10年期中債實際利率為10年期中國國債收益率-當月CPI同比。截止2月底,中美實際利差為2.67%,處於2003年以來91.6%的分位數水平,即使後續聯儲加息帶動實際利率上行,但由於中國通脹壓力遠小於美國,中美實際利差或將維持高位,這也是未來外資仍有望持續流入A股的重要支撐。

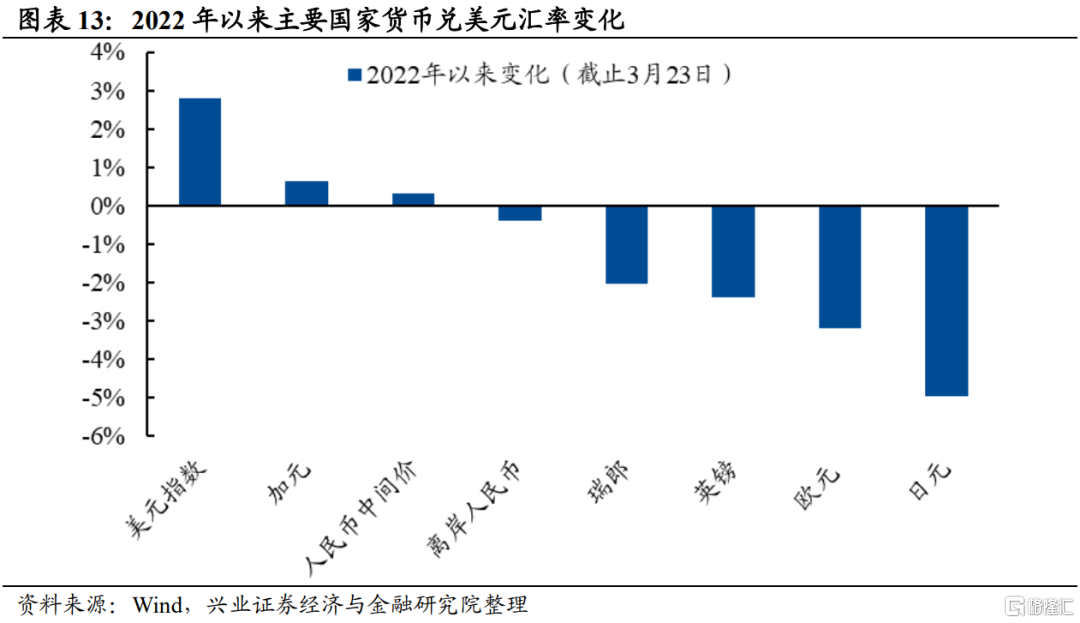

第二,今年以來人民幣避險屬性大幅增強,人民幣資產吸引力提升。今年以來,截止3月11日,全球主要貨幣中僅有美元與人民幣升值,人民幣升值0.31%,顯著高於日元、歐元等其他貨幣兑美元匯率,人民幣避險屬性已大幅增強。在全球多事之秋中,人民幣已體現出避險屬性,也顯示人民幣資產在全球資本市場中戰略地位的提升。

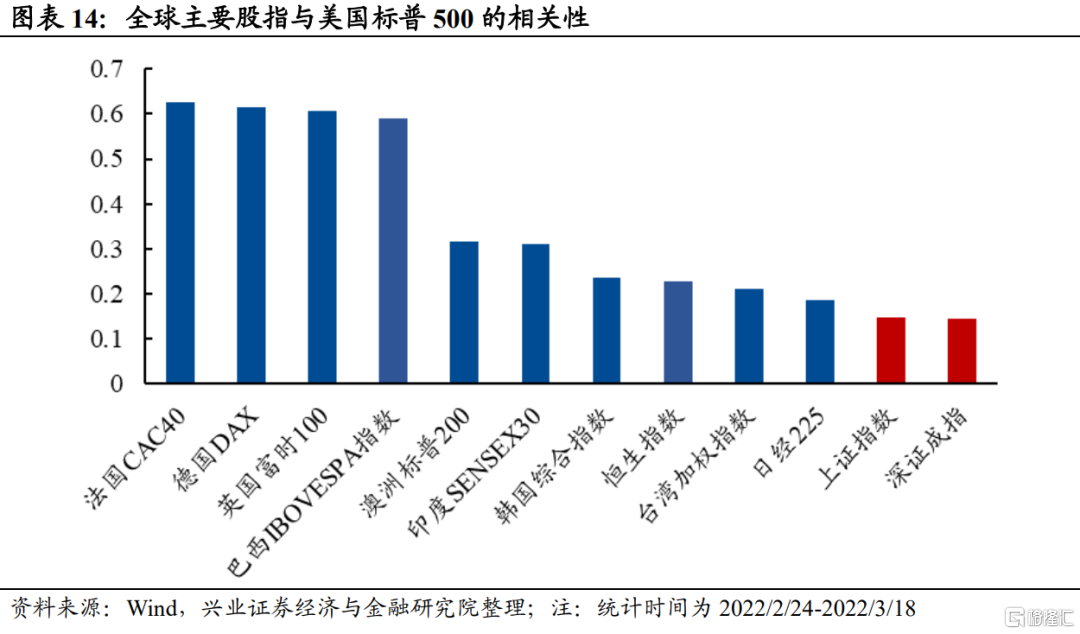

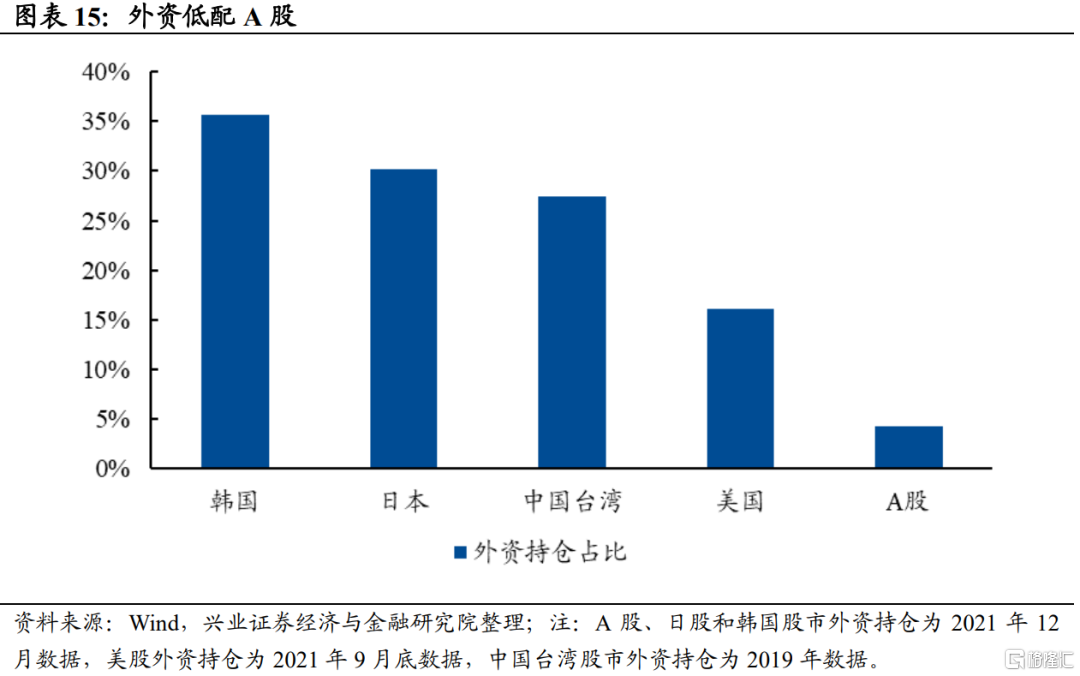

第三,中國金融開放進一步深化、相對美股具有獨立性、外資在A股佔比仍偏低,未來全球資金加配A股的邏輯不變。首先,我國資本市場對外開放,投資中國從無門到大門敞開,使得全球資本具備投資A股的可能性;其次,A股與標普500的相關係數僅0.14左右,分散化投資有利於提升全球配置型基金的夏普比例。最後,外資當前仍低配A股。一方面,截至2021年底,A股外資佔比僅4.1%,遠不及美國和日本等國家和地區股市的外資持股佔比。另一方面,考慮到中國股市佔全球股市總市值的比重為12.6%,而中國公司佔MSCI和FTSE全球指數的比例不足4%,且其中多為港股和中概股,A股佔比較低。

風險提示

國內疫情惡化超預期;俄烏衝突超預期演繹;美聯儲收緊超預期等