這段時間,儘管大盤環境影響因素很大,但美的表現還是比較差如人意的。今日股票又跌了2.59%,本月跌了15.93%。如果從去年2月的百元高點算下來,至今跌幅已接近腰斬了。

來源:同花順

作為中國最大的家電巨頭,乃至世界的家電龍頭,上市幾年漲了數十倍的超級大白馬,美的的近期表現確實讓很多看好它的投資人糾心。

從估值來看,當前美的PE(TTM)為14.30,市盈率百分位為38.28%,估值不高,但也還沒到很便宜的位置。

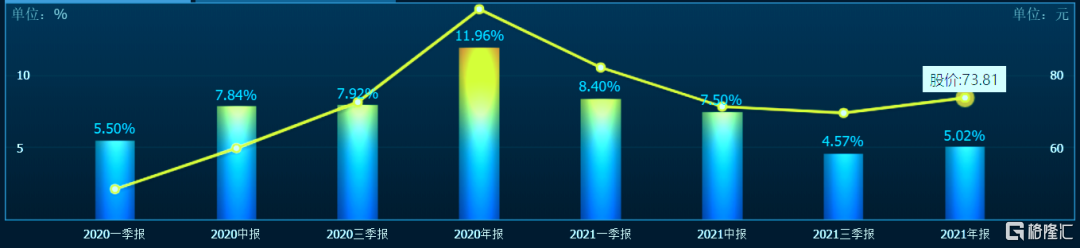

從基金持倉比例來看,從去年三季度到四季度,已經出現了邊際回升的跡象。

來源:同花順

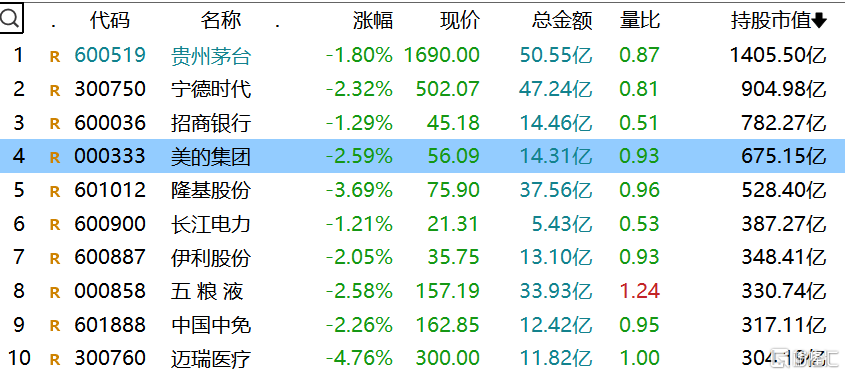

從外資持倉市值來看,截至目前持倉市值為675.15億元,排在外資持倉的第四名,説明外資還是比較看好美的的。

來源:同花順

面對股價不斷走低的境地,美的自己都看不下去,連番大手筆回購公司股票。

本月15日美的發佈通知,擬以通過集中競價方式回購公司股票25-50億元,去年一年就回購了136.6億元,手筆不可謂不大。

美的的大手筆回購儘管沒有挽回股價,但一定程度也可以説是管理層對未來的信心展示,只是市場還是不太相信。

那麼,美的目前的真實處境如何呢?

01

短期承壓

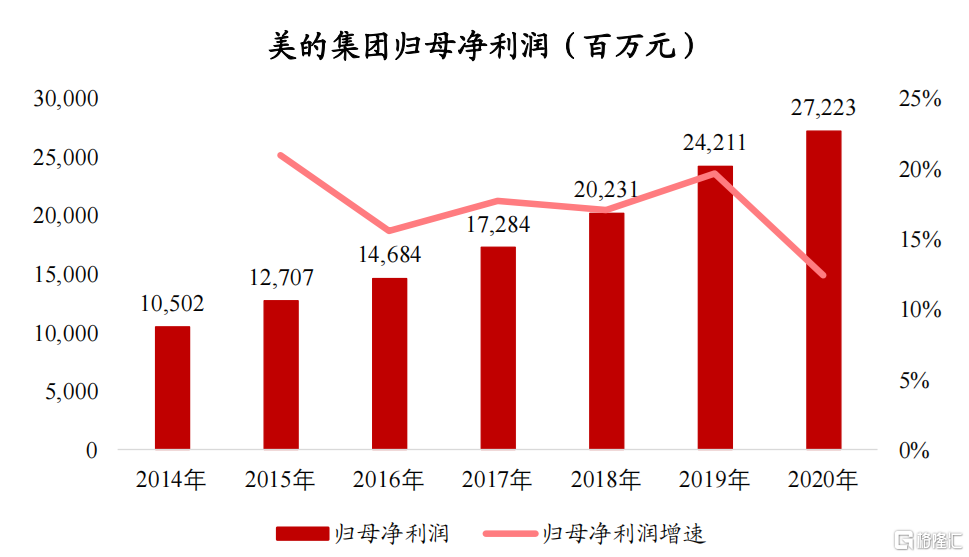

數據看,美的的經營都還是穩比較健的,過去5年(2016-2020)收入端雖然放緩,但歸母淨利潤都是維持兩位數增長。

來源:浙商證券

2020年受疫情影響,家電企業不同程度的遭受到衝擊,國內空調老大格力營收和淨利潤都出現雙位數下滑,美的卻實現了淨利潤12.44%的同比逆勢增長,在疫情中守住了陣地,足以説明公司經營的韌性和穩健。

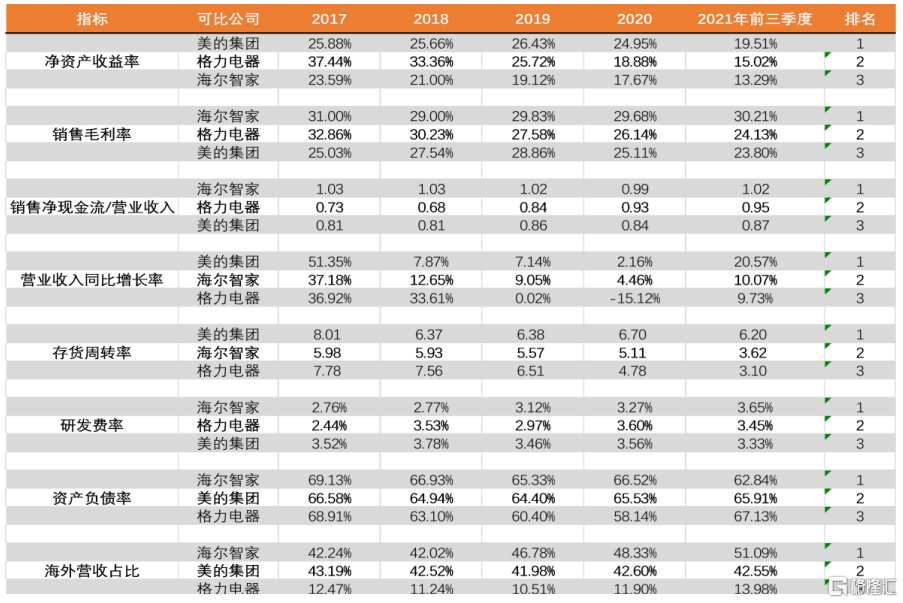

另外,與格力和海爾相比,美的集團在財務方面也有不少地方勝出,像淨資產收益率、存貨週轉率方面、整體研發投入也都領先於這兩家。

來源:東方財富

但也能看得出來,自疫情以來,美的也有諸多力不從心的地方。首先是原材料端,2020年全球大放水,大宗商品便一律躁動起來,一路狂漲,給家電企業經營帶來了諸多壓力。

體現在財務的信息就是公司的營業成本上升,毛利率下滑。

2020年,美的營業成本同比上漲7.54%,毛利率下滑12.99%,到2021年前三季度,營業成本同比升高至23.97%,毛利率繼續下滑5.89%。

來源:同花順

去年四季度,鋼材、銅、鋁等原材料價格出現了一定的回調,但今年開始,隨着地緣政治不斷惡化,俄烏局勢持續升温,以原油為首的大宗商品又開始嗨遍全球,原油、鋁、鎳價格更是創下多年以來的歷史新高。

家電原材料短期內真的難言樂觀,美的短期內也將繼續承壓,這也是當前家電企業面臨的一個比較大的困境。

02

青黃不接

從美的的收入結構中可以看出,去年前三季度 C 端(家用電器)業務收入為 1832 億元,佔比達70%,C端家電仍是美的的主業,未來很長一段時間還將繼續遵循家電的發展邏輯。

而家電的邏輯關係最大的是地產景氣度。

國家近幾年對房地產調控都比較嚴,未來大概率會堅持“住房不炒”的總基調,地產市場為家電帶來的增量肯定不會像黃金時代那麼可觀,而同時傳統家電市場整體飽和度也比較高了,發力空間相對較小。

所以家電,至少傳統家電方面,可能不會再有過去那種波瀾壯闊的行情了。

但也能看到,美的在傳統家電端也在謀求破局,比如美的通過打造自己的高端品牌COLMO,在存量競爭中打造出新的利潤增長點。

COLMO雖然2018年才推出,但發展卻異常迅猛。去年前三季度,COLMO的零售收入超過25億元,同比增長320%,同期卡薩帝前三季度增速為57%,海爾估計有些慌了。

不過對於集體來説,COLMO這點業務貢獻還是太小。

此外,美的B端正在逐步發力,試圖打破市場對其歸為家電屬性的估值邏輯,但B端收入目前佔比還較小,僅30%左右,未來還需要很長時間來慢慢發展驗證。

C端乏力,B端未起,美的目前面臨的業務發展情況有點像是處在青黃不接的時刻。

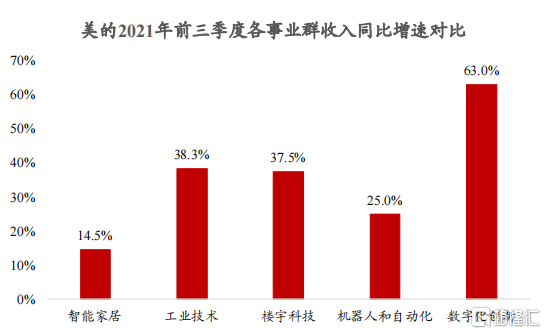

美的B端涉及四大業務板塊,分別是工業技術、樓宇科技、機器人與自動化和數字化平台,這是美的佈局多元化發展的戰略部署,目前美的已進軍了新能源汽車賽道、機器人與自動化、醫療器械等熱門賽道,未來或許能在業務上實現多點開花。

就增速而言,B端增速完勝C端,B端正在高速成長,而C端已相對成熟穩定。

來源:浙商證券

2021年前三季度B端業務收入為781億元,佔營業收入的29.90%,未來這一佔比有望進一步提高,為美的提供更多的利潤來源。

個人認為,美的搞多元不是盲目搞的,而是審時度勢,並果斷決策,它有一個原則,即每進入一個產業,必須進入前兩強。

還有一個值得關注的點就是美的的全球化,這是喜,同時也是憂。

海外市場空間看似巨大,但並不容易獲取,不僅僅是海外市場競爭問題,更多在於國外政策局勢因素的擔憂,尤其歐洲局勢,中美關係等複雜宏觀因素對我國企業海外佈局的影響。

比如這兩年,印度對中國企業的各種限制。

又比如在此次烏俄衝突中,很多俄羅斯公司在都遭受到了西方多國的聯合制裁,海外業務受挫嚴重。

這也給中國出海企業敲了一次警鐘。

03

積極信號

主要有三方面:一是漲價,二是地產鬆綁,三是家電下鄉。

本月,美的、海爾等家電企業宣佈將於3月16日起對旗下空調產品漲價8%-10%不等。

去年,美的也對了旗下的冰箱進行了提價,漲幅10%-15%不等。

通過漲價,公司能至少能減輕部分成本壓力。未來若是原材料價格回落,公司不一定需要把產品價格下調,或許就能收穫原材料價格回落的盈利剪刀差。

當然,最讓大家振奮的還是地產出現邊際回暖的信號,作為地產的後周期經濟,家電很大時候還是要看地產的臉色行事。

就在日前,國家相關領導主持召開國務院金融委會議,對房地產運行提出了指導意見,要及時研究和提出有力有效的防範化解風險應對方案,提出向新發展模式轉型的配套措施。

隨後,央行、銀保監會、證監會、財政部、外匯局等紛紛出來表態。

央行表示,堅持文中求進,防範化解房地產市場風險。

銀保監會表示,鼓勵機構穩妥有序開展併購貸款,重點支持優質房企兼併收購困難房企優質項目。

證監會表示,證監會則表示,積極配合相關部門有力有效化解房地產企業風險。

財政部表示,今年內不具備擴大房地產税改革試點城市的條件。

外匯局表示,配合有關部門促進房地產市場健康穩定發展。

為穩增長,國家可謂給地產行業吃了一顆定心丸,至少從國家層面來説,不允許出現化解不了的房地產風險。

目前,各地也在積極出台相關政策,引導房地產健康平穩發展,如降低房貸利率、降低首付比例、放款週期縮短等。有消息稱,南寧、北海的首套房比例最低降至20%,上海3月份平均放款週期較上個月縮短超20天,甚至還有銀行表示手術齊全,當天就能放款。

貝殼研究分析師表示,3月房貸利率已經創2019年以來月底新低,房貸環境寬鬆。

房地產政策底或已至,但樂觀中也應該保持一份謹慎。根據國海證券的觀點,地產回暖的過程需要經歷4個底部,依次是政策底、銷售底、拿地底和開工底。後面三個底還需要得到驗證。

如果銷售底得到驗證了,或許家電板塊就能比較快的得到升温。

此外,今年兩會也提到了,鼓勵地方開展綠色智能家電下鄉和以舊換新。如果後期各地政策持續落地,家電或許也能迎來新的轉機。

但積極信號是有了,能不能對家電行業或者對美的起到對沖其他不利因素的作用,還要打個大問號。畢竟宏觀大勢是最難改變的。

04

結語

從去年到今年,其實不管是美的,還是格力和海爾,抑或是其他的家電企業,都基本受到房地產走弱和原材料大幅上漲的影響,股價也走的很難看。

這不僅僅是美的一家的問題,而是大環境發生了惡化,這是一個行業週期性的問題。

不過目前地產這個大環境已經出現了邊際回暖的信號,國家態度已經很明確了,政策也在持續的落地,就看地產多久能重獲活力,走出自己的各個底部。

“在美的,沒有什麼是不可以否定的,一切都在劇烈重構”,這是美的總裁方洪波説的一句話。

環境在重構,企業在重構,我們當前在用腳投票否定美的的時候,也應該用辯證的眼光看待美的未來的發展。

因為未來,我們極有可能還會否定現在的否定。