公開信息顯示,近日江蘇潤陽新能源科技股份有限公司(以下簡稱“潤陽股份”)創業板IPO已獲得受理,保薦人為海通證券。

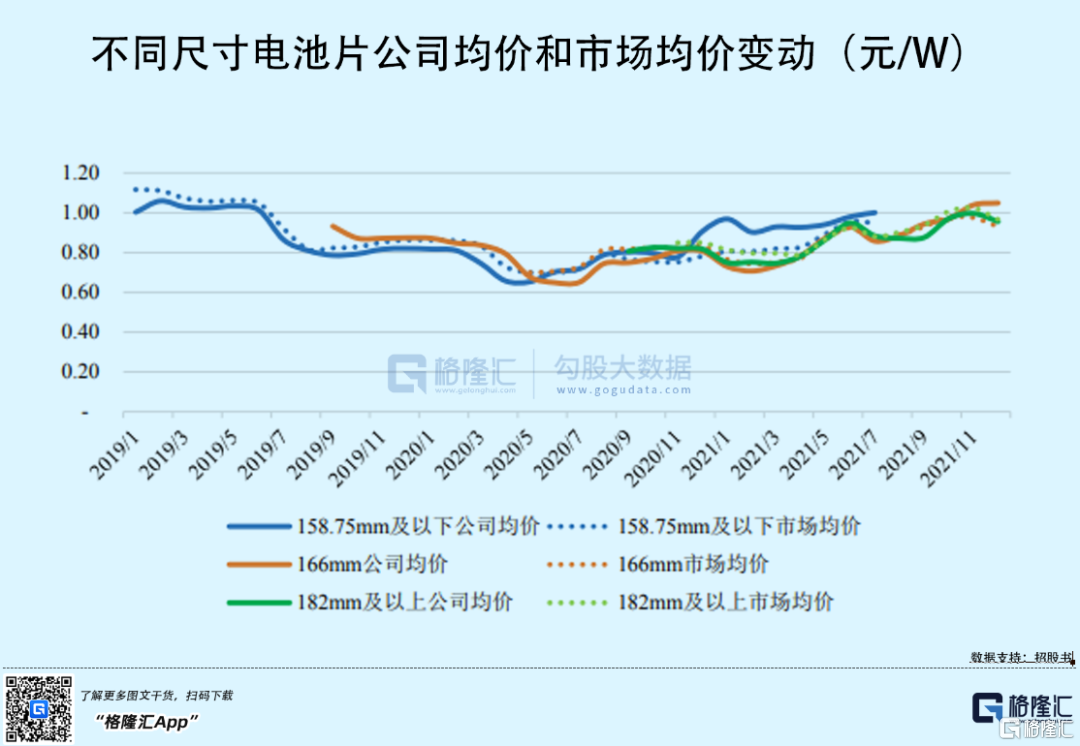

潤陽股份現有的核心產品為單晶 PERC太陽能電池片,主要銷售給大型知名組件廠商,並最終運用於光伏發電系統。根據 PVInfoLink 統計,2020 年和 2021 年公司太陽能電池片銷量均位居全球第三名,公司單晶 PERC 太陽能電池片產能達到 21GW,均可生產 182mm 及以上大尺寸電池片。

潤陽股份的控股股東、實際控制人為陶龍忠。截至招股説明書籤署日,陶龍忠直接持有公司 40.28%的股份,並持有深圳潤徽 55.59%的合夥份額和擔任深圳潤徽的執行事務合夥人。陶龍忠直接和間接持有公司 40.75%的股份,實際控制公司 41.13%的股份。

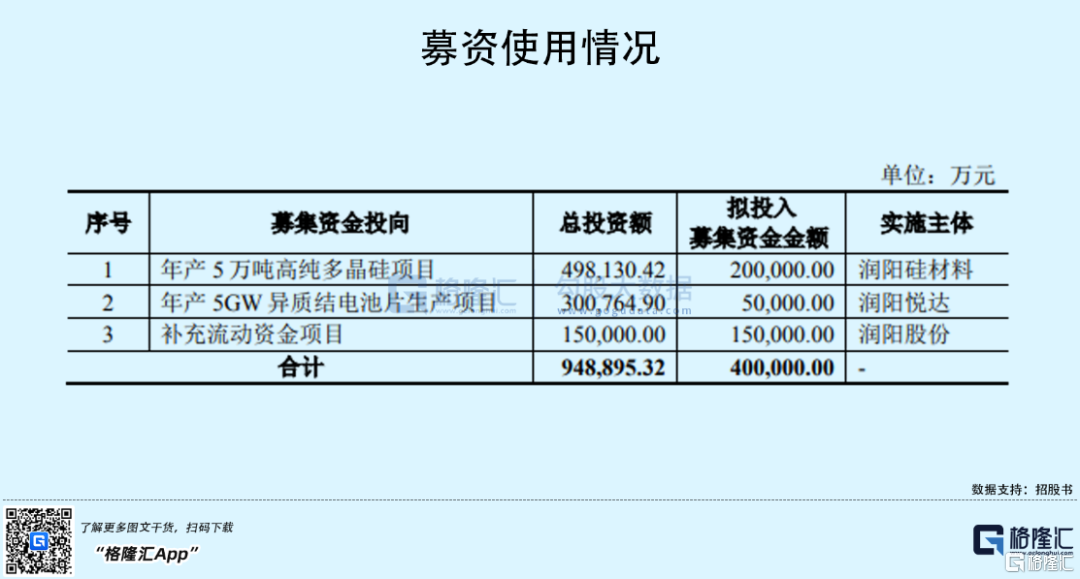

本次IPO擬募資40億元,主要用於年產5萬噸高純多晶硅項目、年產5GW異質結電池片生產項目以及補充流動資金項目。

1

2021年營收106億

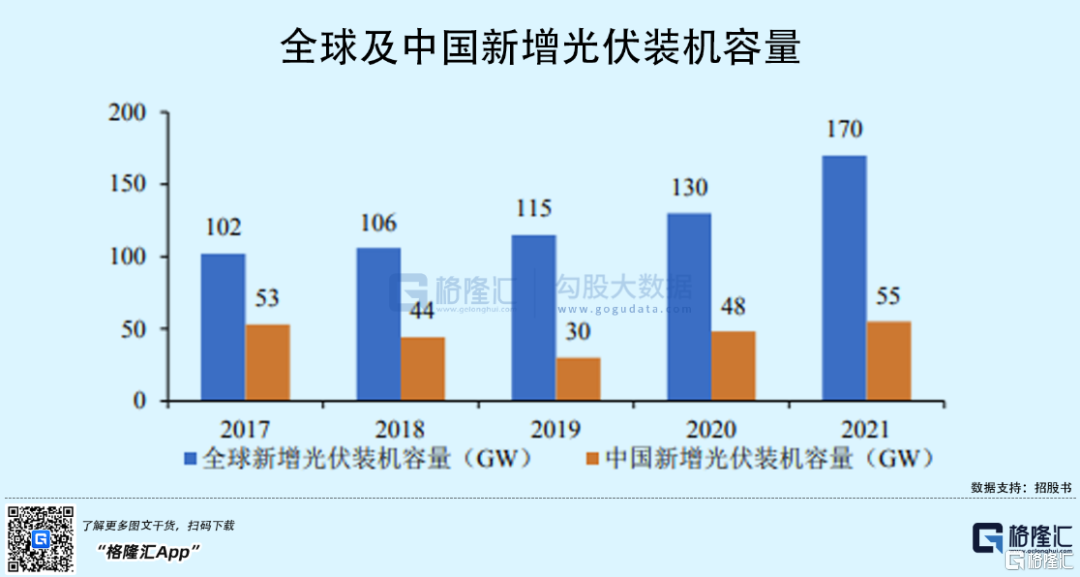

目前,隨着全球光伏新增裝機容量迅速擴容,憑藉晶硅技術及成本控制優勢,我國已成為全球光伏產業重心,我國光伏產業各環節的產能、產量在全球範圍內佔比均實現了不同程度的增長。

作為光伏發電系統的核心部件,太陽能電池片產業規模同步擴大,集中度持續提升。2020年全球晶硅太陽電池片產量達到163.4GW,同比增長16.6%;根據工信部數據,2021年我國太陽能電池片產量198GW,同比增長46.90%。

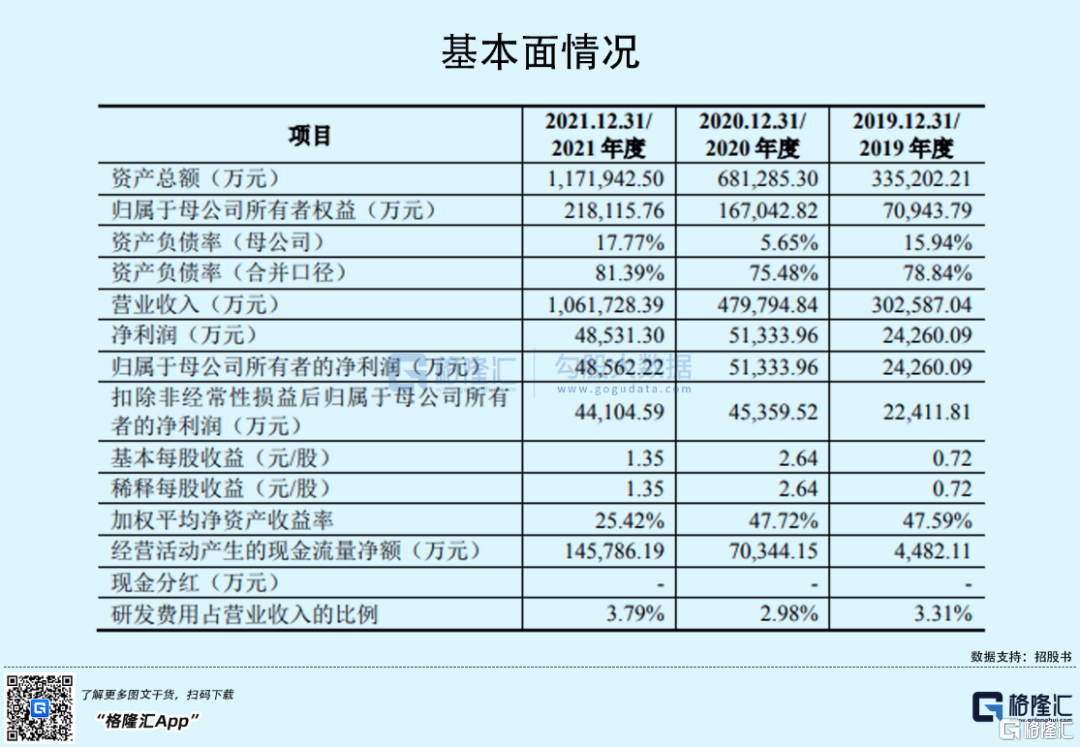

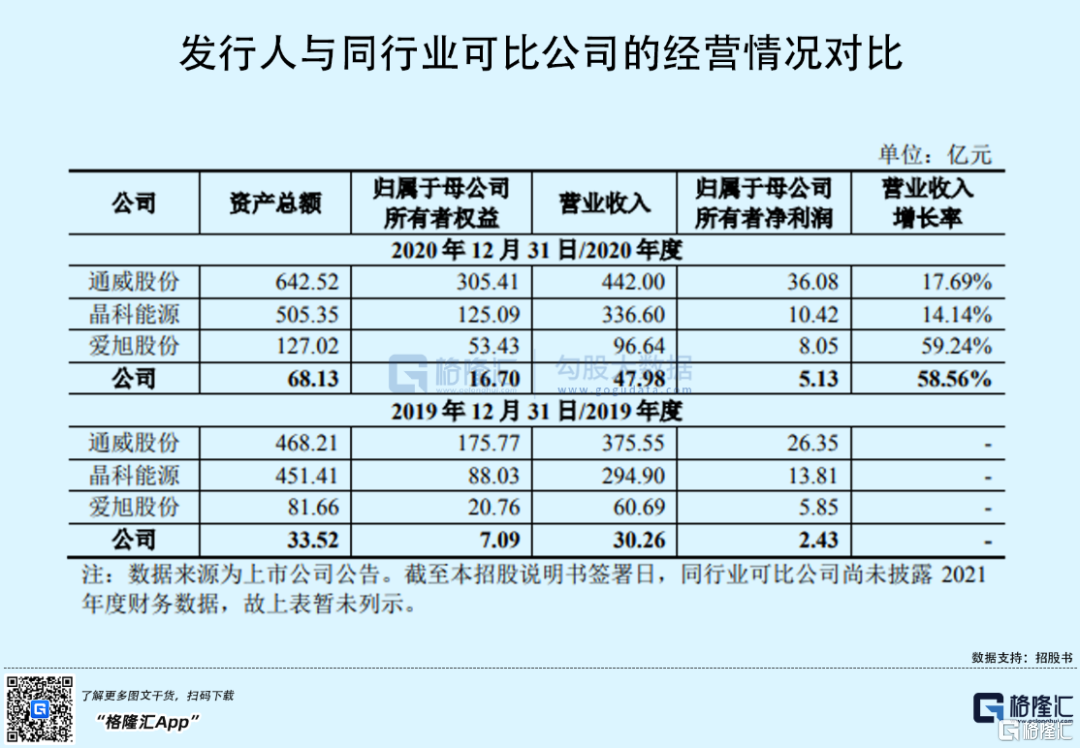

報吿期內, 潤陽股份實現營收30.26億元、47.98億元、106.17億元,歸屬於母公司所有者的淨利潤為2.43億元、5.13億元、4.86億元,增勢較快。

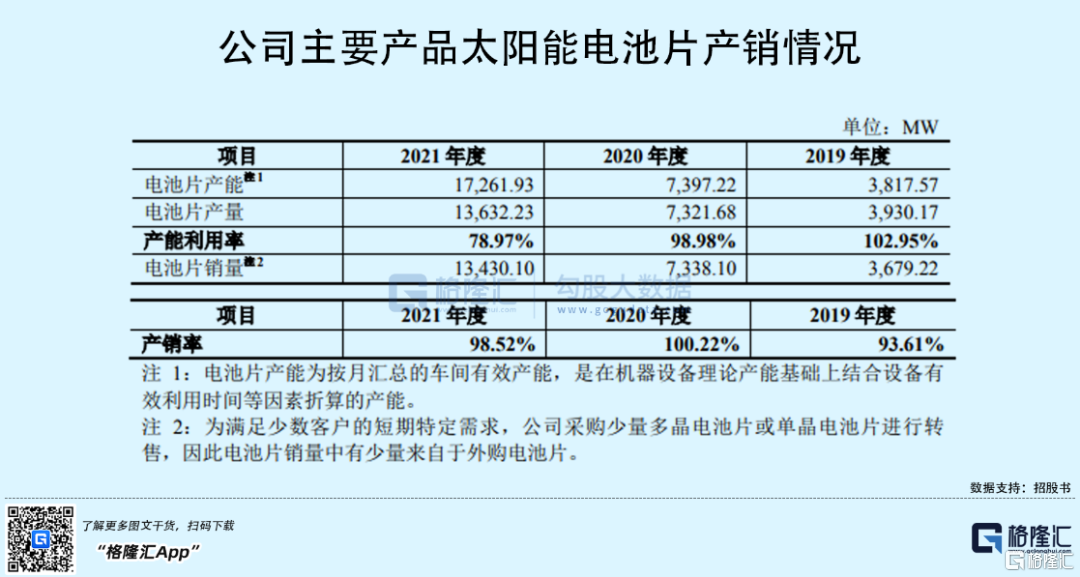

隨着光伏行業的快速發展,市場需求不斷增加,公司及時佈局產能建設,太陽能電池片產能逐年擴大。2019-2020年,公司保持產銷兩旺的發展態勢,產能利用率和產銷率處於較高水平。2021 年,面對硅片供應緊張、“能耗雙控”和新冠疫情等不利影響,公司保持近 80%的開工率,產銷率維持在98%以上。

值得注意的是,雖然目前全球光伏新增裝機規模快速增長,各環節均處於產能擴張狀態,但由於各環節產能建設週期不同,疊加產品結構調整等因素,容易出現個別環節供求失衡的情況。

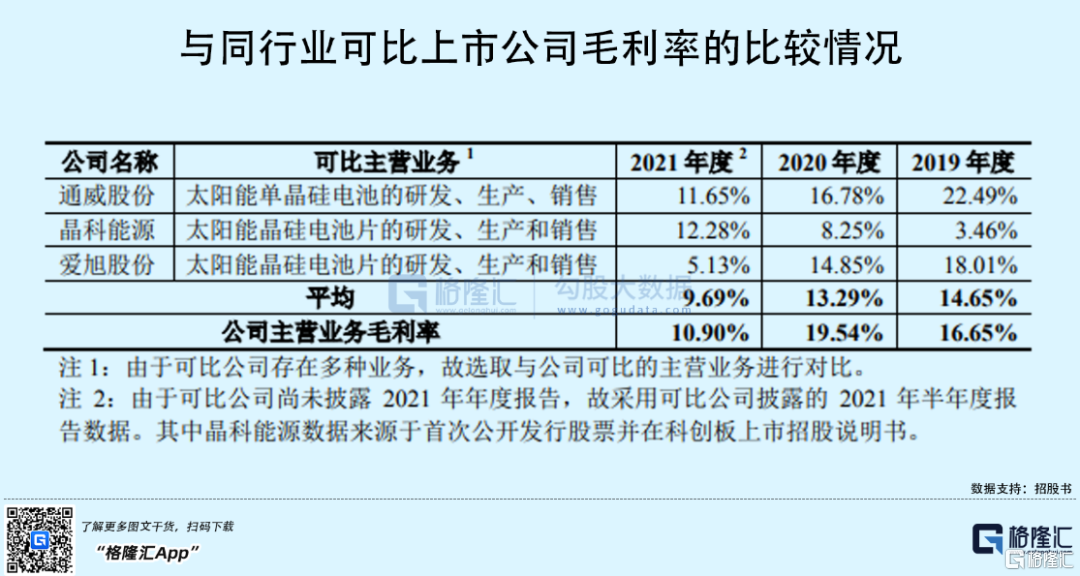

報吿期內,主營業務毛利率分別為 16.65%、19.54%和 10.90%。其中,自2020年下半年以來,硅料階段性供給不足,2021年硅料年末單價相較年初漲幅高達177%。公司主要原材料為硅片,受硅料及硅片價格變動影響,2021年公司主營業務毛利率明顯下降,若硅料價格持續維持高位,且公司無法向下遊傳導成本壓力,其盈利空間或將進一步受到擠壓,造成電池片銷售毛利率下降。

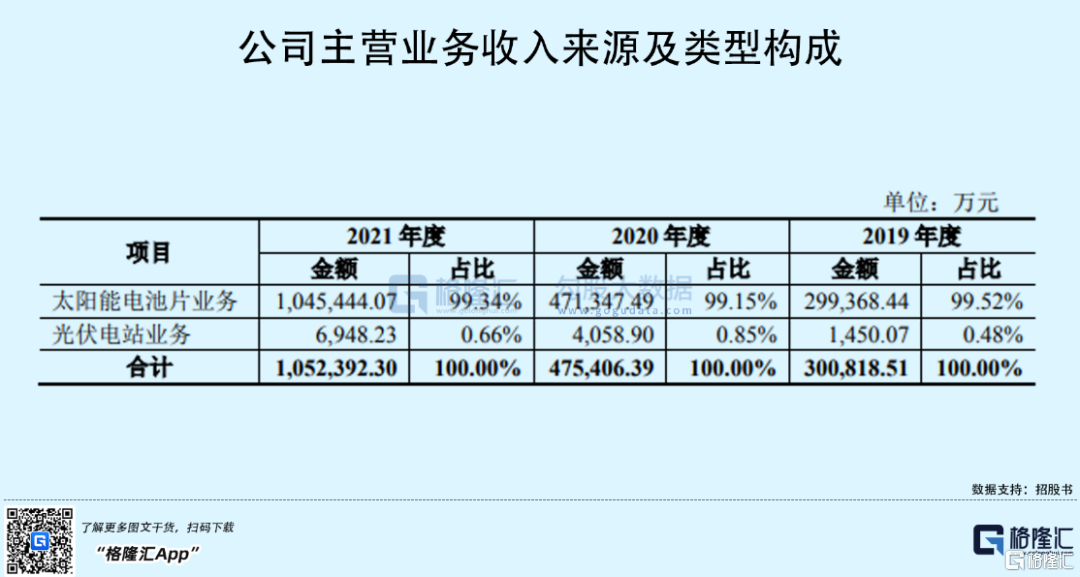

具體來看,公司太陽能電池片業務收入分別為29.94億元 、47.13億元、104.54億元,為營業收入的主要來源。可以看出,截至報吿期末,公司主要業務集中於電池片環節,產品結構較為單一,抗風險能力相對不足。如果太陽能電池片市場競爭加劇或上下游市場環境發生重大不利變化,或將對公司的盈利水平產生負面影響。

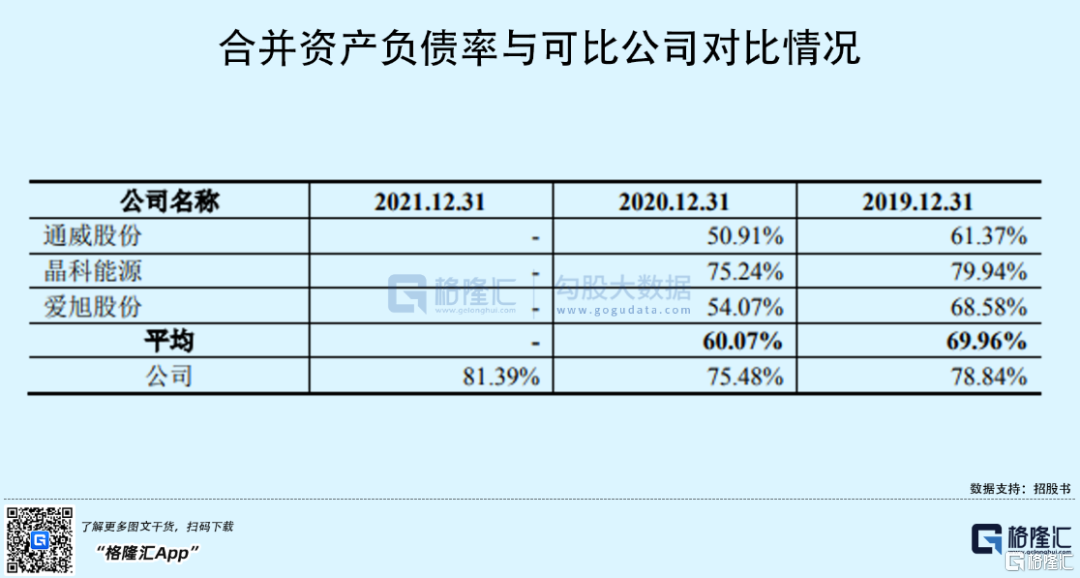

此外,報吿期各期末,公司資產負債率分別為 78.84%、75.48%和 81.39%,流動比率分別為 0.86、0.87 和 0.89,速動比率分別為 0.73、0.76 和 0.78,可以發現,與同行業可比上市公司相比,受限於融資渠道,公司資產負債率相對較高,流動比率和速動比率相對較低。如果未來因市場環境的變化導致公司的貨款不能及時收回,或供應商對公司的信用政策發生不利變化,其短期支付能力將面臨較大壓力,存在償債及流動性風險。

2

前五大客户集中度高

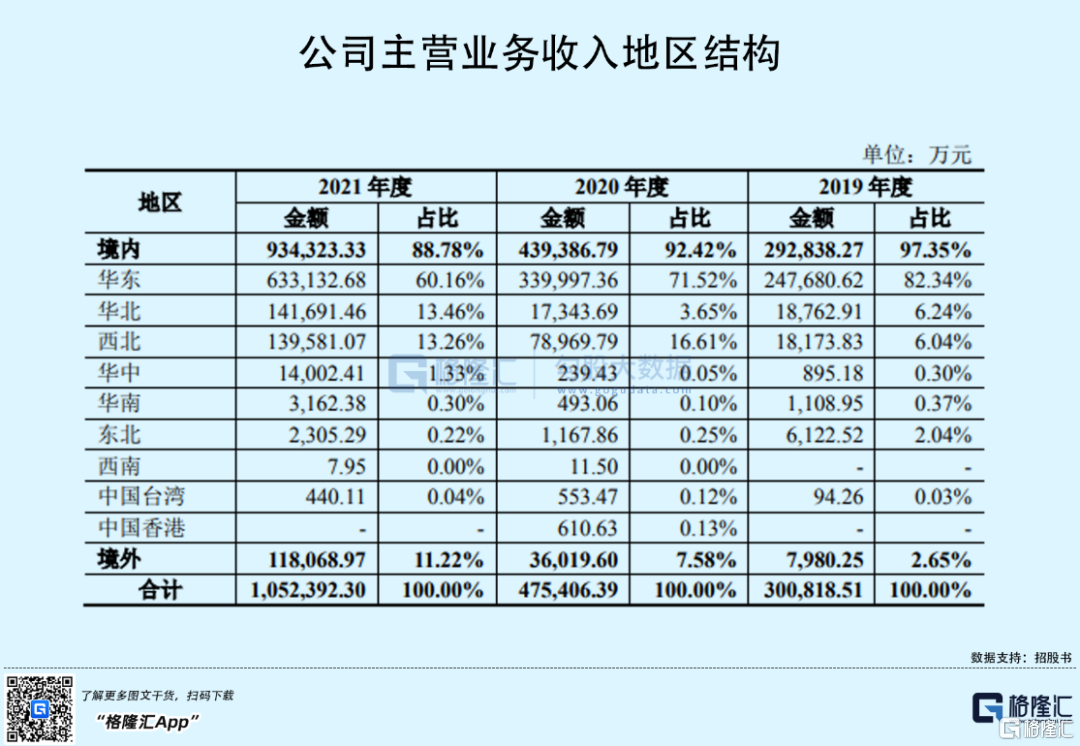

報吿期內,潤陽股份的主營業務外銷收入分別為 7980.25萬元、3.60億元、11.81億元,佔主營業務收入的比例分別為 2.65%、7.58%和 11.22%,這一業務收入規模及收入佔比不斷增長,以外幣尤其是美元結算業務佔比持續提升。

要知道,光伏產品出口環境面臨諸多不確定性,境外國家針對中國光伏產品發起的“雙反”調查依然存在。目前,公司在泰國和美國進行生產基地和銷售基地佈局,建設國際銷售網絡,一定程度上減少了貿易保護措施對公司的不利影響。不過置身於複雜多變的宏觀環境下,隨着未來公司繼續加大海外市場的開拓力度,也將繼續面臨匯率波動的風險,進而對公司業績帶來一定的衝擊。

同時,潤陽股份存在向大型光伏一體化生產商採購硅片同時銷售電池片的雙經銷業務模式。在雙經銷業務模式下,公司向對手方採購硅片的同時,根據合同約定需向對手方供應一定規模電池片。

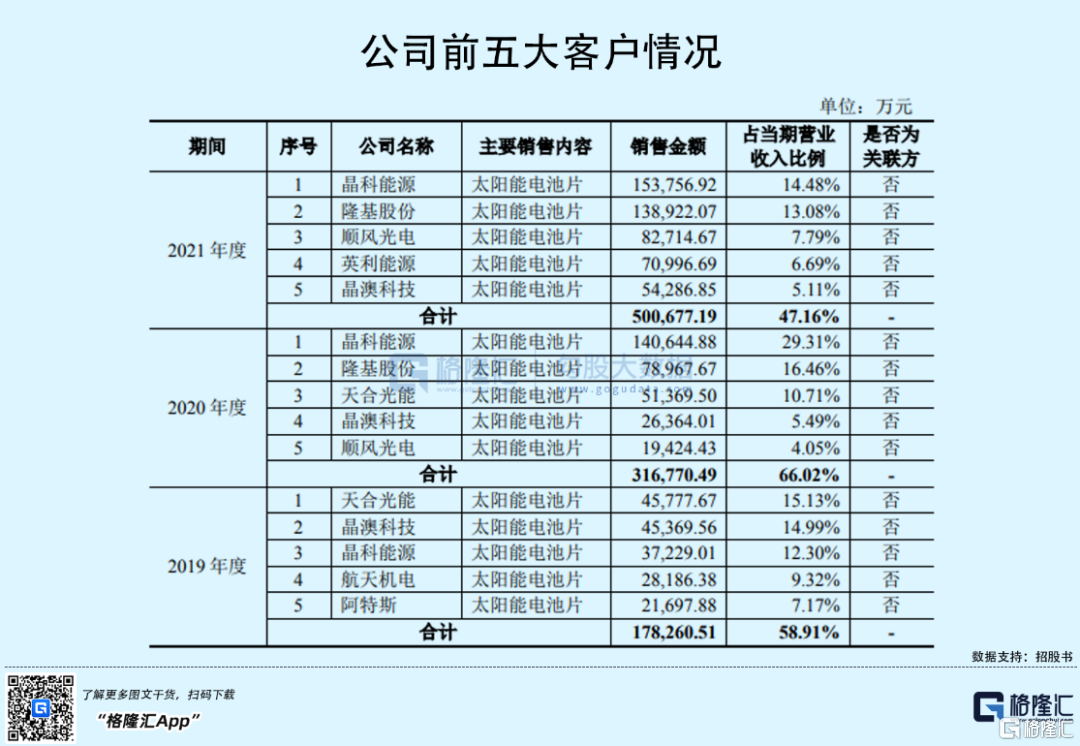

報吿期內,公司向前五名客户合計銷售收入佔當期營業收入的比例分別為58.91%、66.02%和 47.16%,客户相對集中,主要為晶科能源、隆基股份、晶澳科技、天合光能和阿特斯等行業大型組件廠商。

一般而言,公司通過嚴格認證成為上述大型組件廠商的合格供應商後,將與其保持長期穩定的合作關係。但若其與主要客户的合作關係發生不利變化,或未來行業競爭加劇、公司未能及時培育新的客户,或將對未來的產品銷售產生不利影響。

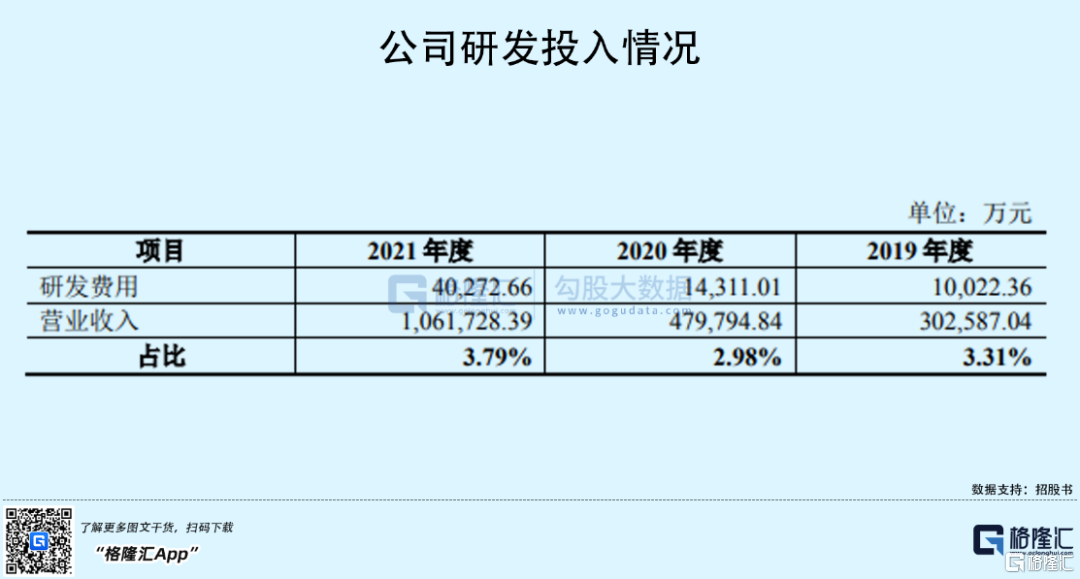

還有關鍵的一點,光伏行業屬於技術密集型行業,近年來高效電池技術對光伏產品的降本增效起到決定性作用,公司需要繼續高度重視研發工作,保持自身創新能力。報吿期內,公司研發費用分別為 1.00億元、1.43億元、4.03億元,佔當期營業收入的比例分別為 3.31%、2.98%和 3.79%。

3

結語

目前在我國,光伏產業已經成為戰略性新興產業。潤陽股份為首的入局者應緊抓全球能源革命機遇與政策機遇,基於自身在太陽能電池領域已建立的優勢,持續進行技術創新,審時度勢擴充海外產能,與國內產能有效互補,進一步向上下游延伸產業鏈,以鞏固自身的市場地位。