公开信息显示,近日江苏润阳新能源科技股份有限公司(以下简称“润阳股份”)创业板IPO已获得受理,保荐人为海通证券。

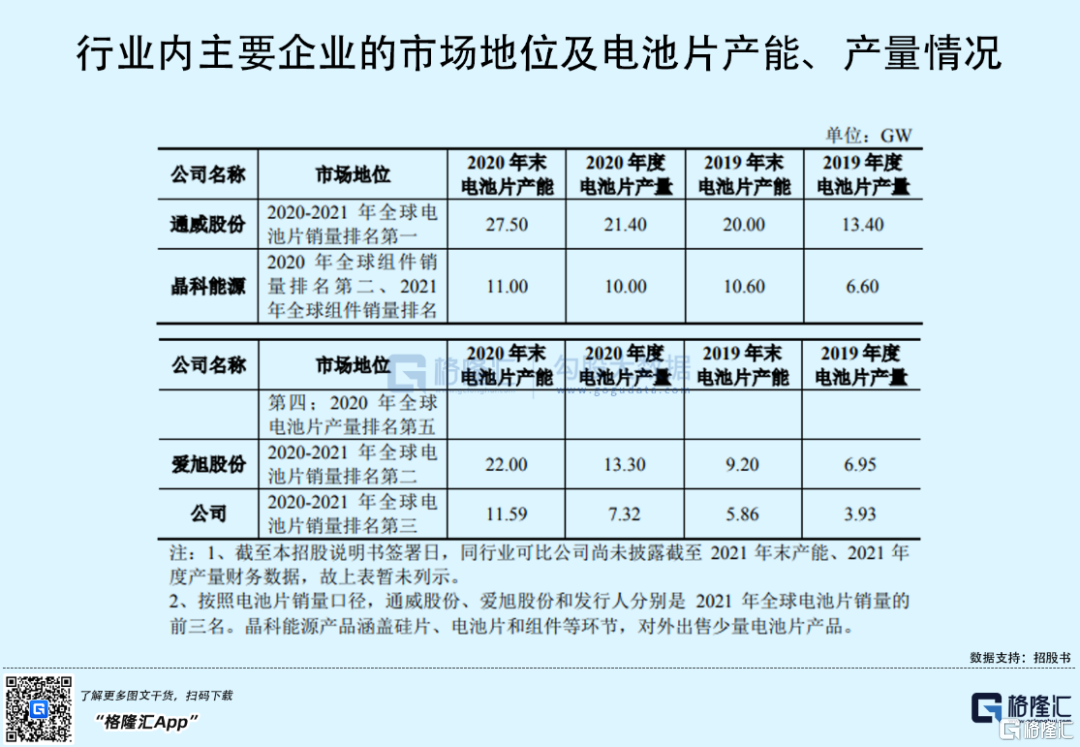

润阳股份现有的核心产品为单晶 PERC太阳能电池片,主要销售给大型知名组件厂商,并最终运用于光伏发电系统。根据 PVInfoLink 统计,2020 年和 2021 年公司太阳能电池片销量均位居全球第三名,公司单晶 PERC 太阳能电池片产能达到 21GW,均可生产 182mm 及以上大尺寸电池片。

润阳股份的控股股东、实际控制人为陶龙忠。截至招股说明书签署日,陶龙忠直接持有公司 40.28%的股份,并持有深圳润徽 55.59%的合伙份额和担任深圳润徽的执行事务合伙人。陶龙忠直接和间接持有公司 40.75%的股份,实际控制公司 41.13%的股份。

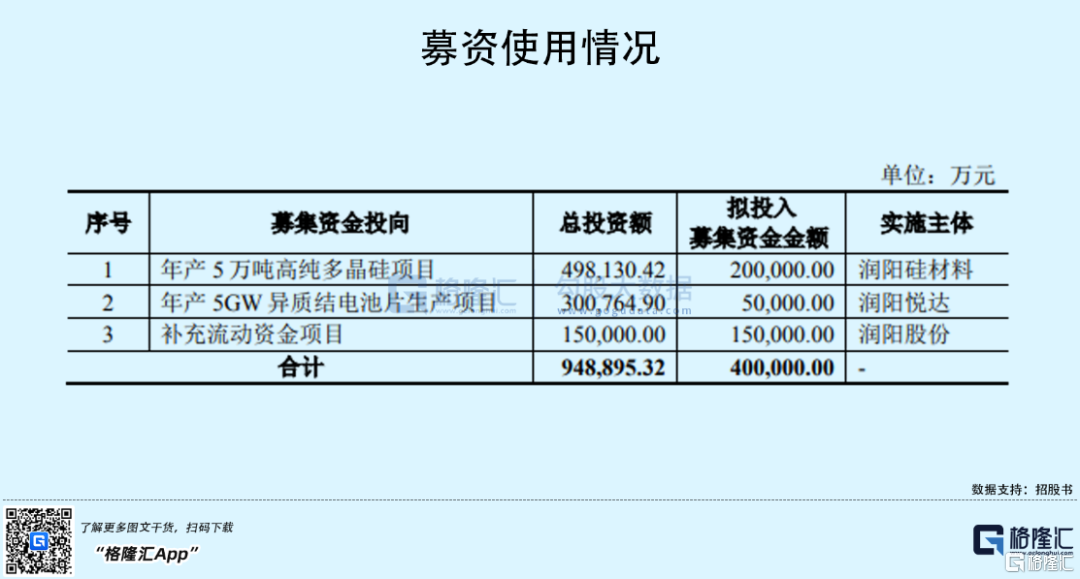

本次IPO拟募资40亿元,主要用于年产5万吨高纯多晶硅项目、年产5GW异质结电池片生产项目以及补充流动资金项目。

1

2021年营收106亿

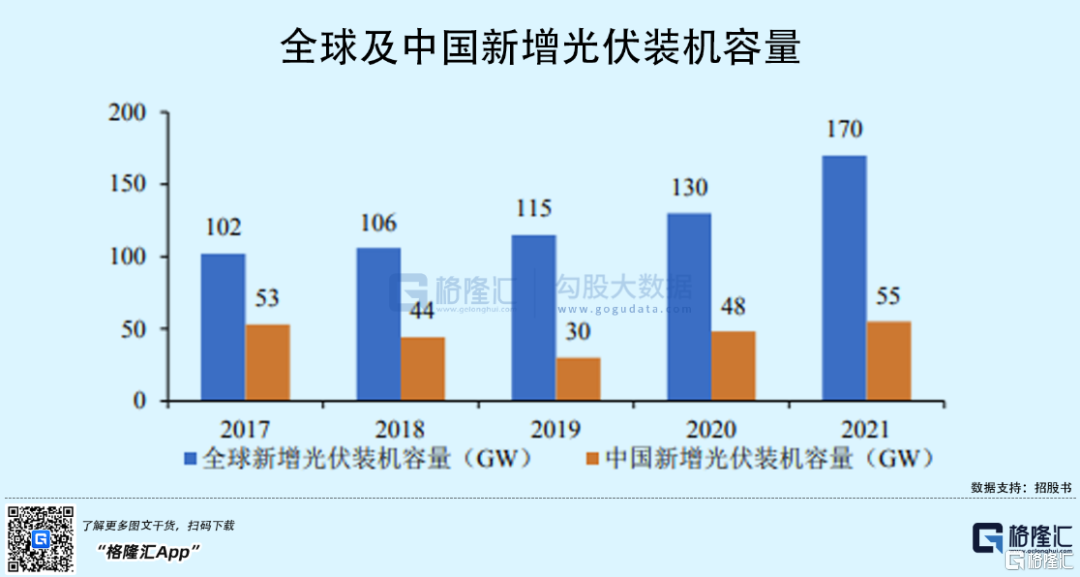

目前,随着全球光伏新增装机容量迅速扩容,凭借晶硅技术及成本控制优势,我国已成为全球光伏产业重心,我国光伏产业各环节的产能、产量在全球范围内占比均实现了不同程度的增长。

作为光伏发电系统的核心部件,太阳能电池片产业规模同步扩大,集中度持续提升。2020年全球晶硅太阳电池片产量达到163.4GW,同比增长16.6%;根据工信部数据,2021年我国太阳能电池片产量198GW,同比增长46.90%。

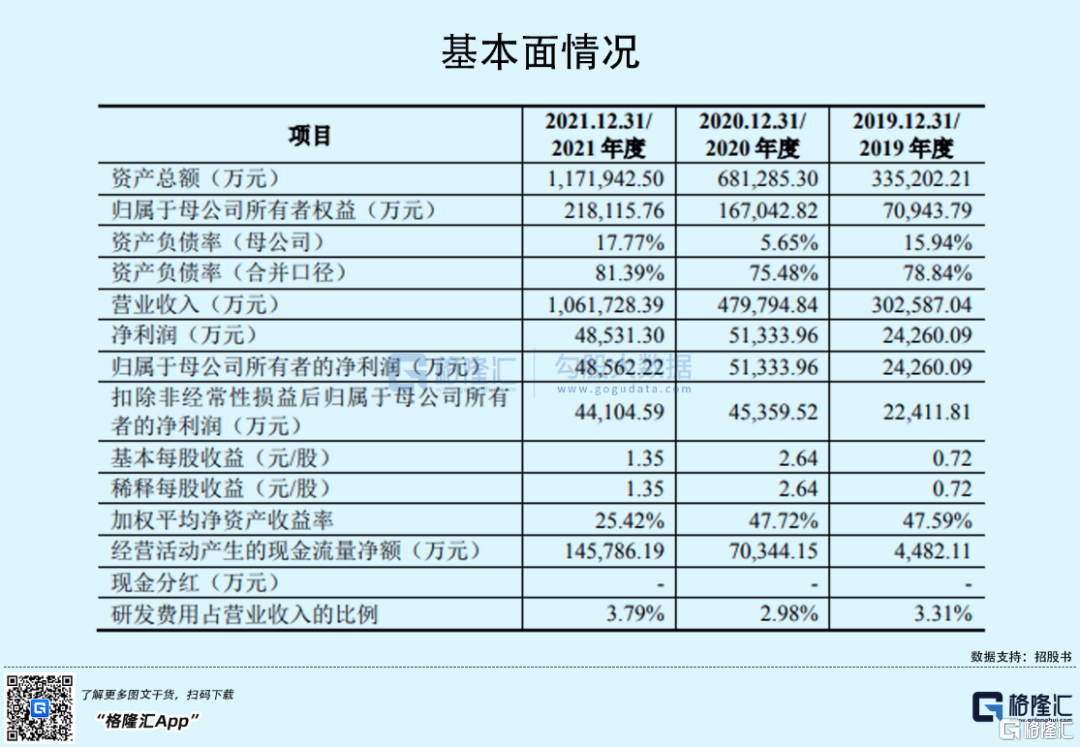

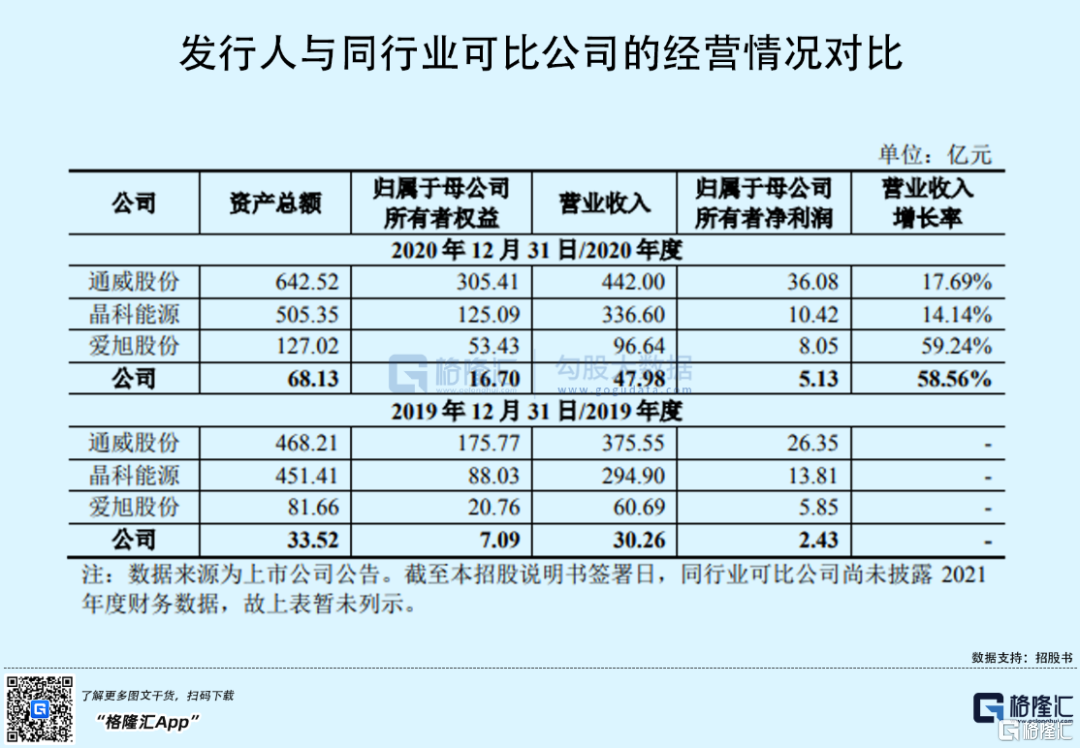

报吿期内, 润阳股份实现营收30.26亿元、47.98亿元、106.17亿元,归属于母公司所有者的净利润为2.43亿元、5.13亿元、4.86亿元,增势较快。

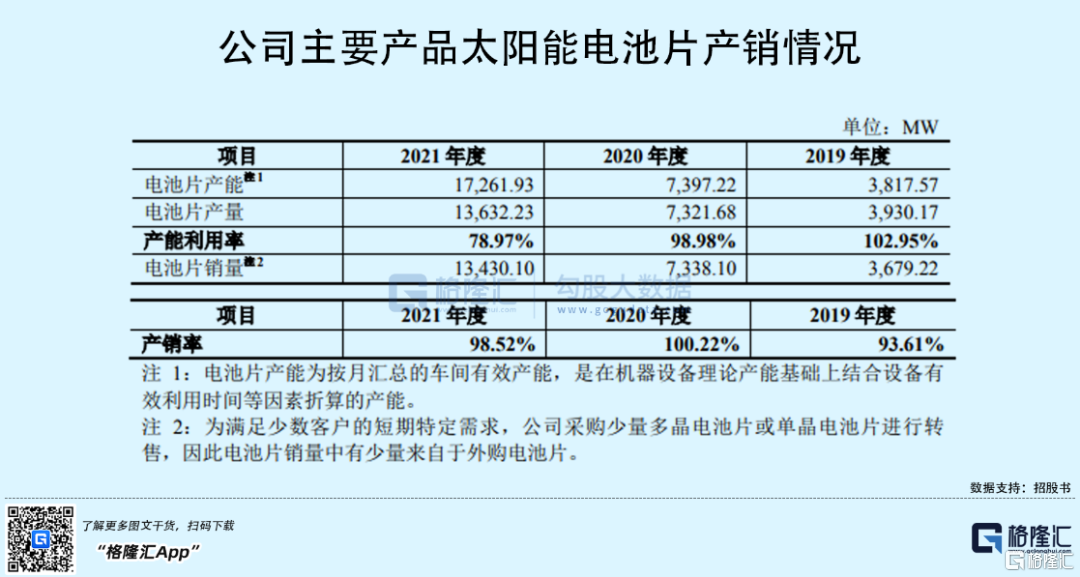

随着光伏行业的快速发展,市场需求不断增加,公司及时布局产能建设,太阳能电池片产能逐年扩大。2019-2020年,公司保持产销两旺的发展态势,产能利用率和产销率处于较高水平。2021 年,面对硅片供应紧张、“能耗双控”和新冠疫情等不利影响,公司保持近 80%的开工率,产销率维持在98%以上。

值得注意的是,虽然目前全球光伏新增装机规模快速增长,各环节均处于产能扩张状态,但由于各环节产能建设周期不同,叠加产品结构调整等因素,容易出现个别环节供求失衡的情况。

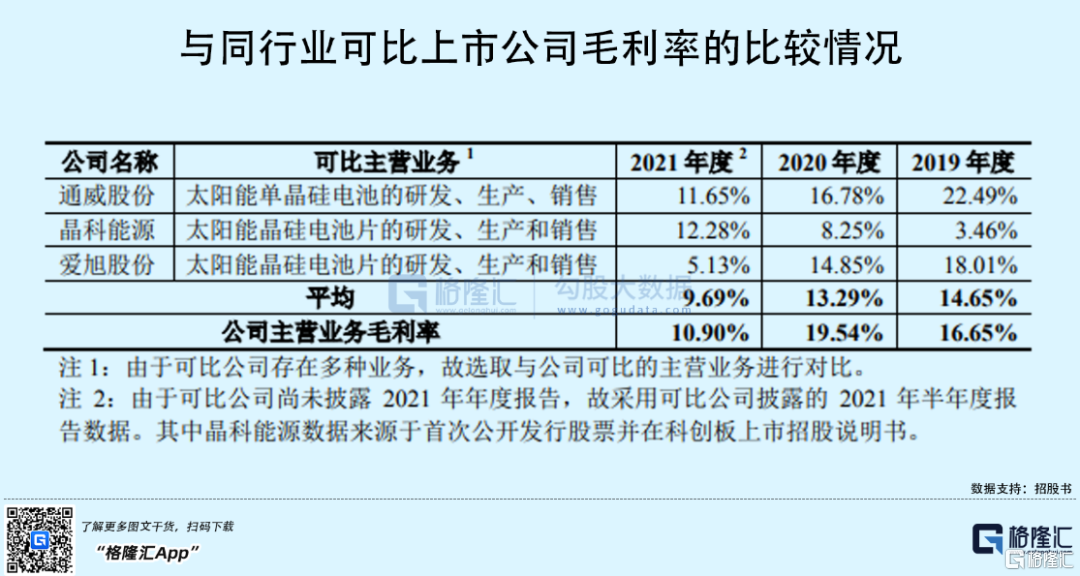

报吿期内,主营业务毛利率分别为 16.65%、19.54%和 10.90%。其中,自2020年下半年以来,硅料阶段性供给不足,2021年硅料年末单价相较年初涨幅高达177%。公司主要原材料为硅片,受硅料及硅片价格变动影响,2021年公司主营业务毛利率明显下降,若硅料价格持续维持高位,且公司无法向下游传导成本压力,其盈利空间或将进一步受到挤压,造成电池片销售毛利率下降。

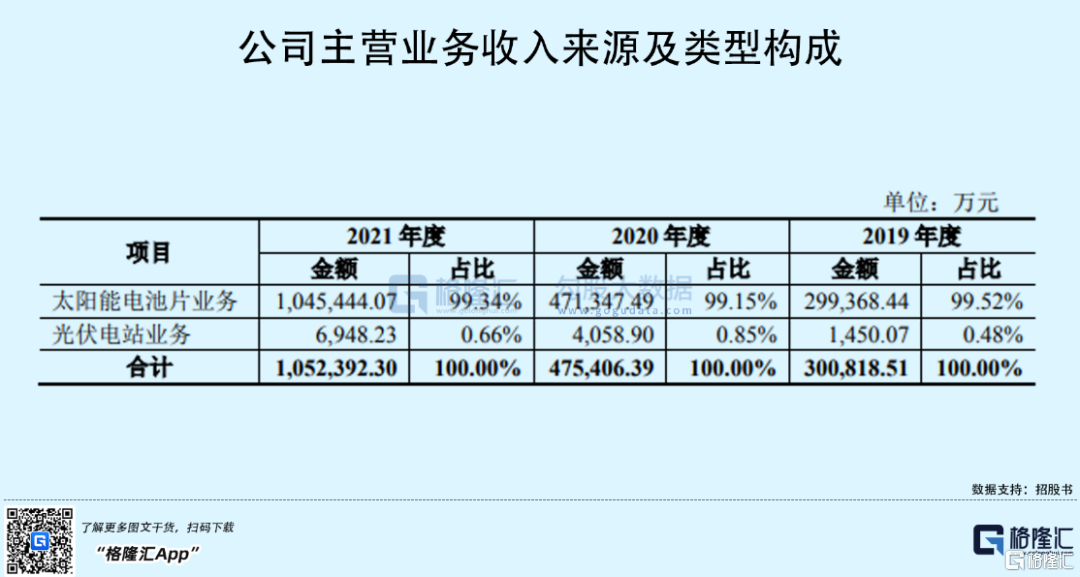

具体来看,公司太阳能电池片业务收入分别为29.94亿元 、47.13亿元、104.54亿元,为营业收入的主要来源。可以看出,截至报吿期末,公司主要业务集中于电池片环节,产品结构较为单一,抗风险能力相对不足。如果太阳能电池片市场竞争加剧或上下游市场环境发生重大不利变化,或将对公司的盈利水平产生负面影响。

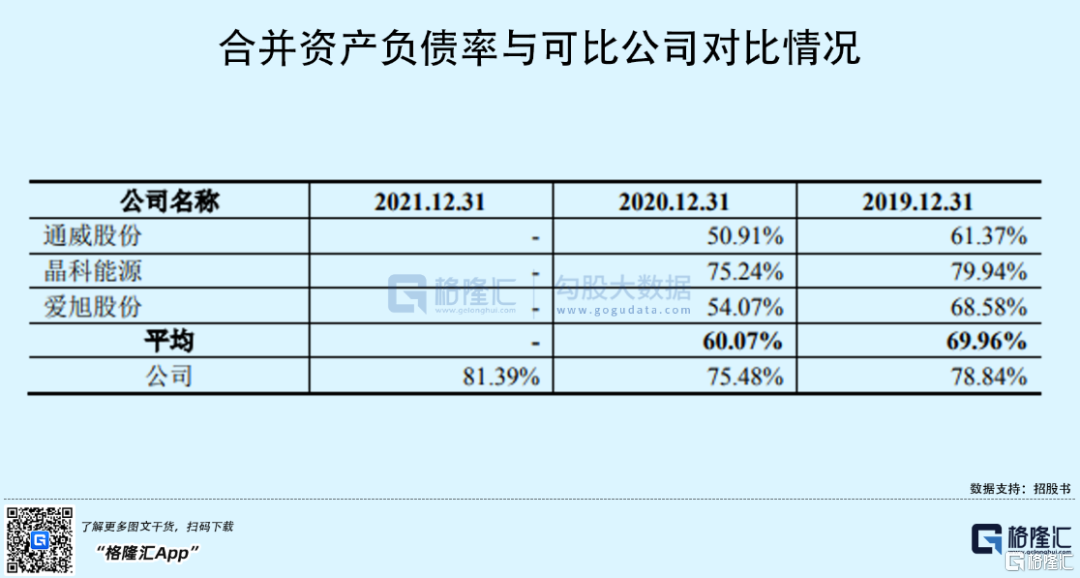

此外,报吿期各期末,公司资产负债率分别为 78.84%、75.48%和 81.39%,流动比率分别为 0.86、0.87 和 0.89,速动比率分别为 0.73、0.76 和 0.78,可以发现,与同行业可比上市公司相比,受限于融资渠道,公司资产负债率相对较高,流动比率和速动比率相对较低。如果未来因市场环境的变化导致公司的货款不能及时收回,或供应商对公司的信用政策发生不利变化,其短期支付能力将面临较大压力,存在偿债及流动性风险。

2

前五大客户集中度高

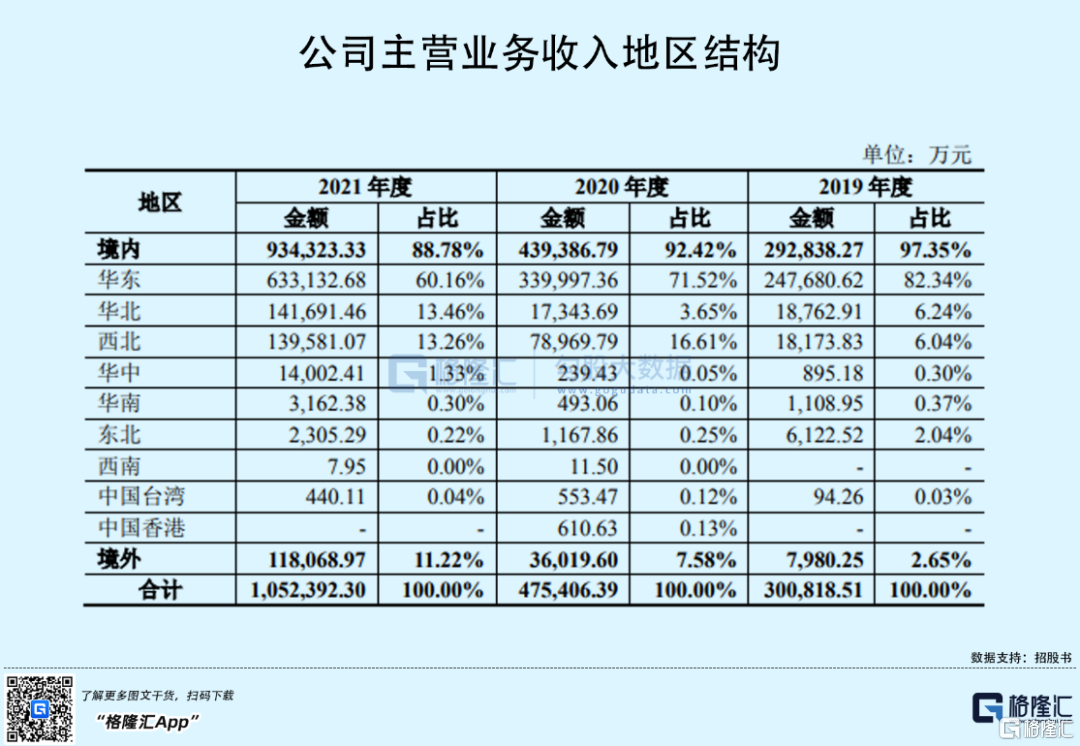

报吿期内,润阳股份的主营业务外销收入分别为 7980.25万元、3.60亿元、11.81亿元,占主营业务收入的比例分别为 2.65%、7.58%和 11.22%,这一业务收入规模及收入占比不断增长,以外币尤其是美元结算业务占比持续提升。

要知道,光伏产品出口环境面临诸多不确定性,境外国家针对中国光伏产品发起的“双反”调查依然存在。目前,公司在泰国和美国进行生产基地和销售基地布局,建设国际销售网络,一定程度上减少了贸易保护措施对公司的不利影响。不过置身于复杂多变的宏观环境下,随着未来公司继续加大海外市场的开拓力度,也将继续面临汇率波动的风险,进而对公司业绩带来一定的冲击。

同时,润阳股份存在向大型光伏一体化生产商采购硅片同时销售电池片的双经销业务模式。在双经销业务模式下,公司向对手方采购硅片的同时,根据合同约定需向对手方供应一定规模电池片。

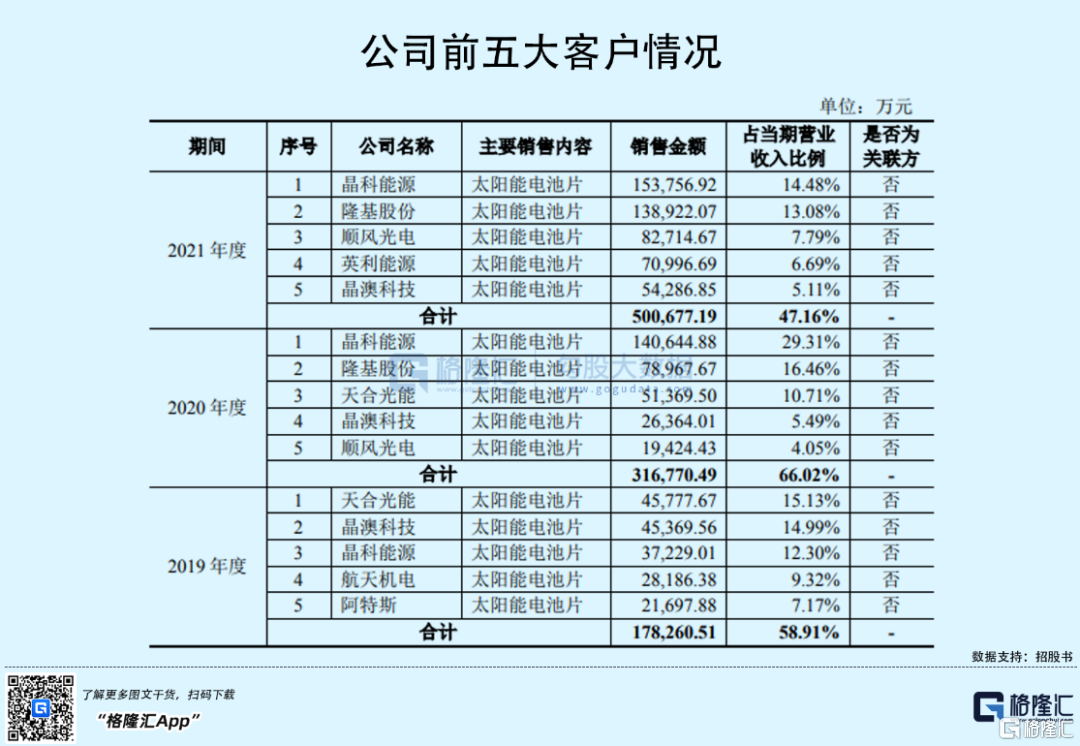

报吿期内,公司向前五名客户合计销售收入占当期营业收入的比例分别为58.91%、66.02%和 47.16%,客户相对集中,主要为晶科能源、隆基股份、晶澳科技、天合光能和阿特斯等行业大型组件厂商。

一般而言,公司通过严格认证成为上述大型组件厂商的合格供应商后,将与其保持长期稳定的合作关系。但若其与主要客户的合作关系发生不利变化,或未来行业竞争加剧、公司未能及时培育新的客户,或将对未来的产品销售产生不利影响。

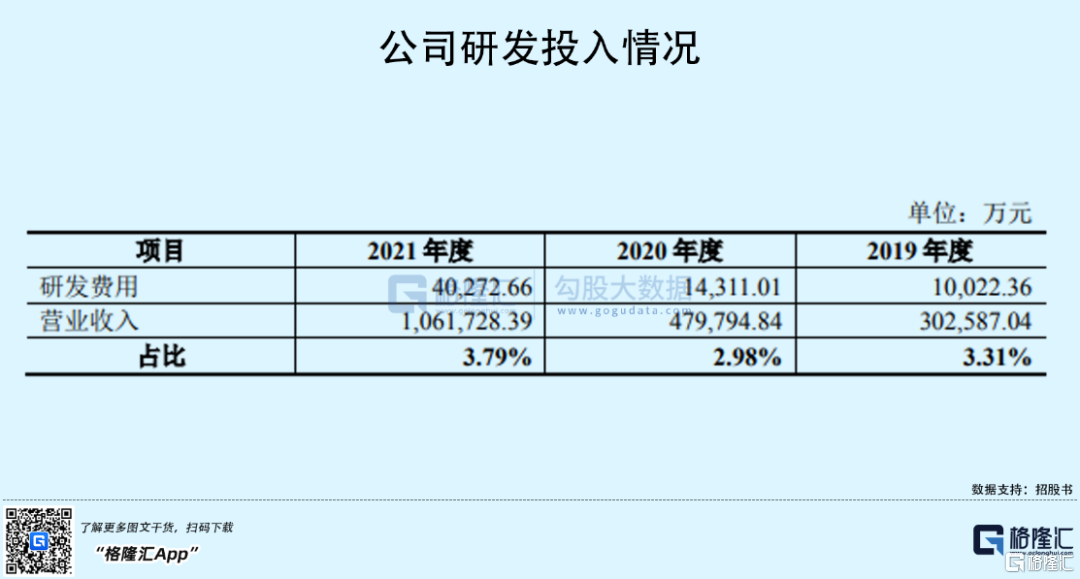

还有关键的一点,光伏行业属于技术密集型行业,近年来高效电池技术对光伏产品的降本增效起到决定性作用,公司需要继续高度重视研发工作,保持自身创新能力。报吿期内,公司研发费用分别为 1.00亿元、1.43亿元、4.03亿元,占当期营业收入的比例分别为 3.31%、2.98%和 3.79%。

3

结语

目前在我国,光伏产业已经成为战略性新兴产业。润阳股份为首的入局者应紧抓全球能源革命机遇与政策机遇,基于自身在太阳能电池领域已建立的优势,持续进行技术创新,审时度势扩充海外产能,与国内产能有效互补,进一步向上下游延伸产业链,以巩固自身的市场地位。