本文來自格隆匯專欄:華泰證券宏觀研究 作者:易 峘 、 劉雯琪 、 朱 洵

摘要

3月來疫情再次擴散、升級,近期隔離防控措施也經歷了數輪收緊,本文探討本輪疫情的潛在宏觀影響。我們將繼續追蹤高頻數據、及時更新相關評估。

1.本輪疫情有哪些特性?

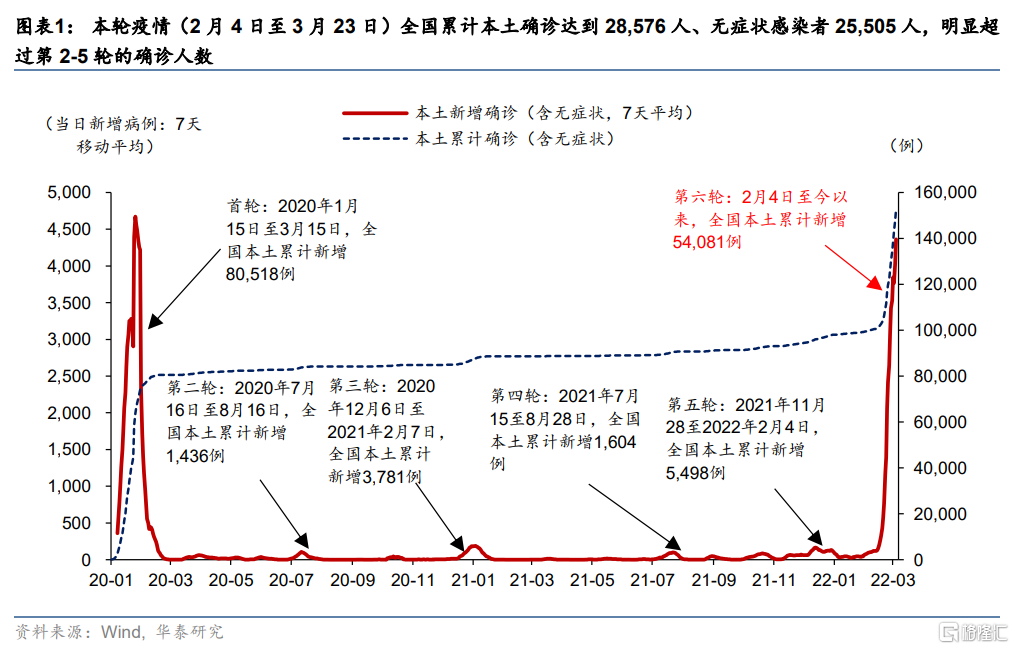

雖仍處上升期,本輪疫情表觀確診人數(含無症狀)已超過除了首輪之外的數輪疫情,且傳播更快更廣,但本輪疫情也明顯趨於“輕症化、無症狀化”。第6波疫情爆發以來,已經連續10天確診人數(含無症狀)接近或者超過5000人。全國累計本土確診逾2.8萬、無症狀感染者逾2.5萬,大幅超過第2-5輪的人數,但不及首輪逾8萬人的累計確診。本輪疫情仍在上升期,覆蓋已經較廣,但也兼有重症率(0.2%)與死亡率(0.01%)低的特徵,輕症(53.7%)和無症狀感染者(46.2%)佔廣義確診絕大多數。

2.本輪疫情防控措施的相對覆蓋面和力度如何?

本輪疫情目前隔離防控措施的涉及面及力度雖仍遜於2020一季度,但經過幾輪升級,已大幅強於第2-5輪疫情——3月22日,全國疫情防控措施再次全面升級。最新數據顯示,全國有621箇中風險區及54個高風險區,明顯超過第2-5波疫情高點(此前中、高風險區高點分別爲84+18個)。目前,本輪已有14個省累計確診(含無症狀)人數超過500,佔2021年全國GDP比例近6成,超過2-5輪疫情高點(4個,16%),且更多一二線城市受影響。

3.據目前觀察,本輪疫情對總需求的影響有多大?

本輪疫情對總需求的影響較第2-5輪更明顯、體量上可能僅次於第一輪疫情。據我們估算,本輪抗疫措施可能大幅拉低3月消費增長;而對投資需求影響也開始上升。通過對疫情影響範圍的匡算,以及高頻數據的跟蹤,目前本輪疫情對消費需求的影響可能大體類比2020年6月(當月社零同比增長-1.8%)。此外,3月至今地產交易低位下行,同比腰斬有餘。3月第三週開始,投資高頻指標(如鋼材成交)也開始反映疫情的影響。

4.對供需平衡和通脹影響如何評判?

目前,本輪疫情對生產活動的影響小於需求、但仍在上升階段。宏觀層面,目前對下遊、核心通脹指標的影響偏通縮、而非通脹,但如果生產和物流受到更大抑制,則生活必需品通脹壓力會進一步上升。——近期(更多是外圍驅動)的大宗商品和農產品普漲壓力之外,本輪疫情對供應鏈的擾動尚且可控,未明顯超出第2-5輪疫情。這可能受益於疫情防控已有更爲成熟和科學的經驗、流程,且勞動人口疫苗覆蓋率較高、有效削弱了生產活動中疫情傳播和影響。但不可避免地,部分生活必需品可能面臨短期供不應求的局面。

5.如何判斷本輪疫情的演變軌跡和隔離防控之外的政策應對?

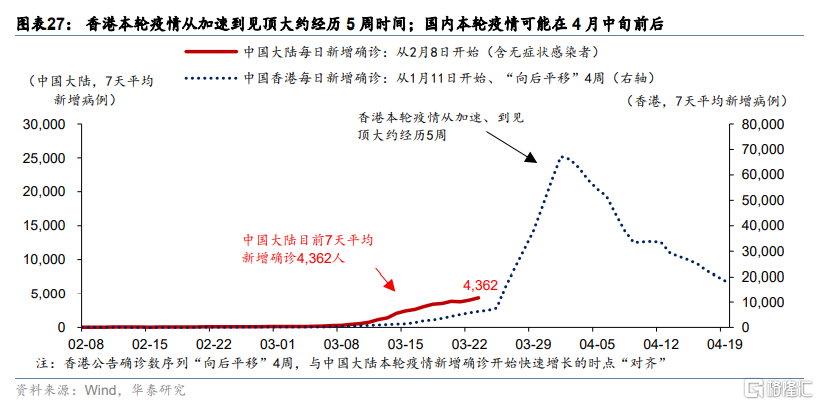

國際經驗表明,一般路徑下,本輪以奧密克戎爲優勢毒株的疫情可能在全國層面於3-4周後“築頂”,對經濟活動的影響可能在此後1-2周(5月)開始減退——誠然,本輪疫情發展、抗疫路線,及其對生產、生活的影響仍有較大不確定性。但比照全球經驗,包括疫情直到一週前還在高峯的中國香港和北亞國家的疫情發展路徑,本輪疫情“登陸”中國大陸滯後歐美約2個月,爆發期“滯後”香港和韓國約1個月,推算確診“峯值”可能出現在4月中旬前後。

對照本次香港抗疫的經驗教訓,在運用隔離管控措施快速遏制疫情發展的同時,預計國內將加速推進老人與青少年疫苗接種,加快自測機制的建立,快速設立專有的新冠疫情診療機構,以及構建、調試有效的居家隔離流程體系。

風險提示:病毒變異,防疫措施改變。

一. 本輪疫情有哪些獨特性?

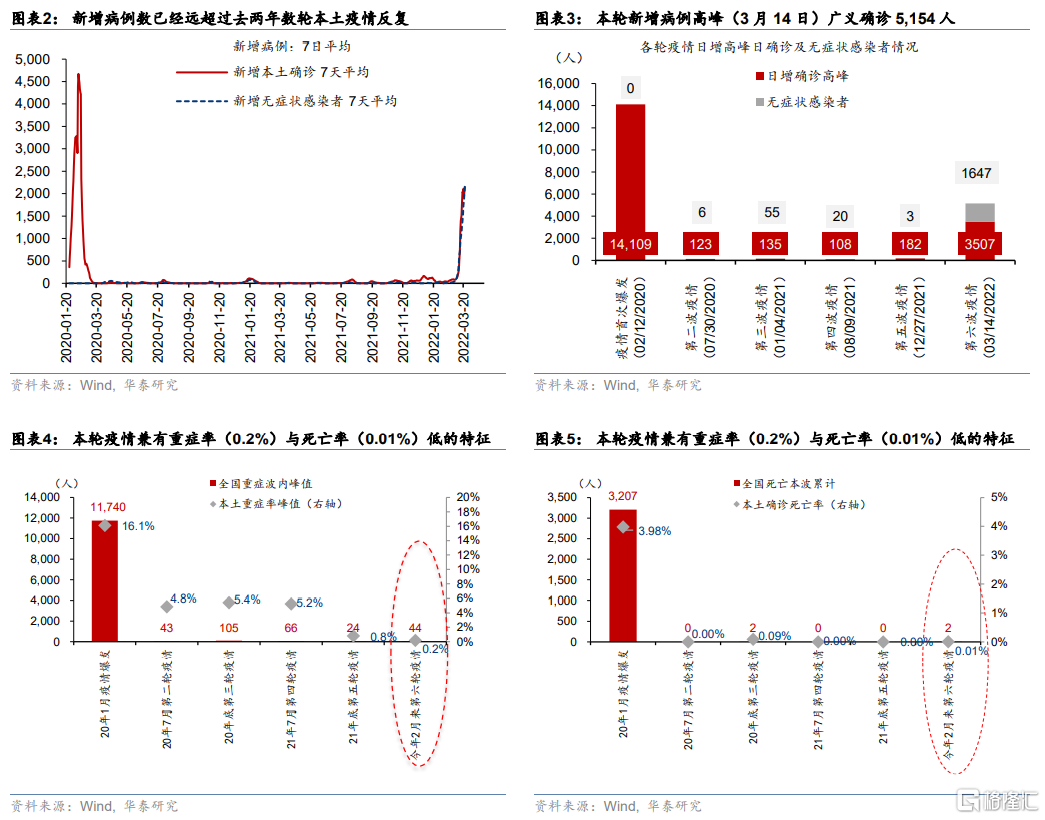

雖然仍在上升期,本輪疫情表觀新冠肺炎日確診人數(含無症狀)已超過去幾輪疫情,傳播更快,覆蓋面也直逼首輪疫情, 但本輪疫情也明顯趨於“疫情輕症化、無症狀化”——3月22日,本土確診人數2,591例,另有2,346例本土無症狀感染者。第6波疫情爆發以來,全國累計本土確診達到28,576人、無症狀感染者25,505人,明顯超過第2-5輪的累計確診人數(1,436-5,498例之間),但不及2020年疫情爆發初期8萬人以上累計確診(以全國新增確診清零或降至個位數爲標準,我們大致劃定首輪、及2-6輪本土疫情的時間段,具體請見圖表1)。3月14日,全國新增本土確診病例3,507人、無症狀感染者1,647人,合計廣義確診5,154人,遠超此前數輪單日新增高峯(圖表3)。但另一方面,本輪疫情呈現點多、面廣、頻發,德爾塔和奧密克戎變異株疊加流行的態勢,且流行病株以傳播快、隱匿性強的奧密克戎變異株爲主。雖然表觀確診人數較多,覆蓋面廣,但以奧密克戎變異株爲主要毒株的本輪疫情也兼有重症率(0.2%)與死亡率(0.01%)低的特徵,而輕症(53.7%)和無症狀感染者(46.2%)則佔廣義確診者的絕大多數(圖表4和5)。

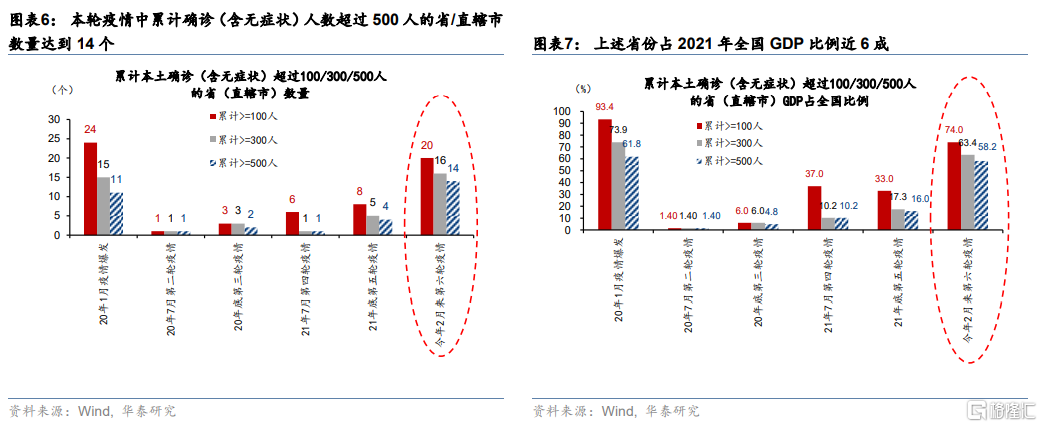

從區域結構來看,本輪疫情已涉及29個省市,除寧夏、新疆外全國所有省級行政區均已報告確診或無症狀病例。截至2022年3月23日,吉林本輪累計確診(含無症狀)病例達到28,038例,佔全國本輪累計確診(含無症狀)病例的約52%。同時,上海、遼寧、河北、福建、山東、廣東的累計確診(含無症狀)病例破千。經過我們粗略統計,截至3月23日,本輪疫情中累積確診(含無症狀)人數超過500人的省/直轄市數量達到14個,佔2021年全國GDP比例過半,遠超第2-5輪疫情高點(4個和16%),且不排除受影響省份和相應政策進一步升級的可能性(圖表6和7)。

如以日確診數量度量疫情發展速度,本輪疫情發展雖不及第1輪疫情,但遠快於第2-5輪疫情。3月以來,疫情發生頻次明顯增加,感染人數快速增長,波及範圍不斷擴大。至2022年3月23日,本輪疫情平均每日確診超600例、無症狀感染者超500例,低於第1輪疫情的每日確診人數(1,440例),但遠高於第2-5輪的每日確診人數(29-80例之間)。本輪疫情仍在上升期;自3月12日期全國當日新增確診病例跳升破千,近五日每日新增均在兩千例左右,疫情防控難度加大,防控形勢嚴峻複雜(圖表2)。

二.本輪疫情防控措施的相對覆蓋面和力度如何?

本輪疫情目前隔離管控措施的涉及面及力度雖仍遜於2020一季度,但經過幾輪升級,強度已大幅高於第2-5輪疫情期間——3月22日,全國疫情防控措施再次全面升級。最新數據顯示,全國有621箇中風險區及54個高風險區,明顯超過第2-5波疫情高點(中、高風險區高點分別爲84+18個)。

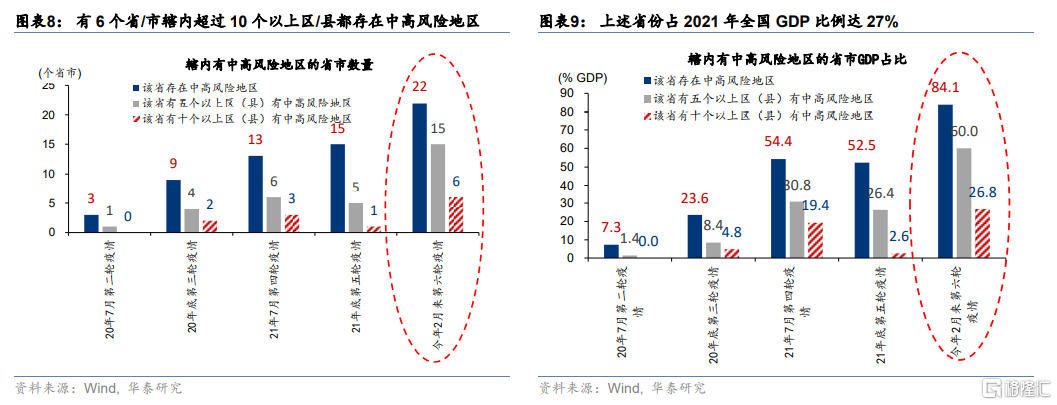

本輪疫情防控措施具有“科學防控、精準施策”的特徵,在有效控制疫情的同時,力求將疫情對社會的影響控制在最低水平。疫情防控以“預防爲主、防治結合、依法科學、分級分類”的原則,對確診病例或無症狀感染者所在社區或行政村精準劃分封控區、管控區和防控區,限制人員流動、最大程度降低疫情傳播風險。目前一線城市中,北京、上海、廣州、深圳都有區域被劃分爲封控區,廣州深圳近日部分區域解封;二線城市中,成都市目前暫無封控區、杭州、武漢、重慶、南京、天津、長春等14個城市均有部分區域設有封控區。此外,吉林省吉林市所有小區實施全域靜態管理,遼寧瀋陽實行全市住宅小區封閉式管理。儘管中高風險地區數量快速增多,但由於疫情防控更加精準,中高風險地區的範圍已從2020年最初的一個城市(如2020年初的湖北)或一個區(如2020年7月的烏魯木齊市天山區等),大幅縮小爲現今的一個小區或一家商店等。我們梳理各地中高風險地區的區/縣級數據,發現目前有6個省/市轄內有10個以上區/縣都存在中高風險地區,分別爲吉林、內蒙、上海、江蘇、山東、陝西。上述省份佔2021年全國GDP比例達27%,遠超此前高點(3個和19%,圖表8和9)。

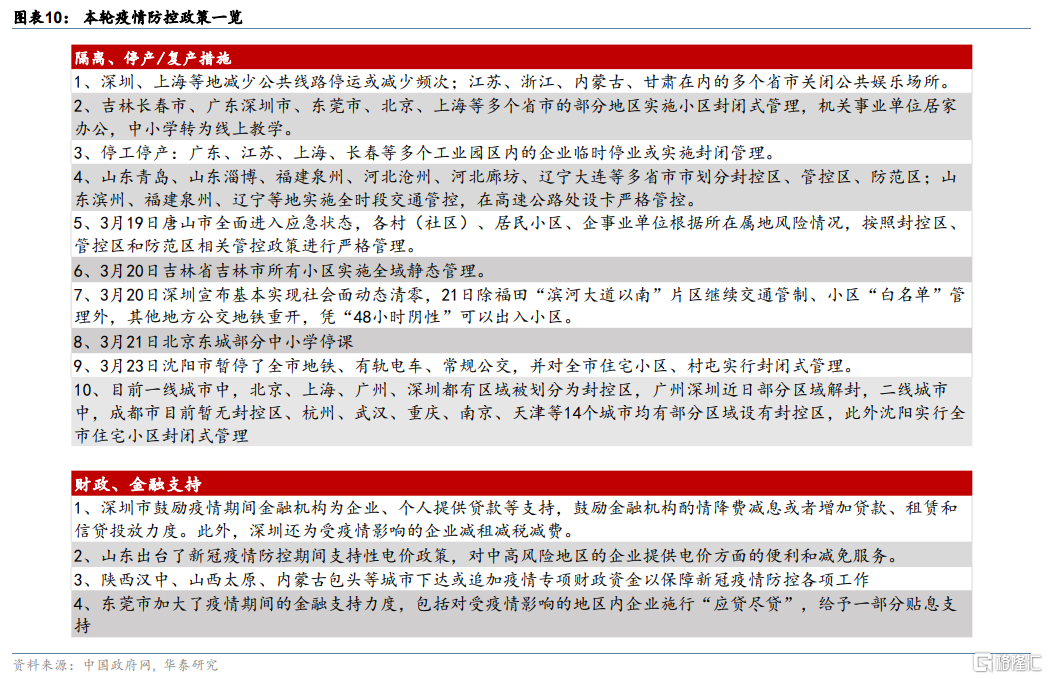

局部應急處置措施不可避免地在全國多地涉及生產、交通運輸、教育娛樂等諸多方面。在生產方面,由於所在地疫情形勢嚴峻,廣東、江蘇、上海、長春等多個工業園區內的企業臨時停業或實施封閉管理。交通運輸方面,上海等地減少公共線路停運或減少頻次,山東濱州、福建泉州、遼寧等地實施全時段交通管控,在高速公路處設卡嚴格管控;瀋陽市已暫停全市地鐵、有軌電車、常規公交。教育娛樂方面,江蘇、浙江、內蒙古、甘肅在內的多個省市關閉公共娛樂;多個一二線城市中小學轉爲線上教學(圖表10)。

三.本輪疫情對總需求的影響有多大?

本輪疫情對總需求的影響較第2-5輪更爲明顯、體量上可能僅次於第一輪疫情。據我們估算,本輪抗疫措施可能大幅拉低3月消費增長;而對投資需求影響也開始上升。通過對疫情影響範圍的匡算,以及高頻數據的跟蹤,目前本輪疫情對部分城市消費需求的影響可能大體類比2020年6月,但不排除短期進一步收緊。但同時,地產交易再次走弱。雖然此前較爲堅挺,但3月第三週開始,投資高頻指標(如鋼材成交量)也開始體現疫情的影響。

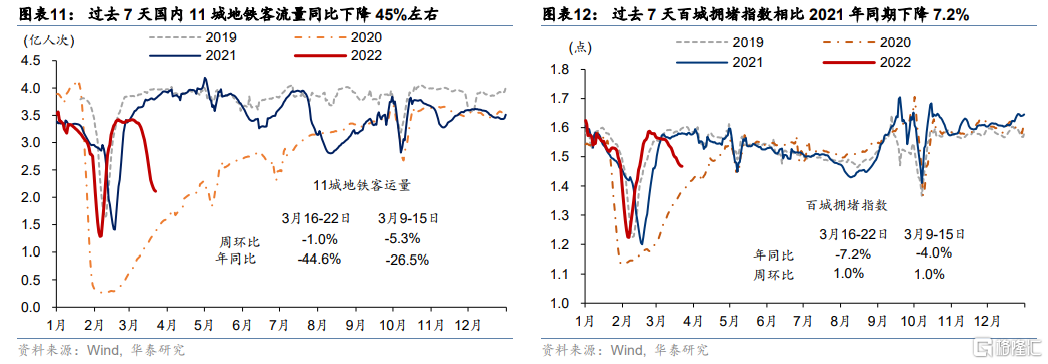

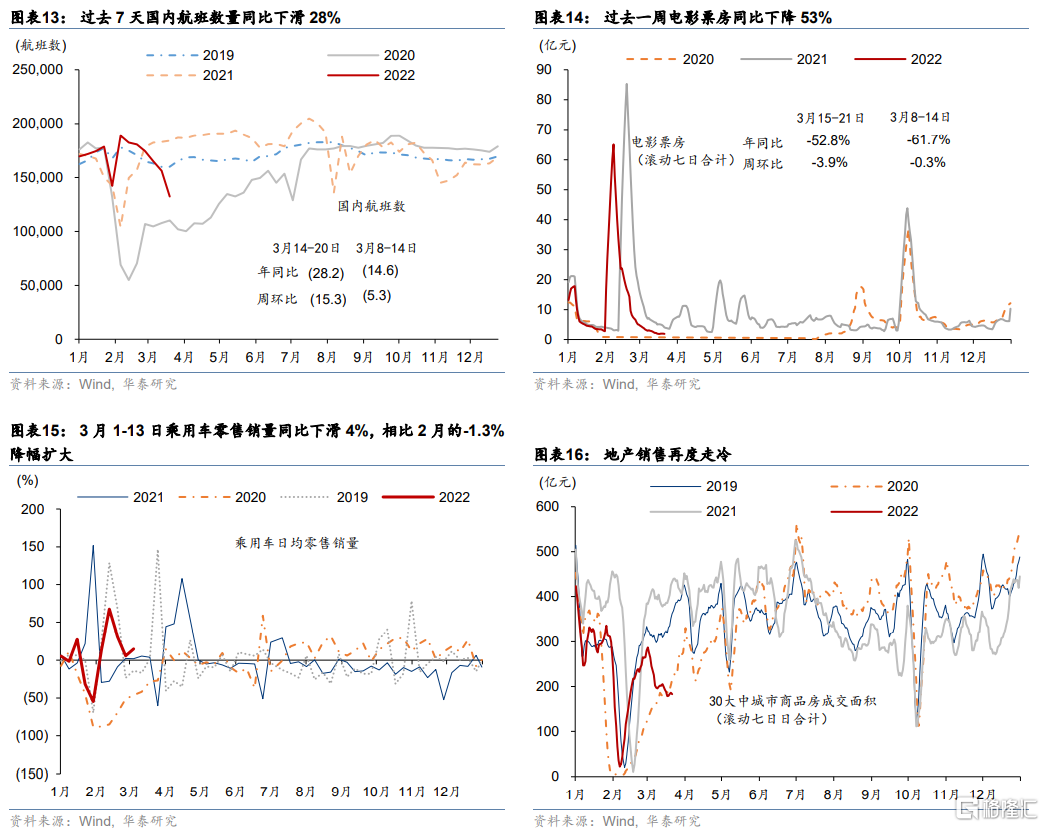

在疫情防控堅持“動態清零“原則下,停止非必要流動、活動爲主要防控政策,體驗式消費需求首當其衝。3月以來市內交通和跨區域流動均大幅下降。3月16-22日,國內11城地鐵客流量相比2021年同期下降45%左右(圖表11),主要是深圳(3月14日-3月20日停運一週)、上海(-60%)、西安(-56%)、南京(-30%)、蘇州(-32%)下降較多。總體而言,十一城3月的地鐵客流量大體相當於2020年7月左右的水平,這已遠超過去數輪疫情反覆期間的降幅——過去兩年內,疫情期間地鐵客流量降幅普遍在5%-10%之間。當然,地鐵客流量只有11個城市、樣本較小,我們再看百城擁堵指數:3月16-22日,百城擁堵指數相比2021年同期下降7.2%,而 2021年1月、2021年8月和2022年1月該指標降幅大約在3%、5%和2%左右。縱向對比,3月百城擁堵指數大體相當於2020年5-6月左右的水平(圖表12)。此外,3月14日-20日國內航班數量下降28%,與2020年6月時水平接近;而3月15-21日電影票房同比下降53%,而2021年8月相比正常水平(即2019年8月,因爲2020年8月電影院還沒有恢復正常開放)下降80%左右(圖表13和14)。

疫情爆發對汽車等線下消費佔比高的可選消費也有一定影響;此外,地產成交低位下行,同比腰斬有餘。3月1-13日乘用車零售銷量同比下滑4%,相比1-2月的-1.3%降幅擴大(圖表15)。當前新能源車普遍漲價,而疫情爆發導致傳統車的購買需求更是受到壓制。地產銷售再度降溫——3月1-21日30個大中城市的商品房成交面積僅爲去年同期的48%左右,相比1-2月的71%再度下降(圖表16)。誠然,地產銷售低迷可能並不完全是由於疫情爆發的影響,而是地產週期繼續下行、居民購房意願低迷的集中體現。

我們估算,本輪抗疫措施可能大幅拉低3月消費增長。當前部分消費活動的水平大體接近2020年6月左右的水平,彼時社會消費品零售總額同比增速爲-1.8%,相比2019年12月下滑9.8個百分點。當前疫情較爲嚴重、封控政策相對嚴格的上海、廣東、吉林、山東、河北、福建和遼寧省,其佔全國社會消費品零售總額的比例大約在3成左右。

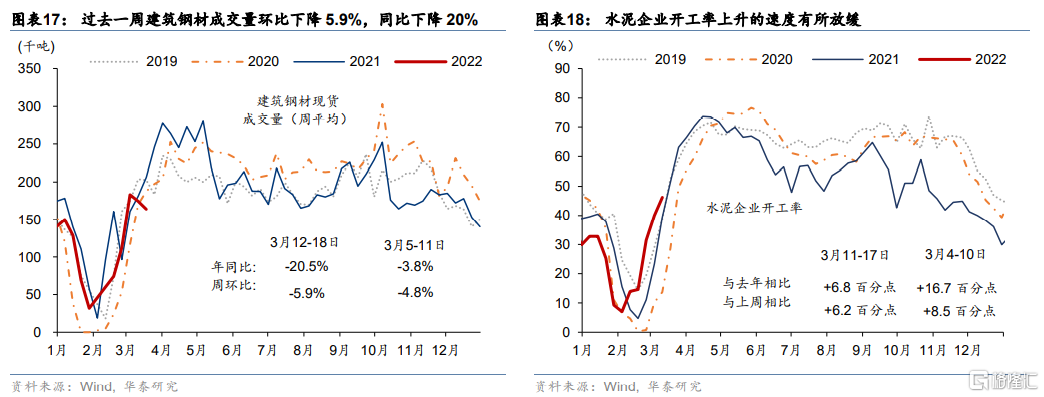

此外值得一提的是,疫情爆發對投資和生產活動的影響也在上升。疫情防控對於建築施工需求可能有些擾動,3月12-18日建築鋼材成交量環比下降5.9%,同比下降20%,而今年春節後該指標正處在快速上升通道。此外,水泥企業開工率上升的速度也有所放緩,3月11-17日開工率爲46.2%,同比擴張6.8個百分點,相比3月初的擴張近20個百分點有所收窄(圖表17和18)

四.對供需平衡和通脹影響如何評判?

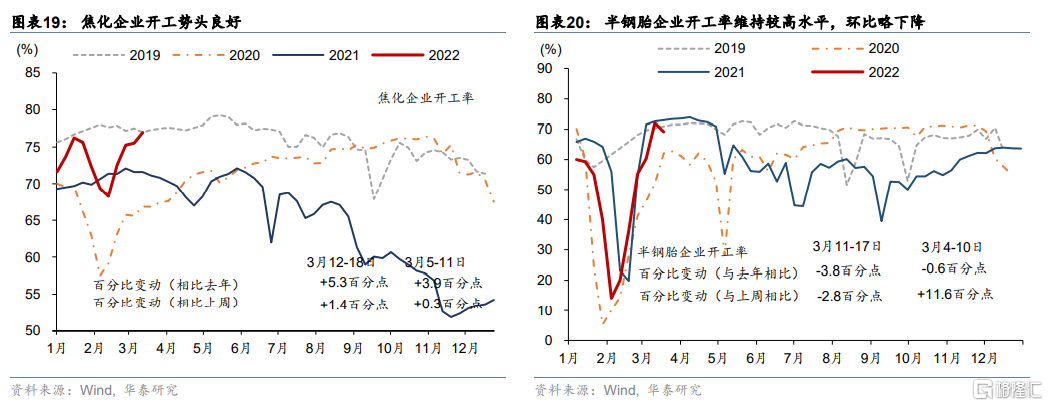

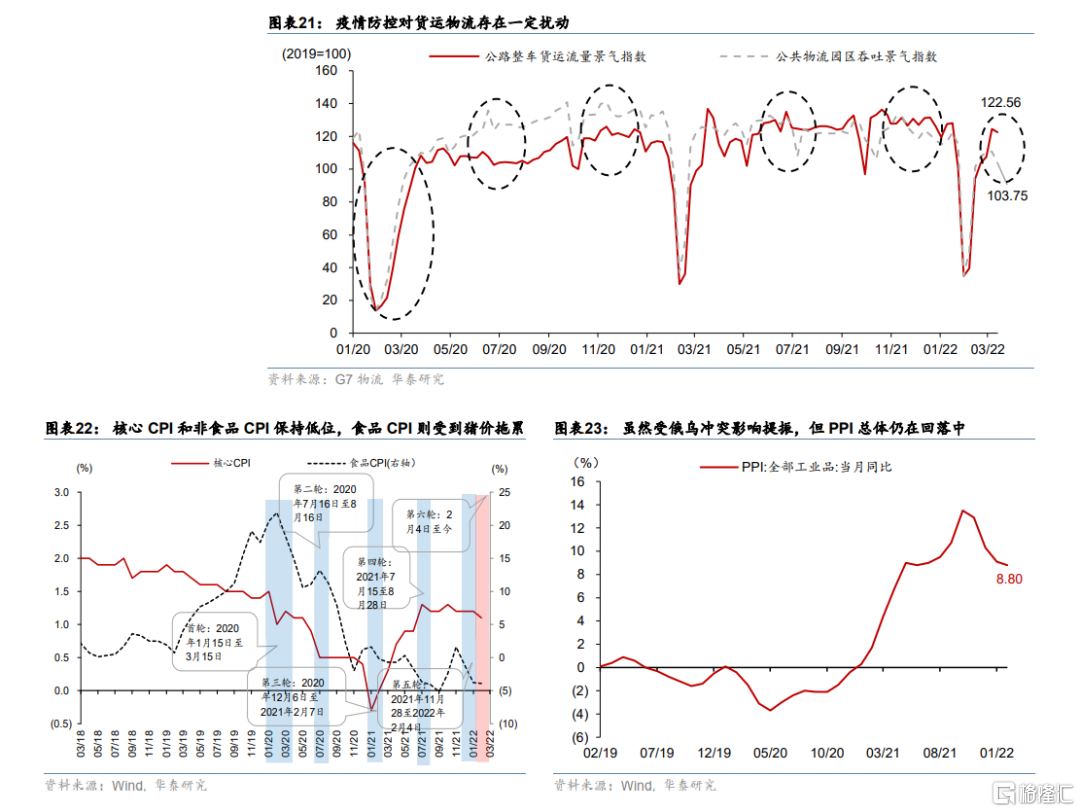

迄今爲止,本輪疫情對供應鏈的擾動目前大體可控——工業生產總體保持平穩,物流環節受到小幅擾動;防控經驗的提升和疫苗覆蓋率的上升有效削弱了生產活動中疫情的負面影響。截至3月第3周,焦化企業開工率環比上升1.4個百分點,相比去年同期高出5.3個百分點;高爐開工率亦有所回升,重工業開工勢頭良好(圖表19)。中遊的汽車行業(半鋼胎企業)開工率維持在相對較高水平,但上週小幅下降2.8個百分點(圖表20)。相比之下,2020年首輪疫情突然爆發導致大面積停工,企業開工率從低位回升至完全正常水平普遍歷時大約2個季度,但其它數次本土疫情反覆對生產影響均不明顯。另一方面,疫情防控對貨運物流存在一定擾動,當前公路整車貨運流量指數相當於去年同期的90%左右,物流園區吞吐景氣指數相當於去年同期的83%左右。3月14-20日,兩項指標周環比分別下降1%和6%。回溯此前數輪疫情反覆,公路整車貨運流量景氣指數以及公共物流園區吞吐景氣指數會受到1-2周的短期負面衝擊,前者每輪降幅在5%~10%之間,後者降幅在10%~15%之間(圖表21)。

從宏觀層面分析,目前疫情對下遊、核心通脹指標的影響偏通縮而非通脹。回顧過去幾輪本土疫情反覆,由於中國政策持續注重保生產工作,疫情對生產的影響均明顯小於需求,在此期間疫情對核心通脹的影響往往更傾向於通縮、而非通脹,本輪也不例外。在分析當前中國通脹時,我們認爲有兩個主要的因素:1)俄烏戰爭爆發後,石油、糧食和金屬等資源品價格上漲帶來部分輸入型通脹壓力,這是導致近期大宗商品和農產品價格普漲的主要推動力;2)國內工業品保供穩價政策持續發力,食品價格則受豬肉價格拖累較爲低迷。截至今年2月,中國的PPI同比漲幅進一步收窄至8.8%;而核心CPI同比僅1.1%、非食品CPI爲2.1%,二者均保持在較低水平(圖表22和23)。此外,高頻數據顯示3月上旬原材料價格進一步上漲,但中遊生產資料價格保持平穩、豬肉價格進一步下跌。不過我們提醒,不排除少數商品的生產會受到階段性影響;而在局部地區,部分生活必需品可能面臨短期供不應求的局面。

但隨着疫情發展,不排除疫情對生產的擾動會有所上升。如果封控區域快速增加、感染人數上升,也可能導致越來越多的產業園區被迫停工。此外,疫情對貨運的影響也會導致原材料發貨和流轉受阻,影響中下遊行業生產。

五.如何判斷本輪疫情的演變軌跡和隔離防控之外的政策應對?

從此前的國際經驗推演,一般路徑下,本輪以奧密克戎爲優勢毒株的疫情可能在全國層面於3-4周後“築頂”,對經濟活動的影響可能在此後1-2周開始減退。——誠然,本輪國內疫情發展、抗疫路徑,及其對生產、生活的影響仍有較大不確定性,但本輪疫情當中歐美國家的經驗,以及直到一週前還在高峯的中國香港和北亞國家的疫情發展路徑可提供一定參考。

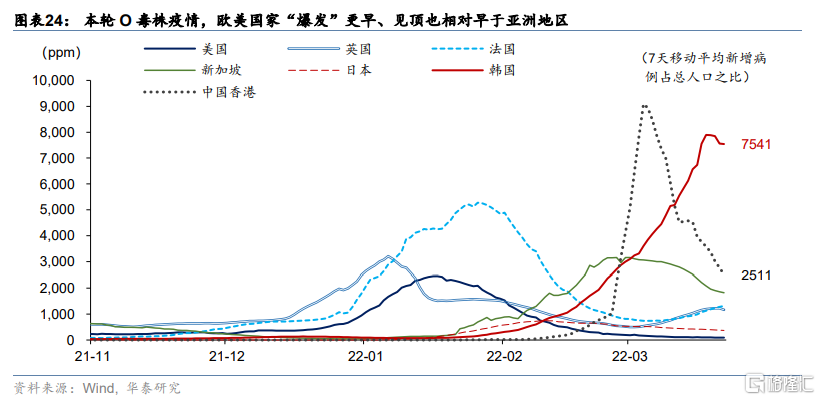

本輪O毒株疫情,歐美國家“爆發”更早、見頂也相對早於亞洲國家。英國、法國、美國新增確診從快速增長到見頂,均經歷約一個月的時間——以7天平均新增確診人數計,英國新增確診從去年12月第二週開始快速增長、今年1月第一週見頂;法國從去年12月底開始快速增長、今年1月末見頂;美國從去年12月下旬開始快速增長,今年1月下旬見頂。截至3月下旬,主要歐美國家陸續放開人員入境、其國內防疫隔離措施也逐漸取消——美國和法國都在新增確診見頂約6周之後逐步放寬國內防疫政策(圖表24,29)。這一時間節奏基本符合我們在1月7日發佈的《量化O株對全球重啓的影響及其演變》中的預判。

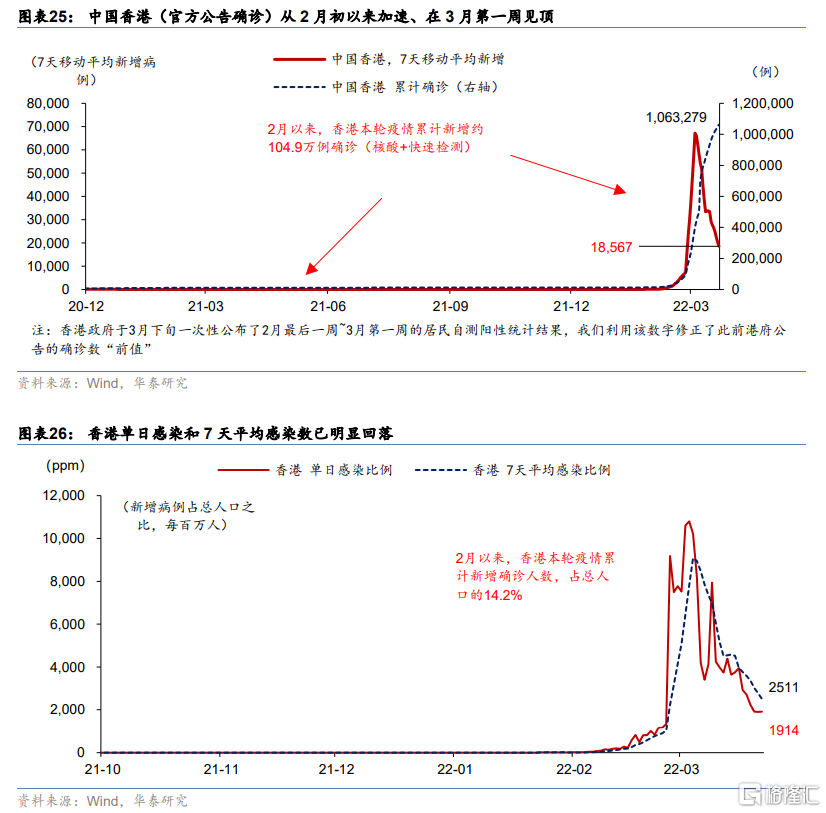

亞洲的日本、新加坡、韓國、中國香港本輪疫情“起步”相對更晚,新增確診人數加速上行及“高位盤桓”的時間略長於歐美國家——日本、新加坡、中國香港的新增確診加速上行階段在4-6周之間,韓國則更加“持續”。以7天平均新增確診人數計,日本從1月第一週開始加速、2月初見頂;新加坡從1月20日左右開始加速、3月初見頂,日增確診上行階段持續約六週;中國香港(官方公告確診)從2月初以來加速、在3月第一週見頂;韓國同樣從2月開始加速、但截至3月下旬仍然高位盤桓(圖表25,26,27)。截至3月下旬,日本和中國香港即將加大開放入境、韓國和新加坡已實施接種疫苗者入境免隔離制度。

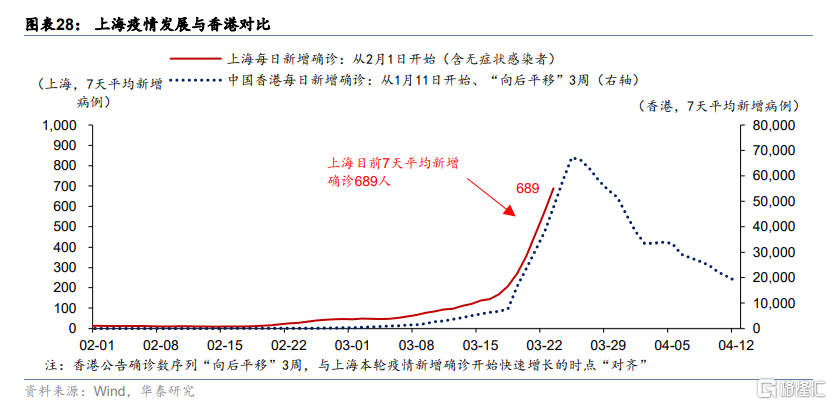

本輪疫情“登陸”中國晚於歐美2個月左右,而爆發期“滯後”於香港和南韓約一個月。鑑於香港本輪疫情“公告”新增確診人數於3月第一週見頂,我們估計本輪國內新增確診病例人數的“峯值”可能會出現在4月中旬前後(圖28)。

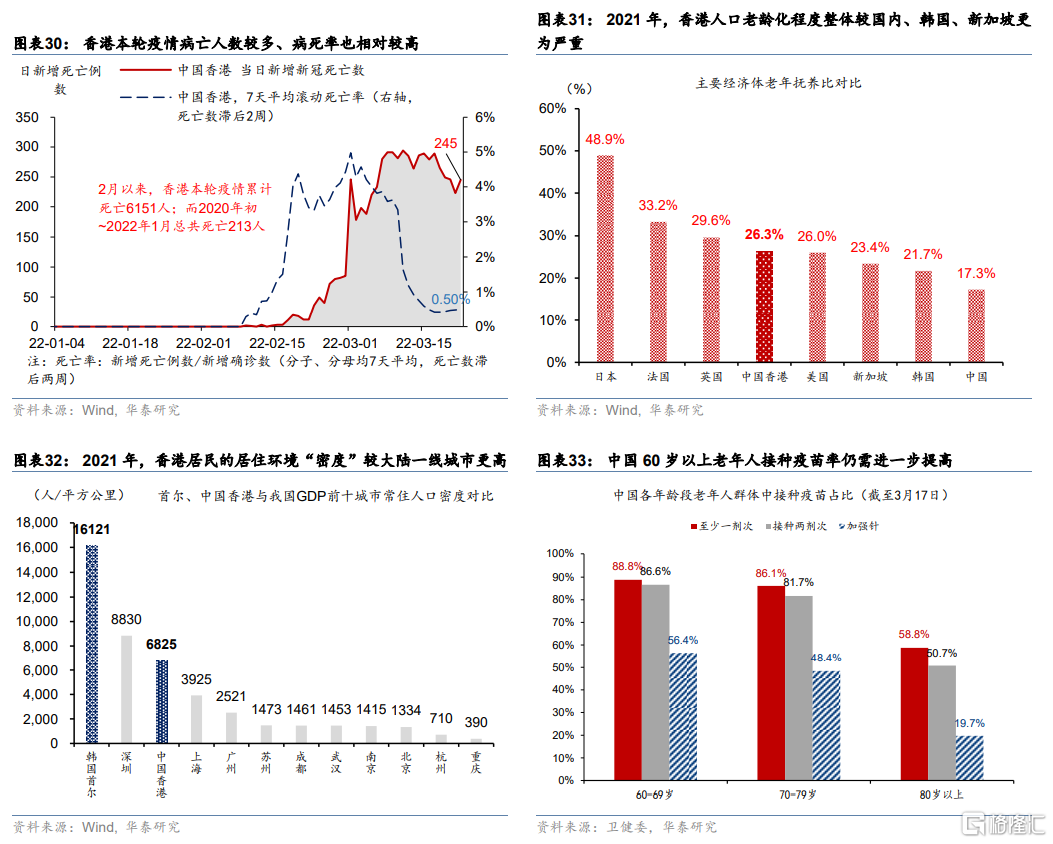

我們在3月6日發佈的《管中窺豹:香港南韓疫情凸顯抗疫挑戰》及3月14日發佈的《香港疫情高位盤桓,大陸抗疫挑戰上升》當中,系統分析了香港和南韓本輪疫情發展更爲嚴峻的原因——主要是人口老齡化、居住密度大,以及(香港)老年人加強針接種比例較低。相對而言,中國大陸這些“基本面”狀況均好於香港(圖表30,31)。

截至 3月22日,本輪疫情中,香港新冠死亡病例數累計達到6,151人,而未接種疫苗的老年人成爲病亡“重災區”。根據香港政府統計,本輪疫情當中,香港新冠病亡的80歲以上老年人佔總病亡人數七成左右;病亡的80歲以上老年人當中,72%的病例甚至沒有接種過一劑疫苗(https://www.covidvaccine.gov.hk/pdf/5th_wave_statistics.pdf)。香港人口老齡化程度整體較中國大陸、韓國、新加坡更爲嚴重:2021年香港地區的老年撫養比爲26%,比韓國(22%)、新加坡(23%)、中國大陸(17%)都高。但截至3月22日,香港80歲以上老人的兩針和三針疫苗接種率仍分別只有39.7%和12.1%——而中國大陸80歲以上老人的兩針及三針接種率分別達到了50.7%和19.7%(圖表33)。

結合每平方公裏人口密度和人均住房面積來看,香港居民的居住環境“密度”較國內一線城市更高,增加了疫情傳播風險。香港的人口密度達到6800人/平方公裏,而我國前十大城市中人口密度最高的爲深圳市(8830人/平方公裏),排名第二的上海僅有3925人/平方公裏、北京只有1330人/平方公裏(圖表32);香港人均住房面積更明顯低於以“密度大”聞名的韓國首爾,據Our HongKong Foundation數據,香港的人均住房面積爲18.9 平方米;而首爾的人均住房面積爲30.1 平方米,新加坡爲27.6平方米。

對照本次香港抗疫的經驗教訓,在運用隔離管控措施快速遏制疫情發展的同時,預計大陸將加速推進老人與青少年的疫苗接種,加快自測機制的建立,快速設立專有的新冠疫情診療機構,以及構建、調試有效的居家隔離檢測體系。

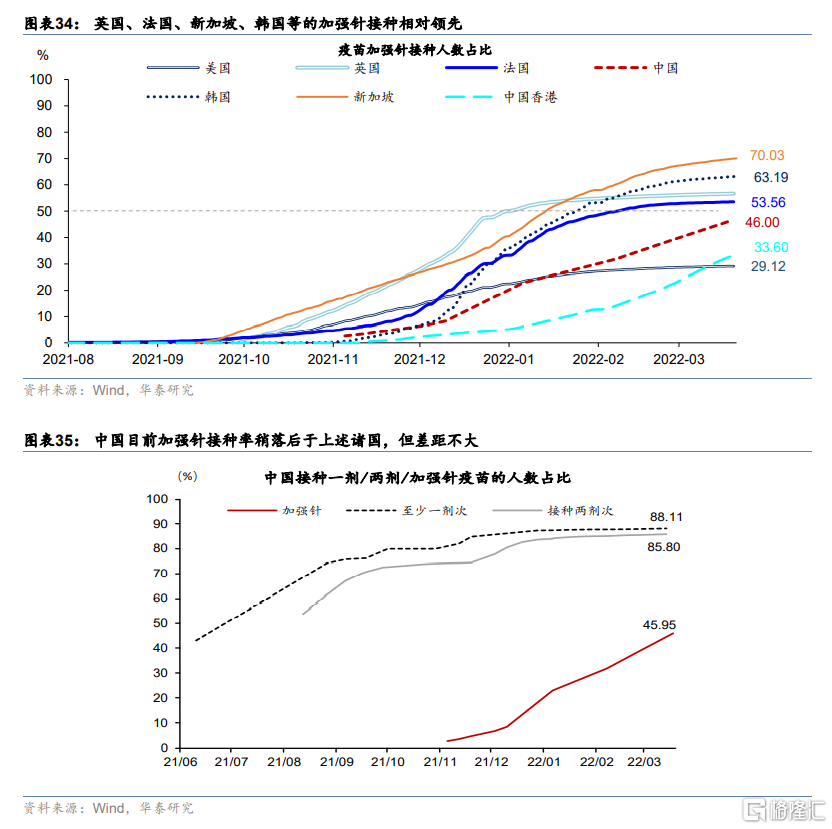

我們在1月6日發佈的《量化O株對全球重啓的影響及其演變》中,指出三針疫苗對大幅降低重症和死亡率效果尚佳,接種“加強針”將成爲各國應對O株傳播的主要手段之一。參考歐洲和韓國、新加坡經驗,初步完善全體居民、以及老年/青少年等易感羣體的加強針接種“屏障”可能需要一個季度左右。我國目前加強針接種率稍落後於上述諸國,但差距不大,未來2~3個月內有望加速“查漏補缺”。

英國、法國、新加坡、韓國等加強針接種“優等生”,本輪疫情病死率平均只有0.2%左右,明顯低於加強針接種率相對較低的美國(0.8%左右)和中國香港(滾動病死率最高達到4.6%)。去年4季度,英國、法國、韓國等大力推動接種新冠加強針,並在Omicron疫情開始後實施了“疫苗通行證”等措施加以督促;今年1月初,英國加強針接種率達到五成,新加坡達到40%,法國、德國、韓國也在30%以上。最新數據顯示新加坡加強針接種率已達到70%,韓國(63%)、英國(57%)、法國(54%)、德國(58%)等均超過了50%——中國大陸爲46%。在香港本輪疫情爆發前,今年2月初,香港加強針接種率爲12.6%,明顯低於韓國(53%)和新加坡(58%)。截至今年2月末、以及3月22日數據,中國香港加強針接種率分別提升到了23%和33.6%,但橫向對比仍顯滯後(圖表34,35)。

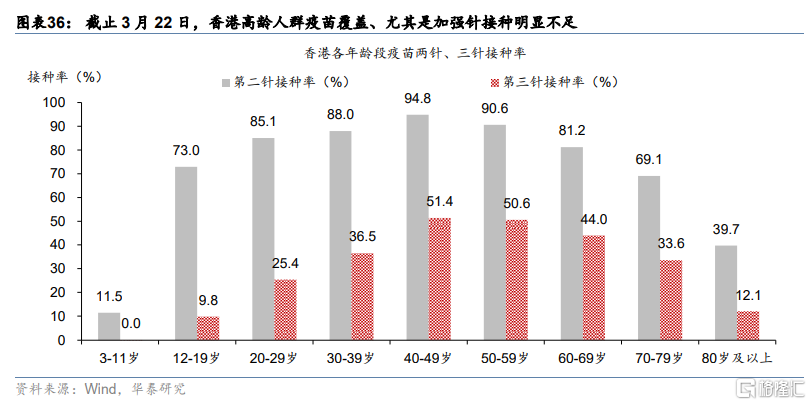

對老年人和青少年人羣的“針對性”保護較爲重要,是本輪中國香港抗疫總結的重要教訓——如我們上文所述,香港高齡人羣疫苗覆蓋明顯不足,本輪疫情老年人病亡成爲“重災區”。截至3月第一週、第二週、第三週,香港80歲以上老人完成三針接種的比例分別爲6.9%、9.6%、12.1%,高齡人羣疫苗接種情況雖邊際略有改善,但仍顯不足。相比之下,韓國在去年11月中旬就制定計劃,將60歲以上老年人和醫院護工的加強針接種間隔由原來的6個月縮短至4個月——儘管韓國本輪疫情新冠死亡人數同樣上升較快,但無論以確診數還是總人口基數爲“分母”的死亡率明顯低於香港,我們認爲這應“歸功於”加強針對韓國“易感重點人羣”的保護效果(圖表36)。

新冠自測、自行申報陽性機制的建立有助於補充和完善統計數據,減輕(公共)醫療系統壓力,並更好的對接新冠分級診療體系。中國香港、韓國等地均從今年2月起,建立了居民使用“快速自測”檢測盒自行檢測新冠,並申報陽性結果的系統——目前中國香港累計申報的自測陽性病例已佔到總累計確診病例的35%左右。“自測上報”、經審覈認證的陽性結果將納入政府公告確診數字,輕症患者可選擇自行居家隔離。鑑於政府全面核酸成本較大、且“重複實施”頻次或有限,未來中國大陸或也將參考香港和南韓設立新冠自測體系。

日本在應對本輪疫情過程中,探索建立的新冠分級診療體系值得我們考察——輕症患者自行居家隔離10天,“第二檔”有症狀患者可選擇酒店隔離,“第三檔”重症患者入院治療。中國大陸目前的人均醫療資源遠落後於歐美發達國家,尤其是人均病牀和ICU病牀佔有數較低,未來建立相對完善的居家隔離檢測體系或勢在必行。日本即便採取居家隔離,也有醫務人員電話跟蹤、回訪身體狀況,並有手機app每日定位確保採取自我隔離、要求自測體溫每天上傳等。這一體系較大減輕了新冠對公共醫療資源的擠兌。此外,類似上海徵用閒置酒店、體育館等公共場所設立臨時新冠專有診療場所的舉措,也可能需要提前完善、準備——考慮到Omicron的傳播感染力明顯強於此前各輪毒株,“重啓”新冠專門診療可以儘量減輕對其他患者就醫需求的衝擊。

風險提示

我們在本文中重點分析了在當前O株爲主要病毒變種的情況下,我國的抗疫形勢與潛在策略。但仍不能排除新冠病毒進一步變異的可能性。

仍不能排除我國抗疫政策迅速轉向的可能。我們預計我國開放境外人員交流的期限將進一步推後,但不排除抗疫政策迅速轉向的可能性。