本文來自格隆匯專欄:趙偉宏觀探索,作者:趙偉團隊

報吿要點

近日,外資流出擾動下人民幣兑美元快速貶值,如何理解這一現象?歷史上外資擾動後人民幣匯率如何演繹?此次又有何異同?本文分析,可供參考。

一問:近期,人民幣匯率為何走弱?外部衝擊擾動下,外資階段性流出

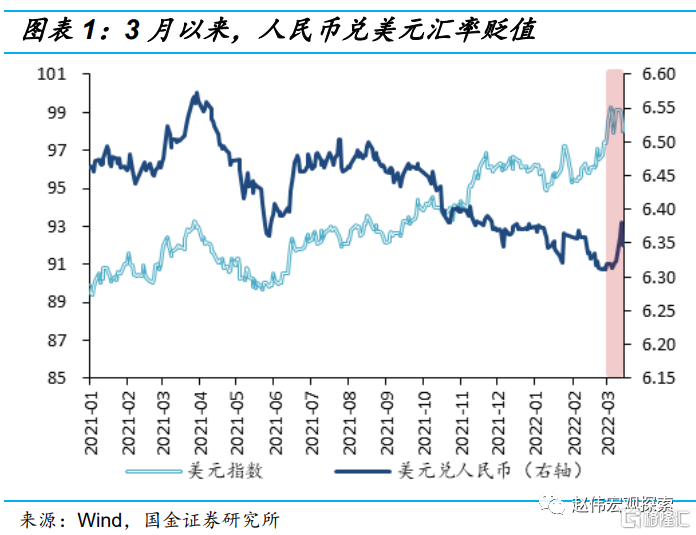

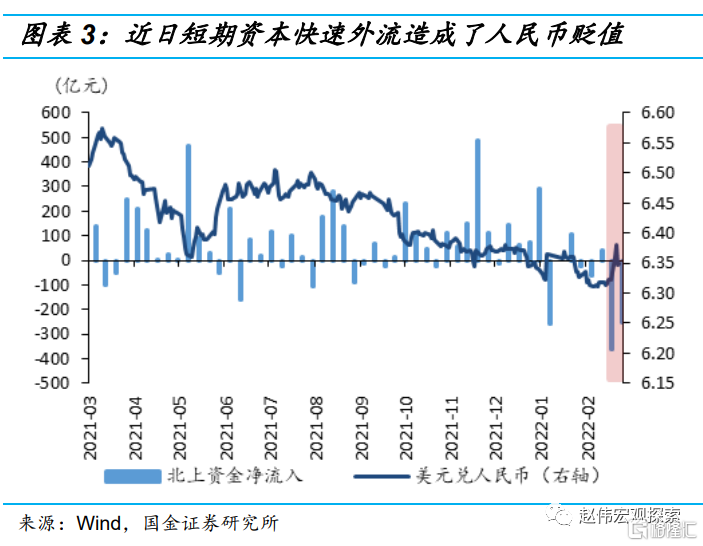

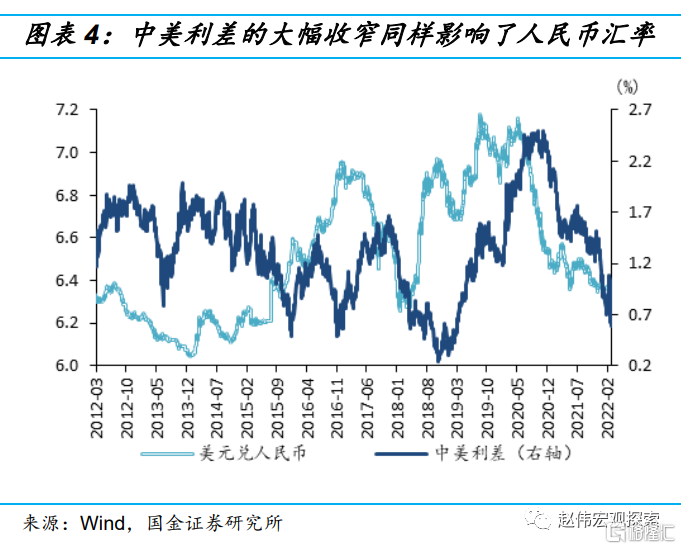

2022年3月以來,人民幣兑美元匯率快速貶值,外部衝擊下外資流出是主要原因。3月1日-15日,人民幣兑美元匯率貶值1.09%。一方面,外資流出對人民幣匯率形成顯著拖累,其中北上資金在此期間淨流出645億元。另一方面,2021年以來中美利差由2.25%持續收窄至0.59%,趨近10年內低位。利差保護減弱後,美國貨幣政策的正常化也對人民幣匯率造成擾動。

外部衝擊下市場情緒的過度釋放,造成了近期外資大幅流出。近期,俄烏衝突不斷升温,對投資者風險偏好形成明顯壓制。避險情緒導致資金從新興市場流出,帶動新興市場貨幣的普遍貶值。同時,3月10日美國SEC對中概股公司問責,3月14日俄羅斯被調出新興市場指數,這兩起事件進一步引發外資對中美金融“脱鈎”的擔憂,情緒的過度釋放導致資金恐慌式流出。

二問:歷史上,外資流出時匯率如何演繹?短期衝擊後,重歸基本面

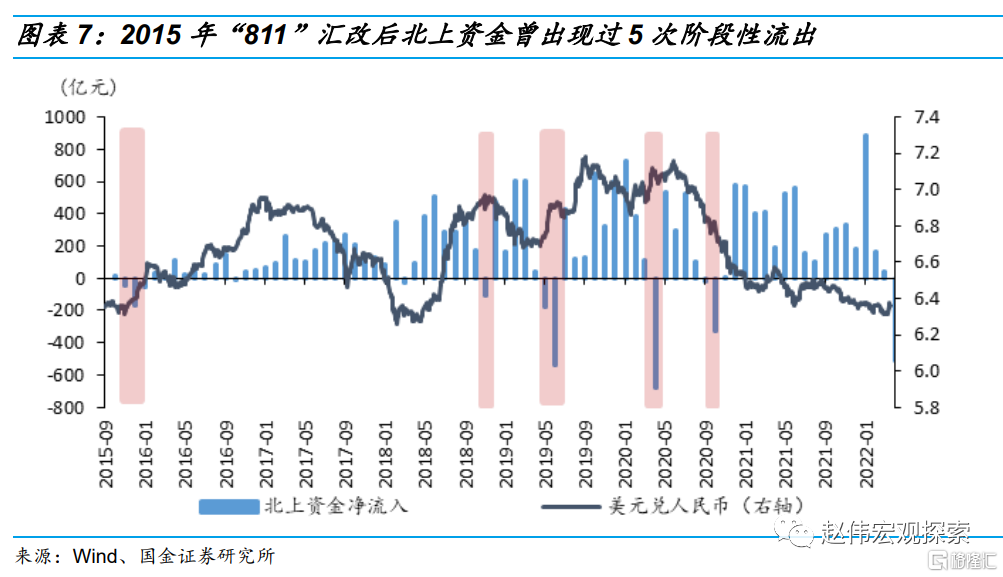

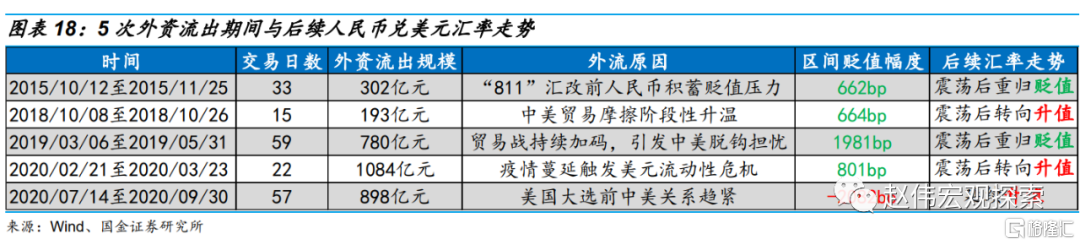

2015年“811”匯改以來,權益市場上,北上資金曾出現過5次快速淨流出。其中2018年10月、2020年3月和2020年8月,北上資金外流受外部衝擊主導,衝擊引發的市場擔憂緩和後,人民幣兑美元匯率均大幅升值。與之不同的兩次發生在2015年10月與2019年3月,這兩輪北上資金外流期間人民幣匯率快速貶值,但北上資金企穩後人民幣仍延續了貶值態勢。

整體而言,短期衝擊引發的市場擔憂往往持續性較弱,人民幣會快速回歸基本面。從歷史上來看,三次短期衝擊引致的外資流出持續性相對較弱,隨着衝擊的逐步緩和,外資趨穩後人民幣匯率將重歸基本面。其他兩次中,2015年的持續貶值,主因是人民幣在匯改前積蓄了巨大的貶值壓力;2019年的持續貶值,則因為貿易戰持續加碼,引發市場對中美經貿“脱鈎”擔憂。

三問:往後看,人民幣匯率會怎樣?短期擾動有所緩解,中期有基本面支持

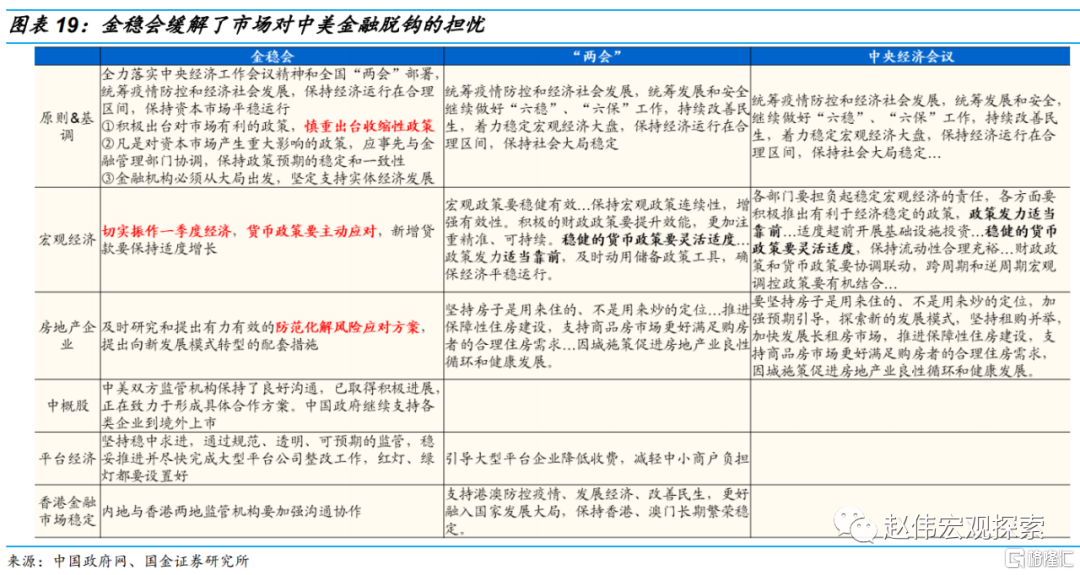

短期,金穩會與中美元首通話後,外部衝擊等引發的“脱鈎”擔憂明顯緩解。3月16日,金穩會的召開穩定了市場的恐慌情緒。會議正面迴應了中概股問題,表示中美雙方的溝通已取得積極進展。3月18日,中美元首直接通話為中美關係穩定發展、管控分歧、避免誤判定調,進一步緩解了市場對中美金融脱鈎的擔憂。隨着投資者預期的改善,市場信心得以重振。

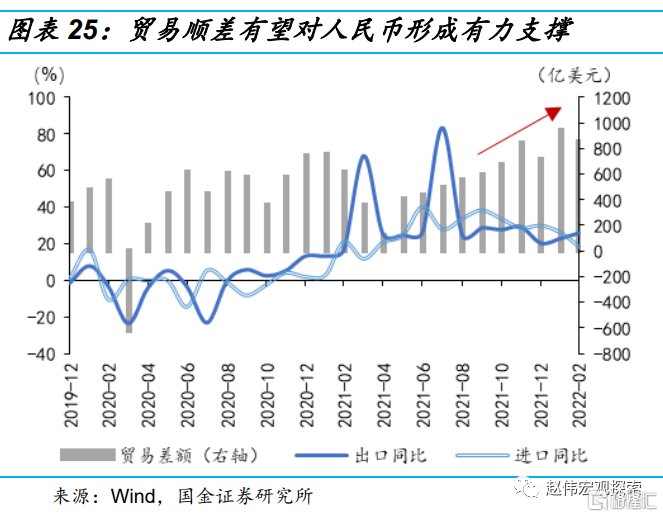

中期,外部衝擊弱化後,人民幣匯率將重歸基本面驅動;中美經濟分化與我國出口高景氣,將繼續對人民幣形成有力支持。美國經濟修復最快的階段已然看到,而中國“政策底”夯實、“經濟底”在即,經濟走勢分化有利人民幣匯率。再者,油氣價格居高、煤炭價格趨穩,巨大的內外能源價差有利於中國出口商品保持高競爭優勢,貿易鏈高景氣有望對匯率形成進一步支撐。

風險提示:美聯儲貨幣政策收緊超預期、全球需求和供應鏈中斷恢復不及預期

一問:近日人民幣匯率為何走弱?

外部衝擊擾動下,外資階段性流出

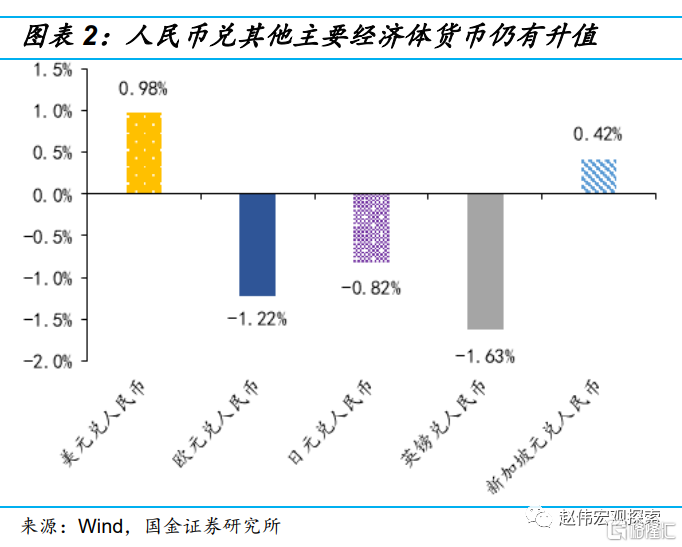

2022年3月以來,人民幣兑美元匯率快速貶值。3月1日至3月15日期間,美元指數快速升值2.36%,人民幣兑美元匯率則貶值1.1%。其中3月14日-15日人民幣快速下跌0.9%,為2020年3月疫情衝擊以來人民幣最快的貶值速度。此輪人民幣主要對美元走弱,對其他主要經濟體貨幣仍以升值為主。期間相對英鎊、歐元和日元,人民幣分別升值了1.63%、1.22%和0.82%。

此輪人民幣匯率貶值主要受短期資本外流衝擊,中美利差收窄對匯率也有一定擾動。一方面,北上資金大幅外流,對人民幣匯率造成了顯著的拖累。3月1日-3月15日,北上資金大幅淨流出645億元,創開通以來最大單月淨賣出;另一方面, 2021年以來中美利差由2.25%持續收窄至0.59%,趨近10年內低位。利差保護減弱後,美國貨幣政策的正常化也對人民幣匯率造成擾動。

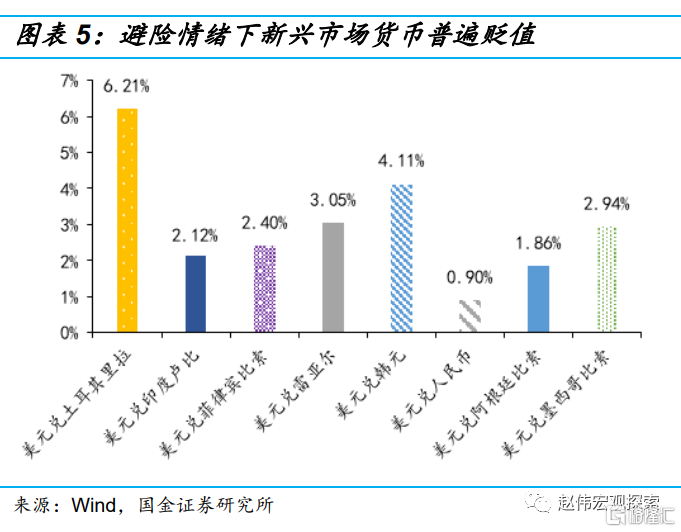

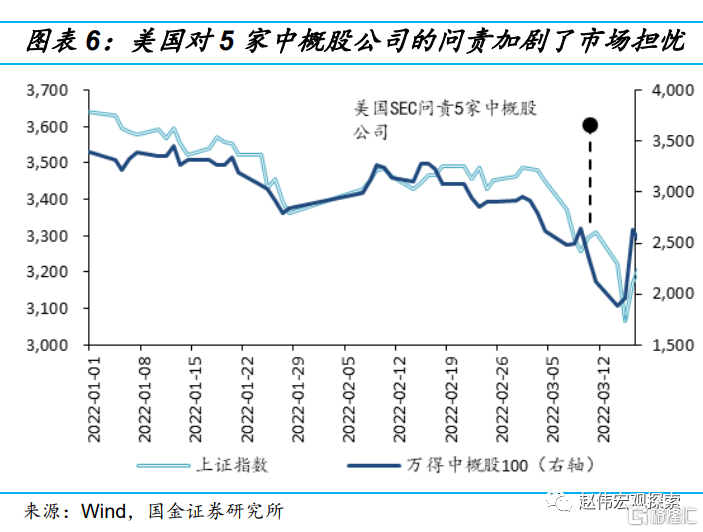

外部衝擊下市場情緒的過度釋放,造成了近期北上資金的大幅流出。2022年2月24日俄羅斯正式出兵烏克蘭以來,俄烏衝突不斷升温,投資者風險偏好受到顯著壓制。避險情緒導致資金從新興市場流出,帶動新興市場貨幣的普遍貶值。衝突以來,韓元、雷亞爾、印度盧比、人民幣兑美元分別貶值4.1%、3.1%、2.1%和0.9%。同時,3月10日美國《外國公司問責法案》對5家中概股公司問責,3月14日俄羅斯被調出新興市場指數,兩起事件進一步加深了外資對中美金融“脱鈎”的擔憂,3月14日-15日北上資金大幅流出304億元

二問:歷史上,外資流出時匯率如何演繹?

短期衝擊後,重歸基本面

2015年“811”匯改以來,從權益市場來看,外資曾出現過5次快速淨流出。其中2018年10月、2020年3月和2020年8月,分別受中美貿易摩擦、美元流動性危機和中美關係再度趨緊這三次外部衝擊的影響,前兩次人民幣階段性貶值後再度升值,而2020年8月的外部衝擊則未改人民幣升值趨勢。與之不同的兩次發生在2015年10月與2019年3月,這兩輪北上資金外流期間人民幣匯率快速貶值,但北上資金企穩後人民幣仍延續了貶值態勢。

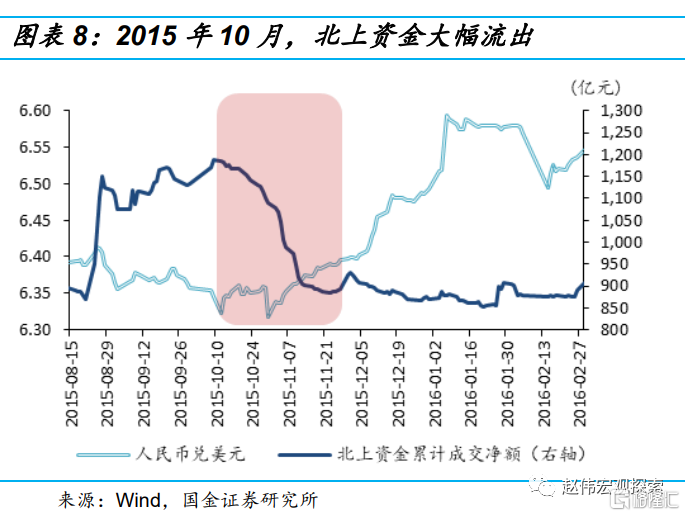

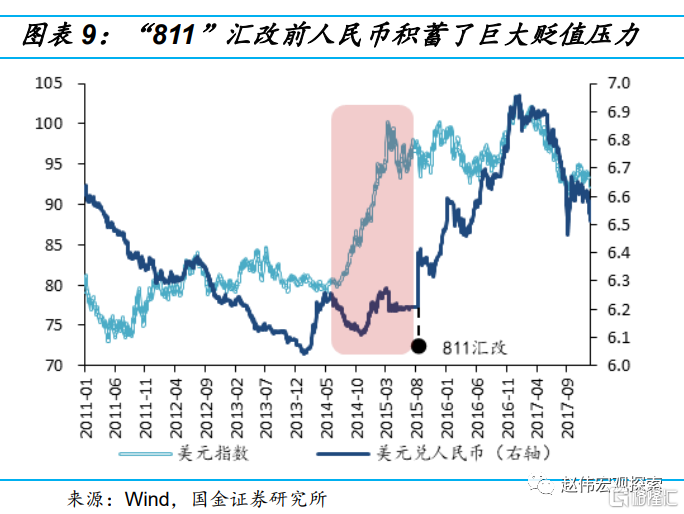

具體來看,2015年10月,北上資金在A股企穩後大幅流出,期間人民幣快速貶值,外資趨穩後仍延續貶值。2015年5月起大幅調整的A股市場在多項措施救市下逐步企穩,並於10月反彈。出於對人民幣幣值的擔憂,外資抓住反彈窗口大幅撤離。10月12日-11月25日,外資流出302億元,人民幣兑美元貶值1.1%。此輪貶值由“811”匯改前積蓄的貶值壓力主導,2014年下半年至2015年1季度,美元快速升值,人民幣則為加入SDR堅挺幣值,累積出貶值堰塞湖。這一壓力在匯改後集中釋放,人民幣貶值一直延續至2016年底。

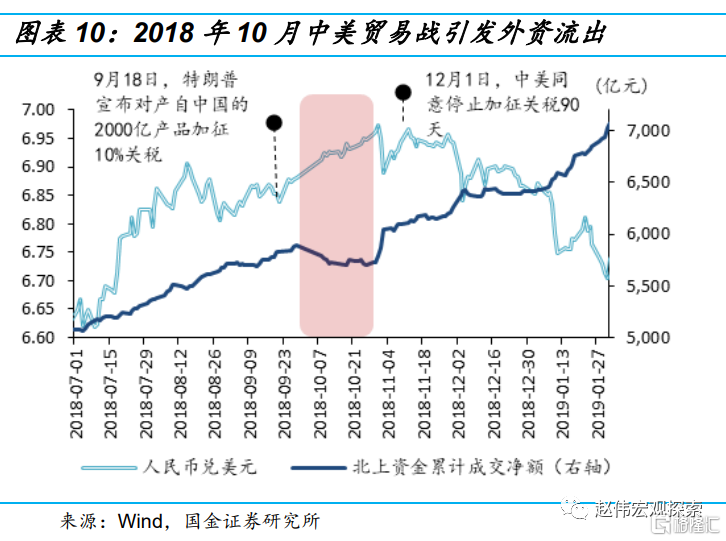

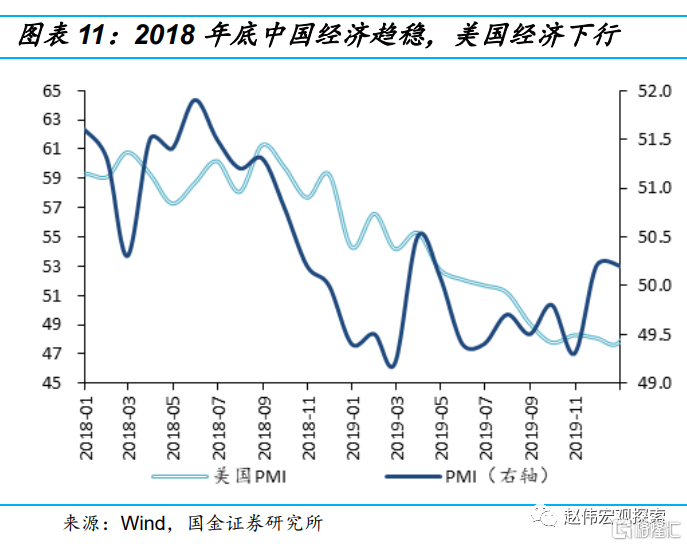

2018年10月,中美貿易摩擦升温下,外資流出帶來人民幣大幅貶值,外資趨穩後人民幣轉向升值。2018年9月18日,特朗普宣佈對2000億美元中國商品加徵關税,中美摩擦快速升温。10月8日-26日,北上資金淨流出193億元,期間人民幣兑美元大幅貶值1.0%。隨着12月中美“休戰”,貿易戰衝擊邊際緩和,人民幣匯率企穩後轉向升值。彼時中美經濟週期錯位,中國自6月開始快速下行的PMI於年底逐步企穩,而隨着特朗普税改刺激的趨弱與加息、縮表的抑制,美國經濟仍在不斷下行,基本面的分化支撐了人民幣的長期升值。

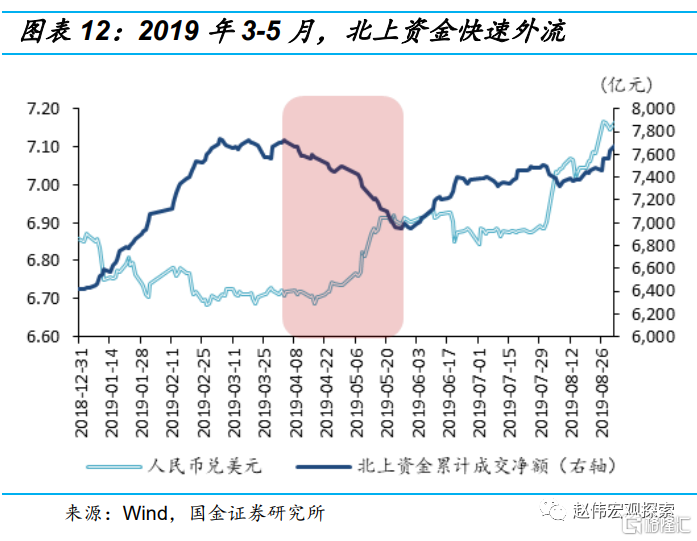

2019年3-5月,出於對貿易戰下中美脱鈎的擔憂,外資在春季躁動中大幅流出。隨後,人民幣階段性企穩後再度貶值。2019年3-5月,中美多輪經貿高級別磋商並未取得顯著成果,反而中美雙雙提高關税税率。區別於2018年10月時摩擦在未來兩月中快速緩和,此次在多輪談判不順後,市場對中美“脱鈎”的擔憂顯著升温。2019年3月6日-5月31日,北上資金累計流出780億元,人民幣兑美元也大幅貶值3.0%。中美脱鈎擔憂對市場情緒的主導下,人民幣的貶值一直延續到2019年10月,直至10月11日第13輪經貿磋商平復市場擔憂。

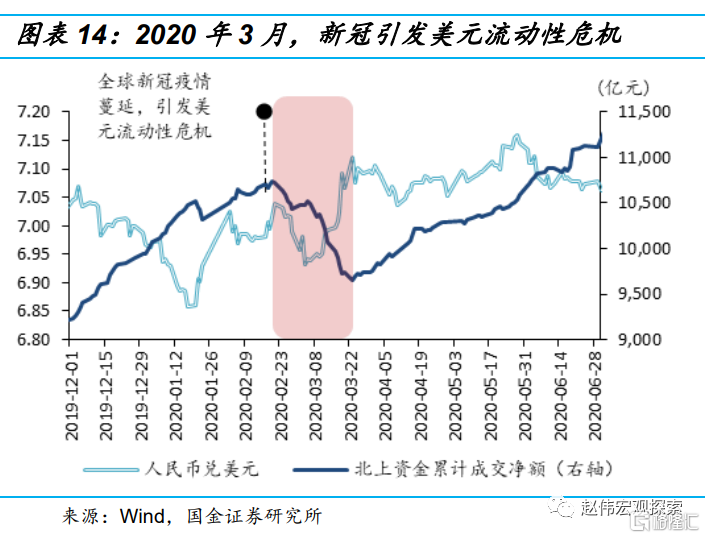

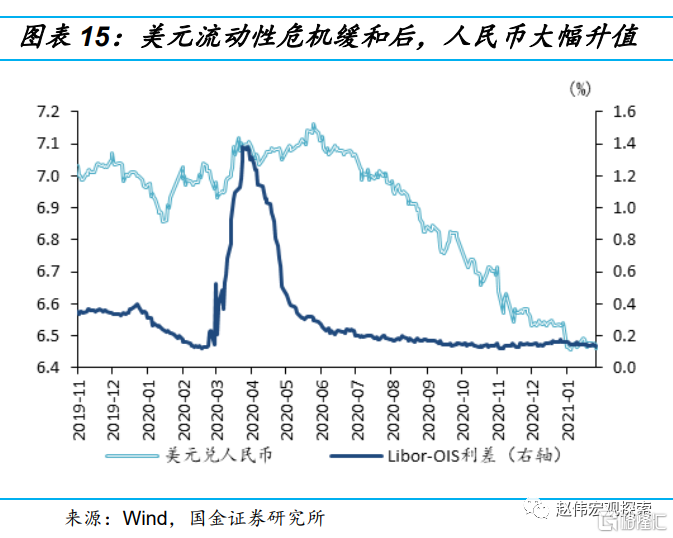

2020年2-3月,新冠疫情引發美元流動性危機,外資快速流出,人民幣匯率大幅貶值。美元流動性危機緩和後,人民幣轉為升值態勢。2020年新冠疫情蔓延,帶來美元流動性危機,Libor-OIS利差快速飆升至1.4%的高位。流動性危機下外資大幅流出。2月21日-3月23日,北上資金大幅流出1084億元,人民幣兑美元也貶值1.1%。隨着美元流動性的改善,恐慌之下的外資撤離也逐步緩和。美聯儲於3月15日緊急降息,並於3月23日重啟QE,外資流動與人民幣匯率隨即趨於穩定。而伴隨着中美疫情傳播的分化,人民幣轉為升值態勢。

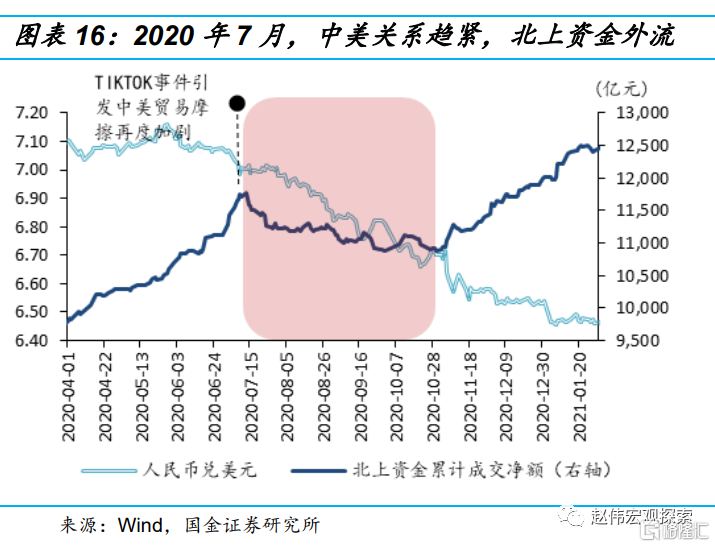

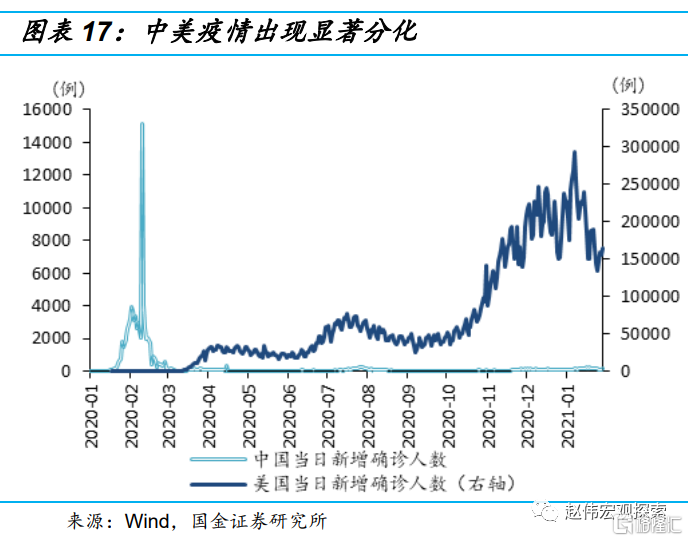

2020年7-9月,中美關係趨緊引發外資流出,此次短期資本外流並未對匯率構成擾動,人民幣幣值依舊堅挺。2020年7月,隨着美國大選的臨近,特朗普接連在封禁Tik-tok、微信等事件上與我國發生衝突,中美關係的不確定性再度上升。7月14日-9月30日,北上資金累計淨流出898億元,而人民幣兑美元匯率在此期間則大幅升值3.0%。究其原因,2020年下半年,隨着我國對疫情的有效控制,出口替代的拉動下中國經濟快速復甦,而美國則深陷第二輪疫情之中。疫情之下,中美經濟基本面顯著分化,弱化了短期資本流動帶來的衝擊。

整體而言,短期衝擊引發的市場擔憂往往持續性較弱,人民幣會快速回歸基本面。從過去五次北上資金大幅流出的歷史來看,三次短期衝擊引致的外資流出持續性相對較弱,隨着衝擊的緩和,外資趨穩後人民幣匯率將重歸基本面。其他兩次中,2015年的持續貶值,主因是人民幣在匯改前積蓄了巨大貶值壓力;2019年的持續貶值,則因為貿易戰持續加碼,引發市場對中美經貿脱鈎的擔憂。

三問:往後看人民幣匯率會怎樣?短期擾動緩解,中期有基本面支持

短期而言,金穩會與中美元首通話後,外部衝擊等引發的“脱鈎”擔憂明顯緩解。3月16日,金穩會的召開穩定了市場的恐慌情緒。針對中概股問題,會議明確指出“中美雙方監管機構保持了良好溝通,已取得積極進展”。3月18日,中美元首視頻通話,為中美關係穩定發展、管控分歧、避免誤判定調,進一步緩解了市場對中美金融脱鈎的擔憂。隨着投資者預期改善,市場信心重振。

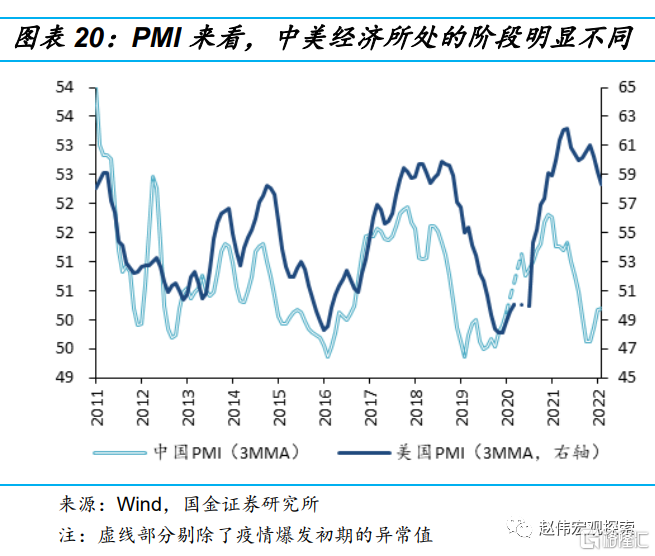

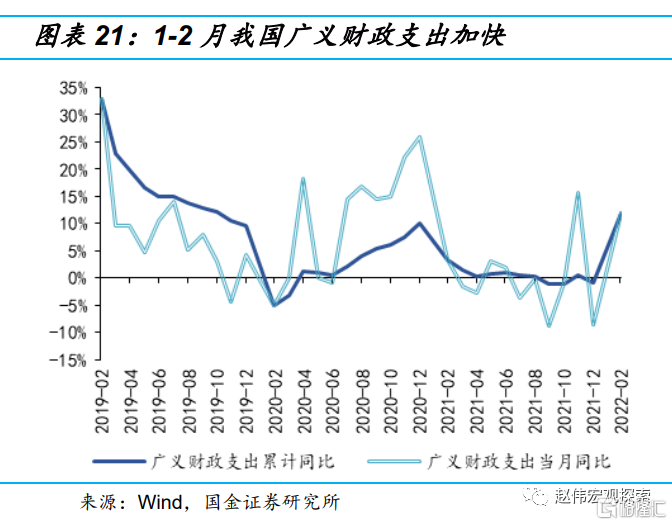

中期而言,隨着外部衝擊的弱化,人民幣匯率將重歸基本面驅動;中美經濟的分化,將為人民幣帶來有力支持。從中美兩國的製造業PMI走勢來看,美國經濟修復最快的階段已然看到,PMI的圓弧頂正逐步構築;而中國製造業PMI正從去年11月開始底部回升。今年1-2月份我國財政支出明顯加快,廣義財政支出同比由去年的-1%快速回升至11.9%。“穩增長”已從第一步募資增多,經財政發力,逐步轉向第二步的項目開工、需求釋放。“政策底”夯實、“經濟底”在即,中美經濟走勢分化將對人民幣匯率形成有力支撐。

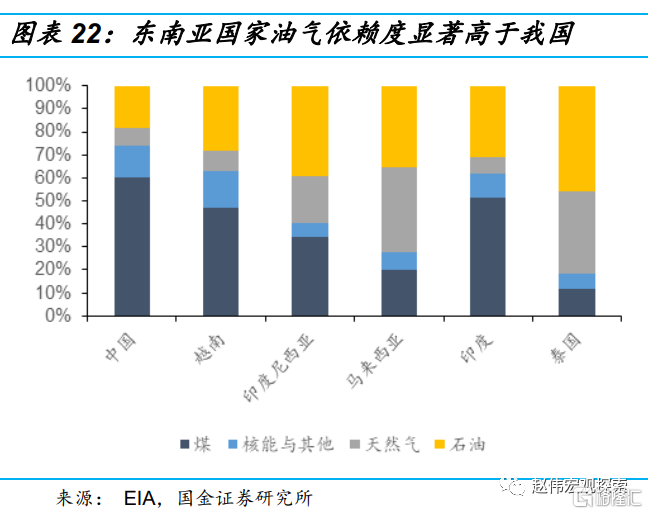

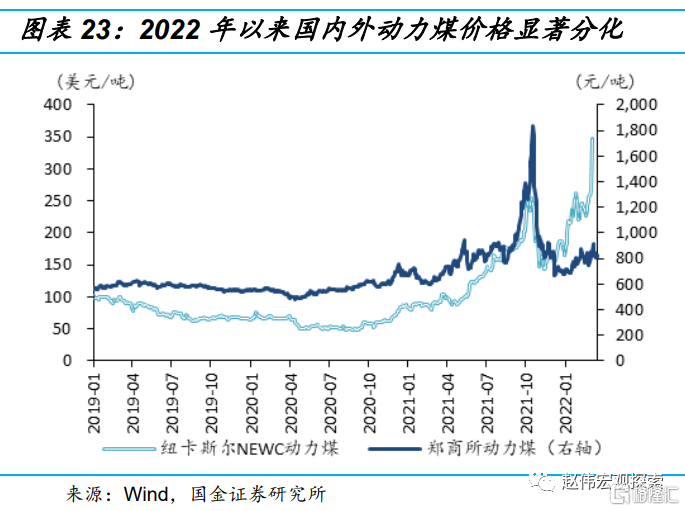

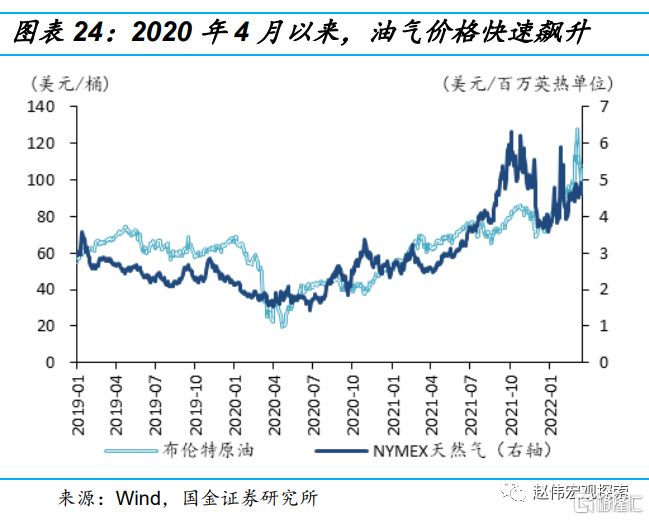

另一方面,能源價差的快速拉大有利於中國出口商品保持高競爭優勢,貿易鏈高景氣有望對匯率形成進一步支撐。美國能源署(EIA)數據顯示,我國能源消費結構以煤炭為主,煤炭佔比高達60%,而油氣合計佔比僅25%。印尼、馬來西亞、泰國等油氣依賴度則均超60%。自2020年4月以來,油氣價格的大幅飆升顯著推高海外能源成本,同時,今年1月以來國內外動力煤價格的分化也將進一步拉大我國與東南亞的能源價差。能源成本優勢的維持,將弱化東南亞疫情緩和後對我國出口的替代效應,貿易鏈高景氣有望對匯率形成有力支撐。

經過研究,我們發現:

1)近期人民幣兑美元匯率快速貶值,主要受外資流出衝擊和中美利差持續收窄兩方面影響。俄烏衝突不僅帶來了全球避險情緒的普遍升温,同時引發了市場對中美金融“脱鈎”的擔憂,情緒的過度釋放加速了此次北上資金的外流。

2)“811”匯改以來,權益市場上,外資出現過5次大幅流出。其中3次受外部短期衝擊影響,衝擊弱化後人民幣快速回歸基本面;其他兩次,人民幣持續貶值。其中2015年10月的貶值,發生在“811”匯改前人民幣積蓄巨大貶值壓力的背景下;2019年3月的貶值,發生在中美脱鈎風險顯著上升的背景下。

3)本輪外部衝擊下,外資流出引發的人民幣貶值無需過慮。與此前兩輪持續貶值時期相比,此輪的背景有着明顯區別。一方面,“811”匯改後,人民幣貶值壓力已得到充分釋放,當前人民幣匯率雙向波動,並未積蓄貶值壓力;另一方面,金穩會與中美元首通話,也已經明顯平復了市場對兩國金融脱鈎的擔憂。中期而言,匯率重歸基本面後,未來中美經濟的分化將對人民幣提供支撐。

風險提示:

1、美聯儲貨幣政策收緊超預期:全球流動性收緊,資本市場面臨較大的下行壓力。

2、全球需求和供應鏈中斷恢復不及預期:全球滯脹壓力持續較大,需求回落超預期。