本文來自格隆匯專欄:中金研究 作者: 王海波 東旭等

我們認為贖回壓力將會趨於緩和,負債端風險整體可控。主要原因有二:1、雖然未來3-6個月內到期和進入開放期的理財產品數量相對較大,但是當前“破淨”理財產品佔比僅為7.6%,且主要集中在固收+和混合及權益類產品;2、隨着近期金穩委表態及各監管部門相關政策的出台,權益市場企穩回升,也有利於產品淨值回升和贖回壓力的減小。但是長期來看,我們認為理財端應該逐步降低固收類產品的負債端成本並且對不同類型產品加強投資者適當性管理。

摘要

一、理財贖回壓力可控,降低負債成本才是可持續發展之路

從理財產品到期和進入開放期分佈、分產品類型的到期和進入開放期分佈和理財產品破淨三個方面進行數據整理和分析,有以下幾個特徵:1)封閉式產品未來6個月到期量較大,開放式產品未來3個月進入贖回期的量較大。具體來看,封閉式到期產品數保持在1500只以上,其中4-6月到期產品數更在2000只以上;開放式3-5月月度進入開放期產品數均保持在1300只以上,此後壓力有所下降。2)分產品類型來看,“固收+”類產品未來3個月到期量更大,封閉式權益及混合類產品到期分佈較為均勻。“固收+”產品封閉期更長,其餘固收類產品封閉期限較全市場更短,開放週期相對全市場更長,而權益及混合類產品整體期限更長。3)從淨值表現來看,理財公司發行產品“破淨”比例更高,混合及權益類產品“破淨”比例遠超其餘品種。

我們認為贖回壓力將會趨於緩和,負債端風險整體可控。主要原因有二:1、雖然未來3-6個月內到期和進入開放期的理財產品數量相對較大,但是當前“破淨”理財產品佔比僅為7.6%。同時從產品數量和分佈來看,主要集中在固收+和混合及權益類產品,佔比超過80%,其中混合和權益類產品破淨佔存量只數比例最大,接近34%;2、隨着近期金穩委表態及各監管部門相關政策的出台,權益市場企穩回升,也有利於產品淨值回升和贖回壓力的減小。但是長期來看,我們認為理財端應該逐步降低固收類產品的負債端成本並且對不同類型產品加強投資者適當性管理。

二、定開基金和持有期產品開放贖回壓力也相對有限

目前存量偏債定開基金年內下一開放日分佈相對集中在二季度,合計開放份額近9600億份,其中主要以中長期純債基金為主,佔比高達98.7%。不過考慮到很多定開基金本身開放週期在3個月和6個月,下半年的實際開放份額還會增長(比如二季度重新進入封閉期的3個月期定開基金會重新在三季度開放申贖)。只統計短期內的開放贖回壓力看,4月底前的開放份額合計近5000億份,其中中長期純債基金4月底前的開放份額合計約4839億份,“固收+”基金的開放份額合計132億份。對開放日在4月底前的存量基金進一步分析看,機構持倉佔比較高,年初以來的區間回報率上,絕對收益層面,24只淨值有不同程度的下跌,待開放贖回份額合計364億份,相對收益層面,表現相比弱於基準的基金合計47只,份額合計1159億份,其中相對收益在-0.2%~0%的基金合計25只,份額592億份,相對收益在-0.4%~-0.2%的基金合計16只,份額497億份,相對收益在低於-0.4%的基金合計6只,份額70億份。可以看到,除去個別因為踩雷表現不佳之外的基金外,大部分定開基金其實面臨的贖回壓力並不大。定開基金背後的機構資金多來源於銀行和保險等自營資金,其投資邏輯並不是看短期業績而更在意中長期的收益,因此在目前點位贖回意義不大。除了定開產品外,投資者對持有期產品的贖回壓力也比較關注,從我們篩選看,截至3月17日,尚未放開靈活申贖的基金合計59只,截至2021年四季度末的份額7059億份,這些基金均未出現單一投資者佔比超20%的情況。從申贖放開日的分佈看,4月底前合計有11只基金會放開申贖,份額82億份。結合基金表現看,表現較弱的基金多數集中在5月和6月會放開申贖日,4月底前的規模相對有限,其中年初以來區間回報為負的基金9只,待放開申贖的規模為82億份,表現弱於基準的基金則只有3只,待放開份額為30億份。整體來看,我們認為定開基金和持有期產品的贖回壓力或相對可控,投資者可能會更多關注市場邊際變化並作出相應的決策,相比於權益市場的風險而言,我們更建議關注信用風險帶來的贖回潛在擾動。

風險

權益資產調整超預期,信用風險集中暴露

正文

基金和理財贖回風險可控、長期應加強投資者適當性管理

理財贖回壓力可控,降低負債成本才是可持續發展之路

理財方面,我們認為贖回壓力將會趨於緩和,負債端風險整體可控。主要原因有二:1、雖然未來3-6個月內到期和進入開放期的理財產品數量相對較大,但是當前“破淨”理財產品佔比僅為7.6%。同時從產品數量和分佈來看,主要集中在固收+和混合及權益類產品,佔比超過80%,其中混合和權益類產品破淨佔存量只數比例最大,接近34%;2、隨着近期金穩委表態及各監管部門相關政策的出台,權益市場企穩回升,也有利於產品淨值回升和贖回壓力的減小。

但是長期來看,我們認為理財端應該逐步降低固收類產品的負債端成本並且對不同類型產品加強投資者適當性管理。分別來看,

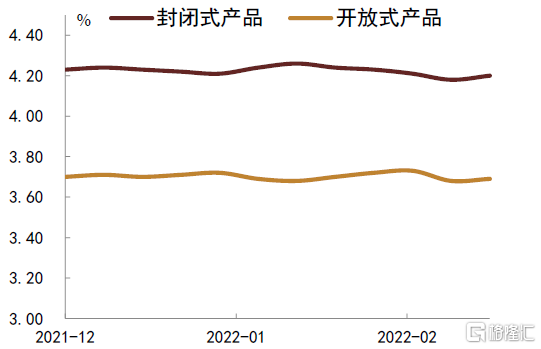

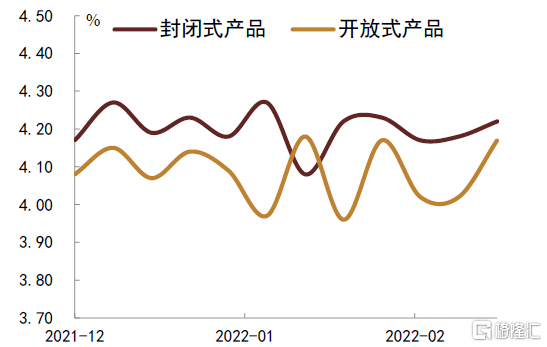

► 銀行理財規模考核的導向導致負債端成本高企,在債券收益率難以滿足的情況下,加大了波動較大的轉債或者權益類資產配置,使得產品淨值波動變大。根據標準普益數據統計,當前淨值化產品在發行的時候多采用業績比較基準形式。受制於市場份額和規模考核的因素,幾乎所有銀行銷售端均將業績比較基準定的較高,以便於銷售。所以無論是從當前在售和新發的理財產品來看(如下圖所示),基準利率都較高,其中最近新發的封閉式和開放式理財產品業績比較基準分別在4.22%和4.17%左右。相比債券收益率來看已經出現倒掛(根據3月17日中債估值,3年期AAA、AA+和AA信用債估值分別在3.11%、3.27%和3.59%左右)。在傳統的信用債票息收益率無法達到業績比較基準的情況下,投資端便有動力增加轉債和權益類風險資產的投資來增強收益。所以我們看到固收+產品出現明顯增長。根據標準普益統計數據,固收+產品只數佔到了存量固收類產品的60%左右。我們認為降低負債端成本,固收類產品資產端真正配置債券等票息類資產是避免再次出現集中大規模贖回的重要舉措之一。

► 在理財銷售端應加強投資者適當性管理,將淨值波動較大的產品賣給風險承受能力較強的投資者。目前理財產品在根據投資資產類型不同,分為固收類、權益類、混合類和商品類。對於不同風險等級和資產類別的產品應對應不同的投資者,尤其是投資于波動較大的權益類資產的產品應銷售給風險承受能力較強且對短期波動容忍較高的投資人,以減少市場短期劇烈波動帶來的大規模贖回。

圖表1:在售的理財產品業績比較基準

資料來源:標準普益,中金公司研究部;數據截至2022年3月13日

圖表2:新發的理財產品業績比較基準

資料來源:標準普益,中金公司研究部;數據截至2022年3月13日

下面我們分別從理財產品到期和進入開放期分佈、分產品類型的到期和進入開放期分佈和理財產品破淨三個方面進行數據整理和分析。截至2022年3月16日,據標準普益披露,存續理財產品合計38529只,據2021年理財年報披露,截至2021年末理財產品存續3.63萬隻,普益披露數量與之較為接近。從存量規模角度來看,普益標準口徑下,共有15209只產品披露了2021年末及以後的產品存續規模,披露佔比約39.47%,佔比相對較低,合計規模13.22萬億元。考慮理財年報披露,截至2021年末存續理財產品規模達29萬億元,普益披露的規模數據與此存在一定差距。但從內部結構來看,普益口徑下開放式產品存續規模達10.5億元,佔比79.43%,而理財年報披露開放式產品規模佔比為82%,結構上較為相近,故該規模佔比數據仍有一定參考意義。

1)未來6個月理財產品到期及進入開放期量相對較大

封閉式產品未來6個月到期量較大,開放式產品未來3個月進入贖回期的量較大。全部25174只存續封閉式理財產品均披露到期日,該類產品到期均以到期日統計。同時存續的13355只開放式產品有84.5%的產品披露了開放期長度,我們假設自產品成立日開始,各產品均按照開放期長度定期開放,選擇距離2022年3月16日最近的一個開放日作為開放式產品推算開放日,計算公式為:推算開放日=2022年3月16日+開放期長度-2022年3月16日距離產品成立日除以開放期的餘數。據此可統計得出:

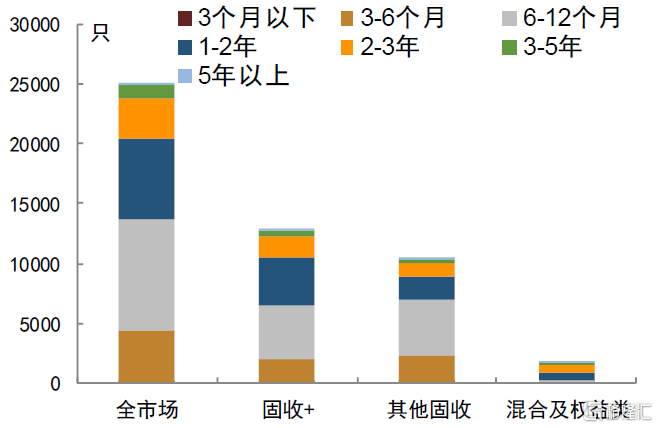

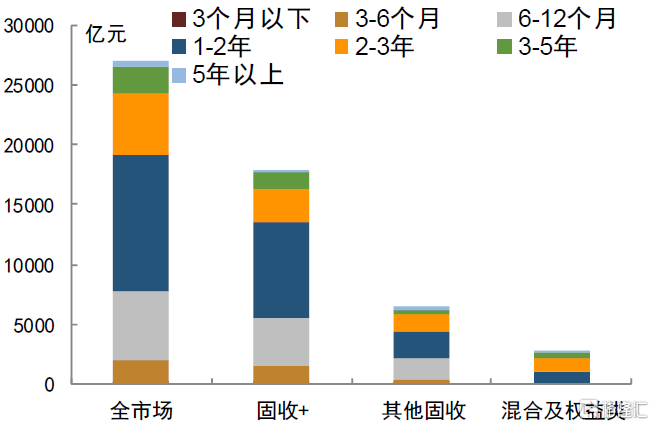

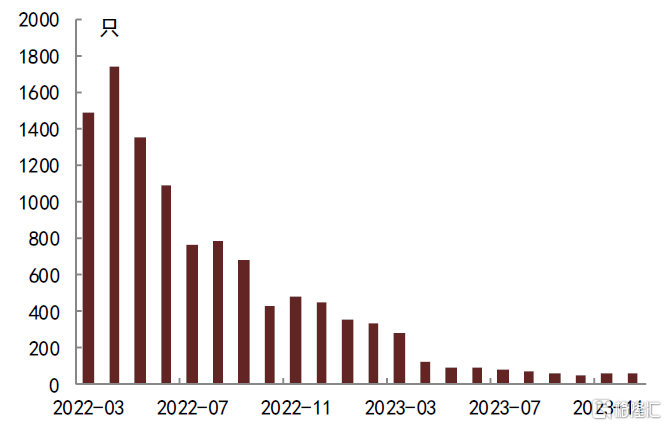

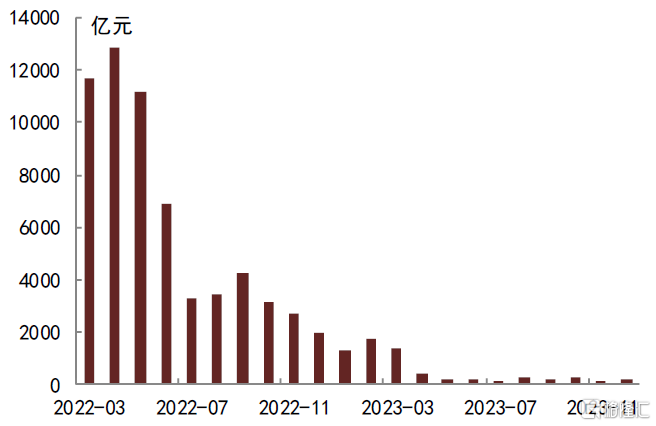

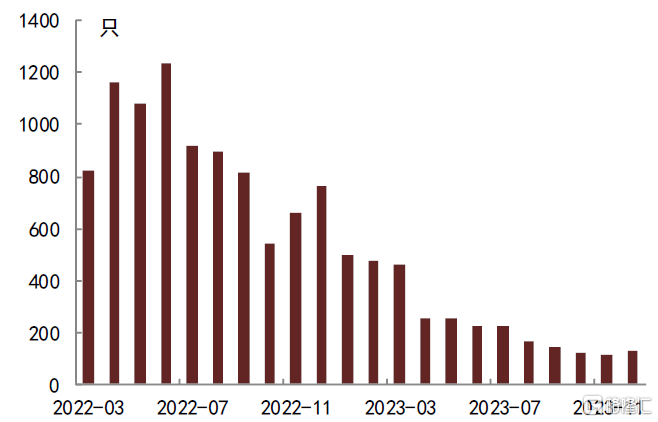

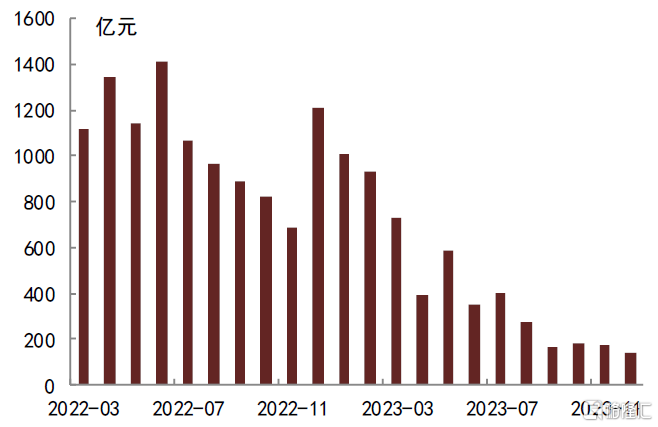

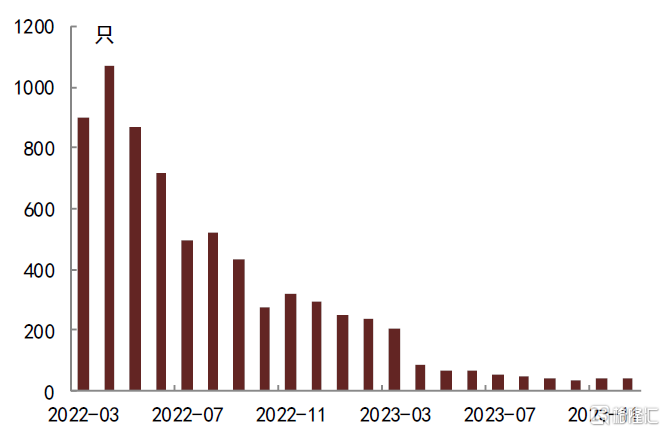

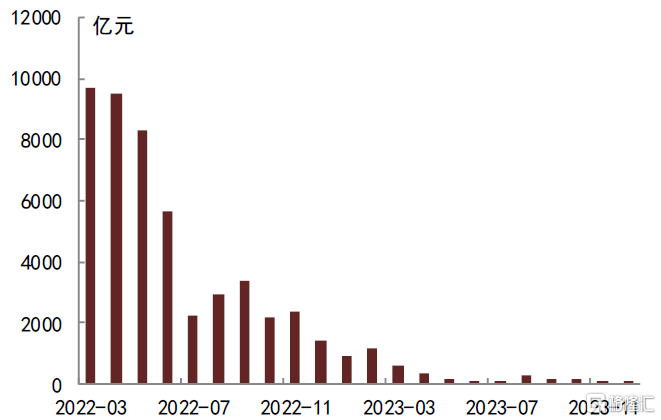

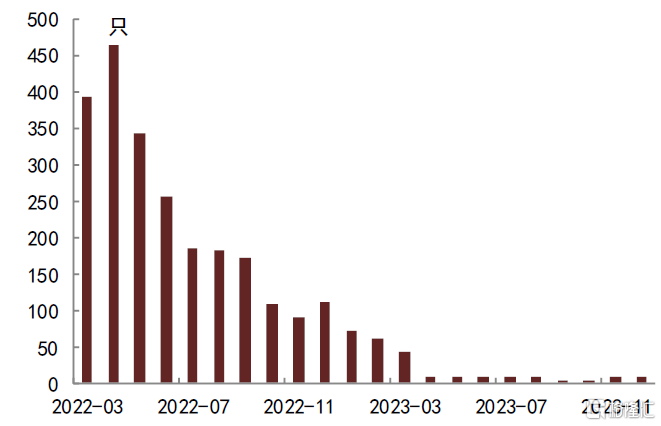

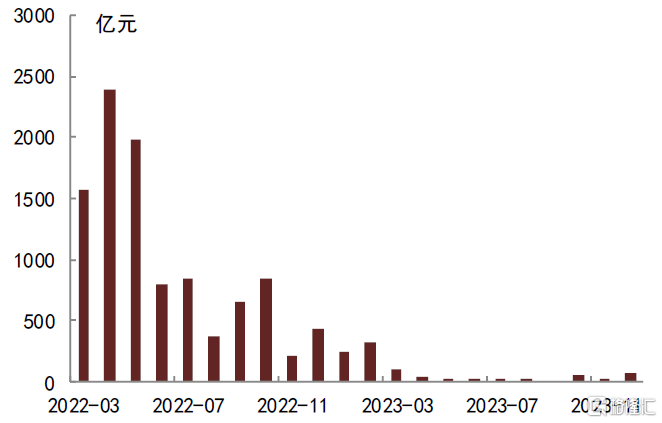

► 封閉式產品3-9月到期量相對較大。到期產品數保持在1500只以上,其中4-6月到期產品數更在2000只以上,除此之外2023年12月到期產品數也較多。從到期規模來看, 3-9月到期規模保持在1400億元以上,其中4、5月到期規模超2000億元。從存續封閉式產品披露的投資期限來看(披露比例超99%),分別有37%和26%的產品投資期限在6-12個月、1-2年間,多數產品投資期限集中在2年內。

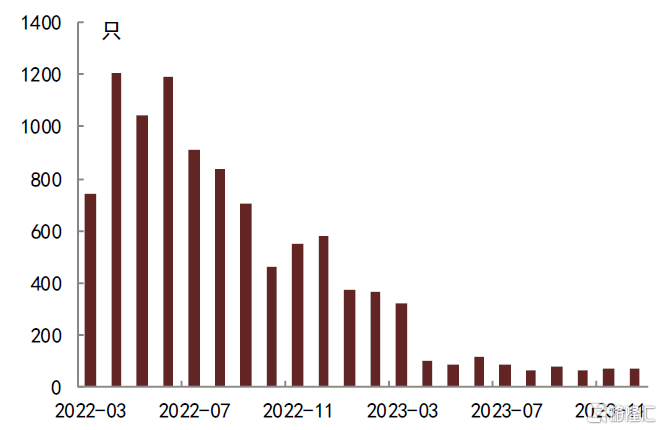

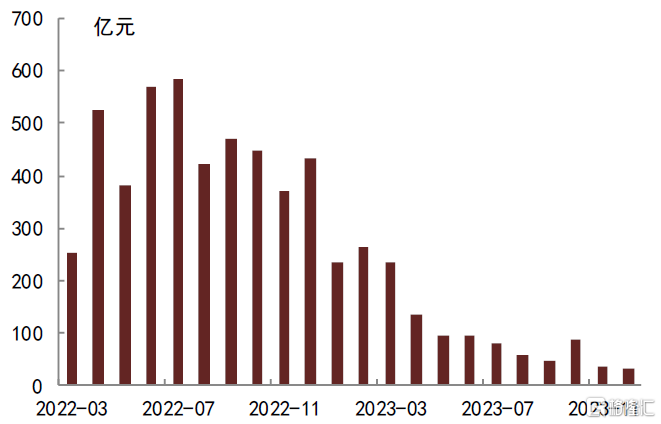

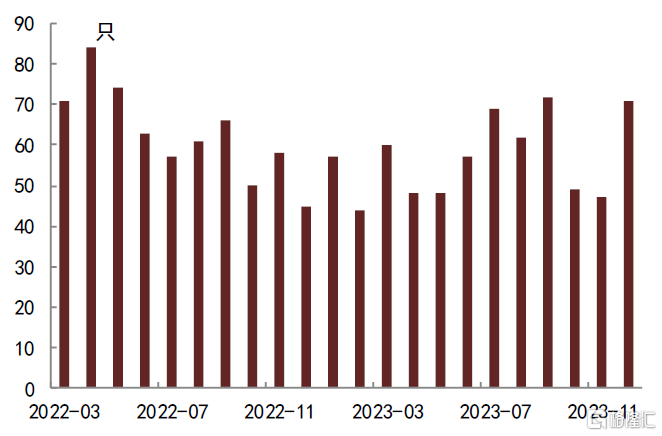

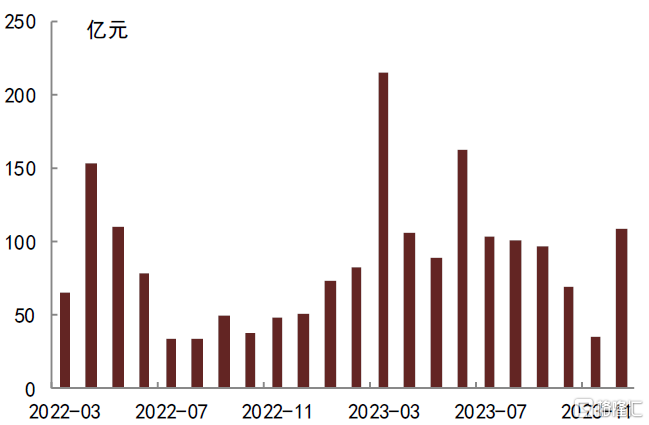

► 開放式產品3-5月進入開放期的產品較多。3-5月月度進入開放期產品數均保持在1300只以上,此後壓力有所下降。從規模上看,3-5月進入開放期規模保持在1萬億元以上,6月即回落至6900億元左右。從開放期產品開放期限來看,分別有31%和34%的產品開放期限在3-6個月、6-12月間,1年內產品佔比相對封閉式更高。

圖表3:封閉式理財產品月度到期產品數

資料來源:標準普益,中金公司研究部;數據截至2022年3月16日,下同

圖表4:封閉式理財產品月度到期產品規模

資料來源:標準普益,中金公司研究部;每月披露規模產品佔比在37-66%間

圖表5:存續封閉式理財產品投資期限分佈(按產品數)

資料來源:標準普益,中金公司研究部

圖表6:存續封閉式理財產品投資期限分佈(按產品規模)

資料來源:標準普益,中金公司研究部;披露規模產品佔比在9-57%間

圖表7:開放式理財產品月度進入開放期產品數

資料來源:標準普益,中金公司研究部

圖表8:開放式理財產品月度進入開放期產品規模

資料來源:標準普益,中金公司研究部;每月披露規模產品佔比在25-53%間

圖表9:存續開放式理財產品開放期分佈(按產品數)

資料來源:標準普益,中金公司研究部

圖表10:存續開放式理財產品開放期分佈(按產品規模)

資料來源:標準普益,中金公司研究部;披露規模產品佔比在8-49%間

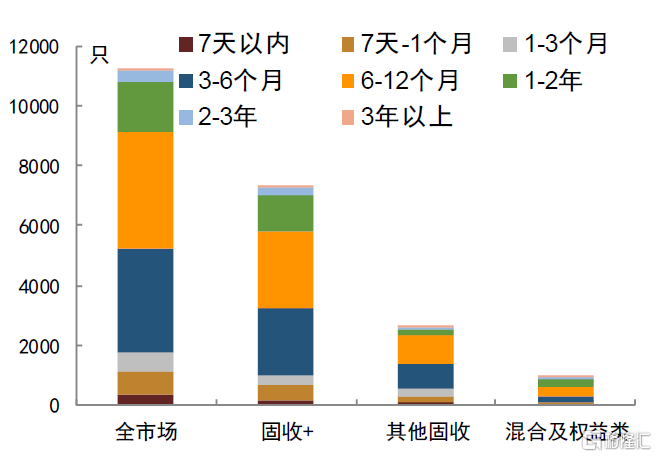

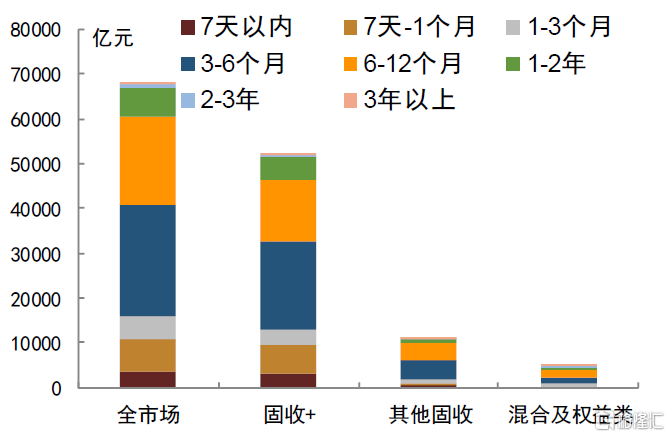

2)分產品類型來看,“固收+”類產品未來3個月到期量更大,封閉式權益及混合類產品到期分佈較為均勻。“固收+”產品封閉期更長,其餘固收類產品封閉期限較全市場更短,開放週期相對全市場更長,而權益及混合類產品整體期限更長。

具體來看,

► “固收+”產品3-6月到期和進入開放期的量較大。據標準普益披露,固定收益類產品下“固收+”產品共計20211只,佔比達52.4%,為各類型產品之首。其中封閉式產品4-6月到期數均超1000只,到期規模也在1300億元以上,其中6月量相對最大,到期產品數達1234只,到期規模達1414億元。開放式產品3-5月進入開放期的量較大,月度開放只數超800支,開放規模在8000億元以上。產品期限分佈上,開放式“固收+”產品與全市場接近,而封閉式“固收+”產品中,3-6個月、6-12月產品分別佔比35%、32%,封閉期相對更長。

► 其他固收類產品也是未來三個月到期和進入開放期的量較大。據標準普益披露,固定收益類產品下“固收+”產品之外的其餘產品共計13821只,佔比達38.9%。其中封閉式產品4-6月到期數與“固收+”產品接近,但到期規模僅超350億元。開放式產品3-5月進入開放期的量較大,月度開放只數在300支以上,規模超1500億元,進入開放期的量明顯小於“固收+產品”。產品期限分佈上,該類產品封閉期限較全市場更短,開放期限相對全市場更長,封閉期限在6-12個月、1-2年間的產品佔比分別為45%和19%;開放期在3-6個月、6-12月產品分別佔比32%、38%。

► 權益及混合類封閉式產品到期分佈較平均,3-5月進入開放期的量較大。據標準普益披露,權益及混合類產品共計3124只,佔比僅8.1%。其中封閉式產品到期分佈相對平均,月度到期只數多在40-80只之間,到期規模在60-100億元間。開放式產品3-5月進入開放期的量相對較大,月度進入開放期的數量超80只,進入開放期規模在800億元以上。期限分佈上,該類產品總體封閉、開放期限相對更長。封閉式此類產品期限多集中在1-2年和2-3年,佔比分別為36%、33%;開放式此類產品期限多集中在6-12個月和1-2年,佔比分別為33%和25%。

圖表11:封閉式“固收+”理財產品月度到期產品數

資料來源:標準普益,中金公司研究部

圖表12:封閉式“固收+”理財產品月度到期產品規模

資料來源:標準普益,中金公司研究部;每月披露規模產品佔比在47-72%間

圖表13:開放式“固收+”理財產品月度進入開放期產品數

資料來源:標準普益,中金公司研究部

圖表14:開放式“固收+”理財產品月度進入開放期產品規模

資料來源:標準普益,中金公司研究部;每月披露規模產品佔比在30-58%間

圖表15:封閉式其他固收類理財產品月度到期產品數

資料來源:標準普益,中金公司研究部

圖表16:封閉式其他固收類理財產品月度到期產品規模

資料來源:標準普益,中金公司研究部;每月披露規模產品佔比在27-75%間

圖表17:開放式其他固收類理財產品月度進入開放期產品數

資料來源:標準普益,中金公司研究部

圖表18:開放式其他固收類理財產品月度進入開放期產品規模

資料來源:標準普益,中金公司研究部;每月披露規模產品佔比在21-50%間

圖表19:封閉式權益及混合類理財產品月度到期產品數

資料來源:標準普益,中金公司研究部

圖表20:封閉式權益及混合類理財產品月度到期產品規模

資料來源:標準普益,中金公司研究部;每月披露規模產品佔比在20-60%間

圖表21:開放式權益及混合類理財產品月度進入開放期產品數

資料來源:標準普益,中金公司研究部

圖表22:開放式權益及混合類理財產品月度進入開放期產品規模

資料來源:標準普益,中金公司研究部;每月披露規模產品佔比在0-71%間

3)從淨值表現來看,理財公司發行產品“破淨”比例更高,混合及權益類產品“破淨”比例遠超其餘品種。

截至2022年3月16日,全部38529只存續產品中有32143只產品披露2022年以來的賬面淨值,佔比83.4%。其中賬面淨值低於1的“破淨”產品共計2427只,佔比7.6%。具體來看,

► 分發行機構來看,國有行理財公司發行產品“破淨”量最大。數量達941只,在其發行產品中佔比19.3%。其餘理財公司中,除城商行理財公司“破淨”比例僅6%,其他理財公司“破淨”比例多在10-12%間。而在銀行發行的理財產品中,股份行“破淨”比例相對更高,達7.8%,不過絕對數量僅132只,其餘銀行理財產品“破淨”比例均不超過5%。

► 分產品類型來看,混合及權益類產品“破淨”比例遠超其他品種。混合及權益類產品“破淨”佔比達33.8%,絕對數量達767只,貢獻全部“破淨”產品的31.6%。在權益及混合類產品內部,仍是國有行理財公司“破淨”產品數最多,達452只,而各類理財公司產品“破淨”比例均在40%以上。銀行發行產品“破淨”比例均不足30%。除此之外,“固收+”產品中“破淨”產品數也有1194只,佔比只有6.7%。其中國有行理財公司和農村金融機構理財公司“破淨”比例相對更高,分別為15.4%和14.3%,其餘機構均不足10%。而其餘固收類產品“破淨”比例較低,僅3.5%,表現相對更佳。

圖表23:理財產品“破淨”情況

資料來源:標準普益,中金公司研究部;;披露規模產品佔比在36-92%間

定開基金及持有期產品情況梳理

定開基金的存量情況(僅看含債佔比較高的品種)

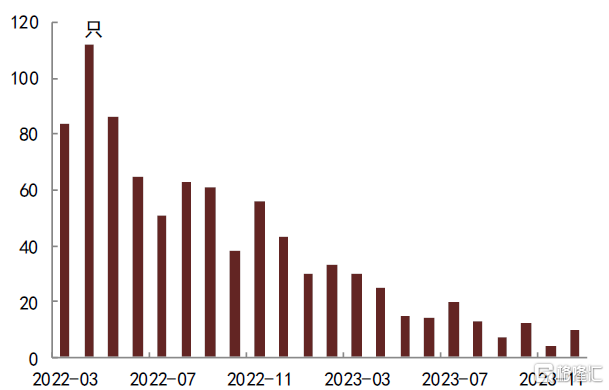

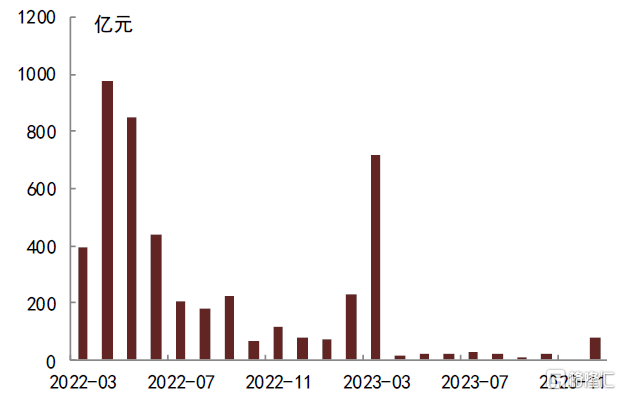

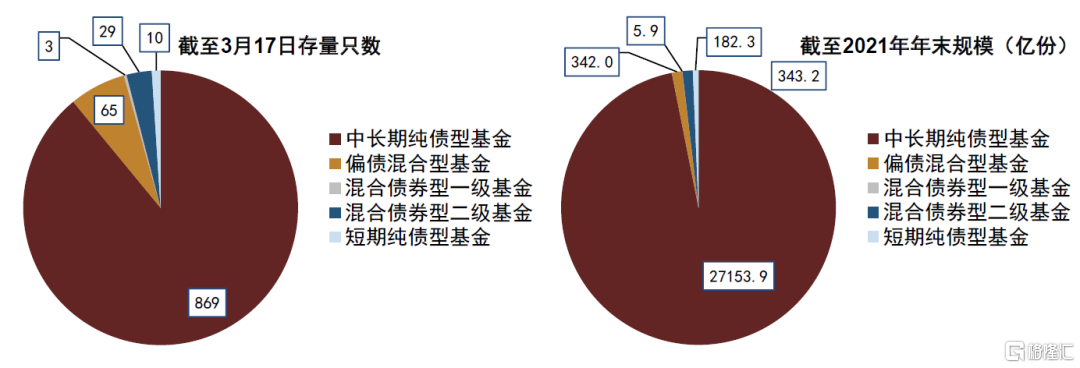

截至3月17日統計數據看,目前市場存量定開偏債基金合計976只,其中中長期純債基金869只,偏債混基65只,混合型債基32只(一級29只,二級3只),短期純債行基金10只。偏債混基和混合型債基均可被算作為“固收+基金”,二者的主要區別在於權益敞口限額,偏債混基的最大權益敞口可到30%-40%,而一二級混合型債基目前最大股票敞口均為20%,一級由於打新屬性的弱化,目前和二級在持倉結構方面差距並不大。從規模上來看,樣本定開基金中15只成立時間在2022年,目前沒有規模數據披露,因此只看2022年之前成立的基金,截至2021年末,中長期純債定開基金規模合計2.7萬億份,佔比97%,其次為二級混合債基和偏債混基,規模分別為343億份和342億份,佔比均在1.2%附近,一級混合債基規模合計約6.5億份,佔比僅為0.02%,短期純債基金規模182億份,佔比0.7%。

圖表24:偏債定開基金只數及規模概覽

資料來源:萬得資訊,中金公司研究部

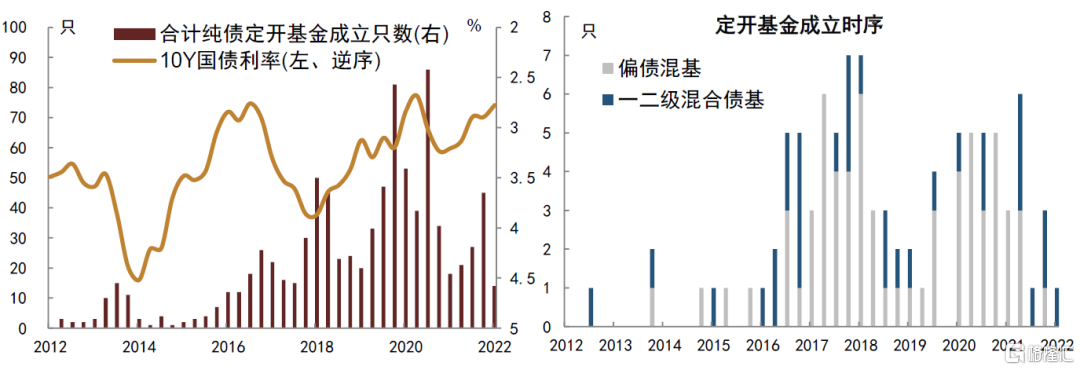

從成立時間分佈看,定開偏債基金的成立與債市表現有一定的相關性,通常利率下行環境中,債券表現相對更好,偏債的定開基金成立會增加,利率上行環境中則會相應減少。刨除純債定開基金,如果只看可配置權益類資產的“固收+”定開基金(偏債混基和一二級混合債基),則是呈現利率上行環境中成立會增多的現象,對應則是相應時間段,權益類資產表現好於純債品種,相應的產品在市場上會更受歡迎,比較典型的如2017年和2020年至2021年間。從近幾年的情況看,定開基金受追捧更多是市場環境綜合下來的結果。定開產品從2017年貨幣基金面臨監管,不得新發並且有了流動性新規之後,開始變成市場較為青睞的機構產品,銀行為主的機構客户出於降低税負等考量,偏好申購發起式定開產品以起到節約税賦成本的效果,這種趨勢在2020年下半年攤餘類基金(也屬定開)規模高增下達到巔峯。而“固收+”產品的增長背景則略有不同,主要興起於銀行理財成立之後,也跟權益市場表現有一定的聯繫。“固收+”本身就是為了應對純固收預期回報不足,而採取的各種強化策略,尤其是在非標受限的低利率時代,依託權益增厚收益是為數不多的選擇之一。其實早在2008年,市場上就開始湧現了一大批標明“增強”、“增利”的一二級債基。而近年來,隨着貨幣市場利率保持低位,資管新規引發的理財淨值化轉型與信託非標業務式微,以及大類權益市場(股票+轉債)的階段性牛市與擴容,資金對“固收+”產品的關注度進一步提高。

圖表25:偏債定開基金成立時序

資料來源:萬得資訊,中金公司研究部(按成立時間統計

偏債定開基金歷史申贖情況

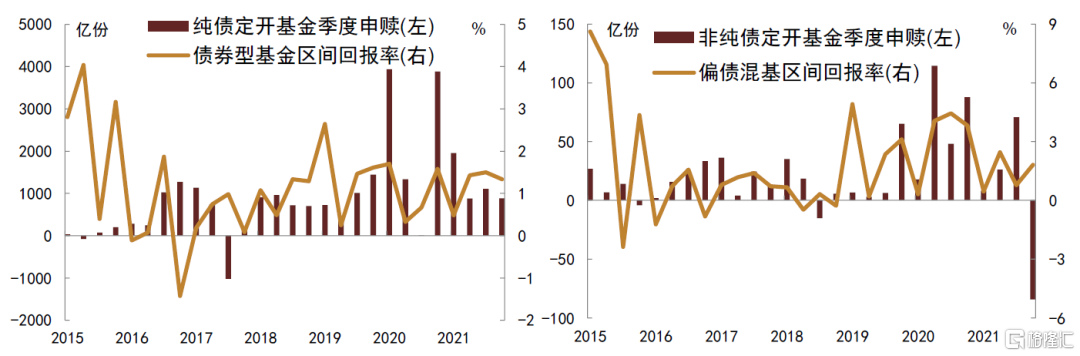

對2015年至2021年間定開基金的季度規模變動回溯看,其與當時市場表現的沒有太多必然的聯繫。以wind基金指數為基準,測算當季回報率,並與當季申贖規模變動對比看,在全市場同類基金業績表現好的時候,定開基金在當下的放開期並不會出現明顯的淨申購,而全市場同類基金業績表現相對比較弱的階段,也同樣不會在當下就出現明顯的淨贖回,即便錯峯一至兩個季度來看,也很難得到有説服力的對應關係。

圖表26:定開基金季度申贖規模變動與市場表現的相關性並不高

資料來源:萬得資訊,中金公司研究部

偏債定開基金未來開放期分佈

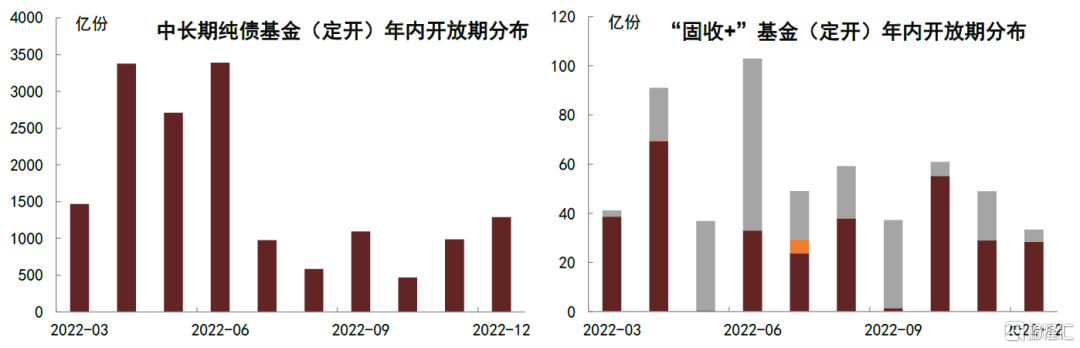

目前存量偏債定開基金年內下一開放日分佈相對集中在二季度,合計開放份額近9600億份,其中主要以中長期純債基金為主,合計近9500億份,佔比高達98.7%。不過考慮到很多定開基金本身開放週期在3個月和6個月,下半年的實際開放份額還會增長(比如二季度重新進入封閉期的3個月期定開基金會重新在三季度開放申贖)。只統計短期內的開放贖回壓力看,4月底前的開放份額合計近5000億份,其中3月剩餘窗口的開放份額約1500億份,4月窗口的開放份額約3450億份;分類型看,中長期純債基金4月底前的開放份額合計約4839億份,“固收+”基金的開放份額合計132億份。

圖表27:定開基金年內下一開放期分佈

資料來源:萬得資訊,中金公司研究部

對開放日在4月底前的存量基金(共189只,份額合計4538億份)進一步分析來看:

單一投資者在2021年四季度期間佔比超20%的基金合計165只,可以理解為這些基金機構持倉佔比相對較高。細分類型來看,其中中長期純債基金155只,待開放份額4178億份,持有比例超20%的投資者合計持有基金佔比均值在92.3%;偏債混合型基金3只,待開放份額14億份,持有比例超20%的投資者合計持有基金佔比均值在52.5%;混合型二級債基7只,待開放份額107.5億份,持有比例超20%的投資者合計持有基金佔比均值在74.4%。

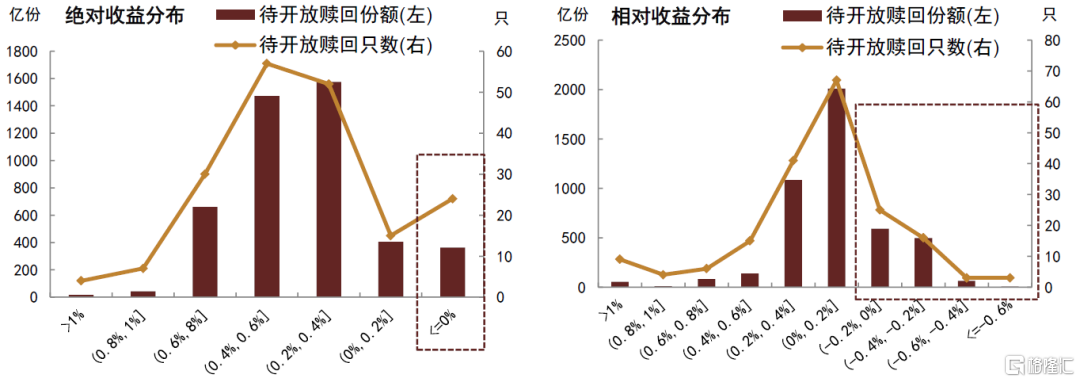

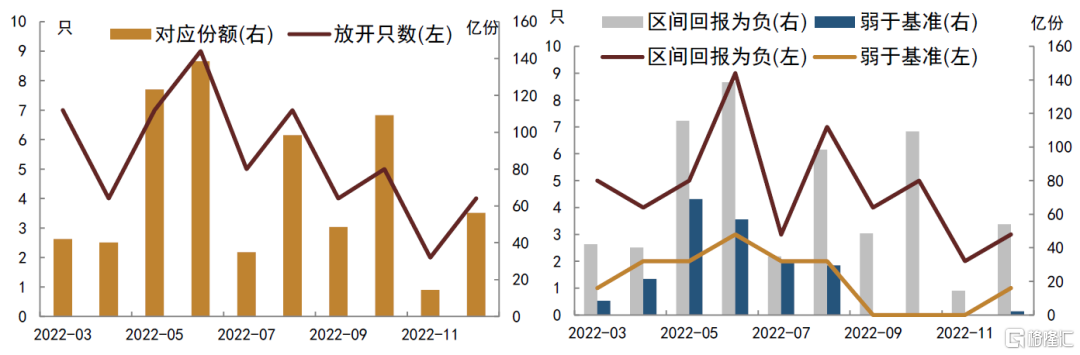

從年初以來這些基金的淨值表現看,絕對收益層面,165只基金實現了年初以來淨值正增長,24只淨值有不同程度的下跌,跌幅最高4.8%,淨值下跌基金的待開放贖回份額合計364億份,其中機構持倉佔比較高的基金17只,份額合計353億份。相對收益層面(用Wind基金指數中對應的基金類型淨值作為基準衡量,比如中長期純債型定開基金的業績比較基準為Wind基金指數-長期純債型基金),跑贏指數表現的基金合計142只,超額收益多數分佈在0%-0.4%之間;而表現相比弱於對應指數的基金合計47只,對應的待開放贖回份額合計1159億份,其中機構佔比持倉較高合計39只,份額1015億份。進一步細分,相對收益在-0.2%~0%的基金合計25只,份額592億份,機構持倉佔比相對較高的基金21只,份額463億份;相對收益在-0.4%~-0.2%的基金合計16只,份額497億份,機構持倉佔比相對較高的基金15只,份額488億份;相對收益在低於-0.4%的基金合計6只,份額70億份,機構持倉佔比相對較高的基金3只,份額64億份。可以看到,除去個別因為踩雷表現不佳之外的基金外,大部分定開基金其實面臨的贖回壓力並不大。定開基金背後的機構資金多來源於銀行和保險等自營資金,其投資邏輯並不是看短期業績而更在意中長期的收益,因此在目前點位贖回意義不大。

圖表28:4月前開放贖回的定開基金年初以來區間回報表現

資料來源:萬得資訊,中金公司研究部

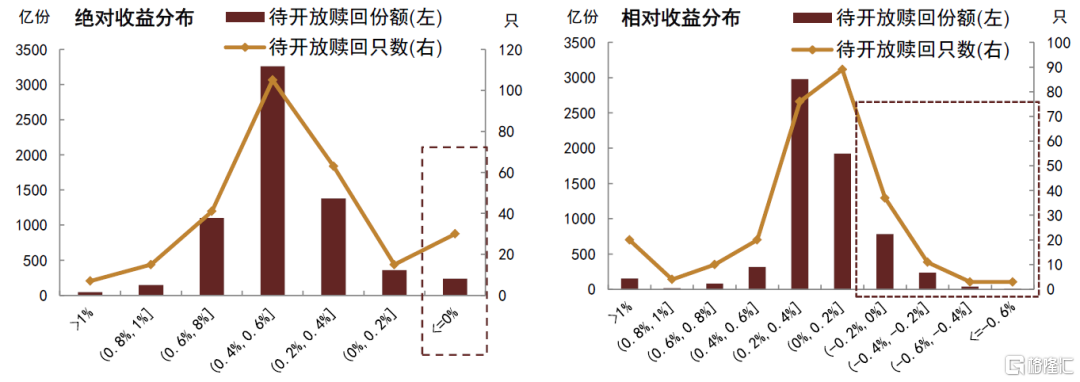

如果進一步展望,對開放贖回日在5-6月的基金(合計280只,份額6548億份)進行梳理,相關情況如下:

單一投資者在2021年四季度期間佔比超20%的基金合計236只,其中中長期純債基金228只,待開放份額6054億份,持有比例超20%的投資者合計持有基金佔比均值在91.8%;偏債混合型基金3只,待開放份額10億份,持有比例超20%的投資者合計持有基金佔比均值在61.1%;混合型二級債基4只,待開放份額34億份,持有比例超20%的投資者合計持有基金佔比均值在85.3%。

從年初以來淨值表現看,絕對收益層面,30只淨值有不同程度的下跌,跌幅最高5.7%,淨值下跌基金的待開放贖回份額合計237億份,其中機構持倉佔比較高的基金13只,份額128億份。相對收益層面,表現相比弱於對應指數的基金合計54只,對應份額1062億份,機構佔比持倉較高合計42只,份額899億份,其中,相對收益在-0.2%~0%的基金合計37只,份額785億份,機構持倉佔比相對較高的32只,份額663億份;相對收益在-0.4%~-0.2%的基金合計11只,份額234億份,機構持倉佔比相對較高的9只,份額225億份;相對收益在低於-0.4%的基金合計6只,份額44億份,機構持倉佔比相對較高的1只,份額11億份。

圖表29:5-6月待開放贖回的定開基金年初以來區間回報表現

資料來源:萬得資訊,中金公司研究部

除了定開產品外,投資者對持有期產品的贖回壓力也比較關注,從我們篩選看(基金全稱含持有期則被定義為持有期產品),截至3月17日,尚未放開靈活申贖的基金合計59只(42只為偏債混基),截至2021年四季度末的份額7059億份,這些基金均未出現單一投資者佔比超20%的情況。從申贖放開日的分佈看,4月底前的壓力不大,合計有11只基金會放開申贖,合計份額82億份。結合基金表現看,無論是絕對收益還是相對錶現來看,表現較弱的基金多數集中在5月和6月會放開申贖日,4月底前的規模相對有限,其中年初以來區間回報為負的基金9只,待放開申贖的規模為82億份,表現弱於基準的基金則只有3只,待放開份額為30億份。

圖表30:持有期產品未來放開申贖日分佈

資料來源:萬得資訊,中金公司研究部

整體來看,我們認為定開基金和持有期產品的贖回壓力或相對可控,投資者可能會更多關注市場邊際變化並作出相應的決策,相比於權益市場的風險而言,我們更建議關注信用風險帶來的贖回潛在擾動。