本文來自格隆匯專欄:天風宏觀宋雪濤,作者:向靜姝 宋雪濤

如果今年平均油價升至100美元/桶,即使頁巖油增產能夠部分緩解供應不足和居民實際收入消費下滑的壓力,美國經濟增速也將減半至1.5%,並可能在2023年接近衰退。如果今年平均油價進一步升至120美元以上,則2022年美國經濟就可能大幅減速至接近衰退,而不是等到2023年才出現。

在長期資本開支下降、庫存水平處於歷史低位、燃料油需求正在恢復的檔口,俄烏衝突點燃了油價這個火藥桶。WTI油價一度升至120美元+,後回落至90美元+,但今年油價的反覆衝高和高波動已經不可避免。

能源品佔美國CPI籃子權重7.35%,但能源價格飆升不必然帶來貨幣政策緊縮。因為消費者的通脹預期上升不代表消費者支出也會上升,通脹預期只有在消費者行為因此發生變化時才有意義。

如果能源價格上漲導致工人要求更高的工資,企業提高了產出品價格,出現工資-價格的通脹螺旋,那麼央行可能被迫連續加息打擊這種惡性通脹。

如果沒有出現工資-價格的通脹螺旋,能源價格就轉嫁給了消費者,消費者花在非能源商品和服務上的錢會減少,比如減少食物浪費、減少使用大排量SUV、減少生活用電等……

最終將打擊消費者的實際消費能力,連帶着擠壓了中下游企業利潤,並造成信用利差走擴、信用緊縮、信貸市場失靈等一系列後果。

所以一般情況下,高油價的關鍵影響是增長衝擊而不是貨幣緊縮,央行需要用温和的貨幣政策來維持經濟增長在趨勢水平附近。

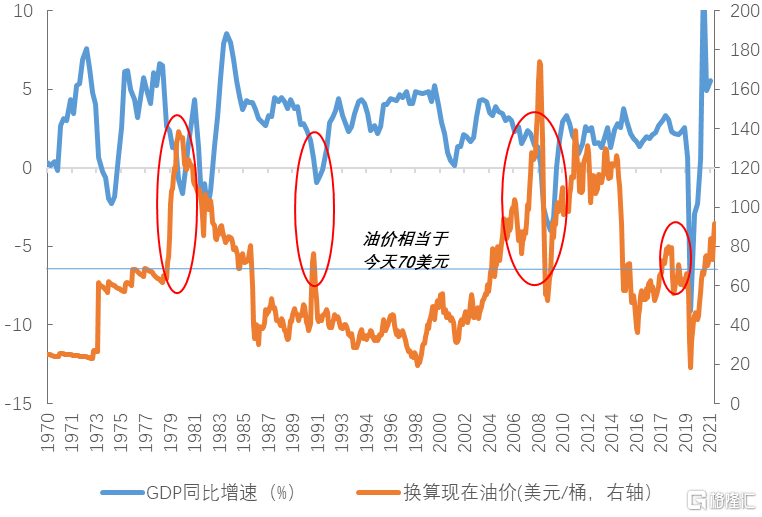

過去50年(換算成今天美元購買力的)油價超過70美元后,發生三次衰退

資料來源:FRED,天風證券研究所

把1970年以來的油價換算成今天的美元購買力,在過去50年曆史上,油價大約有4次向上突破了相當於今天70美元/桶的價格水平。其中1980-1982年、1991年、2008-2009年這三次出現了經濟衰退。

剩下的一次是2018年,經濟雖然沒有衰退,但風險資產(股票和信用債)出現了令人印象深刻的大跌。

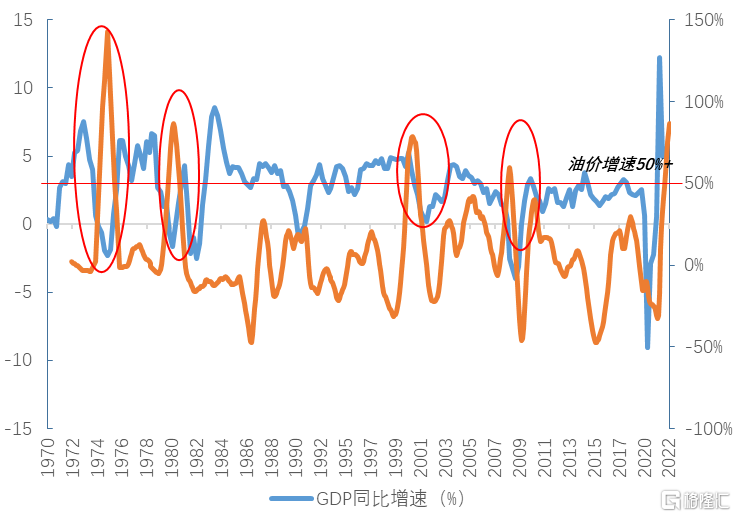

1975年的經濟衰退和石油危機有關,當時油價按照現在的購買力水平是60美元/桶,但增速是歷史最高。按照12個月的移動平均增速來看,1975年的油價增速超過了140%。

2001年的經濟衰退疊加了科網泡沫和911的影響,但當時油價也超過了70%。其他兩次經濟衰退時(1980-1982、2008-2009)的油價同比增速也分別達到了80%和60%。

因此從過去50年的歷史看,當(相當於今天購買力水平的)油價超過了70美元/桶,美國經濟大概率衰退;當(12個月移動平均的)油價增速超過了50%,經濟衰退的概率為100%。

而這一次,兩個條件(油價70+,增速50%+)都滿足了。

(12個月移動平均)油價增速超過50%,經濟衰退概率100%

資料來源:FRED,天風證券研究所

定性來看,油價對居民實際可支配收入和實際消費增速有顯著影響。1981、1991、2009年這三次衰退,居民除能源食品外的實際消費增速都降到了0以下。

2018年沒有發生經濟衰退的原因,在於美國頁巖油革命的成功,原油價格上升刺激了頁巖油供給增加,油價快速回落,最終反映在居民實際可支配收入和實際消費增速上的跌幅也比較有限。

定量來看,油價平均每上升20美元/桶,實際可支配收入增速降低0.66%,出視頻能源外實際消費增速降低1.04%,實際GDP增速降低0.94%。

當前油價已突破70美元的長期關鍵水平,移動平均增速也遠遠超過50%的臨界線,無論是OPEC和美國的增產還是伊核協議的達成,只會部分緩解供應不足的局面,難以完全替代俄羅斯700萬桶/日的原油出口,今年世界經濟將不得不學會忍受與高油價共存。

在高油價下,今年1月美國居民實際可支配收入增速已降至40年來最低的-9.9%,2月密歇根消費者信心指數降至近10年低谷62.8。

我們曾預測“2022年美國經濟增速將減速至在3%左右”,其中對今年平均油價(WTI)的假設是70美元/桶。

如果今年平均油價升至100美元/桶,即使頁巖油增產能夠緩解供應不足和居民收入消費的壓力,經濟增速也將減半至1.5%,並可能在2023年接近衰退。

*注:油價增速超過50%後,經濟將處於明顯下行趨勢,最遲18個月後陷入衰退

如果今年平均油價進一步升至120美元以上,則2022年美國經濟就可能大幅減速至接近衰退,而不是等到2023年才出現。

2022年平均油價水平對應GDP增速預測

資料來源:FRED,天風證券研究所

風險提示

風險提示:頁巖油增產不及預期,俄烏衝突超預期,OPEC增產不及預期

報吿來源:天風證券股份有限公司

報吿發布時間:2022年3月182日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。