據深交所公吿顯示,創業板上市委員會定於2022年3月17日召開2022年第12次上市委員會審議會議,屆時將審議北農大科技股份有限公司(以下簡稱“北農大”)的IPO首發申請,中天國富證券為其保薦機構。

北農大本次擬募資5.90億元,主要用於節糧型蛋雞華中產業基地建設項目、黑龍江北農大12萬噸雞飼料生產擴建建設項目、研發中心建設項目和補充流動資金。

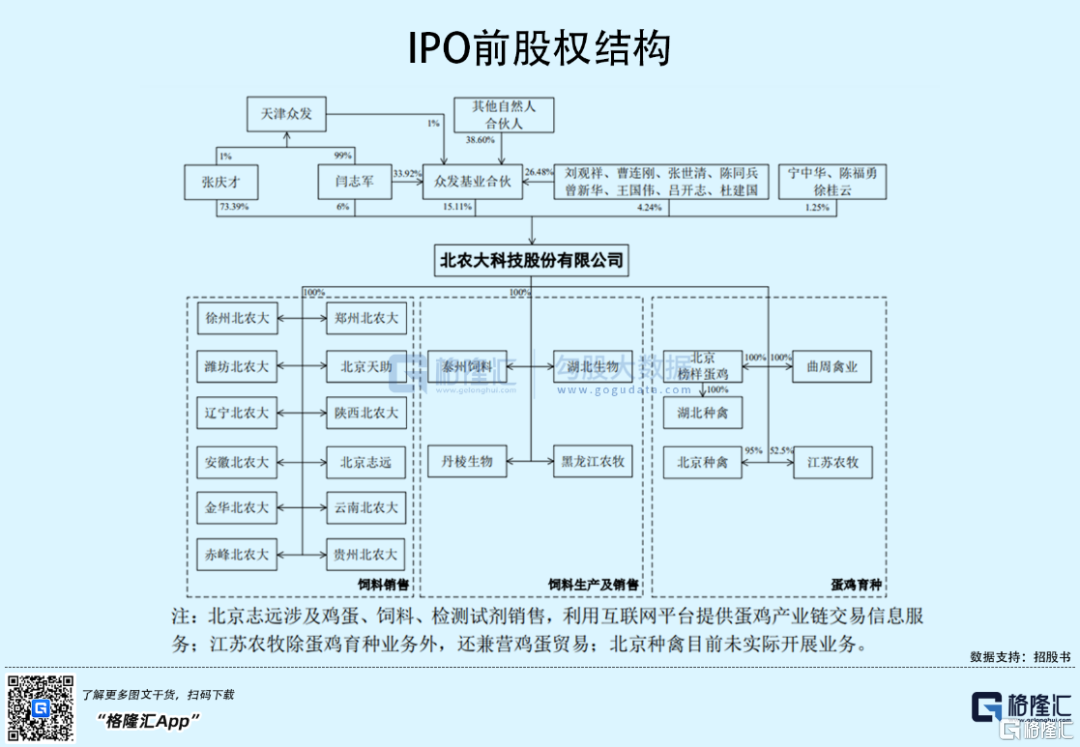

截至發行前,公司的控股股東為張慶才,實際控制人為張慶才、閆志軍夫婦,二人合計控制發行人94.50%的表決權。

1

市佔率較低

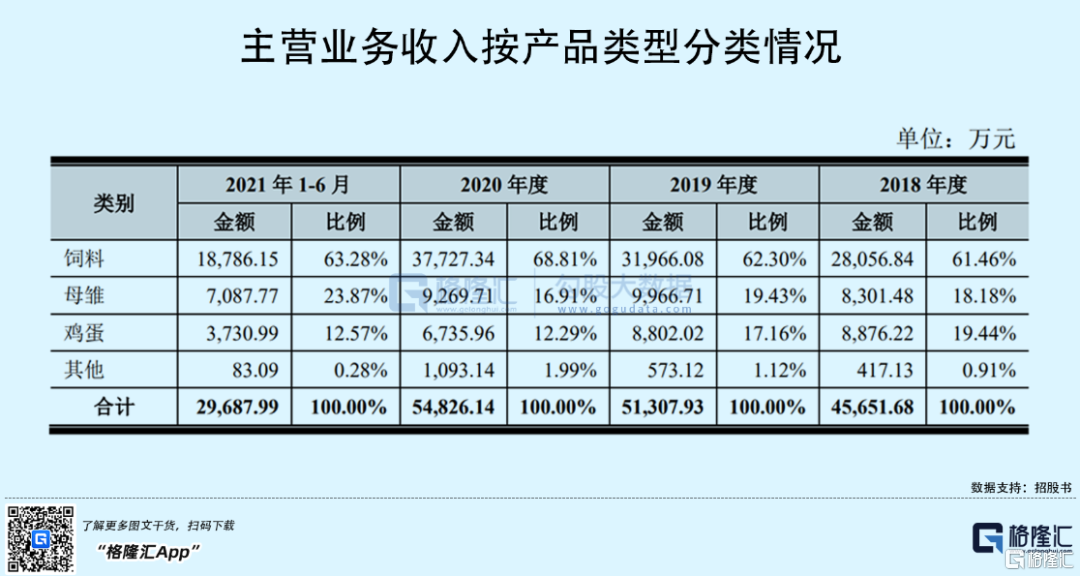

北農大的主營業務為蛋雞飼料研發、生產及銷售,蛋雞育種、擴繁及雛雞銷售,主要產品為蛋雞預混料和農大系列小型蛋雞商品代母雛。

2020年度,公司的飼料業務、母雛業務和雞蛋業務銷售金額佔主營業務收入比例分別為68.81%、16.91%和12.29%。

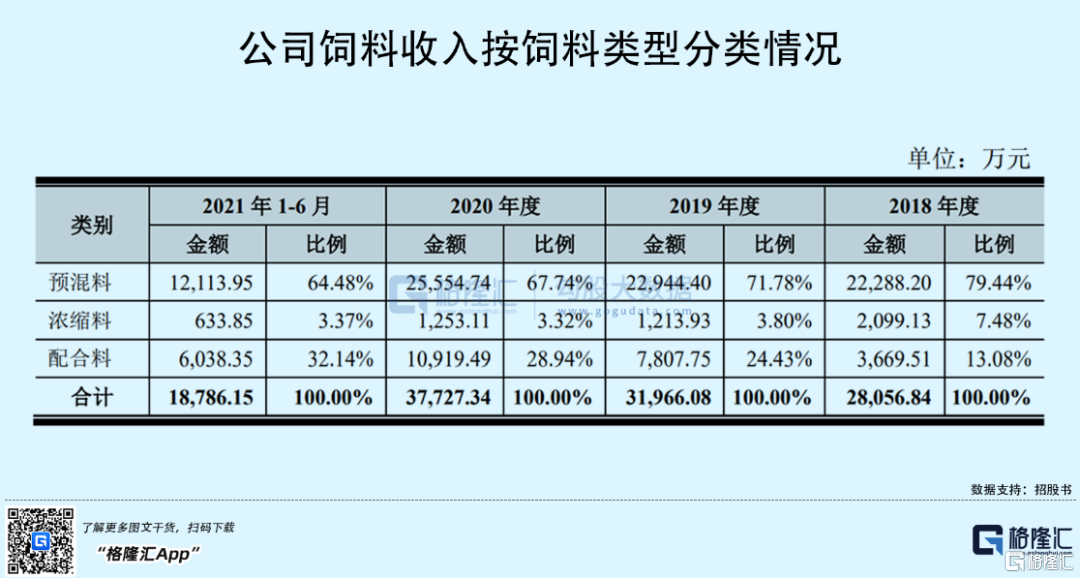

在北農大第一大飼料業務中,預混料的佔比更高,報吿期內,預混料銷售收入佔飼料業務收入的比例分別為79.44%、71.78%、67.74%和64.48%,佔比逐漸下降,而配合料的銷售佔比有所提升。

所謂配合料,就是在預混料的基礎上添加豆粕等蛋白質原料,再加以玉米等能量原料製成。

來源:招股書

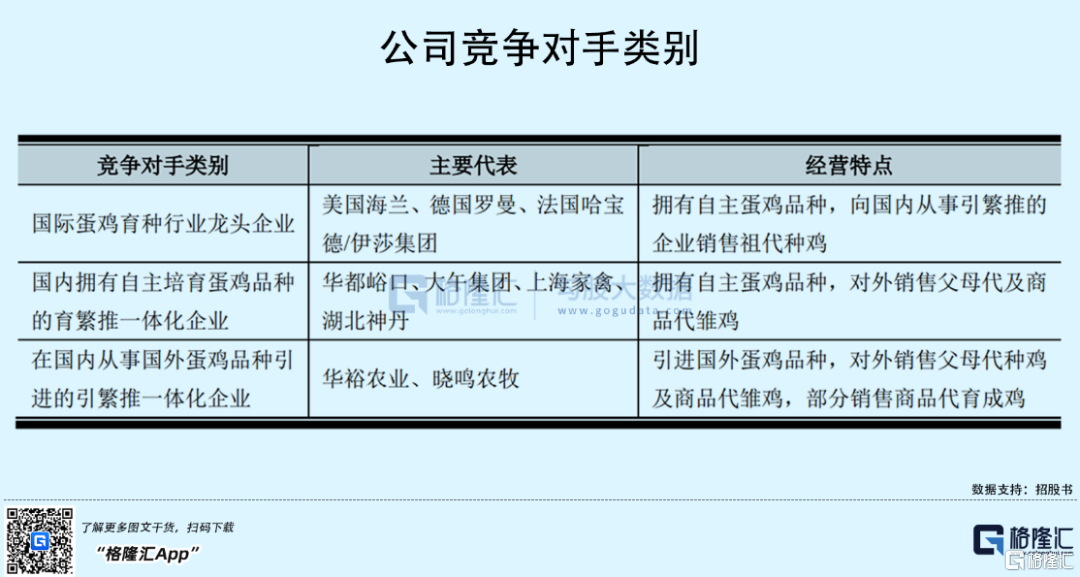

目前飼料上市公司中禽料銷售份額較大的分別為海大集團、新希望六和與禾豐股份。其中,海大集團的禽料業務偏向於水禽料,新希望六和與禾豐股份偏向於肉禽料,且均以配合料為主。

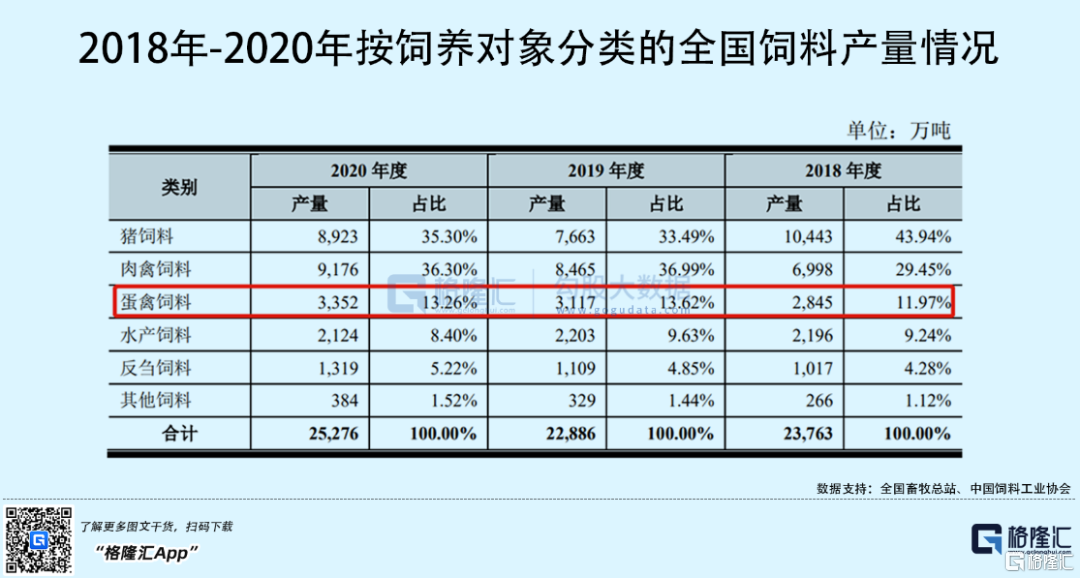

按飼養對象劃分,飼料可分為豬飼料、蛋禽飼料、肉禽飼料、水產飼料、反芻飼料和其他飼料六大類。其中,北農大瞄準的是在整個飼料行業中規模不算大的蛋禽飼料領域,2020年,蛋禽飼料全國產量為3351.9萬噸,佔比13.26%。

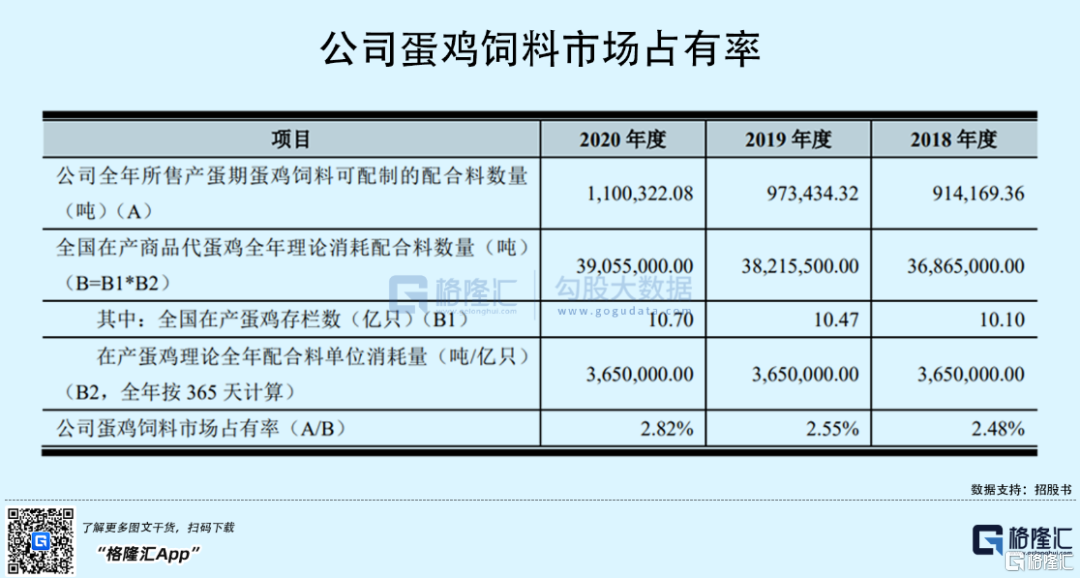

2018年至2020年各報吿期,北農大在蛋雞飼料行業的市場佔有率分別為2.48%、2.55%和2.82%,呈現小幅增長的趨勢,但市場份額較低。

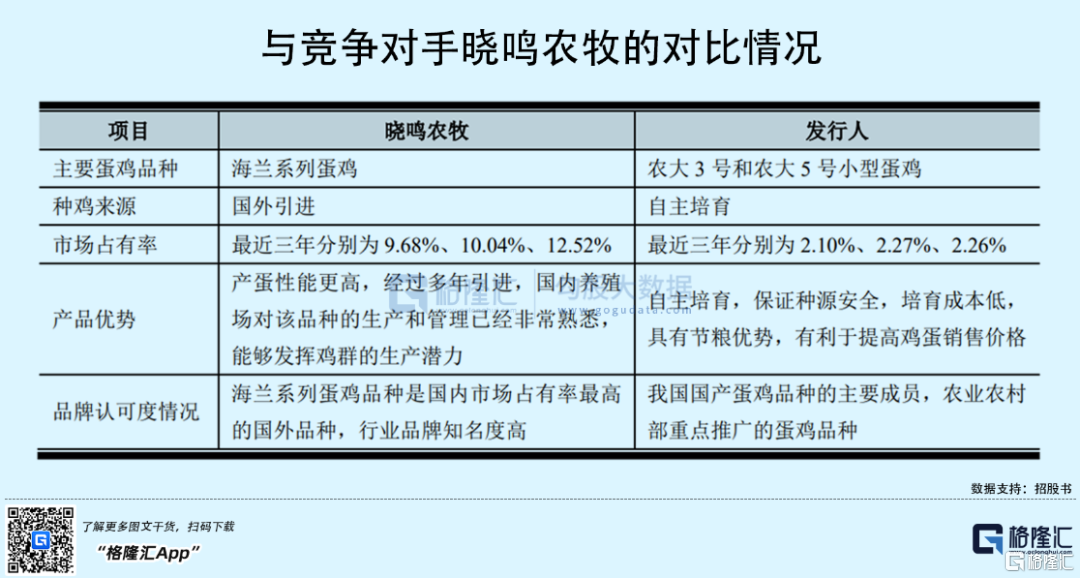

北農大的第二大主營業務為蛋雞母雛,報吿期內,公司母雛銷售價格波動趨勢與市場價格接近,近三年市場佔有率分別為2.10%、2.27%和2.26%,佔比較低。

目前我國上市公司中僅曉鳴農牧以蛋雞母雛為主要產品,曉鳴農牧引進的海蘭系列蛋雞是目前國內市場佔有率最高的國外品種,養殖規模較大。

在雞蛋業務方面,根據《中國禽業發展報吿》數據,2019年度、2020年度我國雞蛋產量為1871.17萬噸、1906.07萬噸。根據國家發展和改革委員會價格監測中心監測數據,2019年度、2020年度我國雞蛋平均出場價格為8.21元/千克、6.24元/千克。據此測算,我國2019年度、2020年度雞蛋產值約1536億元、1189億元。

2019年度、2020年度,北農大的雞蛋銷售收入僅8802.02萬元和6735.96萬元,由此可見,公司在雞蛋市場的市場佔有率也較低。

2

飼料業務毛利率逐年下降

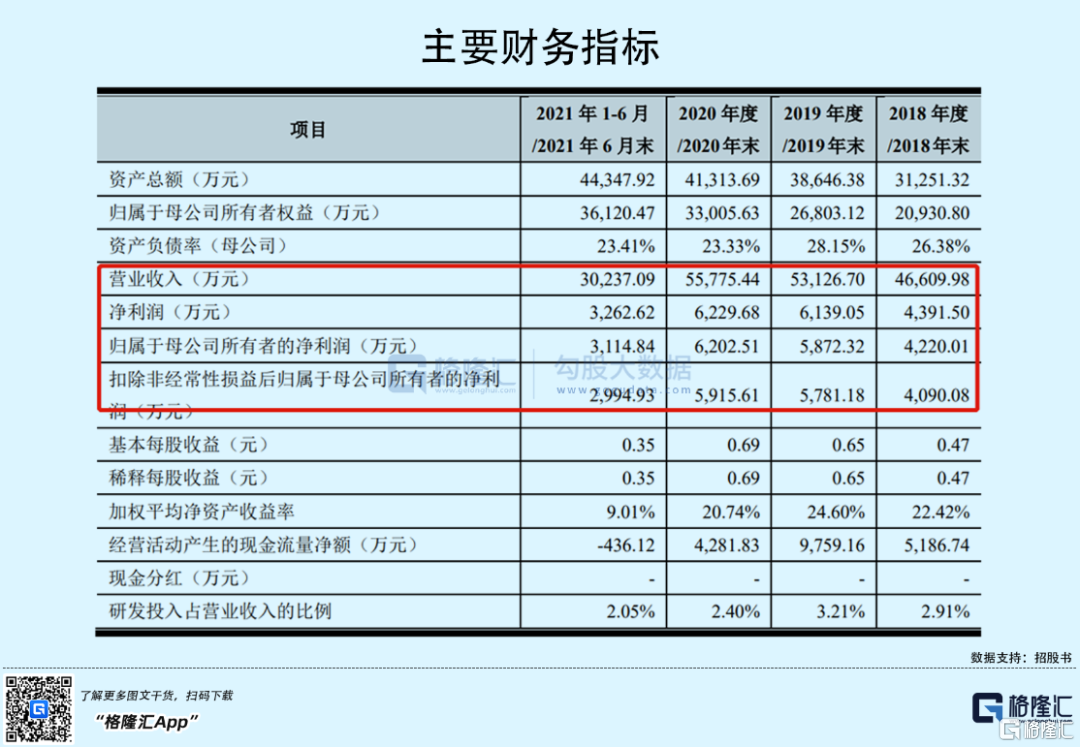

2018年至2021年1-6月報吿期,北農大實現營收分別為4.66億元、5.31億元、5.58億元和3.02億元;歸母淨利潤分別為4220.01萬元、5872.32萬元、6202.51萬元和3114.84萬元。

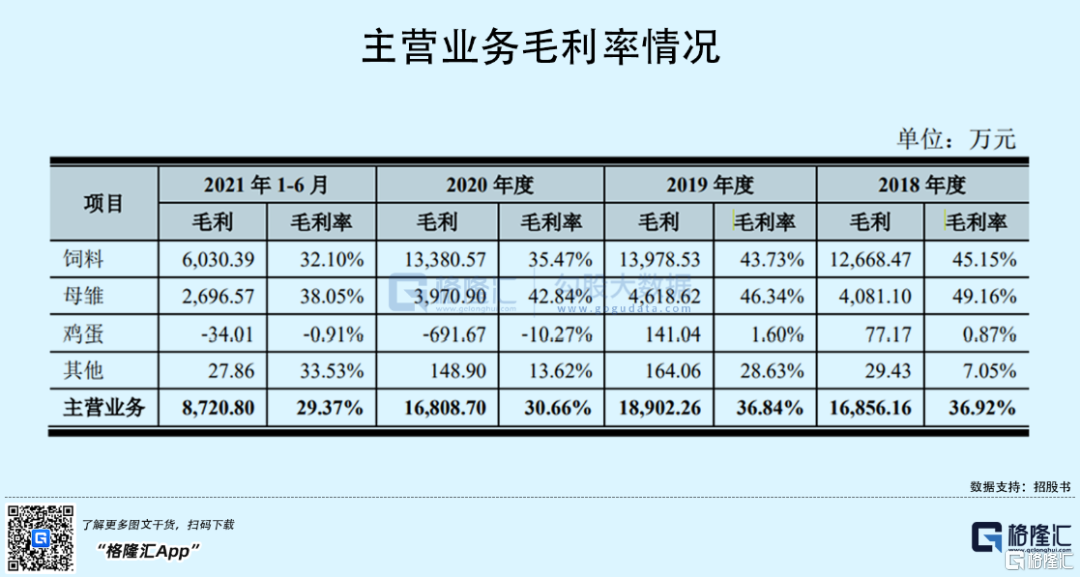

儘管公司的營收和淨利潤均呈現增長態勢,但期間內,其毛利率逐年下降,報吿期各期末,北農大的主營業務毛利率從36.92%下滑至29.37%,其中,飼料業務毛利率從45.15%下滑至32.10%。

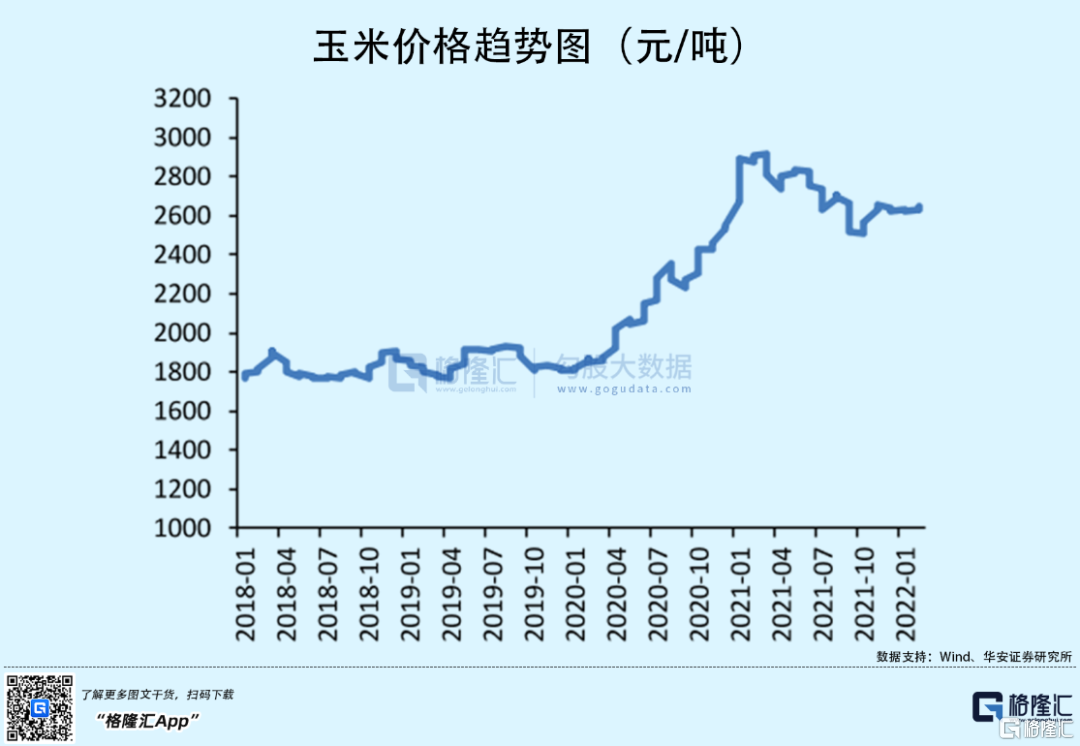

造成毛利率下跌的主要原因是,自2020 年以來,磷酸氫鈣、玉米、豆粕等主要飼料原料價格持續走高,以玉米價格為例,從2020年初的1996元/噸上漲至年末的2665元/噸,全年上漲40%,2021年玉米價格仍繼續上漲,最高至3004元/噸。由於公司未能及時轉移上游原材料成本漲價,使得單位成本漲幅高於銷售單價的漲幅,進而導致盈利空間受損。儘管當前上述主要原料價格均已出現回調,但仍處於高位水平,公司成本端仍承壓。

另外,飼料銷售收入中配合料佔比逐年上升,而配合料的毛利率水平較低,因此也導致公司的整體毛利率被拉低。

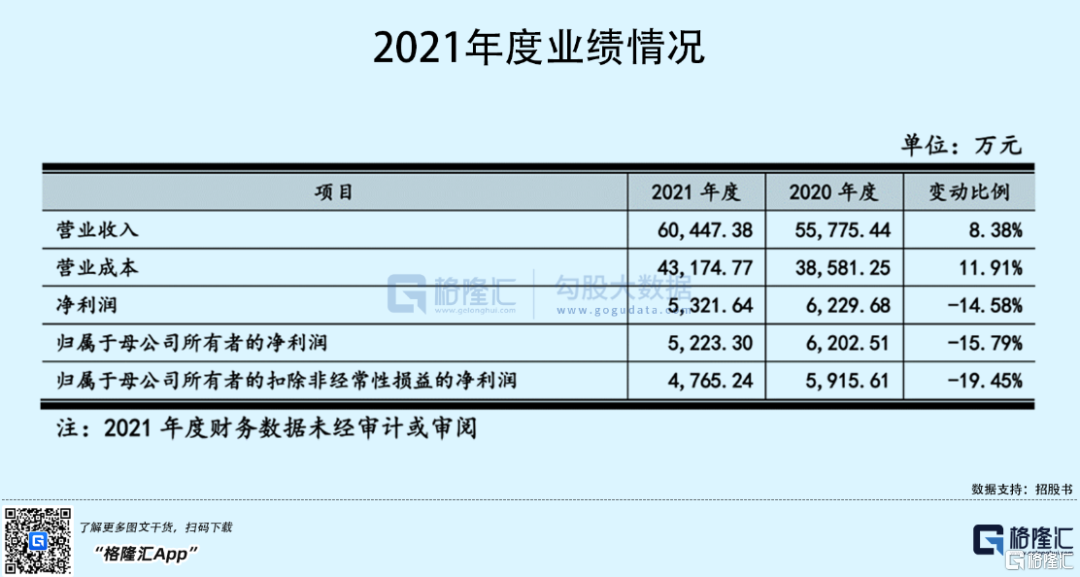

由於調價存在滯後性,北農大2021年業績也開始出現下滑,2021年度公司營收和歸母淨利潤分別為6.04億元、5223.30萬元,其中,歸母淨利潤同比下降15.79%。

3

結語

在蛋雞飼料業務方面,目前北農大在全國的飼料生產基地中僅有江蘇和湖北具備蛋雞配合料的生產能力,本次募集的資金將用於黑龍江的雞飼料擴產項目,以此可以彌補黑龍江農牧在蛋雞配合料生產線方面的短板。

整體來看,北農大的毛利率呈現下降的趨勢,且公司幾大主營業務市佔率都比較低,與行業內頭部企業存在一定的差距。未來,公司仍需繼續擴充產能,覆蓋種雞養殖基地佈局,完善蛋雞飼料產品線,從而提升公司的市場份額。