疫情捲土重來,地緣衝突爆發,國際局勢動盪不安,全球經濟和投資世界依舊面臨高度不確定性,石油、能源及工業金屬等大宗商品飆漲,全球金融市場泥石俱下,瀰漫着熊市的味道,中概股更是遭海外監管重錘繼而暴跌。

儘管市場迷霧重重,但透過業績這塊“試金石”,還是能夠看到長期深耕在一些賽道的頭部企業依舊展現出十足的韌性,比如國內領先的汽車交易服務平台---燦谷(CANG.US)身處汽車風雲變幻的大時代之下,不失成長性和業務韌性,去年表現更是可圈可點:

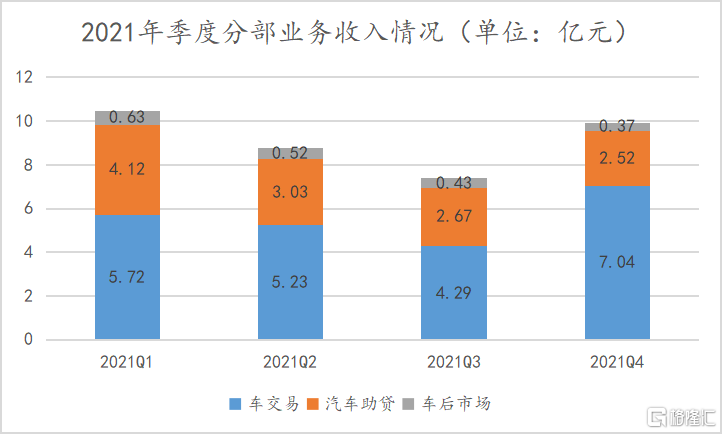

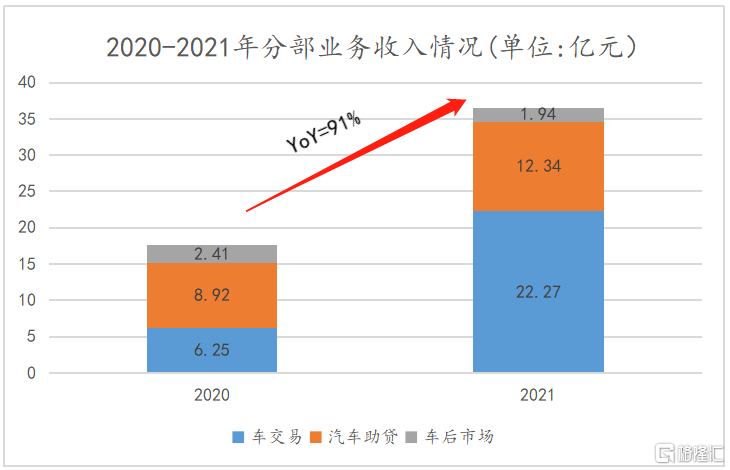

1)仍維持較高成長性:2021Q4營收10.51億元(人民幣,單位下同),高於管理層指引上限5%;2021年全年營收39.22億元,同比增長91%;

2)戰略轉型逐步進入“深水區”:2021Q4車交易業務收入同比增長29%達7.04億元,佔比達67%,環比大幅增加了13.4個pct;該分部全年收入更是同比漲超2.56倍;

3)包括車商服務平台(“燦谷好車”)、獲客導流(經濟人網絡)及配套的倉儲物流能力等在內的綜合服務生態在逐步完善;

4)繼續開拓新能源車後市場,推進與理想、高合等主機廠的服務落地。

當然,伴隨轉型不可避免地會造成短期陣痛,既有自身主動調整的關係,也有當前宏觀經濟與行業監管變化帶來的一些挑戰,比如:

1)傳統汽車助貸業務規模繼續收縮:2021Q4新增貸款57.33億元,環比減少約7.7%;

2)逾期率略微有所上升,但整體依舊可控,且公司預期在未來幾個季度將維持平穩。

整體而言,燦谷平台化戰略轉型成效凸顯,體現出頭部企業較高的業務韌性,雖因調整導致盈利階段性承壓,但考慮新能源車佈局展開對於後市場服務的拉動,以及理想汽車帶來的潛在投資收益,有利於逐步消化這部分壓力,總體瑕不掩瑜。

據分析人士認為,燦谷戰略轉型的意圖在於構建一個為汽車市場所有參與者提供一站式服務的平台,未來隨着平台上經銷商與交易不斷增多,其價值將持續增長。燦谷時下的總市值已明顯低於其賬面淨資產價值。數據顯示,截至2021年12月底,燦谷持有現金及現金等價物約14.35億元,短期投資資產約25.99億元,合共現金儲備約40.34億元。而當前公司的市值僅26億元不到。

以下是具體分析:

2021年全年收入近翻番,車交易業務成“中流砥柱”

首先,從季度收入變化來看,整體呈現V型走勢,這與去年乘用車大盤走勢基本一致:主要由於疫情衝擊,導致供需結構失衡局面,以“缺芯少電”為標誌的供應鏈緊張,加速行業被動去庫週期展開,同時上游原材料漲價潮也進一步對中下游主機廠及經銷商的擴張需求形成進一步壓制,尤其在去年第三季度“芯片荒”演繹至階段性高潮,就連長期堅挺的幾家豪車品牌都難逃銷量“滑鐵盧”。

(數據來源:公司季度財報)

其次,在去槓桿的宏觀背景下,汽車金融領域監管升級,燦谷基於對市場及監管形勢的預判,順應行業監管導向,自2021年二季度末起主動收縮助貸業務規模,通過科技工具和流程再造,提高業務韌性與運營效率。數據顯示,第四季度,公司新增助貸規模環比進一步收縮7.7%。

此外,受產品結構調整和大市場經濟環境走低等綜合因素影響,截至四季度末,公司所有已完成並在存續期的汽車貸款的M1+以及M3+逾期率分別1.62%和0.86%,環比微升,不過公司預計未來幾個季度將趨於平穩。

儘管受疫情衝擊,面臨宏觀經濟、行業等重重壓力,燦谷得益於車交易業務的穩步拓展,在去年全年仍然取得顯著的增長。2021年總收入39億元,相比上一年同期差不多翻了一番,其中車交易業務全年佔比達57%,已是“中流砥柱”。

(數據來源:公司季度財報)

另外,有分析指出,燦谷對車交易業務的專注有可能導致利潤率的下滑,若從長遠來看,考慮到巨大的潛在市場範圍以及作為燦谷平台化發展的戰略性選擇,因此有其發展的必然性和戰略價值。

若進一步拉長時間軸,會驚訝地發現,燦谷長期保持着較高的成長性。據公開數據統計顯示,2016年至2021年,公司總收入從4.34億元增至39.22億元,年均複合增長率達55%。

供應鏈與新能源雙線加碼,市場及服務能力同步發展

為了更好地理解燦谷的佈局策略及業務模式設計的特點、優勢,從而更準確地評估其未來發展前景。其實可以從產業鏈及技術路線兩個角度出發,將燦谷目前佈局的核心路徑分成兩條主線:一是供應鏈;二是新能源。這也是目前市場共識度最高、確定性最強的兩大方向。

供應鏈方向,燦谷主要面向經銷商以及主機廠,以汽車交易為核心入口,以降本增效為導向,通過整合汽車產業上下游資源,並依託自身在汽車金融領域所累積的資源及數字化技術能力,提供囊括汽車交易價值鏈條的一攬子解決方案。

其中,去年5月底推出的B端車商服務小程序“燦谷好車”便是重要的抓手。通過線上智能平台和線下服務網絡有機結合,構建車輛在線匹配與線下交易閉環,為車商提供涵蓋交易、物流、金融、保險等的全鏈路服務,比如通過“燦谷好車”,車商最快30分鐘即可找到所需車型,並自動匹配距離最近的前置倉發貨,最快可實現當日達。同時,低保證金包郵布展服務也將助力經銷商豐富展廳車型種類,提升獲客、鎖客能力。目前已有400餘家車商申請布展,在展車商近百家。

“燦谷好車”上線以來,加速實現對於車商的滲透。據官方披露,截至去年四季度末,“燦谷好車”合作車商數達6394家,覆蓋31省、305個城市;自2021年5月推出以來,累計瀏覽量突破200萬,第四季度活躍車商佔比達31%。小程序上自營車輛53款,覆蓋13個品牌,其中新能源品牌9個、24個車系。

顯然,燦谷並不滿足於現有的近5萬的經銷商渠道(接近八成是非4S店),其還在努力打造一張獨立的經紀人網絡來擴充自身的私域流量(B端)及運營能力。據瞭解,截至去年四季度末,燦谷的經紀人網絡已覆蓋全國12省,擁有註冊經紀人超21000名,併為其配備905個支點經銷商。

在新能源方向,與主機廠展開深度合作,沿着汽車交易服務鏈條,探索各種場景下的業務落地的機會,比如以保險促成為切入點,與理想、高合汽車等探索打開車後服務市場;又如以車交易促成為導向,四季度在雲南、貴州和重慶等6省市組織了9場線下新能源汽車體驗活動,涵蓋極狐、小鵬、天際、朋克和合創等品牌,撮合意向訂單數十台。

除開拓市場之外,燦谷也在同步強化配套的線下倉儲物流能力。據瞭解,截至第四季度末,累計合建前置倉93個,覆蓋全國91城。

在圍繞供應鏈與新能源兩大方向對於燦谷去年的一些重點佈局大致梳理的基礎上,不難看到背後較為清晰的路徑:一方面,開拓市場,通過盤活存量的經銷商,同時開發新能源品牌等增量客户;另一方面,拓展服務及運營能力,包括擴大並優化現有的線上及線下渠道、物流倉儲服務網絡,同時推進與品牌商服務機會的落地等。

對於下一階段平台化建設的重點,燦谷的管理層也給出了較為明確的方向:

一方面,依託燦谷深植下沉市場的渠道網絡和服務能力,以及與智能新能源車的業態契合,打造下沉市場新能源汽車的銷售能力,為車商提供差異化且符合本地市場需求的車源,同時助新能源廠商實現其在下沉市場的“最後一公里”;

另一方面,搭建有助於提升車商黏性的賦能體系,向車商提供直擊其業務痛點的系統、工具、線上服務響應和線下落地服務,以目前三大業務板塊進行延伸,提供有競爭力的供應鏈服務,真正為車商提供其發展所需的平台化資源及服務。

小結

在關鍵時期的轉型,往往考驗一家企業的綜合管理能力與經營效率。同時,考慮到疫情及監管等因素帶來的行業衝擊和深刻變化,燦谷業務表現讓然稱得上是令人欣喜的和期待的。

目前燦谷的總市值已明顯低於賬面現金資產價值,公司也於去年8月拋出一筆5000萬美金的回購計劃,釋放出明顯信號。據公司披露,截至2021年12月31日,公司已回購510.37萬ADS,耗資2011萬美金。

不過當前市場極端悲觀情緒主導,燦谷身處的美股離岸市場更是重災區,即便再便宜也難以下手。假如看好未來汽車供應鏈和新能源兩大方向,擁有下沉市場的燦谷的長期價值仍是不容忽視的,一旦市場情緒轉好,像這種超跌的很可能率先回血。