本文來自: 天風研究,作者:孫瀟雅

核心觀點

1、為什麼看好分佈式光伏賽道?

(1)盈利高:項目經濟性、產業鏈盈利水平強於集中式(户用IRR可高5pct)

(2)空間大:2021年户用、工商業光伏滲透率僅1.4%、4.6%,預計2025年新增裝機分別可達45、27GW

(3)增長動力強:

經濟性:各地經濟性持續提升,多省具備增長潛力

政策:整縣推進合作開發調動投、建雙方積極性,能耗雙控、浮動電價刺激工商業裝機需求

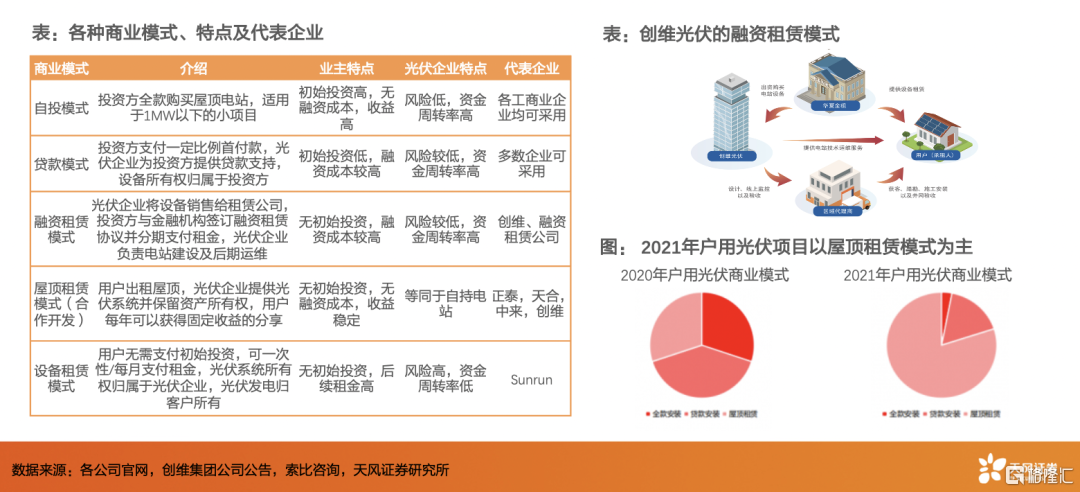

商業模式:融資租賃、屋頂租賃降低屋頂業主投資門檻

2、產業鏈上的投資機會

(1)環節選擇:安裝商>逆變器>組件

(2)安裝商環節:國內市場集中度低,大型安裝商憑較強的渠道能力、系統設計&集成能力、智能化運維能力與央國企合作,市佔率有望快速提升

(3)組件、逆變器環節:市場集中度高且加速向龍頭集中,組件、逆變器龍頭憑藉強大的品牌渠道、客製化能力實現強者恆強,對組件級關斷的關注長期利好微逆方案

3、建議關注公司

(1)重點推薦市場空間最大、盈利水平高的安裝商環節,建議關注:

户用:正泰電器、中來股份

工商業:蘇文電能、芯能科技

(2)重點推薦投入產出比高、市場空間增長快的逆變器環節:

組串式:陽光電源、錦浪科技、固德威

微逆:禾邁股份

2021年是國內分佈式“大年”,也是户用光伏享受國家補貼的最後一年。那麼無補貼時代下我們為什麼看好國內分佈式光伏賽道?分佈式產業鏈上有什麼投資機會?

1. 無補貼時代下,分佈式已具備依靠市場力實現高增的條件——盈利水平高+成長空間大+增長動力強

從盈利水平看,

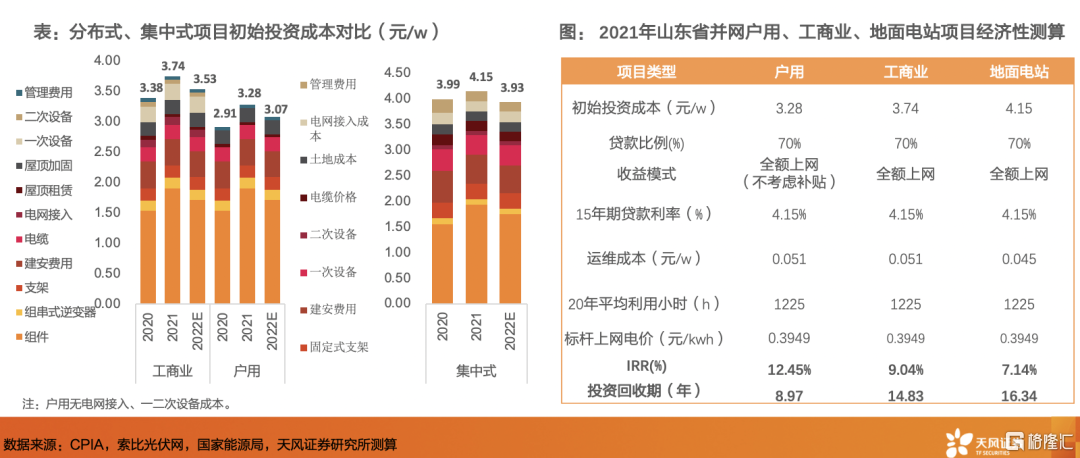

1)分佈式經濟性強於集中式。據我們測算,21年户用、工商業項目IRR比集中式高5.3%、1.9%,若採取“自發自用、餘額上網”模式,IRR可進一步提升。

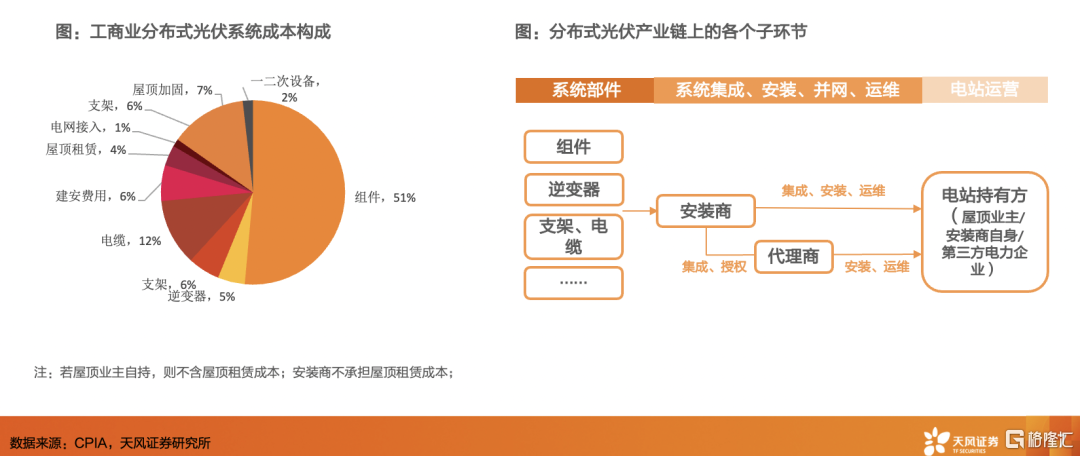

2)產業鏈主要環節(組件、逆變器、安裝商)盈利水平也高於集中式。分佈式組件、逆變器毛利率較集中式高1-4%、4%,安裝商淨利率較集中式高6.1%。

從成長空間看,

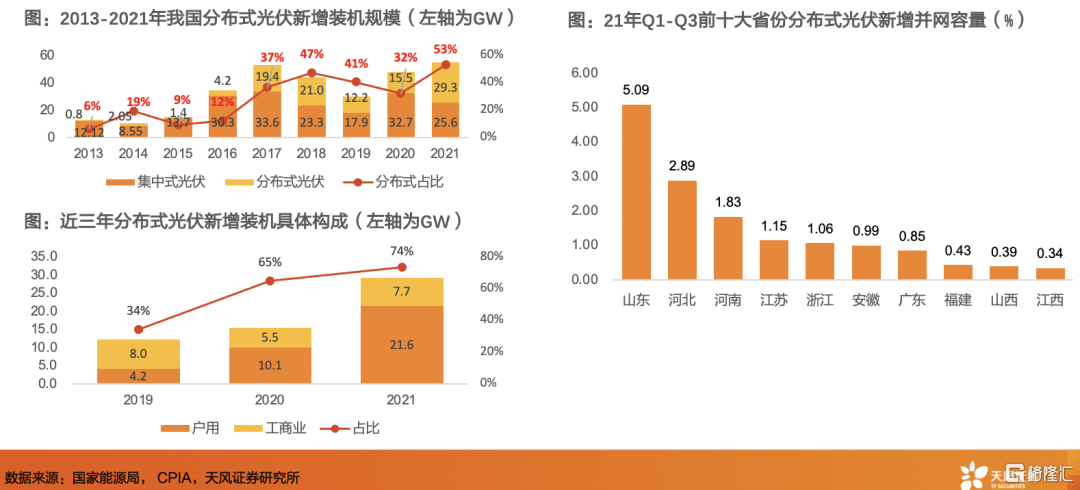

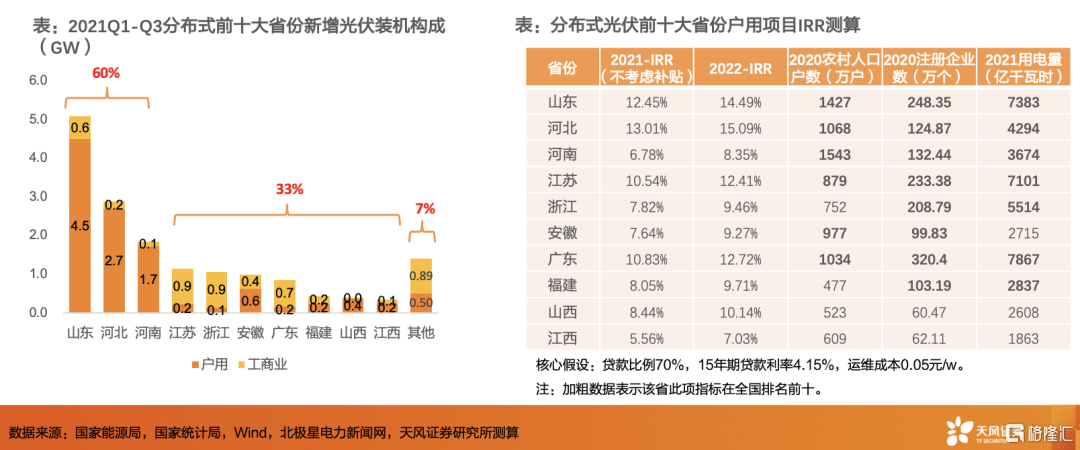

1)過去:21年分佈式需求大增,佔比首超集中式光伏達53%,其中户用在分佈式佔比70%+,中部、東部沿海省份分佈式發展較好,21年山東、河北、河南新增分佈式裝機排名全國前三。

2)未來:户用、工商業市場均有較大增長潛力。我們測算可知21年户用、工商業屋頂光伏滲透率僅為1.4%、4.6%(累計裝機規模/總可裝機規模)。同時,我們預測2025年户用、工商業光伏滲透率可穩步提升至5.3%、8.3%,對應户用22/25年新增裝機分別約30/45GW,工商業新增裝機分別約14/27GW。

從增長動力看:

1)經濟性是核心驅動力。各地分佈式經濟性持續提升,若22年組件價格回落,户用初始投資成本3.07元/w,預計前十大分佈式省份户用項目IRR均超7%,粵、蘇、浙、皖、閩增長潛力大。

2)政策落地是加速器。整縣推進下分佈式打包開發吸引央國企入場,民企代開發也可調動雙方投建積極性,21年末全國試點縣已備案但未併網項目已達28.45GW,加速户用滲透;能耗雙控(煤電使用受限)、電價市場化改革(交易電價最高漲幅為基準價的20%,用電高峯期電價或大幅提升)刺激工商業裝機需求。

3)新興商業模式擴大分佈式受眾。融資租賃模式下零初始投資成本,自投門檻降低,吸引大批潛在客户(代表企業:創維);屋頂租賃模式(合作開發模式)滿足人們無風險投資心理,吸引大批農村屋頂業主合作(代表企業:正泰、天合、中來)。

2. 分佈式產業鏈上有什麼投資機會——各環節可投資性如何?未來市場如何變化?分佈式企業需要具備哪些競爭要素?

環節選擇:首先考慮市場空間&盈利水平(影響利潤空間),其次考慮投入產出比(影響資金回籠速度),分佈式產業鏈各環節投資價值大致排序為:安裝商>逆變器>組件。

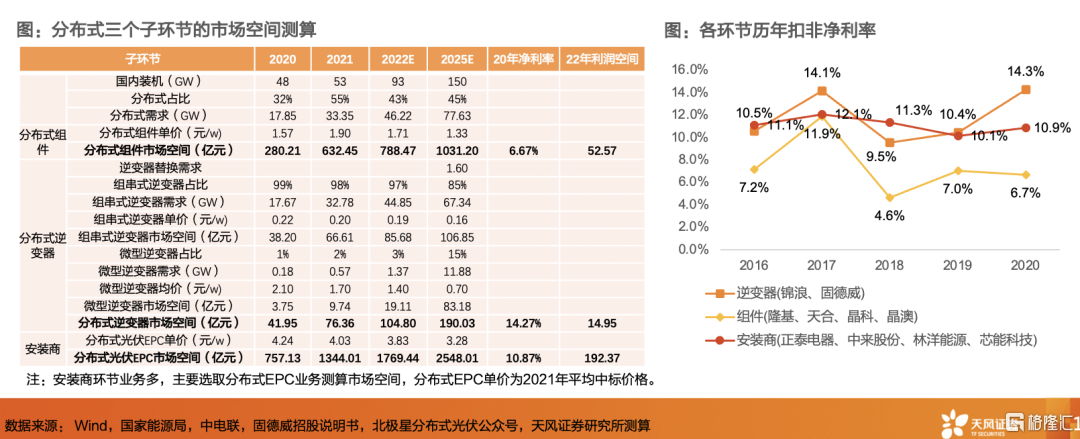

1)首先,根據市場空間&盈利水平對三大環節進行比較。從市場空間看,安裝商>組件>逆變器。預計22年組件、逆變器、安裝商在國內分佈式市場空間分別為788、105、1769億元,20-25年CAGR為30%、35%、27%。從盈利水平看,逆變器>安裝商>組件。20年組件、逆變器、安裝商環節扣非淨利率分別為6.7%、14.3%、10.9%,若以此粗略測算各環節利潤空間,22年三大環節利潤空間分別為40.7、11.5、187.6億元。綜合來看,安裝商環節市場空間最大、盈利水平相對較高、利潤空間最大,投資價值較高。

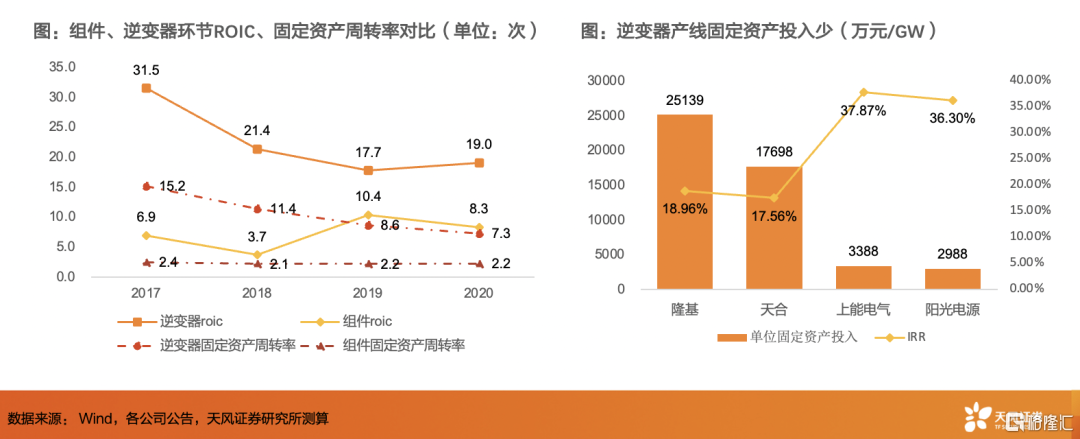

2)其次,根據投入產出比對組件、逆變器環節進行比較。從投入產出比看,逆變器=安裝商>組件。20年逆變器環節ROIC、固定資產週轉率分別較組件環節高11%、5%,且固定資產初始投入少(逆變器固定資產投資0.3億元/GW左右,組件為2億元/GW左右)。安裝商若通過系統集成、EPC、電站開發、運維獲取收入,固定資產初始投入也較少。綜合來看,儘管逆變器在國內分佈式市場利潤空間小於組件,但市場空間增長最快、成長性最強,且資金回籠速度明顯高於組件環節,因此投資價值也較好。

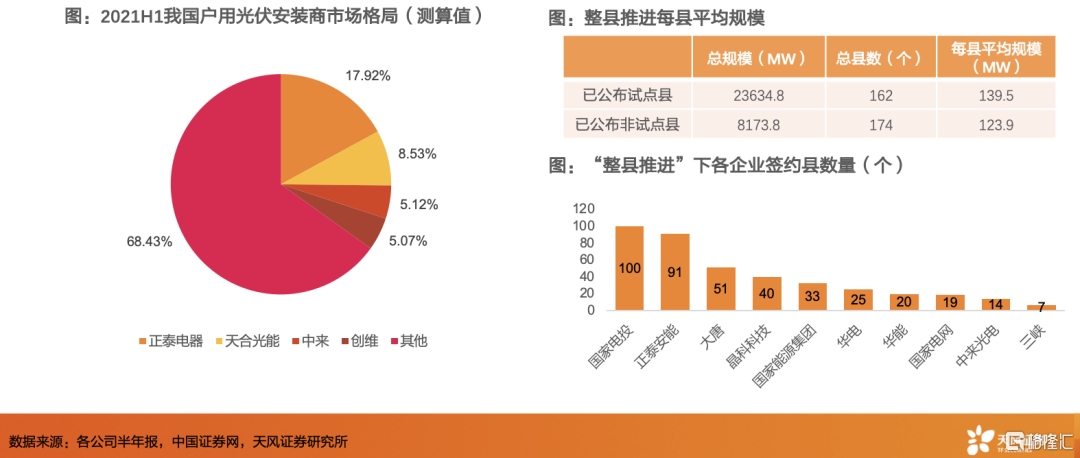

安裝商環節——競爭格局未穩定,短期市場集中度有望明顯提升。

1)目前國內分佈式市場集中度較低,2021年上半年CR4約為37%(正泰、天合、創維、中來)。由於整縣推進採取規模化開發(單縣開發規模可達140MW)、央國企簽約縣數多且代開發意願強,預計短期內具備GW級全生命週期管理能力(開發、設計、施工、運維)的大型安裝商更受央國企業青睞,市佔率有望明顯提升。

2)通過分析大型安裝商的競爭要素,我們認為公司發展前期主要看渠道能力、融資能力,中期看系統設計與集成能力,後期更關注智能化運維能力(項目分散,運維難度大)。

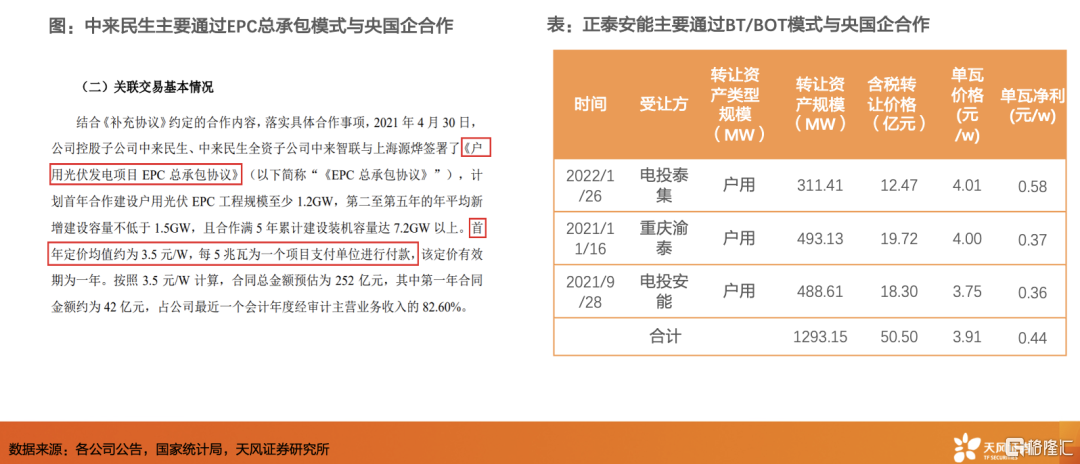

3)在多種競爭要素加持下,除了自持/向農户出售電站,頭部安裝商紛紛與央國企開展合作,形成更多元的盈利模式,主要包括:前期獲取一次性開發&建設收入(3.5-4.01元/w)、後期提供售後運維獲取長期運維收入(0.04元/w/年)。

逆變器、組件環節——強者恆強,市場加速向頭部企業集中。

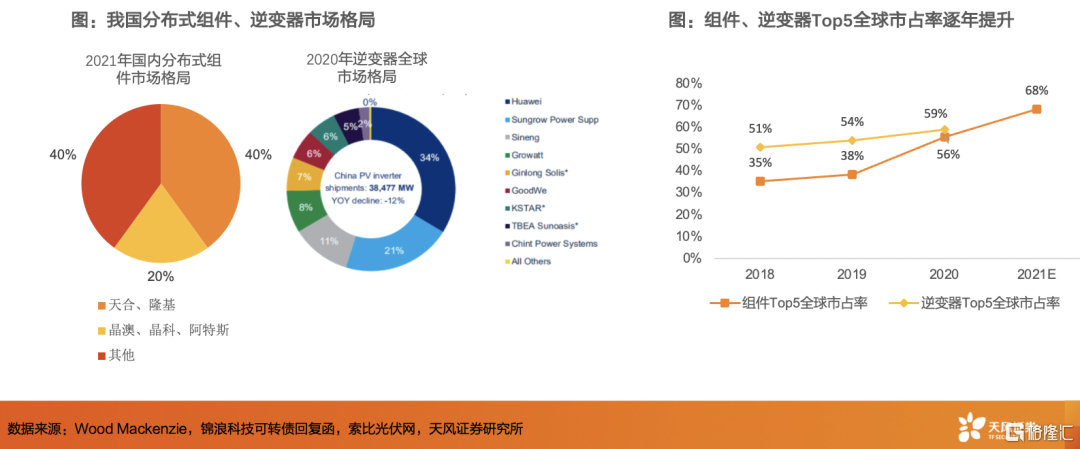

1)逆變器、組件屬於充分競爭行業,市場集中度較高,2021年國內分佈式組件CR5約60%(隆基、天合、晶澳、阿特斯、晶科),組串式逆變器優勢企業陽光、錦浪、固德威等在國內分佈式的市場份額也較高,僅錦浪一家市佔率已達31%。

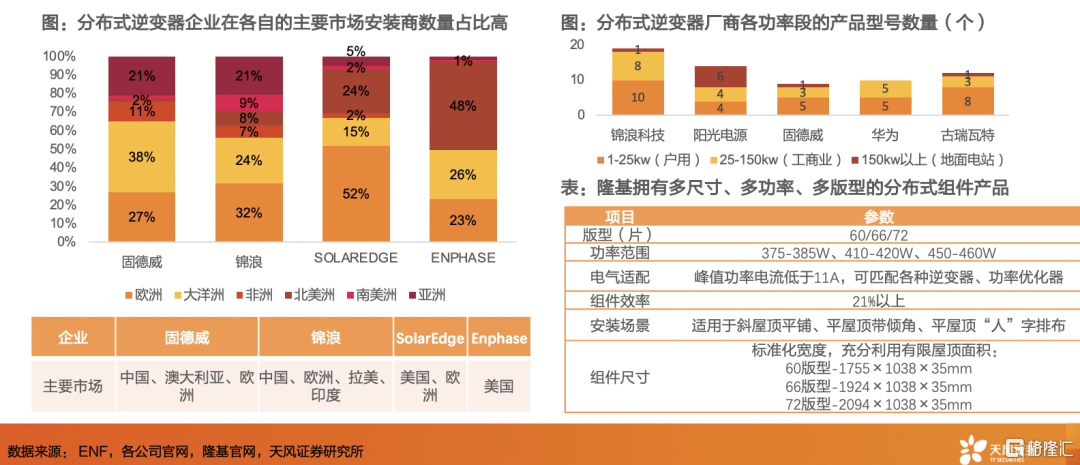

2)分佈式客户短期化、分散化、非標化,品牌渠道、客製化能力(組件版型包含60/66/72,各品牌逆變器型號數>8)是逆變器、組件頭部企業的共性競爭要素,同時,C端客户對光伏瞭解不專業,重視品牌背書,未來綜合實力強的頭部企業更受歡迎。

3)長期來看,國內對分佈式逆變器組件級關斷功能的關注將利好微逆方案(組件級關斷功能最優)。

3.投資建議:

重點推薦市場空間最大、盈利水平高的安裝商環節:建議關注户用安裝商【正泰電器】(渠道、運維優勢加深品牌護城河)、【中來股份】(户用、N型TOPCon雙輪驅動,全週期資產管理能力受央國企青睞),建議關注工商業安裝商【蘇文電能】、【芯能科技】。

重點推薦投入產出比高、市場空間增長快的逆變器環節:推薦【陽光電源】(國民知名度高,21年發力國內户用市場)、【錦浪科技】(成長速度快、產品迭代迅速、分佈式全場景覆蓋)、【固德威】(快速響應+融資擔保拓展國內市場,儲能逆變器國內應用前景好),建議關注微逆企業【禾邁股份】。

風險提示:行業裝機不及預期;原材料漲價風險;市場競爭加劇風險;測算具有主觀性,僅供參考

報吿來源:天風證券股份有限公司

報吿發布時間:2022年3月10日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。