公開消息顯示,上交所披露科創板上市委2022年第17次上市委審議會議結果公吿,大連優迅科技股份有限公司(以下簡稱“優迅科技”)首發過會,保薦機構是國泰君安證券。

圖片來源:官網

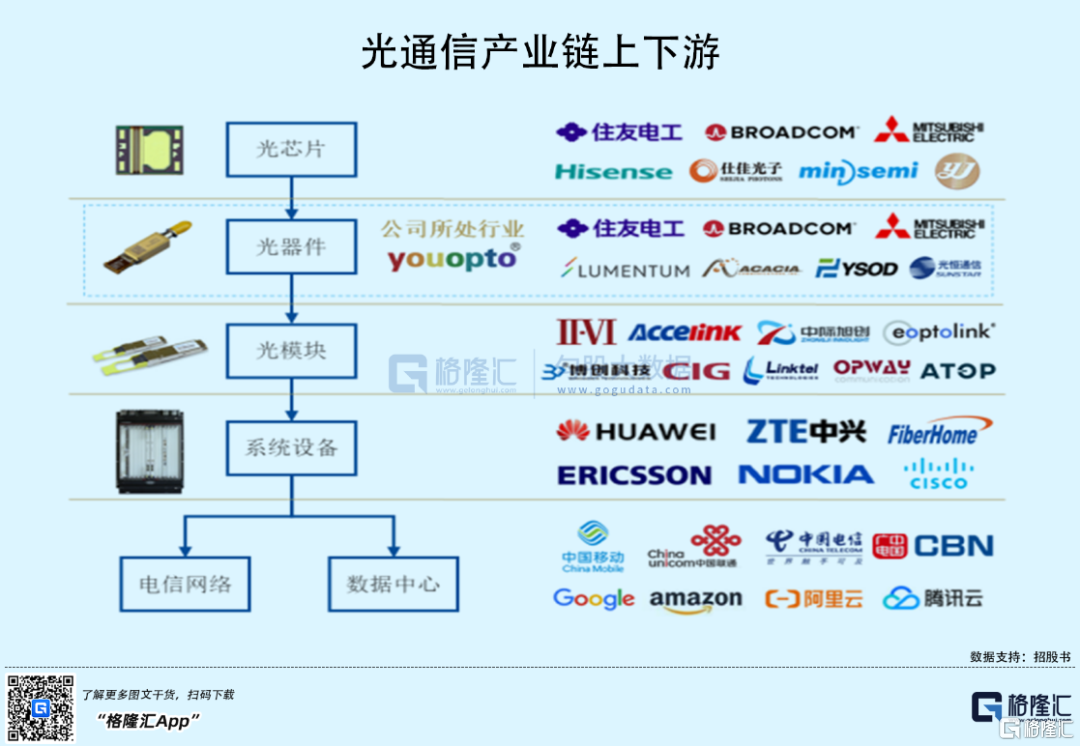

優迅科技的主營業務為光器件的研發、設計、生產和銷售,主要產品應用於光通信和光傳感兩大行業,終端應用場景涵蓋電信傳輸網絡、數據中心、廣電網絡、航空航天、環境和安全監測等國家重點發展的領域。

公司處於光通信行業上游的光器件環節,採購激光器、探測器芯片,與 TEC、自由空間隔離器、非球面透鏡等元器件通過光器件設計製造工藝生產出 TOSA、ROSA 等光器件產品,銷售給下游光模塊廠家。目前在光通信器件領域,公司量產產品涵蓋 2.5G、10G、100G 等傳輸速率,在研或小批量試生產 200G、400G 產品,傳輸距離覆蓋 10km 至 120km,可滿足TDM、CWDM、LWDM、MWDM、DWDM 等各類信道複用方案的需求。

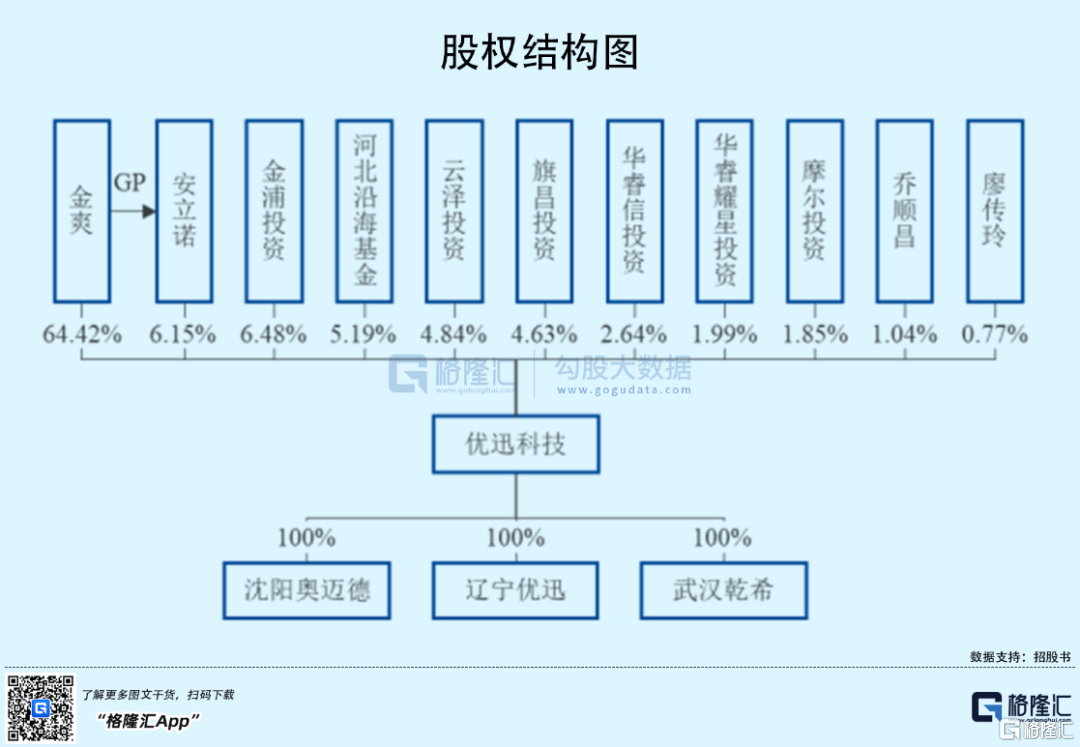

本次發行前,公司實際控制人廖傳武、金爽夫婦直接及間接控制公司 70.57%的股份。按照本次擬公開發行股份 1,500 萬股計算(不考慮採用超額配售選擇權發行的股票),本次發行後,公司實際控制人將直接及間接控制公司 52.93%的股份。

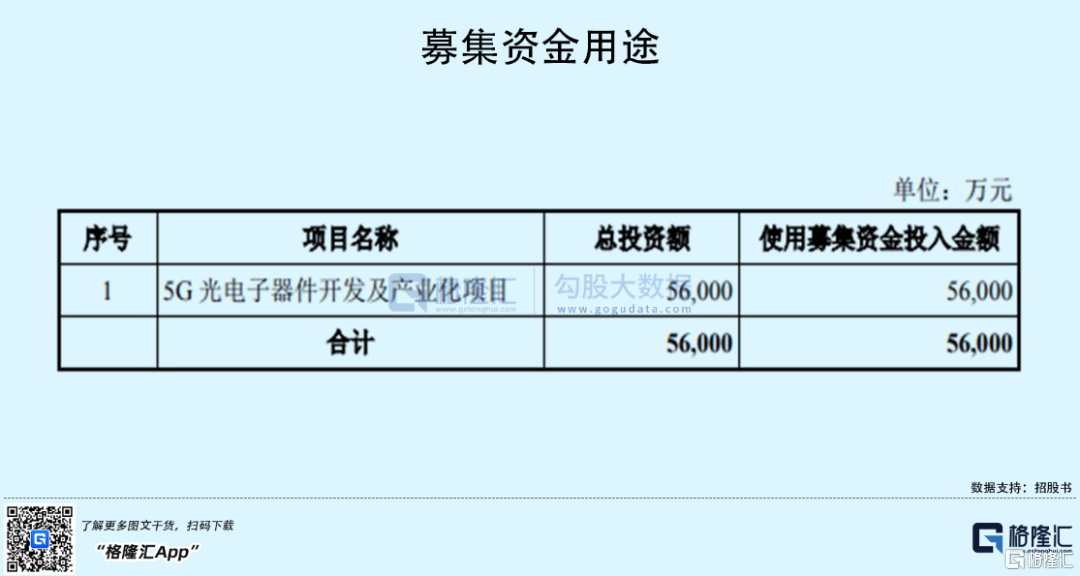

本次IPO擬募資5.6億元,主要用於5G光電子器件開發及產業化項目。

1

依賴前五大客户

經過數十年的更新和迭代,光通信技術已經能夠適應未來高速增長的海量數據需求,而數據流量需求的持續增長為光通信行業的發展提供了持久的驅動力,預計到2022 年,全球光傳感器市場規模將增至1836億元,2016-2022年複合增長率達5%,中國光傳感器市場規模將增至1180億元,2016-2022 年複合增長率達 7%。

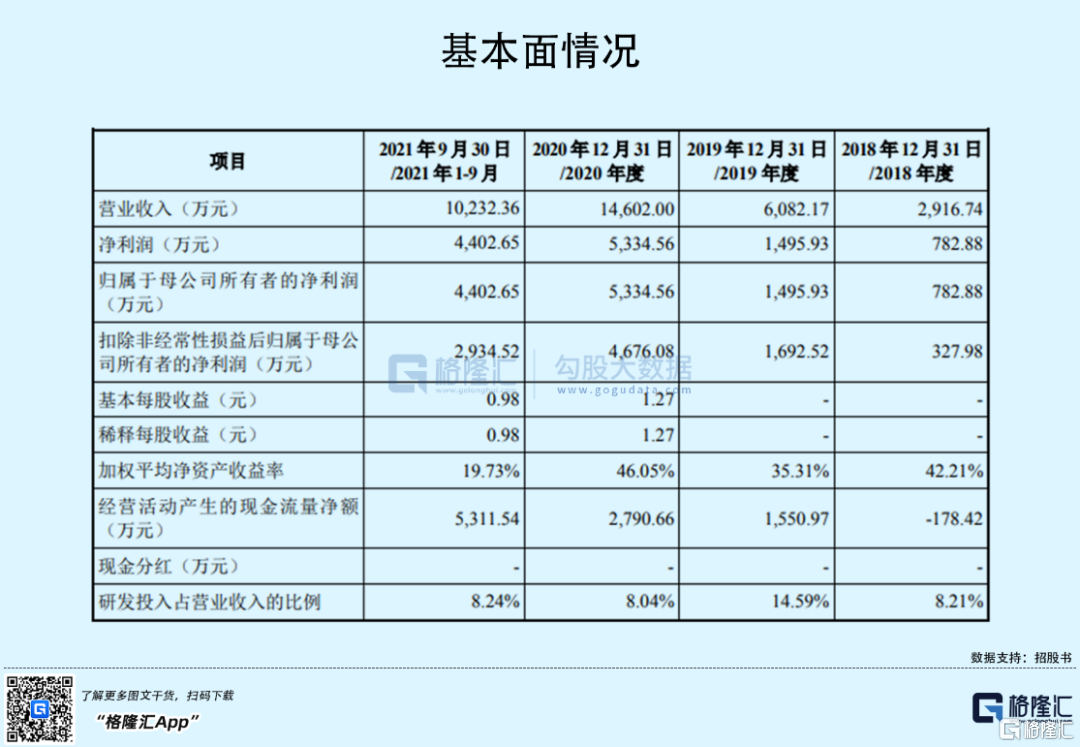

報吿期內,優迅科技的營業收入分別為2916.74萬元、6082.17萬元、1.46億元、1.02億元,值得注意的是,2021年市場需求變化導致 10km 傳輸的 100G 光器件產品銷量下滑,拉低了 2.5G、10G 光器件產品帶動的營業收入增長率,整體營業收入增速放緩;歸屬於母公司所有者的淨利潤為782.88萬元、1495.93萬元、5334.56萬元、4402.65萬元。

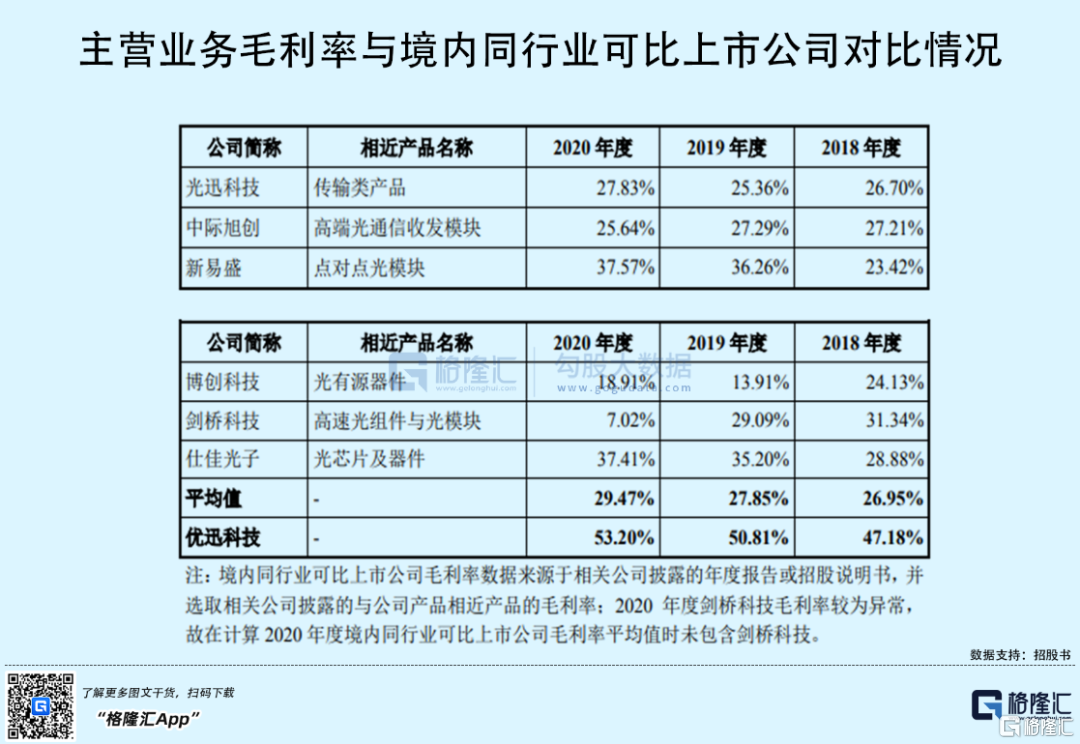

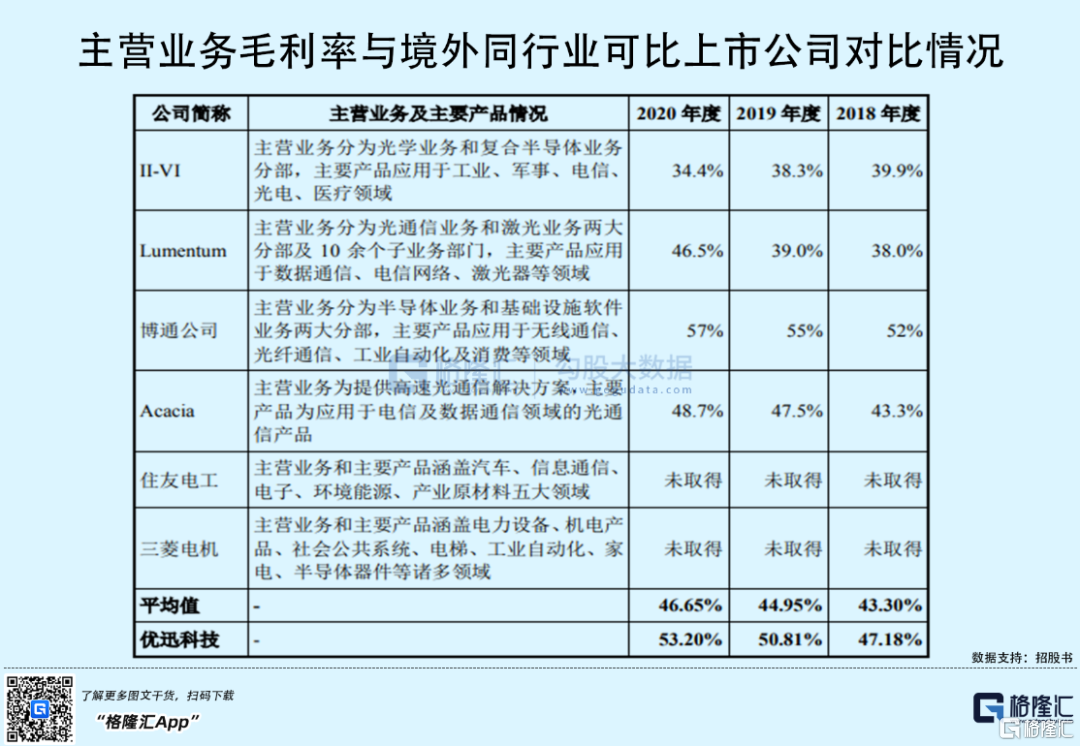

報吿期各期,公司主營業務毛利率分別為47.18%、50.81%、53.20%,整體高於境內同行業可比上市公司以及境外同行業可比上市公司的均值。

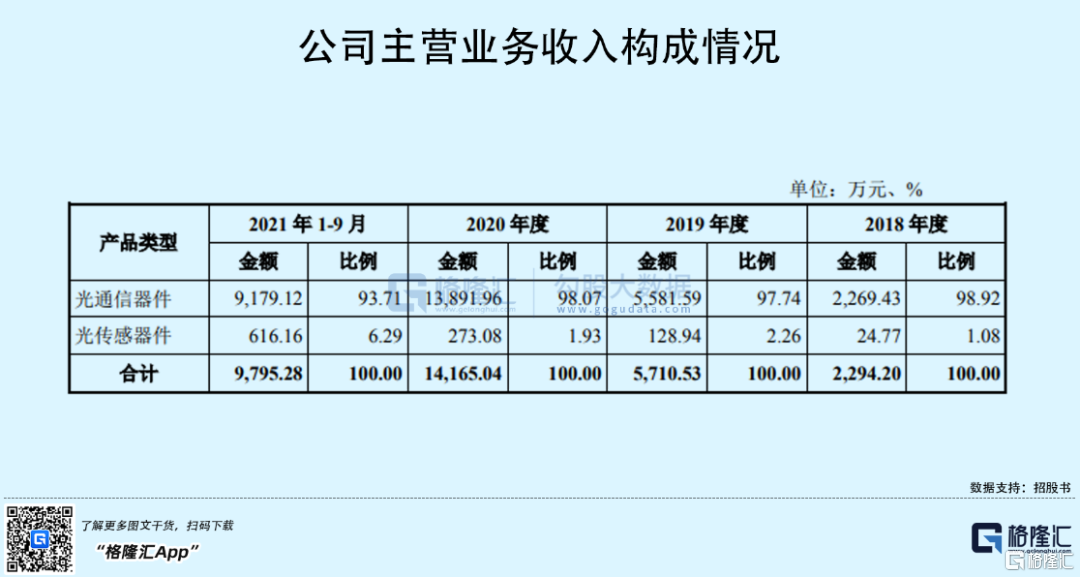

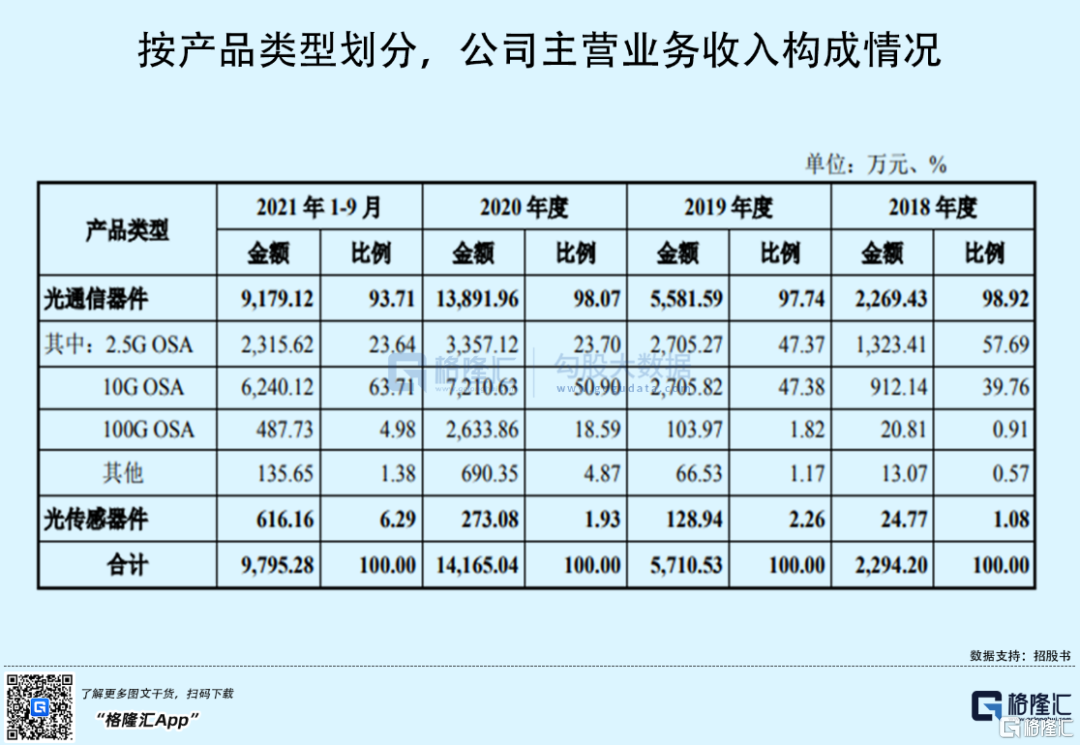

具體來看,報吿期內,優迅科技的光通信器件產品銷售收入佔主營業務收入的比例均超九成,為公司主要產品,其中,2.5G OSA、10G OSA 產品的銷售收入佔比較高。

要知道,光器件行業下游市場具有準入門檻高、市場參與者相對集中的特徵。報吿期內,優迅科技的主要客户為行業下游光模塊廠商及設備廠商,公司向前五大客户的銷售收入合計佔當期營業收入的比例分別為 75.75%、63.87%、67.29%和 62.00%,存在一定的客户集中情況。若公司下游主要客户的經營狀況或業務結構發生重大變化並減少對公司產品的採購,或出現主要客户流失的情況,可能會導致經營業績的下滑風險。

具體來看,優迅科技目前的主要客户為武漢聯特、四川華拓、新易盛等波分複用光模塊製造企業,國內前五名光模塊企業中,新易盛為公司報吿期內主要客户,公司對中際旭創、華工科技已實現持續批量銷售但目前銷量暫時較小,尚未實現對光迅科技、海信寬帶的銷售,可以發現,公司對下游光模塊主要企業的銷售有待進一步開拓,市場開拓面臨較大壓力。

2

應收賬款餘額逐年走高

另外,在產品的市場佔有率方面,公開數據顯示,2020 年全球長距離傳輸的 10G CWDM 及 DWDM 光模塊市場規模約為 73 萬隻,其中 10G DWDM 光模塊市場規模約為 47 萬隻。而優迅科技2020 年度核心產品 10G WDM TOSA 銷量為 10萬隻,其中 10G DWDM TOSA 銷量為 7.7 萬隻。基於上述數據測算,2020年 公司約佔全球 10G WDM 光器件市場份額的 13%,約佔全球 10G DWDM 光器件市場份額的 16%。

與同行業企業相比,公司專注於高速率、長距離、波分複用的光有源器件細分領域,其競品主要來自美國、日本領先的光器件供應商,國內光迅科技等少數光模塊廠商向上遊延伸自產波分複用光器件,也與公司產品存在一定的競爭關係。

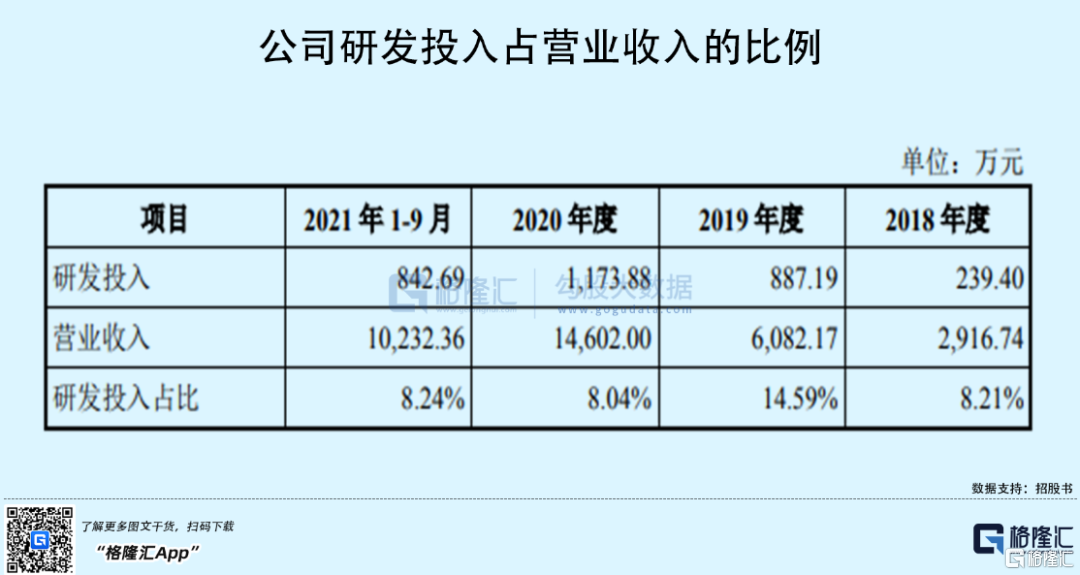

由於光器件行業技術迭代快,市場競爭日趨加劇,國內先進光模塊企業需要加大上游光器件產品的研發,報吿期各期,公司研發費用分別為 239.40萬元、887.19 萬元、1173.88萬元、842.69 萬元,佔營業收入的比例分別為 8.21%、14.59%、8.04%和 8.24%。

此外,報吿期各期末,公司應收賬款餘額分別為746.65萬元、1412.43萬元、2463.93 萬元和 3900.06萬元;公司應收賬款週轉率分別為 6.26、5.93、7.93 和 3.39。隨着公司經營規模的擴大,應收賬款期末餘額逐漸增加。若未來公司下游客户的經營情況發生不利變化,可能面臨應收賬款無法收回導致的壞賬損失風險。

3

結語

光傳感行業目前在我國仍屬於起步發展階段,隨着 5G 時代的到來以及物聯網的發展,我國光傳感行業未來將具有廣闊的發展空間,終端應用場景也將不斷豐富。

優迅科技為首的公司應繼續在高端光器件領域進行研發投入,積極探索並推出更多種類、更多應用場景的光器件產品,並向上遊光芯片等領域延伸,提升相關產品的市場份額,進而促進國內光通信、光傳感行業產業鏈上下游的融合發展,增強我國對基礎光電子元器件核心技術的掌控能力。