俄烏之戰後,我們彷佛每天都在見證歷史。

一邊是期貨瘋狂的史詩級別行情,而另一邊是股市崩潰再崩潰。

機構在踩踏,股民在躺平,還有誰?

還有今天被外資圍剿的中國世界500強民企青山集團,傳聞被逼倉浮虧80億美元......

01

逼空大慘案

這些天,全球資產劇烈波動,核心還是俄烏局勢持續焦灼,刺激了以原油為首的大宗商品持續漲價。從石油、天然氣再到鋁、鉀等大宗商品輪番遭到市場爆炒。

這兩天,鎳這個期貨品種,一度持續霸榜。

兩天暴漲兩倍,倫鎳上演了史詩級別的逼空行情。繼昨夜暴漲74%之後,今天倫鎳再次瘋狂,盤中連破6、7、8、9、10萬大關,一度暴漲110%,創出了101365美元/噸的歷史天價。同時,鎳的瘋狂,也讓其他小金屬跟風狂歡,銅、鋁、鉛、鋅等金屬價格短線集體爆拉。

這樣癲狂的走勢,在人類玩期貨歷史上比它更癲狂的,僅有2020年一度跌入負值的國際原油。

其已經完全脱離供需基本面,只剩下情緒與資金的博弈。

隨着事情的發酵,而這史詩級的“逼空”行情也讓浙江一位低調神祕的富豪浮出水面。

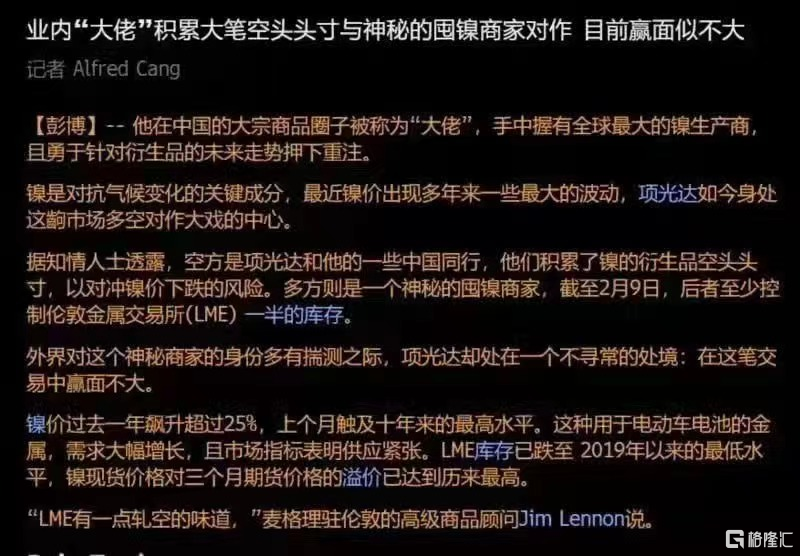

項光達,人稱世界鎳王,是青山控股的掌門人,據稱為對沖鎳生產的價格下跌風險,在鎳的衍生品市場上積累了大量空頭頭寸。

大概原委是:由於俄鎳被踢出交易所無法交割,而青山生產的鎳產品是高冰鎳,無法在倫敦交易所交割,外圍超級資金乘勢阻擊青山集團開的20萬噸鎳空單。

玩期貨的都深知,期貨交割時點前幾天往往都是逼空的最好時機。

在中國的期貨交易史上,這種把空頭打爆的逼空操作已經上演過無數遍,螺紋鋼、鐵礦、豆粕、橡膠、蘋果甚至雞蛋,有好幾次甚至都出現了惡劣的結果。

3月9日,正是3月的倫敦鎳期貨交割時點。

其實,關於青山被逼倉的報道早在2月中旬就被彭博社報道過,這也意味着相關佈局可能於2月中旬已經開始,到烏俄戰爭開啟,則是多頭大舉進發,而這兩天僅僅是多空雙方展開幾周激戰後的結果。

前期鎳市場庫存被持續囤積,多空交戰已經白熱化,時間本是站在青山一邊,但俄烏戰爭突如其來,徹底讓青山失去了從俄獲取鎳進行對沖的手段。

在這些海外逼空機構看來,這一切時機是多麼的完美。

如果按照既定規則走,青山的大難恐怕難以避免了。

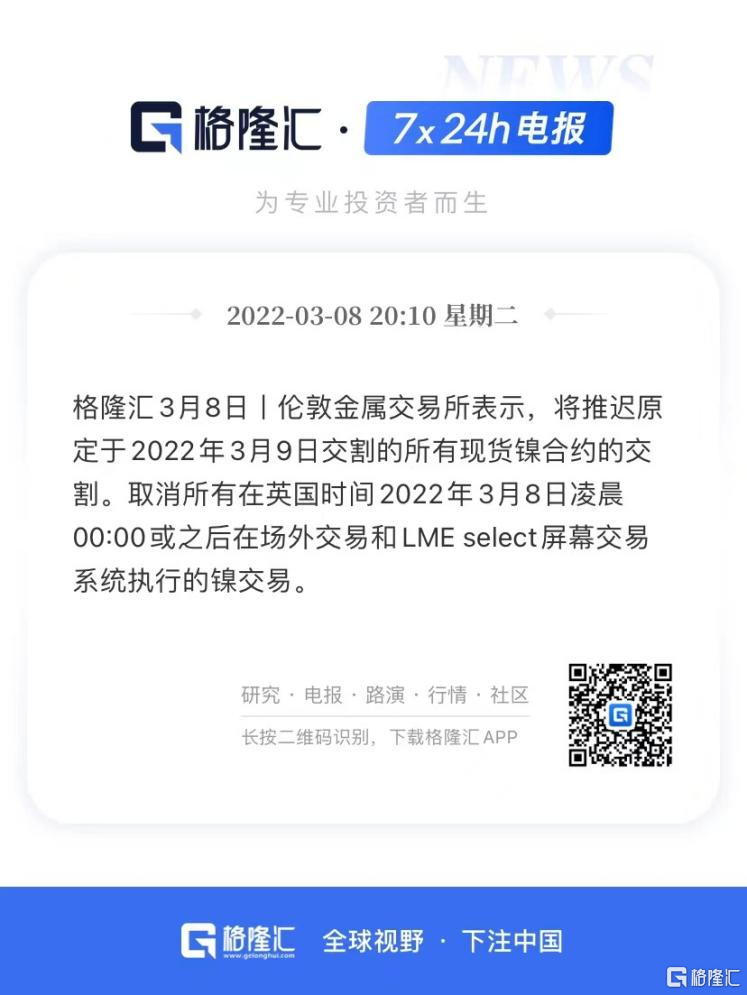

所幸的是,在3月7日倫敦金屬交易所已經調整了相關規則。倫敦金屬交易所在研究了俄烏局勢的市場影響以及近期多種基本金屬的低庫存環境後,規定在不得已的情況下,對於在3月9日或之後進入交割日的這些金屬的空頭頭寸,如果無法履行交割義務,和無法以不超過相關金屬前一日現貨官方價1%的現貨溢價水平借入金屬,交易所可將它們的交割遞延。

在今天的鎳期貨價格瘋狂暴漲後,倫敦金屬交易所不得不在北京時間3月8日下午16點宣佈暫停鎳市場交易,並且宣佈推遲原定於明天也即3月9日交割的所有現貨鎳合約的交割。

這或是青山控股的生還希望。

但空頭不死,多頭不止,青山是否會繼續與多頭爭高下,還是平掉空頭頭寸呢?能否熬過來來呢?我們不得而知。

值得注意的是,在面對倫敦敦金屬市場震盪巨大波動下,上期所也發文提示市場各方做好風控。國內鎳電子盤市場則被迫暫停交易。

最新消息稱,國內有傳聞所有金融機構正在開會檢查客户海外套保頭寸,包括所有重點企業,以確定多空倉單規模,做好風控預備。

這一場席捲全球的大波動,風雨欲來。

02

歷史再次重演

1997年,正值中國剛剛介入國際期貨市場的起步階段。

當時我國最大的鉛鋅生產及出口企業株洲冶煉廠有其中一名株冶工作人員在LME期貨市場上大量賣空鋅期貨合約出現了虧損,但其沒有及時彙報,還鋌而走險越權進行透支交易,開出了更多空單合約。

由於其頭寸遠超既定期貨交易方案,最終被國外金融機構集體逼倉,倫敦鋅價在很短時間內漲幅就超過了50%,也導致了株冶虧損急劇擴大。到事情暴露時,株冶已經開出45萬噸鋅的空單,是其當年產量的1.5倍。

後來國務院為此還專門召開會議討論事件,最後決定由國家出面從其它鋅廠調集部分鋅進行交割以儘量減少損失。但因空單量過大,株冶最終只能在高位平倉部分空單,導致3天內虧損約1.758億美元,摺合人民幣約15億元。

這就是當時轟動全國的“株冶事件”。

而這一次的青山控股事件,造成的損失和影響比當年的株冶事件恐怕要嚴重數十倍。

20萬噸鎳,如果是對應5萬美元/噸的虧損,那麼賬面虧損規模將可能高達100億美元,摺合人民幣約630億元,這跟在報道的80億美元虧損差別不大,無論那種情況,都絕對是極其沉重的代價。

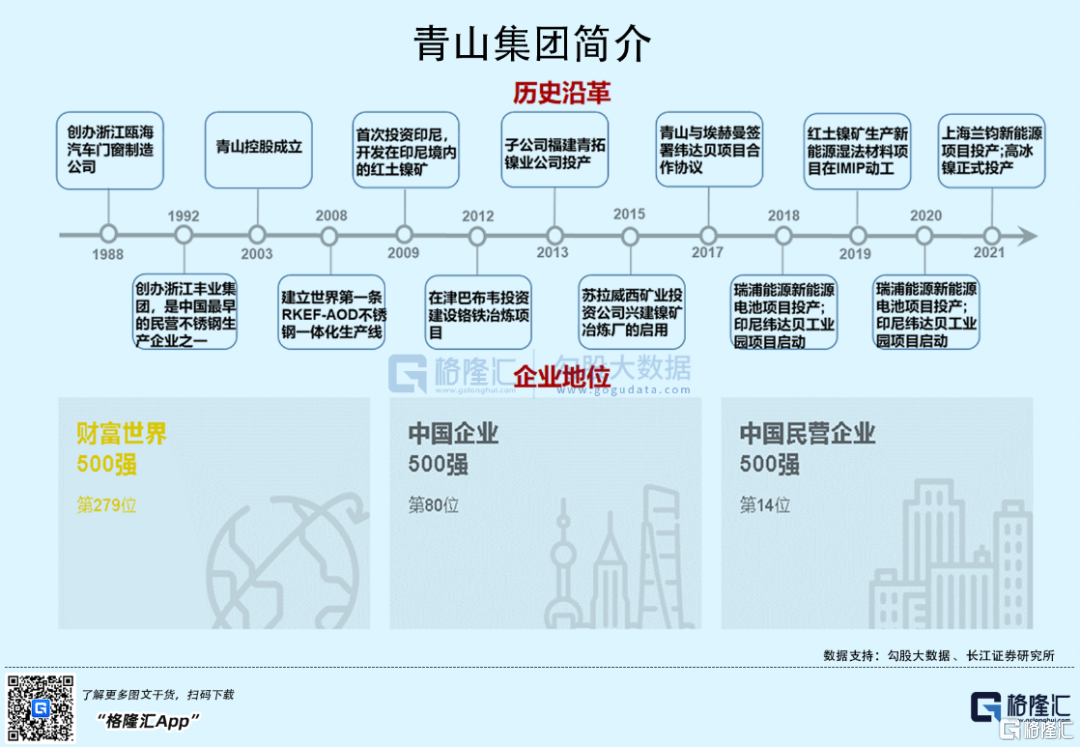

據介紹,青山集團起步於1988年,由温州人項光達、張積敏聯合創辦,目前已經是全球最大不鏽鋼和原生鎳生產商。其產業基地遍佈全球,截止2020年起擁有不鏽鋼超過1000萬噸,佔全球20%左右,原生鎳產能40萬噸。

青山在印尼大k、小K島分別建有Morowali、Weda Bay兩大綜合產業園,佔地面積總計高達5300公頃,具備非常完備一切的基礎設施,這兩大園區還掌握了印尼部分最優質的的紅土鎳礦資源,分別高達1200萬噸、930萬噸量級。

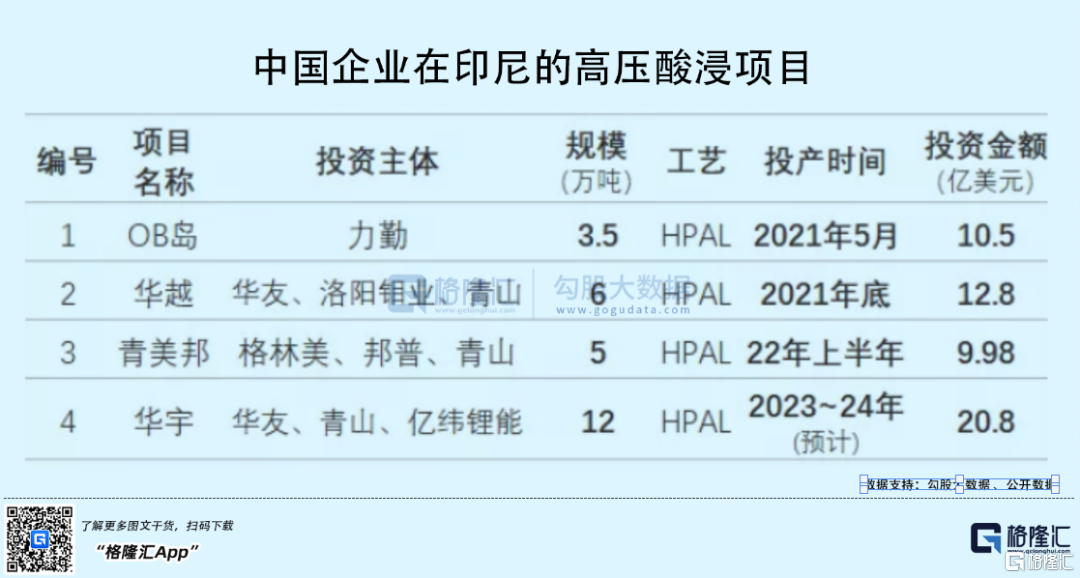

在2018年,青山還與華友鈷業和格林美等成立合資公司,採用濕法冶金高壓酸浸工藝(HPAL)生產鎳鈷氫氧化物,以用於生產電池所需的硫酸鎳。後又先後與鴻商控股(洛陽鉬業大股東)、廣東邦普、中偉股份等展開鎳資源開發合作。

在公司綜合實力上,青山集團2020年的年營收高達兩千多億元,總資產接近3000億元,規模實力在國內500強中位列80,在全世界500強中也處於腰部,堪稱中國民營企業最成功的典範之一。

但就是如此大的公司,卻在期貨套保策略上栽瞭如此大的跟頭,實在令人無比可惜和喟歎。

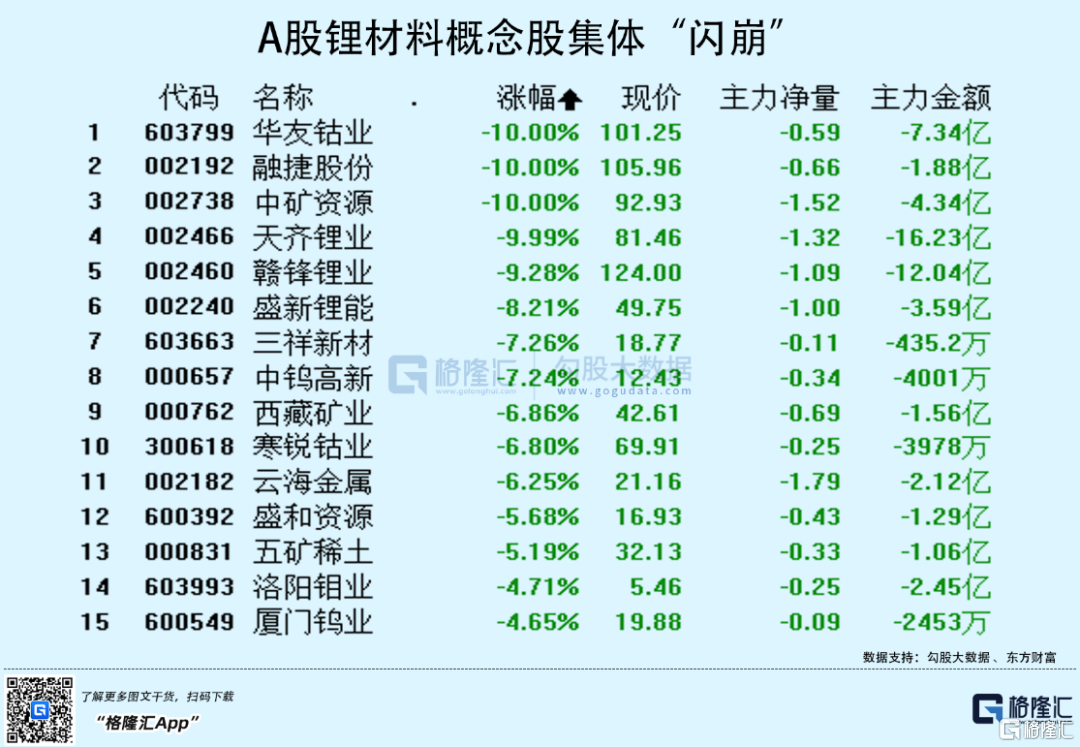

同時,這次逼空事件,對青山控股所關心的上述幾家企業也帶來衝擊,儘管還不知影響幾何,但中偉股份已大跌,華友鈷業甚至跌停。不僅於此,A股的鋰材料板塊也遭到空前恐慌拋售,融捷股份、中礦資源、天齊鋰業等多家礦業股直奔跌停。

現在逼空事件中很多數據都還是在猜測階段,並且倫敦交易所恰好也出台了一些可以延誤交割的新方案,青山控股可能還有迴旋機會也説不定,但巨大損失恐怕難逃。

茲事體大,如何應對?結果如何?牽動海內外無數投資人的心神。

03

第三張多米諾骨牌倒下

事到如今,烏俄事態已經完全脱落了一開始雙方局勢的小圈子,從雙方戰爭到俄羅斯與美國歐盟的對抗;從引發鎳金屬被資本爆炒的小範圍事件,到迅速演變成為了波及全球金融乃至經濟市場的巨大風險事件。

如果説烏俄戰爭開打是導致全球金融市場陷入更加複雜危險境地的第一張多米諾骨牌,那麼由此引發的國際原油和天然氣價格飆漲和全球股市暴跌是第二張骨牌。

今天的鎳期貨被逼空以及由此刺激的有色期貨全線飆升,是第三張骨牌。

現在,多米諾骨牌效應大概是這樣:

烏俄戰爭——制裁俄國——全球股市暴跌——原油、天然氣、有色等大宗商品被爆炒——鎳期貨被逼空,同時引爆其他期貨爆炒——引發全球大宗商品通脹及產業鏈危機擔憂——進而引發全球經濟危機擔憂。。。

這個在鏈條可見地變得開始越來越長越複雜,嚴重性也越來越大。究竟這個骨牌最後能倒在哪一步才停下來?天知道。

儘管很多人都知道現在的市場情緒處於過度恐慌狀態,但不知道這種狀態還會延續到什麼時候。

目前全球經濟環境複雜嚴峻有目共睹,全球供應鏈尚未有效恢復,工業品高通脹危機早令很多國家痛苦難耐。

前兩天的國際油氣價格再度歷史性飆升已令市場非常擔憂,如今鎳和其他有色金屬材料再度恐怖上漲,無疑是在烈火上澆油,武器庫裏仍炸彈。

這段時間,不僅僅是原油、有色金屬期貨,還有農產品和其他很多期貨價格都在猛漲,也不僅是期貨市場,股票市場也跟着暴跌。這背後,正是市場對全球供應鏈危機再度上演的擔憂,也是對全球經濟再陷入衰退的擔憂。

這一輪高位已經的通脹危機,還將持續多久,美國又會不會趁機舉起加息大刀開啟新一輪的全球資產收購,不得而知。

我們非常希望這樣的擔憂,是多餘的。

04

尾聲

期貨套保,是人類經濟發展史上非常重要的一個發明,在很多時候上,它確實是一個非常不錯的穩物價、穩預期的對沖工具,為推動經濟發展做出過很重要的作用。

但它是一把雙刃劍。

在規則上,它還有很多漏洞可以鑽,在不同的人眼裏,它是謀取鉅額財富的暴力武器。

在這一場針對青山控股的逼空事件中,傳聞有另一家國際礦業巨頭嘉能可參與在其中,疑似要以此謀取青山控股在印尼鎳礦的60%股權。

儘管嘉能可對此闢謠,但卻引起更多人思考。

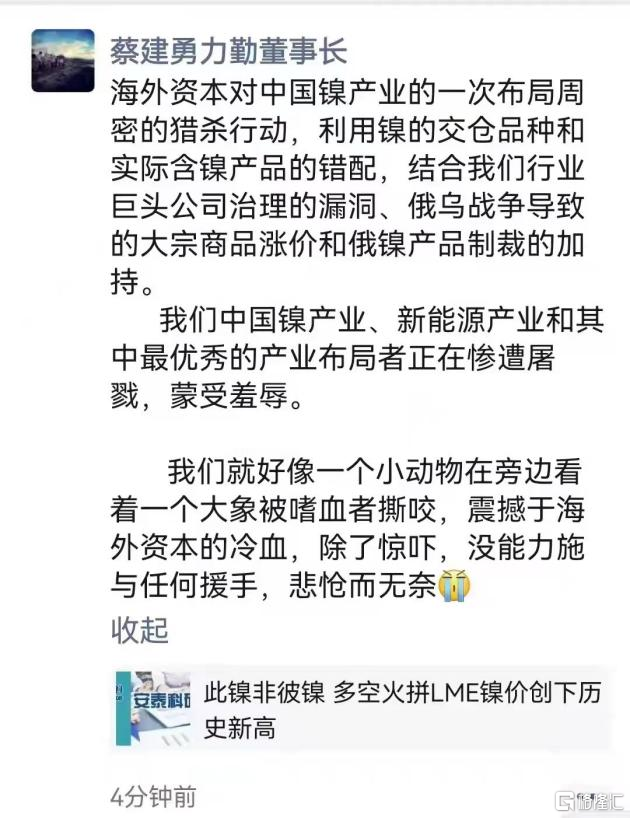

借用寧波力勤董事長蔡建勇的話來説,這是一次海外資本對中國鎳產業佈局周密的獵殺行動,震撼於海外資本的冷血,悲愴而無奈。

其實何止青山控股?

這些年中國企業成功出海並闖出巨大名頭的少之又少,尤其近幾年宏觀形勢變化之下困難更多,科技巨頭折戟海外的事件越來越多,這個趨勢大家都看在眼裏,痛在心上,又無可奈何。

有人説,這一波能源和有色期貨如此暴漲已經超出常理,鋰材料大跌也多有錯殺之處,是否可以入場一搏?

這裏只能説,火中取栗,膽大包天。

現在市場恐慌情緒太甚,一時半會難以消退,這時候進場,與賭博無異。

這種情況,除非藝高人膽大,視錢財如糞土,還不如先遠離火場。

雖説富貴險中求,但每人的運氣各不相同,誰能保證自己是幸運的那一方?