近日,深圳證券交易所上市委員會收到杭州和泰機電股份有限公司(以下簡稱“和泰機電”)申報稿審核申請,民生證券為其保薦機構。和泰機電本次擬募集資金7.29億元,擬發行股數不超過1,616.68萬股,佔發行後總股本的比例不低於25%。

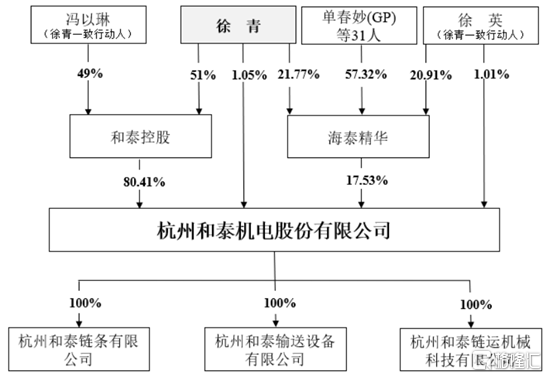

根據招股書顯示,和泰機電實際控制人為董事長徐青,控股股東為和泰控股。徐青直接持有公司1.05%的股份;持有和泰控股51%的股權,和泰控股持有公司80.41%的股份,徐青通過和泰控股間接控制公司80.41%的表決權;徐青通過直接和間接方式控制公司81.46%的表決權。此外,徐青作為海泰精華有限合夥人間接持有公司3.82%股份。

公司股權結構,圖源,招股書

1

主營業務毛利率高於同行

公司主營業務為物料輸送設備的研發、設計、製造和銷售,產品包括板鏈鬥式提升機、膠帶鬥式提升機等多系列輸送設備及其配件,應用於水泥建材、港口、鋼鐵、化工等多個行業,為客户提供散狀物料搬運解決方案。

2019年至2021年,和泰機電營業收入分別為3.35億元、4.10億元和5.12億元,扣非後歸母淨利潤分別為7367.73萬元、9978.98萬元和1.44億元。營業收入和淨利潤增長主要原因是客户需求穩定、整機銷售與配件業務規模上升及品牌知名度高且議價能力強。

2019年至2021年公司主要核心財務,圖源,招股書

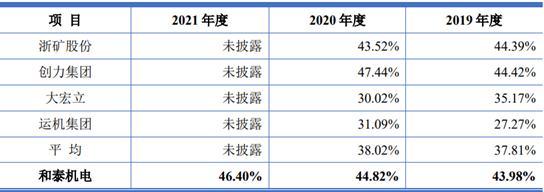

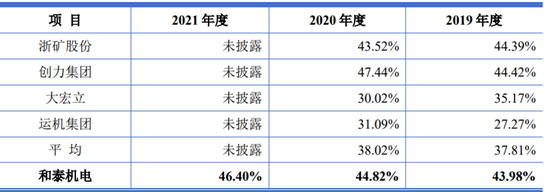

報吿期內,公司主營業務毛利率分別為43.98%、44.82%和46.40%,毛利率呈上升的趨勢,主要原因是新冠疫情影響,國家基建刺激力度增強,下游行業景氣度高,單機採購規模提升及整機產品出貨量保持穩定。

2019年至2020年公司主營業務毛利率,圖源,招股書

報吿期內,同行業可比公司主營業務毛利率分別為37.81%和38.02%,公司主營業務毛利率高於同行業平均水平,主要原因是公司與同行業上市公司在業務模式和產品類型有所不同,因此各公司之間的主營業務毛利率存在一定差異。以創力集團為例,創力集團主要為定製化模式,依據客户所需產品的定製要求安排產品的配套選型、方案設計及生產計劃,定製化程度較高,因此報吿期內主營業務毛利率高於本公司。

2019年至2021年公司與同行業可比公司主營業務毛利率比較,圖源,招股書

2

原材料採購單價呈波動上升趨勢

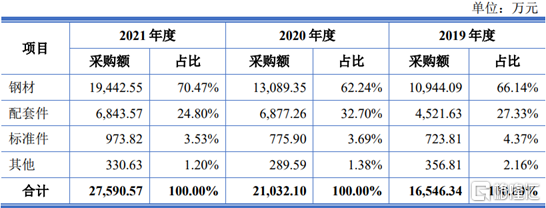

公司主要材料為鋼材、配套件、標準件等,報吿期內鋼材採購金額分別為1.09億元、1.31億元及1.94億元,佔公司採購總額的比例分別為66.14%、62.24%和70.47%,採購金額佔比較高。公司平均採購價格在2019-2020年內呈下降趨勢,2021年受市場供需關係影響購進價格快速提升,如果未來原材料價格繼續上漲,且公司未能通過及時調整產品價格等方式消化上述不利變化,將會對公司當期經營業績產生不利影響。

2019年至2021年公司原材料採購金額及佔比,圖源,招股書

2019年至2021年主要原材料採購價格的變動情況,圖源,招股書

3

營收依賴華東地區

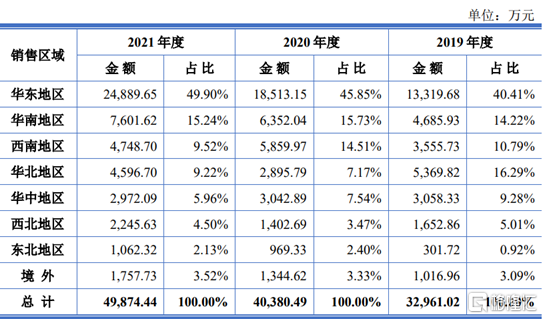

報吿期內,公司營業收入佔比最大的是華東區域,營業收入分別為1.33億元、1.85億元、和2.49億元,其佔營業收入的比例分別為40.41%、45.85%和49.90%,營收佔比呈上升的趨勢。華東地區集中度上升的主要原因是華東地區經濟發達,地區基建增長速度較快,水泥建材產品需求旺盛,水泥產線技改更新頻繁,推升了公司當地業務的增長。但是,未來若以華東地區的基建發展下降或市場競爭加劇,可能對公司的經營業績產生不利影響。

2019年至2021年公司主營業務收入按地區分類,圖源,招股書

4

小結

近年來,裝備製造行業受到國家政策大力支持。和泰機電作為物料輸送設備製造商之一,深耕垂直物料輸送設備,並積累了一定的經驗,但華東地區營收佔比集中度高仍為公司痛點,需要加強對新地區業務的拓展,從而提高在裝備製造行業的影響力。