本文來自格隆匯專欄:中金研究 作者:李劉陽、張文朗

外匯市場交易主線

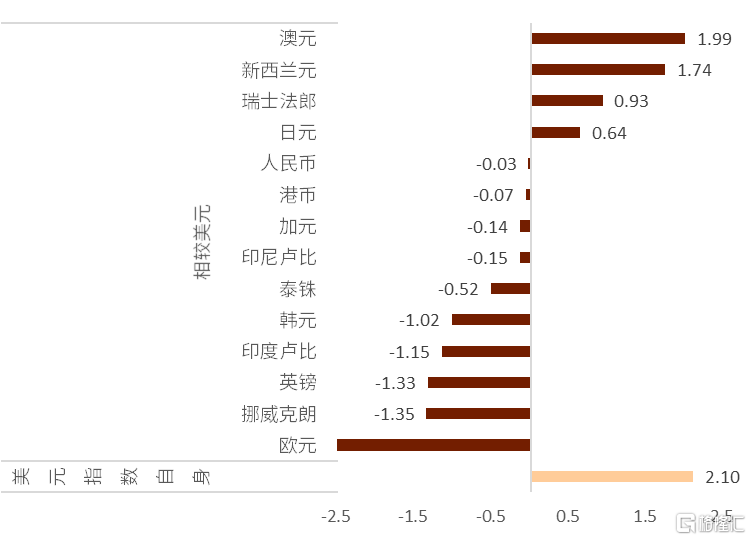

俄烏局勢主導了上週的全球金融市場,避險情緒從俄羅斯開始,逐步蔓延到中東歐、西歐乃至全球新興市場。隨着衝突進入第二週,外界對局勢短期內繼續升級的擔憂有增無減。市場的波動率明顯放大,悲觀情緒可能會帶入新的一週。從全周看,美元並沒有過多受到美聯儲3月份加息預期回落的影響,反而在歐系貨幣重挫的帶動下一度接近99整數關口,這也是2020年5月以來美元的最高水平。作為受俄烏局勢影響最大的主要經濟體,市場對歐洲經濟的擔憂令歐元在上週跌破了1.10的重要心理關口。同在歐洲的英鎊、瑞典克朗和丹麥克朗也紛紛下挫。不過,避險情緒似乎並沒有明顯擴散到歐洲以外的地區,美股表現得較為堅挺,而商品貨幣澳元和新西蘭元則在大宗商品整體上漲的帶動下領漲G10(上週彭博大宗商品現貨指數錄得1974年以來最佳單週表現)。避險貨幣瑞郎和日元則基本持平。

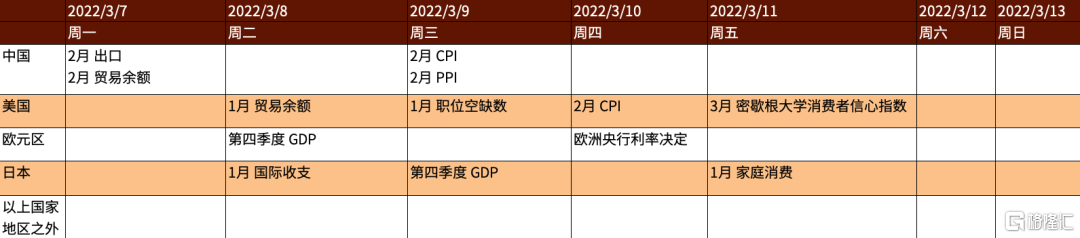

本週市場會繼續關注俄烏局勢的變化,如果能源價格進一步攀升,那麼市場對全球經濟增長預期或將進一步下行。歐央行將在週四召開議息會議,市場將關注歐央行在通脹上行壓力和經濟下行壓力同時上行環境下的艱難權衡。中國方面需關注貿易數據、通脹數據 (CPI與PPI)與信貸方面數據(新增人民幣貸款與M2) 等一些經濟數據的影響;美國方面週四公開的最新CPI數據或給通脹構造性的與否帶來一定判斷,進而影響今後美聯儲貨幣政策。

圖表1:本週重要事件

資料來源:彭博資訊、中金公司研究部

美元兑人民幣本週預測區間(6.3000-6.3500)

時隔4周人民幣走弱 上週人民幣相較美元小幅貶值,結束了相較強美元的連續升值。上週一,美元人民幣匯率始於6.3180,在上週一持續升值並打破6.31的重要關口,一度觸及6.3070附近。但此後人民幣匯率的“避險屬性”逐步減弱,美元/人民幣逐步上行,一度觸及6.3220附近,並最終收盤於6.3196。上週或成為美元/人民幣匯率分水嶺一般的存在,結束人民幣的持續走強。但仍然需要留意的是,雖然上週對美元走弱,但人民幣依然是僅次於日元、林吉特的第三強亞洲貨幣(圖表2)。在外部局勢愈發複雜的時點,人民幣匯率與風險資產的正相關性相對較低。

本週以來CNH帶領CNY走弱 2月中旬自下旬期間,大部分時間內USDCNH都走在USDCNY下方,以離岸人民幣主導的方式,帶動了在岸人民幣的升值(圖表3)。我們在此前的報吿中有所分析,背後或存在避險資金流入離岸市場所導致。但上週二之後,上述情況有所改變,USDCNH大部分時間走在USDCNY的上方,表明了離岸人民幣驅動了在岸人民幣的走弱(圖表2)。“離岸弱於在岸”意味着此前幾周由海外避險資金驅動的人民幣升值因素出現了逆轉的跡象,支持人民幣匯率的因素由境外轉至境內。後半周,人民幣匯率開始與風險資產呈現正相關關係,這説明人民幣匯率的避險性有所減弱。

貨幣政策將對穩增長起重要作用 3月5日、總理作出2022年政府工作報吿,其中各類目標為GDP同比5.5%左右(去年6%)、CPI同比3%左右(去年3%)、城鎮調查失業率5.5%以內(去年5.5%)、財政赤字率2.8%(去年3.2%)、地方專項債36500億元(去年36500億元后下調至34676億元)。GDP目標的5.5%基本屬於此前市場預測的上限,屬於較高標準的目標;財政赤字率相較去年有所調降,財政總支出目標較往年略有增加。我們認為在較高的增長目標下,今年貨幣寬鬆與信貸寬鬆或須對穩增長起到更大作用。在美國貨幣政策收緊的大背景下,中美貨幣政策分化或更為明顯。此外,近期國內新增感染人數有所上升,有關今後新冠疫情政策的討論亦為兩會關注點之一。

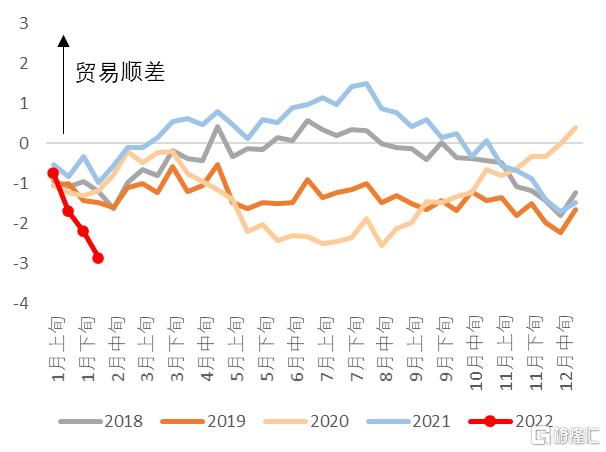

關注油價大幅上漲帶來的外匯需求增加 能源進口是我國外匯需求的重要組成部分。近期油價的快速上行可能導致我國原油進口成本的快速增加,這會增加購匯需求並縮減貿易順差。2021年中國約進口2950億美元的原油相關原料,2021年國際油價平均約為71美元/桶,若2022年的年平均油價漲至100美元/桶,在進口數量不變的假設下,高油價可能要額外帶來1205億美元的原油進口。

本週關注國內經濟數據 本週中國將公佈通脹(CPI與PPI)與信貸方面(新增人民幣貸款與M2)數據,通脹的進一步走低或進一步降低貨幣寬鬆的門檻;週一還將公佈最新的進出口數據,過去、強勁的出口一直成為了人民幣走強的重要支撐,需關注近期貿易收支的變化。同時,兩會的相關討論亦值得關注。此外,近期人民幣匯率強弱與風險偏好逐漸呈現正比,地緣政治波動若進一步增大,人民幣或將進一步走弱,我們預測本週美元人民幣匯率區間為6.30-6.35。

圖表 2:過去一週主要貨幣變化率(%)

資料來源:彭博資訊、中金公司研究部

圖表3:在岸、離岸人民幣的走勢

資料來源:彭博資訊、中金公司研究部

歐元兑美元本週預測區間(1.0900-1.1400)

跌破1.10 歐元上週在俄烏局勢緩和/衝突升級的變動之下一路走低,市場不僅擔憂歐洲的安全問題,也開始擔憂能源短缺對歐洲經濟的傷害。歐元連續下跌自周內高點1.1250下方跌至1.0930附近,自2020年5月以來首次跌破1.10關口,最終周內收跌2%左右(近兩年內最大單週跌幅)。

歐洲通脹再超預期 上週公佈的歐元區2月CPI和PPI數據紛紛大超預期並且達到歷史高位(歐元區2月消費者物價調和指數(HICP)初值較上年同期上漲5.8%(圖表4),遠高於1月漲幅5.1%,也高於市場預估的上漲5.4%,這與歐央行上次會上預測的回落明顯形成反差;其中能源成本大漲32%,推動了上個月的通脹,但食品價格也大幅上升6.1%;此外,生產者物價指數(PPI)上漲5.2%,高於市場預期兩倍之多,同比大漲30.6%,創下史上最大漲幅,且遠高於12月的26.3%)。雖然,歐洲PMI等經濟數據顯示歐洲經濟在俄烏衝突惡化前仍在穩定復甦。但俄烏衝突所造成的能源短缺所造成的通脹上行和經濟下行的雙重壓力將成為歐洲經濟穩定復甦的最大障礙。

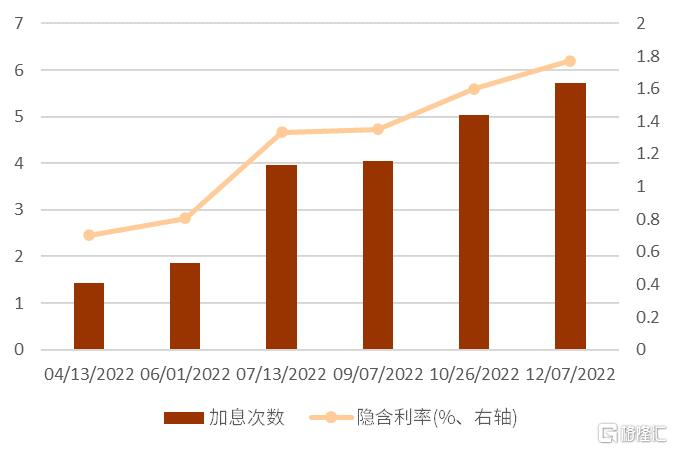

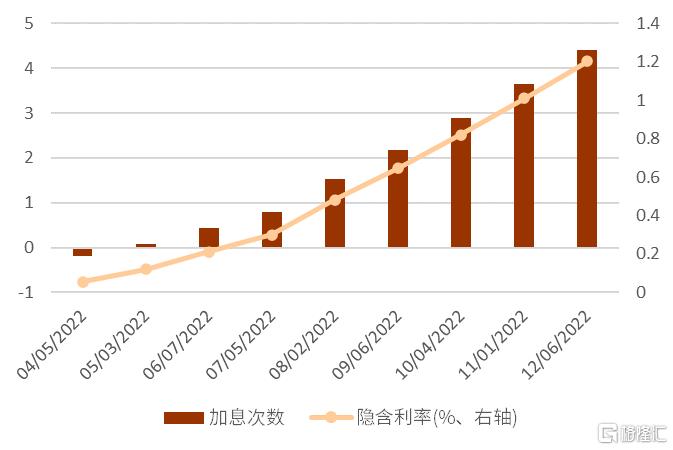

歐洲央行陷兩難 歐股上週重挫並錄得疫情以來的最差單週表現。由於歐洲主要國家都存在一定的對俄敞口,對俄的經濟制裁讓歐洲金融體系和流動性的穩定受到了挑戰。ECB在週四的會上既需要穩定歐洲金融市場的情緒並考慮提供足夠的流動性以此降低對歐洲經濟的負面影響,但同時要對不斷增加的通脹壓力作出迴應。上週先後有歐央行票委對俄烏局勢給經濟復甦帶來的不利影響表示擔憂:歐央行首席經濟學家Lanes表示,ECB應保持耐心容忍目前由能源和其他商品供應的“衝擊”推動的通脹飆升。Euribor市場預期歐央行將推遲首次加息25個基點至2023年1月(圖表5)。而就在上月中旬,市場還依舊押注今年9月和12月分別加息一次。至此我們認為,本週ECB會上的決定將會給歐元未來走勢帶來關鍵導向。目前,市場認為ECB可能會在本週的會議上保持謹慎,維持APP購債速度不變。在經濟預測中,歐央行可能會部分考慮俄烏衝突的負面衝擊。

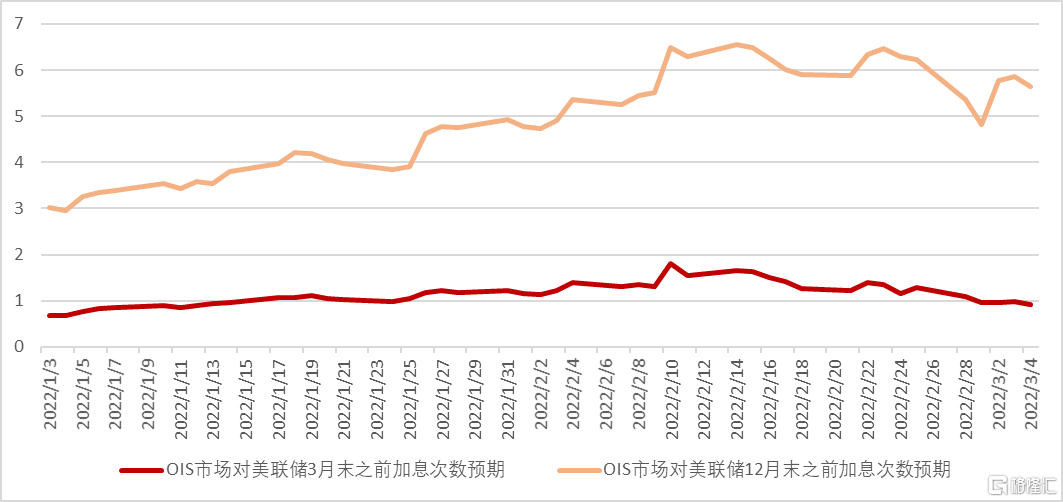

美聯儲的緊縮預期受俄烏局勢影響相對更小 數據顯示美國2月份新增非農就業人數67.8萬,超出預期的40萬,創下去年7月以來新高;失業率再降0.2%,刷新2020年2月以來的低位。1月的非農數據被上修,這反映出勞動力市場緊俏的程度超出預期,我們認為這樣的就業數據也為美聯儲3月FOMC會上進行加息提供了經濟基本面上的支撐。上週美聯儲主席鮑威爾在國會的聽證會上表示,他支持3月加息25個基點,若有必要將更大幅度加息,且今年會多次加息,他甚至承認美聯儲“應該早點行動來對抗通脹”。相比通脹,他對於歐洲地緣政治衝突對經濟的負面影響並沒有過度擔憂。OIS市場對美聯儲3月加息的預期繼續從2月高點回落,目前預計僅有1次加息,而對今年加息總數的預期也從上週一高點時的6.5次回落至6次附近(圖表6)。

歐元短期走勢依舊承壓 在俄烏局勢的陰影下,歐元跌穿了1.10的重要心理關口。但是避險情緒很難在短期內輕易消退,這就讓歐元可能會繼續承壓。1.09一帶是歐元對美元的重要技術支撐,如果這一帶宣吿失守,那麼歐元就可能會進一步向2020年疫情期間的低點1.06-1.07一帶進一步下探。

圖表4:歐元區2月通脹創下歷史新高

資料來源:彭博資訊、中金公司研究部

圖表5:年底Euribor隱含利率的走勢(%)

資料來源:彭博資訊、中金公司研究部

圖表6:市場對美聯儲今年的加息預期自高位回落

資料來源:彭博資訊、中金公司研究部

美元兑日元本週預測區間 (113.50-116.50)

風險情緒與能源價格綜合性影響日元走勢 上週一二受地緣政治風險提升,日元避險屬性生效,美日匯率一度跌至114.70附近,但此後進入上週三後,能源價格開始大幅提升,布倫特原油價格由上週二的98美元/桶,於上週五漲至118.05美元/桶,考慮到貿易收支逆差化的影響,日元也伴隨此原因而一度貶值至115.80,但上週五夜,避險情緒急漲,日元匯率在兩小時內由115.40附近跌至114.65附近,並最終收盤於114.82。整體而言,上週日元匯率偏強,但相對美元升值幅度不及瑞士法郎,我們認為因為其中包含高油價所帶來的影響。

2022年以來貿易收支影響大於跨境證券投資 我們統計了2022年以來的貿易收支累計額髮現,伴隨着高油價與弱日元的影響,日本的貿易收支的逆差大幅擴大,僅截止於2月上旬,累計貿易逆差累計額就高達2.9萬億日元(圖表7),為2014年以來最大逆差額。另一方面,我們統計了跨境的證券投資(股票與中長期債券)發現,截止於2月底,累計額為對內資金淨流入0.7萬億日元,規模遠遠小於貿易收支。我們認為近期日元走弱的因素主要來自於大量的貿易逆差,今後貿易逆差與日元貶值的負循環加速或帶來政治層面對匯率的糾偏。

日本央行觀察:物價研討會與委員變動或為正常化做出指引 近期日本央行的貨幣政策的制定部門邀請物價方面學者將於日本漲價季的前後3月底與5月底分別召開兩次物價研討會,我們認為,此番日本央行與通脹領域權威人士的深入交流或能成為日本將2%通脹目標下調至一個合理水平的契機,屆時日本央行更能以一個自然的方式去走出較為強烈的貨幣寬鬆。另外,3月1日、日本政府向國會的人事提案[1]中提名指名“中立偏正常化”的高田,接替將於今年7月任期結束的鴿派學者片岡剛士作為日本央行政策委員會委員,我們認為從中可以感受到當前內閣對日本央行人事方面的“偏好與傾向”。這兩件事件的發生,也許可以視作日本央行退出貨幣寬鬆的“前奏”,今後日本央行貨幣政策正常化的“拼圖”或亦逐步趨於完整。

本週依舊風險情緒vs能源價格 本週的美元/日元匯率或依舊在“俄烏問題帶來的避險情緒波動”與“能源價格走高帶來的貿易條件的惡化”的拉鋸中展開。本週二,日本將公佈最新的國際收支等詳細數據,我們或能從中觀察到詳細的資金流數據。總體而言,由於下週美歐日等主要發達國家央行都將召開議息會議,本週匯率市場的一部分投資者或存在觀望的態度,我們預測本週美日匯率區間為113.50-116.50。

圖表7:年初以來日本貿易收支的累計值 (萬億日元)

資料來源:日本財務省、中金公司研究部

美元/加元 & 澳元/美元

加拿大央行鷹派加息 上週加拿大央行(BOC)在3月政策會議上首次上調了關鍵利率目標,宣佈加息25個基點至0.50%(符合市場預期),並暗示還會進一步提高利率。為了應對自1991年以來最高水平的通脹,加拿大央行官員表示[2]其所面臨的通脹問題已經變得更加普遍,通脹預期存在上行風險,BOC將利用眾多工具,以便繼續錨定通脹預期,預計BOC將進一步加息。關於目前俄烏衝突的局勢,BOC稱其是 "不確定性的主要來源"。上週二加拿大統計局公佈的數據顯示,加拿大去年四季度GDP增長強勁(2021年四季環比增長為6.7%,超過預期的6.5%),BOC表示在零售、建築等行業的帶動下,今年一季度經濟增長可能會加速。而相比於經濟增長,BOC承認通脹是其面臨的更大問題[3]:“預計通貨膨脹在短期內會比1月份的預測要高。持續升高的通脹正在增加長期通脹預期的上行風險。BOC將使用各種貨幣政策工具,使通脹率回到2%的目標,並使通脹預期保持穩定。”而在會後第二天BOC行長麥克勒姆表示[4],BOC今年仍有“相當大的升息空間”,且不排除在必要時加息50個基點以抑制通脹。OIS市場預計加拿大政策利率到6月最將觸及1%(即6月前還有2次加息),而明年3月之前有5次加息的預期達到1.75%。(圖表8)

澳聯儲保持耐心 上週澳大利亞央行(RBA)宣佈按兵不動。會議聲明顯示:[5]澳大利亞經濟的韌性在勞動力市場上也表現的較為明顯。行長Lowe認為,澳大利亞還需要一段時間才能達到薪資增速與CPI目標相符的水平。而隨着就業市場趨於緊俏,RBA預計薪資將進一步漸進的增長;但是能源市場、供應鏈是通脹不確定性的關鍵來源。隨着其在評估俄烏緊張局勢帶來的風險以及由此引發的能源價格震盪,澳聯儲將保持耐心。Lowe以工資增長疲弱為由指出,通貨膨脹在一段時間內不太可能持續回到澳洲央行的2-3%目標。因此,他認為RBA在加息之前還有時間。會後利率期貨市場對RBA首次加息的預期推遲到了今年8月份。(圖表9)雖然澳聯儲並不急於加息,但澳元在大宗商品整體大幅上漲的帶動下仍舊一路走高。未來,隨着澳聯儲逐步進入緊縮通道和中國經濟企穩預期走高,澳元仍有走強的空間。

圖表8:加拿大央行未來的加息預期

資料來源:彭博資訊、中金公司研究部

圖表9:澳聯儲未來的加息預期

資料來源:彭博資訊、中金公司研究部

技術分析

美元/人民幣

美元/人民幣上週有在6.30附近觸底反彈的跡象,而美元/人民幣重新回到了去年6月以來的趨勢線附近支撐的上方(圖表10綠色下降線)而週上五收盤再次回到這條支撐線的上方,短期內依舊需謹慎美元/人民幣反彈的可能性,上方阻力位(第一個看漲目標)在50天均線6.3522附近;但如果本週人民幣繼續走強那麼下一個人民幣多頭的目標依舊位於6.30附近。

圖表10:美元兑人民幣走勢技術分析

資料來源:彭博資訊、中金公司研究部

歐元兑美元

上週歐元一路走低,連續跌破了1.11和1.10兩個關鍵支撐位置。但是我們注意到:1.日線級別上RSI已經處於超賣位置(圖表11),2020年10月和11月RSI跌至目前位置之後歐元都有明顯的反彈;2. 周線級別上(圖表12)上週五日內歐元空頭下測了2000年以來的長期趨勢線支撐,但收盤的位置依舊位於這條長期的趨勢線支撐上方;至此我們提醒投資者接下來需小心歐元反彈向上的可能性,只要空頭不壓迫這條長期趨勢線支撐,反彈的概率明顯加大。上方第一個阻力(看漲目標)位於今年1月末的次低點1.1100附近。

圖表 11:歐元兑美元(日線)走勢技術分析

資料來源:彭博資訊、中金公司研究部

圖表12:歐元兑美元(周線)走勢技術分析

資料來源:彭博資訊、中金公司研究部

美元兑日元

上週美元/日元的走勢再次印證了我們此前周/月報中看空的觀點,而上週五價格近乎完美的收盤在2021年9月以來的上升趨勢線支撐附近接下來我們依舊維持近期看漲日元觀點,如果市場避險情緒繼續進而帶動美元/日元跌破這條關鍵支撐線,那麼114附近則是美元多頭最後的防線,上方阻力依舊位於今年以來的雙頂116.33附近。

圖表 13:美元兑日元走勢技術分析

資料來源:彭博資訊、中金公司研究部