本文來自格隆匯專欄:廣發策略戴康,作者:曹柳龍、戴康

報吿摘要

● 國企改革三年行動計劃收官之年,“低碳轉型”或成重點發力方向。2020年6月國資委發佈《國企改革三年行動計劃(2020-2022)》,今年是該行動計劃的收官之年,70%的目標已經完成。我們認為:(1)國企改革需要關注“低碳轉型”。18年“供給收縮常態化”政策下,國企資本開支已經受限,21年開始強化的“能耗雙控/碳排放雙控”又進一步約束國企週期行業的主營業務,國企改革“低碳轉型”方能行穩致遠!(2)“低碳轉型”亦需借力國企改革。藉助併購重組/股權激勵/引入戰略投資者等國企改革渠道,國企傳統行業能夠通過,併購實現低碳產業鏈整合、股權激勵激發管理層積極性、引入戰略投資者獲得低碳技術。

●國企改革賦予“低碳轉型”:新動力/新思路/新視野。(1)併購重組:“優勢互補”,賦能國企轉型“新動力”:併購重組是國企改革中的重要一環,能夠實現專業化整合。近年來“低碳轉型”也是國企併購重組的主要方向(集中在化工和公用事業等領域)。(2)股權激勵:“彰顯決心”,優化低碳發展“新思路”:政策大力支持下,“低碳轉型”5大行業(建築/公用事業/鋼鐵/化工/有色)的國企,實施股權激勵的佔比持續抬升,尤其是化工和公用事業等行業。(3)引入戰投:“強強聯手”,擴展低碳轉型“新視野”:引入戰略投資者是國企混改的主要手段,既能優化管理層決策結構,也能引入成熟的低碳技術,建築/公用事業等行業的國企引入戰投的比例較高。

● “低碳轉型”邂逅國企改革:借勢國改,低碳躍起。20年國企改革三年行動計劃以來,269家國企改革公司中,78家屬於“低碳轉型”5大行業,佔比接近30%。20年國企改革指數超額收益不顯著,20Q4“低碳轉型50”指數牽引國企改革指數開始獲得超額收益,21年“低碳+國改”公司的超額收益顯著高於國企改革公司。可以這麼認為:國企改革三年行動計劃公佈初期,國企改革公司超額收益不可持續,仍是主題性(短期)投資機會,而20Q3“雙碳”目標落地後,國企改革(尤其是低碳轉型的國企改革)公司開始獲得持續超額收益。

● 國企改革中,哪些個股潛在“低碳轉型”?我們基於2.8《“雙碳”新思路:傳統產能再加槓桿》中提出的“低碳轉型”5維度綜合評價體系,以20年以來的“低碳轉型”5大行業中78家國企改革公司為樣本,在併購重組/股權激勵/引入戰略投資者3大方向上,各選取得分最高的10家公司構建“國改&低碳30”股票池。我們可以看到:“低碳轉型50”指數從21年開始獲得持續超額收益,驗證“低碳轉型”5維度評價體系的準確性,同時,“國改&低碳30”的超額收益顯著超過國企改革指數和“低碳轉型50”指數,進一步驗證“國改&低碳”策略的有效性。

●核心假設風險。疫情控制反覆,全球經濟下行超預期,海外不確定性。

1

國企改革三年行動計劃收官之年,“低碳轉型”或成重點發力方向

1.1 國企改革“深水區”,行動計劃“收官年”

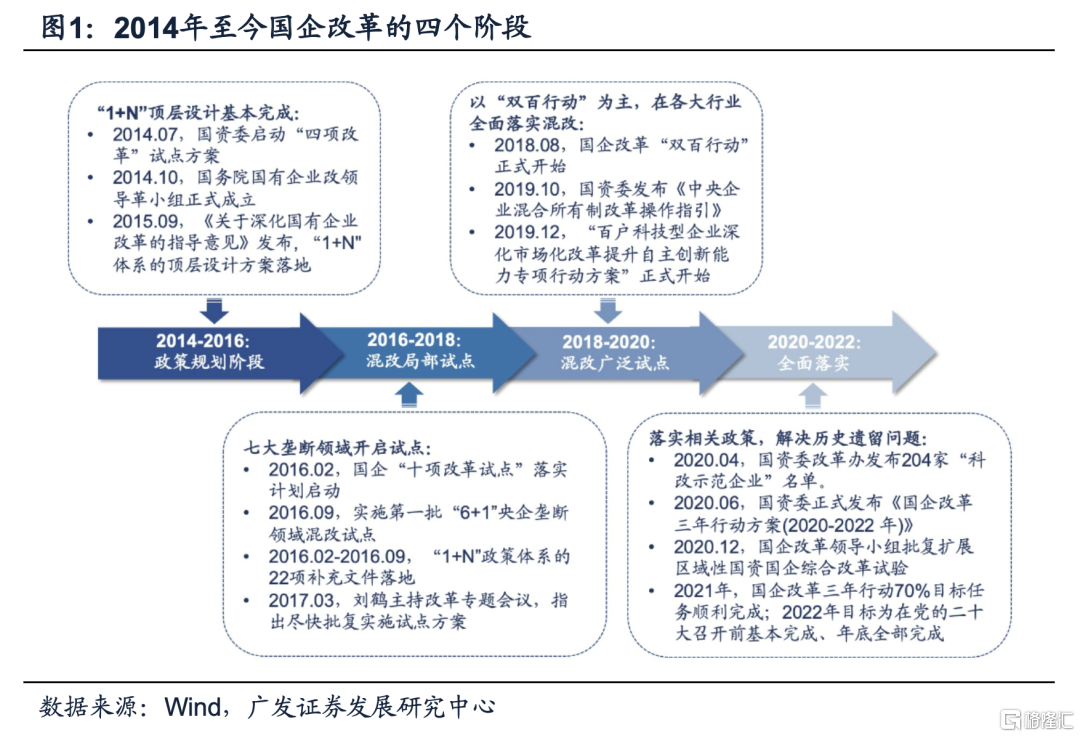

根據國資委2018年12月4號發佈的《改革開放40年國企改革的基本邏輯與寶貴經驗》,將國企改革分為4個歷史階段:

第一階段(1978-1988年):國企經營管理方式改革。通過放權讓利和兩權分離,國企進入自負盈虧時期;

第二階段(1988-1998年):國企制度改革。國企的制度改革主要包括轉換企業經營機制、建立現代企業制度及國有企業併購重組制度等內容;

第三階段(1998-2012年):國有資產監督管理體制改革。國企資產監管改革主要包括國有經濟戰略性調整、設立國資委、股份制改革、完善國有企業法人治理結構、壟斷行業改革等內容;

第四階段(2012年至今):國企改革進入深化階段。本階段深化國企改革主要以分類改革為前提,以發展混合所有制經濟為突破口,相關各項改革持續推進。我們進一步將本輪國企改革分為四個時期:

(1)政策規劃時期(2014-2016年):2015年9月國企改革“1+N”頂層設計方案出台,隨後22個配套文件發佈,同時多省市出台相應國改方案,改革核心內容包括現代企業制度、國資監管體制、混改等。政策規劃的出台,為未來改革的順利推進,提供政策保障。

(2)混改局部試點時期(2016-2018年):2016年9月國企混改在七大壟斷領域試點開展,標誌着混改邁出實質性步伐,國企改革進入落地期。

(3)混改廣泛試點時期(2018-2020年):2018年10月“雙百行動”計劃開始,至此國企混改進入了廣泛試點階段,發改委、國資委分4批甄選9/10/31/160家企業開展混合所有制改革試點示範項目,國企深化改革再次向前邁出一大步。

(4)全面落實時期,即國企改革三年行動計劃(2020-2022年):2020年6月國資委發佈《國企改革三年行動計劃(2020-2022)》,以三年為期全面推進國企改革,重點在於落實相關政策,並解決歷史遺留問題。

1.2 國企改革,需要關注“低碳轉型”

國企改革三年行動計劃進入“決勝之年”。2022年1月19日,國務院國企改革領導小組辦公室召開國企改革三年行動專題推進會,表示“2021年國企實現了三年改革任務70%的年度目標”、“2022年是三年行動的攻堅之年、收官之年,要確保上半年在重點難點任務上取得根本性突破,完成主體任務,在黨的二十大前基本完成各項任務,今年底前完成掃尾工作,實現全面勝利收官。”

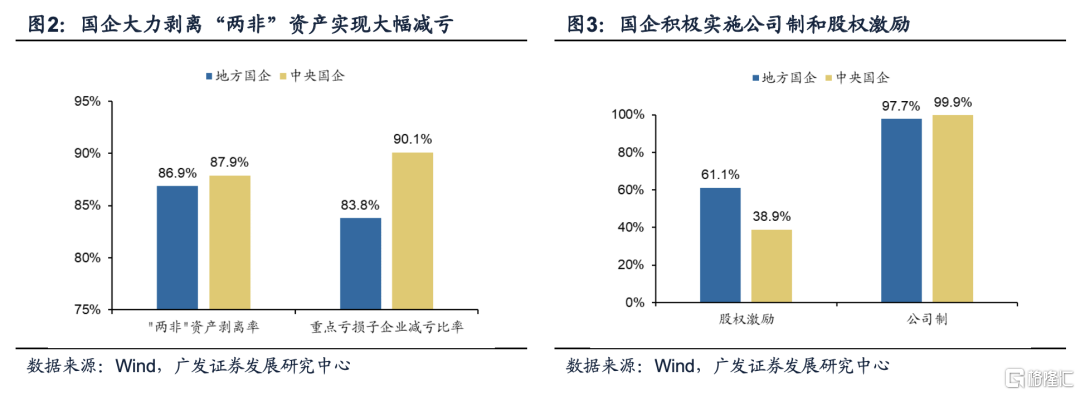

三年行動初現成效,階段性成果顯著。(1)部分國企成功清退低效無效資產,實現大幅減虧。截至2021年末,中央企業“兩非”(非主業、非優勢)剝離完成率達87.9%,地方“兩非”“兩資”(低效資產、無效資產)清理退出完成率達87.9%。清退無效資產後,企業虧損明顯減少,央企重點虧損子企業三年減虧90.1%,地方重點虧損子企業專項治理完成率達83.8%。(2)國企市場化機制逐步完善,公司制改革基本完成,並密集開展股權激勵。一方面,國企公司制改革基本完成,截至21年末,央企和地方國企中公司制佔比分別高達99.9%和97.7%;另一方面,國企積極股權激勵,實現用工市場化,截至2021年末,央企實施過中長期激勵的子企業佔具備條件子企業的85.9%。(3)國企積極擁抱戰投,優化自身決策管理。2021年央企和地方國企分別有13户和25户新引入了持股比例5%以上的戰略投資者,優化股權結構,完善企業科學決策機制。

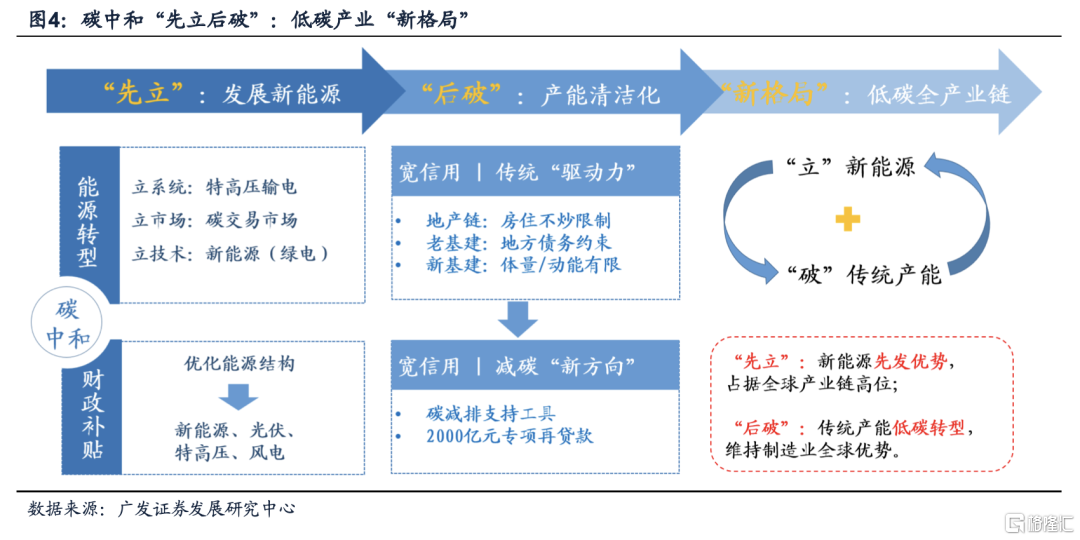

收官之年錨定“雙碳”:“低碳轉型”方能行穩致遠!2021年監管層堅定推進“雙碳”目標,“能耗雙控”等政策約束下,國企傳統週期行業的主營業務受到明顯約束。2022年國內經濟面臨下行壓力,國際形勢複雜多變,穩增長疊加雙碳,重任落肩於國企,但企業傳統產能資本開支仍受約束,實現“低碳轉型”才能行穩致遠!破除“舊產能”,轉型“低碳化/清潔化”,國企將迎來長期發展的新格局,並貫徹實踐傳統週期/製造業的高質量發展主線。我們2.8《“雙碳”新思路:傳統產能再加槓桿》中提出:碳中和“先立後破”將構建中國低碳全產業鏈“新格局”。作為國家經濟改革的領頭羊,國企傳統產能的低碳轉型、新能源產業發展或成為2022年(及“碳中和”時代)國有資本優化產業佈局的重點方向。

1.3 “低碳轉型”,亦需借力國企改革

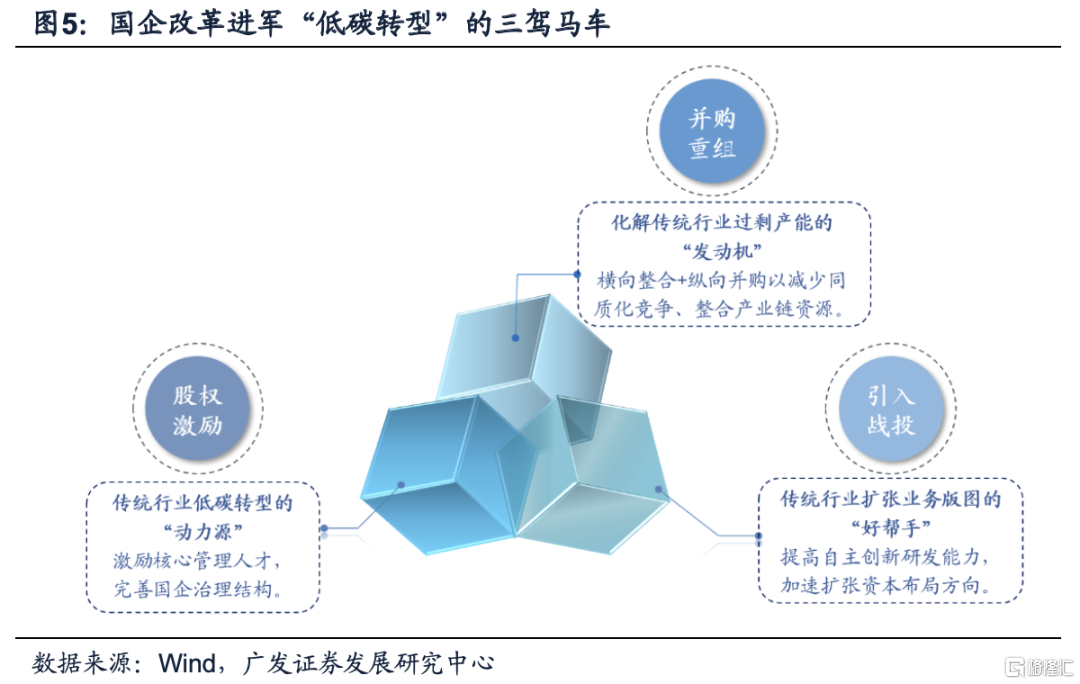

併購重組/股權激勵/引入戰略投資者,是國企傳統產能“低碳轉型”的三條主線。(1)併購重組:國企可以通過橫向行業整合以“強強聯合”,或通過縱向外延式併購以“優勢互補”,既可以減少行業同質化競爭,整合產業鏈優勢資源的效果,進而有效化解傳統行業的過剩產能,又可以使企業通過併購新能源資源快速開展新能源業務;(2)股權激勵:國企進行股權激勵可以激發管理層的積極性,一般被視作企業對長期發展充滿信心的標準,在“雙碳”背景下,傳統產能國企實現低碳轉型,方能實現長期發展,而股權激勵可以激發員工開展新能源業務的積極性;(3)引入戰略投資者:憑藉戰略投資者在低碳轉型領域的行業資源和技術優勢,國企獲得低碳轉型的強大助力。

2

國企改革賦予“低碳轉型”:新動力/新思路/新視野

2.1 併購重組:“優勢互補”,賦能國企轉型“新動力”

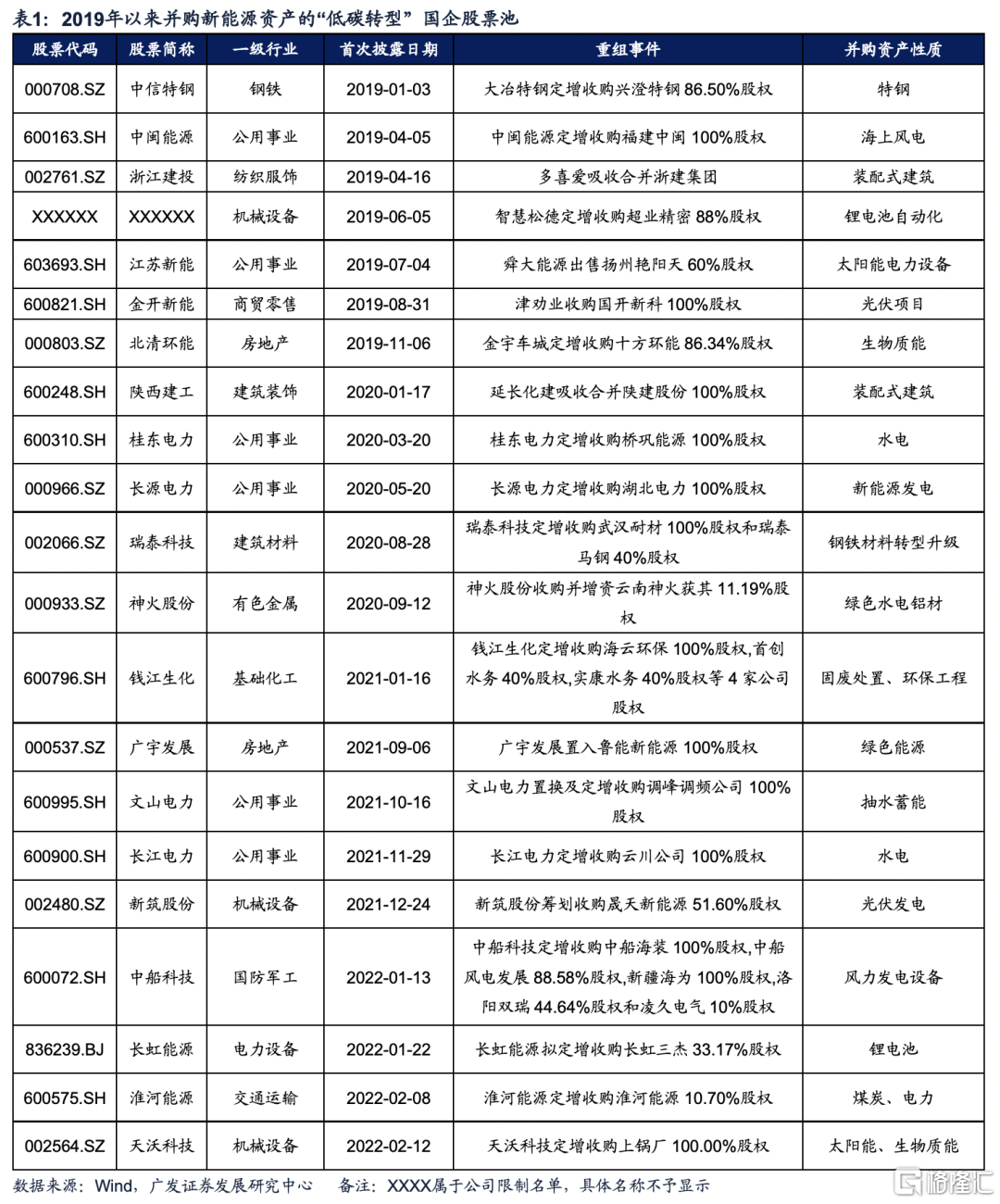

“並購重組”+“低碳轉型”國企的股票池篩選思路:在Wind中提取披露日期為2019年至最新交易日(2022年2月22日)成功進行併購重組公司信息,篩選出參與角色為競買方的國有企業,且公司上市日期早於併購重組日期,並剔除ST股;對於多次進行併購重組的公司,數據處理時以最早日期為準;統計所屬一級行業為低碳轉型行業的公司(低碳轉型行業為公用事業、有色金屬、基礎化工、建築裝飾、鋼鐵、煤炭,下同)。共篩選出105只個股,其中37只個股屬於“低碳轉型”5大行業,根據併購資產性質是否與低碳轉型相關,我們進一步篩選出21只個股(如下)。

併購重組是國企改革中的重要一環,其主要目的是對國企進行專業化整合,促進企業高質量發展。以國企改革為目標的的眾多政策都將“剝離非主營業務、橫向整合、縱向整合”作為發展戰略,早在2015年發佈的“1+N”政策中就專門提及了《關於推動中央企業結構調整與重組的指導意見》,陸續推進的“雙百行動”和“科改示範行動”也強調了需要以“國有經濟優化佈局和結構調整”為目標進行戰略性重組和專業化整合。在併購重組實施後,部分國企擯棄盈利較弱業務,同時拓展自身產業鏈上下游,實現高質量發展。

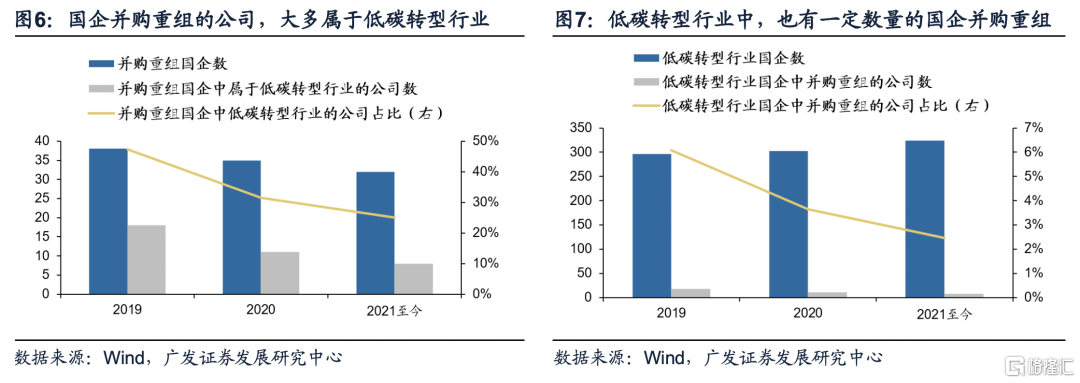

近年來,低碳轉型行業的國企是開展國企併購重組的主力軍,且未來低碳轉型行業的國企進行併購重組的潛力較大。數據顯示,2019年至今進行併購重組的國企中,屬於低碳轉型行業的比例較高, 僅2019年全年併購重組國企中屬於低碳轉型行業的公司比例已高達47.4%,2020年及2021年至今,該比例雖有所減小,但低碳轉型行業的國企數量在持續增長,若以三年為週期,展望2022年,伴隨着國企改革三年行動計劃深入推進,疊加雙碳目標堅定推進,低碳轉型行業國企進行併購重組的潛在機遇豐富,有望為傳統國企打開長期成長空間,並順利實現低碳轉型。

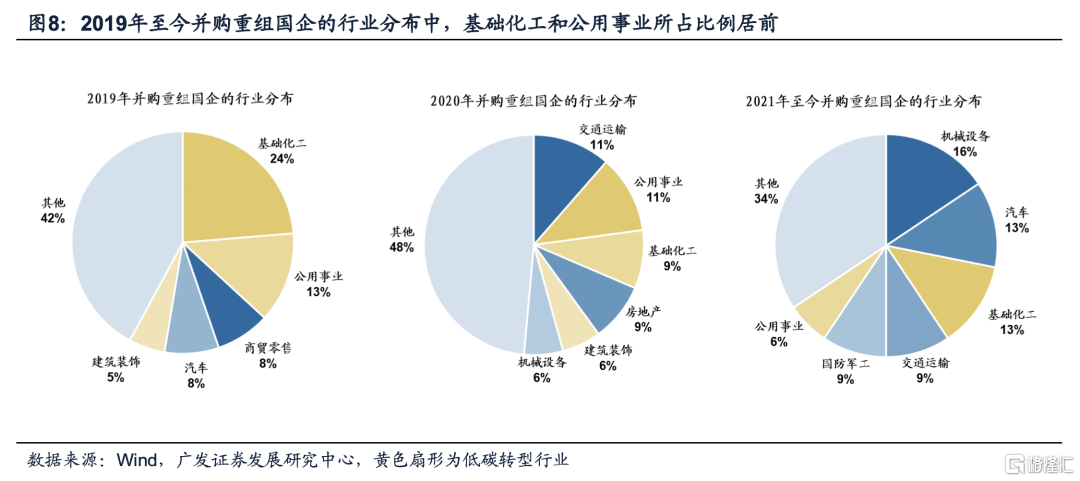

分行業來看:併購重組的國企主要分佈在基礎化工和公用事業等行業。從2019年、2020年及2021年至今併購重組國企的行業分佈情況來看,基礎化工、公用事業所佔比例較高,2019年基礎化工行業比例高達24%,遠超其他行業,公用事業行業次之,佔比為13%;2020年的行業分佈圖中,二者佔比也領先於其餘行業;2021年至今,併購重組國企的行業分佈擴散到其他傳統行業,如機械設備(16%)、汽車(13%)等,但基礎化工(13%)和公用事業(6%)行業的公司依然佔有較大的比例。2021年為碳中和元年,而2022年是國企改革收官之年,當前基礎化工、公用事業等行業已重點開展併購重組,而鋼鐵、建築等其餘低碳轉型行業國企亦有潛在併購重組的機遇。

2.2 股權激勵:“彰顯決心”,優化低碳發展“新思路”

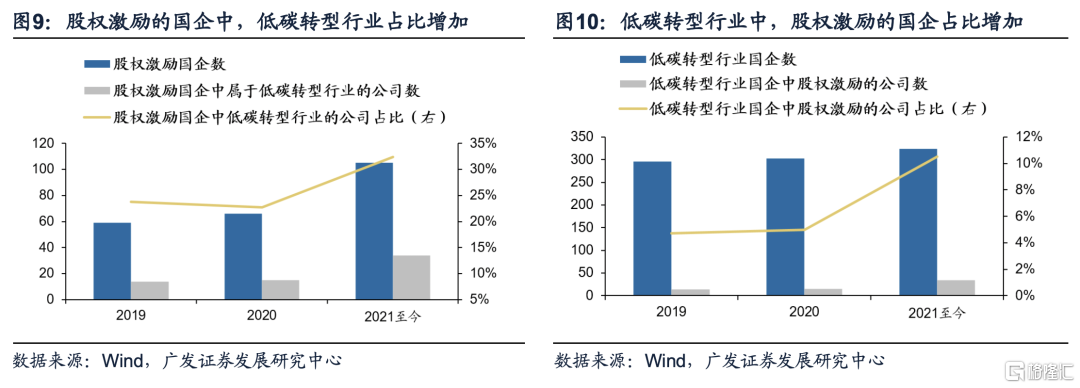

“股權激勵”+“低碳轉型”國企的股票池篩選思路:在Wind中提取股權激勵預案公吿日期為2019年至今的公司信息,並剔除方案未通過和停止實施的數據,篩選出國有企業,且公司上市日期早於股權激勵日期,並剔除ST股。對於多次進行股權激勵的公司,數據處理時以最早日期為準;統計所屬一級行業為低碳轉型行業的公司,共篩選出230只個股,其中63只個股屬於低碳轉型行業。

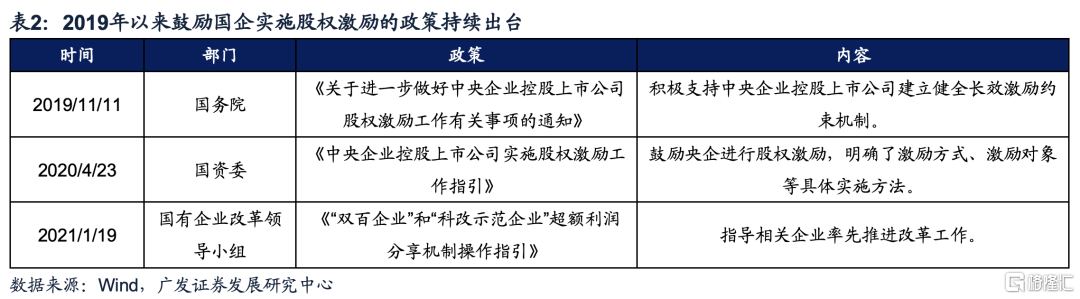

政策大力支持下,低碳轉型行業國企積極實行股權激勵,彰顯企業長期發展信心。股權激勵是提高員工積極性、完善公司治理機制的重要方式。2019年以來,鼓勵國企進行股權激勵的政策持續出台,統計2019年至今進行股權激勵的國企數據發現,2021年至今進行股權激勵的國企數量大幅增長,其中屬於低碳轉型行業公司所佔的比例同步走高,而低碳轉型行業中實行股權激勵的公司比例在2021年以來亦明顯增大,顯示低碳轉型行業的公司正積極實行股權激勵,而股權激勵可鼓勵員工開展新能源業務,同時也顯示企業對於長期發展信心十足。

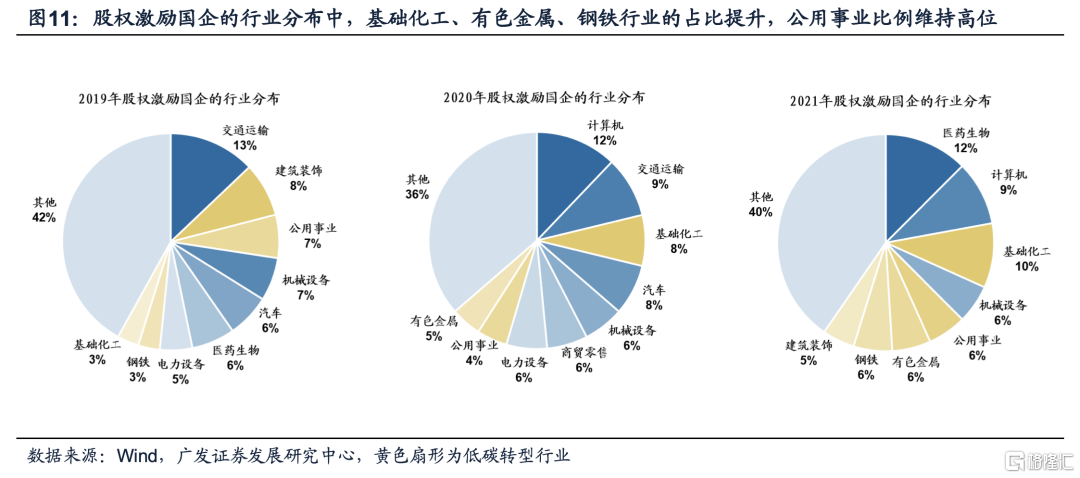

分行業來看:股權激勵的國企主要分佈於基礎化工和公用事業等行業,有色金屬和鋼鐵行業的佔比也有所提升。從股權激勵國企的行業分佈圖來看,2019年建築裝飾和公用事業行業的多家上市國企已大力開展股權激勵,2020年基礎化工和有色金屬行業國企亦開始開展股權激勵活動,2021年至今低碳轉型行業中的基礎化工、公用事業、有色金屬、鋼鐵等所佔比例均有所提升,且居全行業前列,展示出當下低碳轉型行業中的國企正密集開展股權激勵,2022年國企將承擔穩增長疊加低碳轉型的重任,股權激勵提振員工情緒並彰顯發展信心,有望助力企業加速轉型。

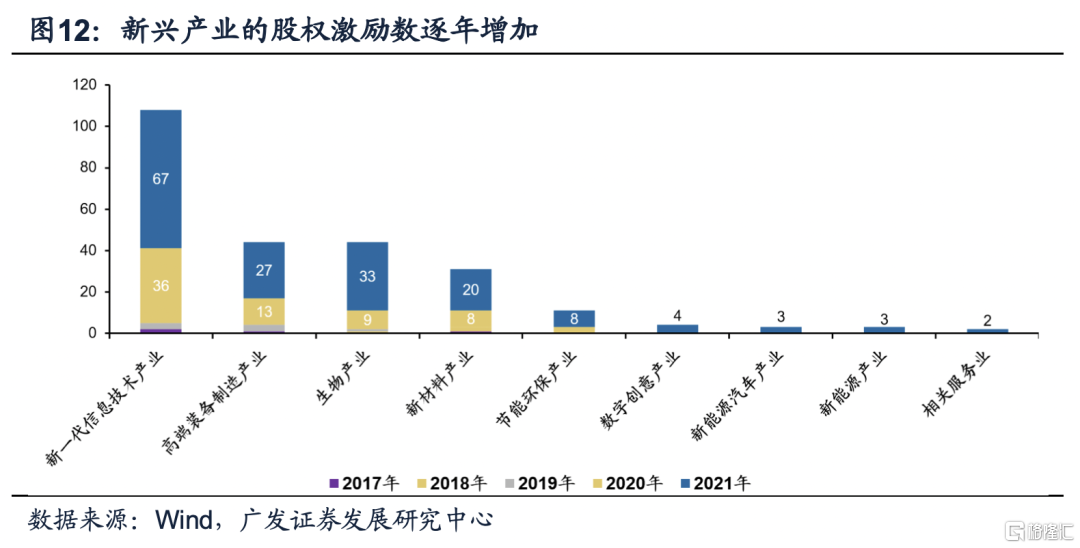

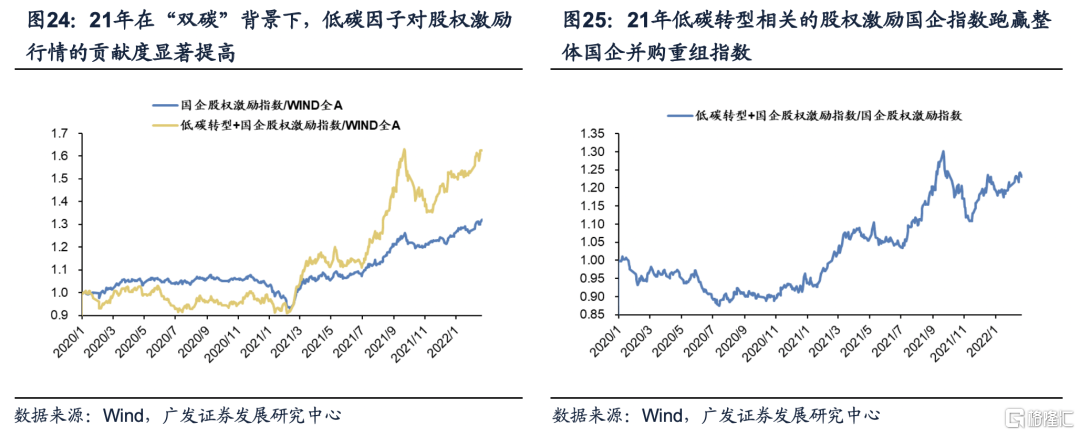

同時,我們從細分行業來看,“低碳轉型”與“卡脖子”攻堅戰成為國企股權激勵的重點。(1)2020年9月,“雙碳”目標提出後,“低碳轉型”迅速落實到國企改革中——我們通過統計國企股票激勵中的低碳轉型相關領域——建築(裝配式建築)、公用事業(綠電)、鋼鐵(特鋼)、化工(煤化工和新能源材料)以及有色(再生鋁和有色小金屬)等5大方向,發現與“雙碳”相關的股權激勵數呈增加態勢。(2)為實現國產替代,“卡脖子”攻堅戰也成為國企改革重點——國企具備體制優勢和現金流優勢,為實現技術自立自強,做強做大民族品牌,新興產業在國企改革中頻頻出現。我們統計了國企股權激勵中的新型產業,發現其呈逐年增加態勢,尤其是2021年國企中第一代信息技術產業中進行股權激勵的公司家數高達67家。

2.3 引入戰投:“強強聯手”,擴展低碳轉型“新視野”

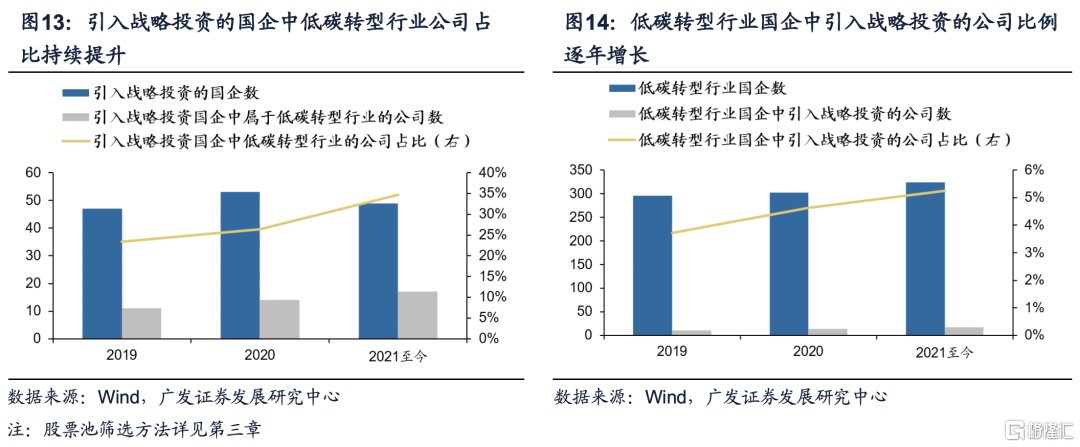

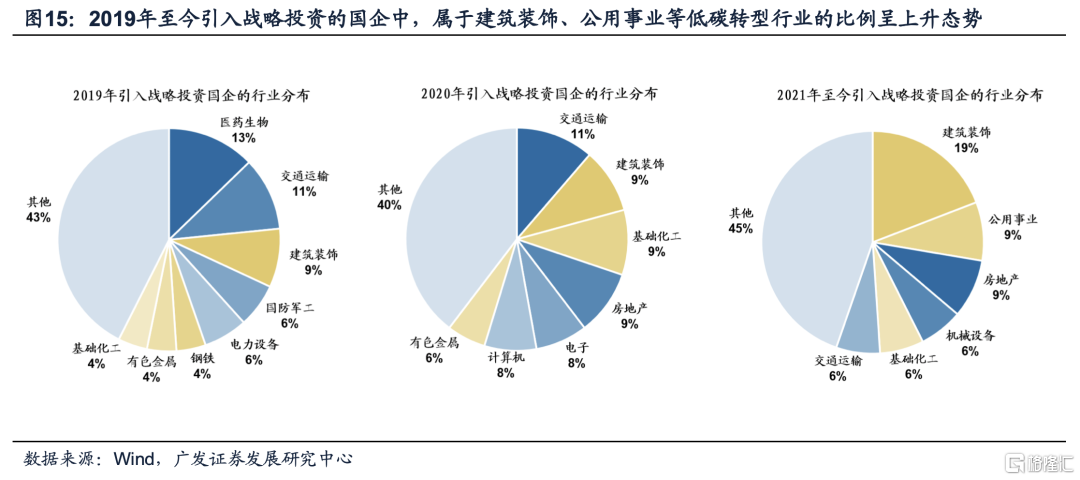

“引入戰投”+“低碳轉型”國企的股票池篩選思路:在Wind公司公吿中進行關鍵詞搜索,提取2019年至今引入戰略投資者的公司數據,篩選出國有企業,且公司上市日期早於股權激勵日期,並剔除ST股。對於多次引入戰略投資者的公司,數據處理時以最早日期為準;統計所屬一級行業為低碳轉型行業的公司,共篩選出149只個股,其中42只個股屬於低碳轉型行業。

國企引入戰投,強強聯手共拓新能源業務,從決策層面和業務層面同時發力,助力企業高效率低碳轉型。引入戰略投資者是國企混改的主要手段,可完善國企的法人治理結構,使企業接受公開監督,從而促進公司規範管理,利於經營效益的提升。同時,通過混改引入具有業務協同性的戰略投資者,不但可以優化企業決策層結構,更能導入較為成熟的“低碳轉型”技術。2019年至今,低碳轉型行業的國企中引入戰投的公司佔比逐年提升,同時引入戰投的國企中屬於低碳轉型行業的公司比例亦持續提升,2021年以來該比例已高達34.7%,較2020年的26.4%大幅增長,引入戰投已成為國企推進低碳轉型的主要方式。

分行業來看,引入戰投的國企中,屬於建築裝飾和公用事業行業的公司比例呈現上升態勢。2019年至今引入戰略投資國企的行業分佈圖顯示,建築裝飾行業所佔比例居前,在2019和2020年均為9%,而2021年以來該比例激增至19%,遙遙領先於其餘各行業。此外,公用事業行業佔比已快速增長至9%,僅此於建築裝飾行業。目前引入戰投的低碳轉型行業集中於建築裝飾和公用事業,既由於2021年政策端的大力支持,又基於企業自身而謀求長期發展空間。展望2022年,雙碳目標持續推進疊加國企加快深化改革的背景下,各低碳轉型行業的國企有望通過引入戰略投資者來強強聯合,向着低碳轉型的目標加速前進。

3

“低碳轉型”邂逅國企改革:借勢國改,低碳躍起

3.1 21年“低碳+國改”公司的超額收益更顯著

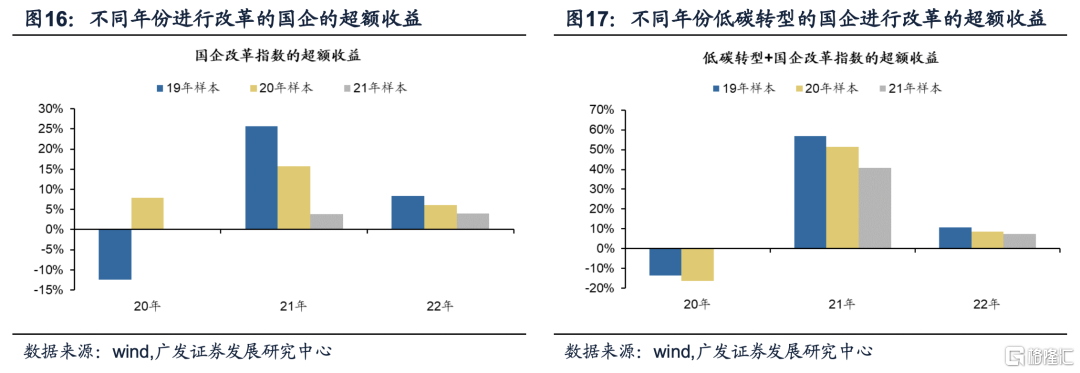

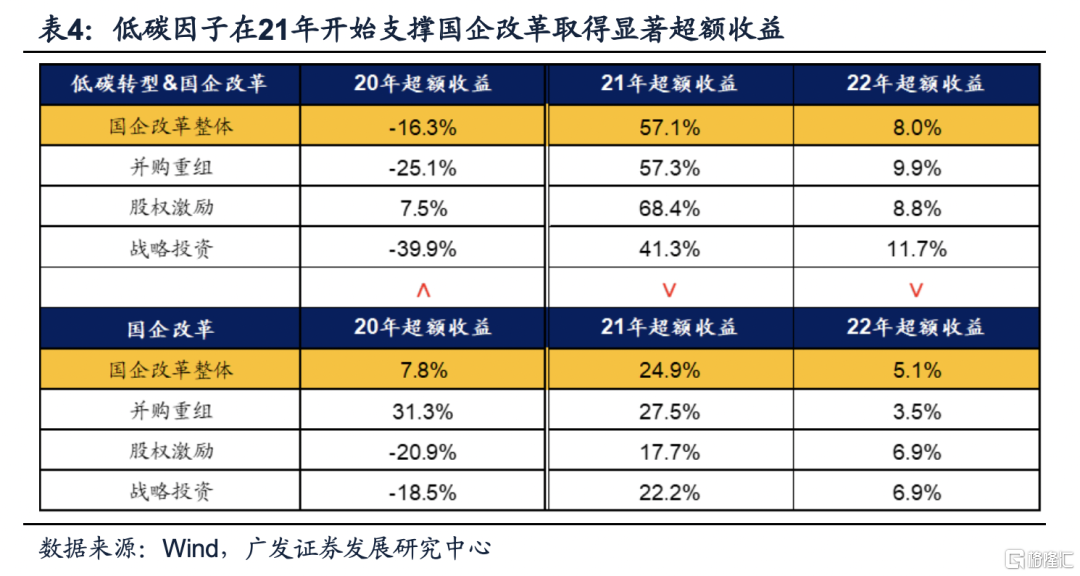

21年國企改革指數獲得顯著超額收益,而低碳轉型+國企改革指數的超額收益則更顯著。無論是19年、20年還是21年發生國企改革的公司,在20年國企改革三年行動計劃的首年,獲得的超額收益並不明顯,市場在國企改革三年行動計劃首年對於國企改革的關注度並不高。不過,我們可以看到,21年國企改革公司的超額收益則比較顯著,而且越早發生的國企改革的超額收益越高(這個規律在22年也同樣有效),市場在22年對於國企改革的關注度開始明顯提高。同時,我們也可以觀察到,21年國企改革公司,如果同時是屬於“低碳轉型”5大行業(建築/公用事業/鋼鐵/化工/有色)的話,能夠獲得更為顯著的超額收益,由此可見,在20年9月監管層提出“碳中和”政策主線後,22年“低碳轉型”能夠加持國企改革公司的超額收益。

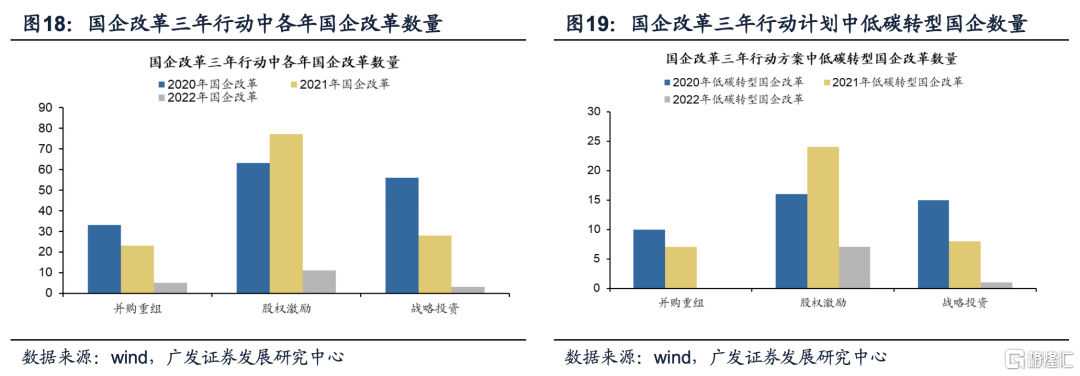

國企改革三年行動計劃期間(20年以來),國企改革公司中,超過1/4公司屬於“低碳轉型”5大行業。20年至今進行國企改革的上市公司共計269家,其中,屬於“低碳轉型”5大行業的公司有78家。國企改革三年行動計劃涵蓋20-22年三年,因此我們的研究集中在20年至今披露改革的國有企業。目前國企改革已經進入到三年行動之年的收官之年,已經開始進行改革的國有企業主要集中在20年及21年,22年初至今開啟改革的國企相對較少。相較其他年份而言,21年進行股權激勵的國有企業更多,而進行併購重組和戰略投資的國有企業集中於20年。20年進行改革的國企共計127家,其中35家為潛在低碳轉型企業;21年進行改革的國企共計123家,其中35家為潛在低碳轉型企業;22年初至今,宣佈低碳轉型的國企共計19家,其中8家為潛在低碳轉型企業。

國企改革開局恰逢“雙碳”目標提出,20年改革的低碳轉型國企值得重點關注。20年是國企改革三年行動計劃首年,也是“雙碳”目標的提出之年。提前開始的國企改革公司在“雙碳”主線下能夠獲得更顯著的超額收益(如上)。基於此,我們認為在22年應重點關注35家在20年進行改革且屬於“低碳轉型”5大行業的公司。

3.2 “低碳轉型”牽引,增強國企改革公司的超額收益

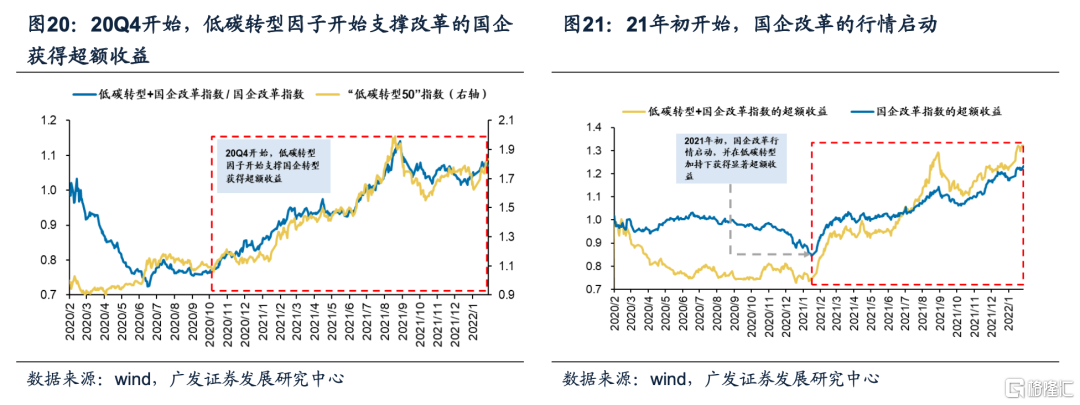

“雙碳”目標落地後,低碳轉型領域的國企率先享受國企改革的紅利行情,並在此後長期跑贏國企改革公司。(1)20Q4“雙碳”上升為國家戰略後,低碳轉型因子開始支撐國企改革指數的行情演繹。20年9月,習近平主席在第七十五屆聯合國大會上宣佈“二氧化碳排放力爭於2030年前達到峯值,努力爭取2060年前實現碳中和”,傳統產能低碳轉型成為國企改革新的主要方向, “雙碳”政策成為國家重要發展戰略之一。自20年9月“雙碳”目標提出後,低碳因子開始支撐國企改革的行情演繹。(2)國企改革催化的行情於21年才開始顯現,低碳因子貢獻額外收益。21年前,國企改革的超額收益並不顯著;在21年初後,國企改革的優勢才真正體現在行情中,同時低碳轉型領域改革的國企獲得的超額收益持續高於國企改革整體,並與低碳50指數的走勢相近,説明低碳因子為國企改革公司帶來額外的超額收益。22年是國企改革三年行動的收官之年,疊加“雙碳”戰略的進一步深化,低碳轉型加持下的國企改革行情有望延續,為相關公司帶來顯著的超額收益。

低碳因子在20年對國企改革行情略有拖累,而21年以來則明顯加持超額收益。20年低碳因子不論在整體國企改革指數還是細分併購重組指數中,均沖淡了國企改革帶來的超額收益,也未能化解戰略投資為國企改革帶來的收益損失,只有在股權激勵指數中稍能觀察到低碳因子帶來的增益。但自21年起,“低碳”改革行情全面啟動,低碳因子的強加持作用,在所有類型國企改革指數中體現為超額收益的大幅激增。截至目前,22年的數據顯示低碳轉型下的國企改革指數和細分三大方向指數均全面跑贏全行業國企改革指數。低碳因子在國企改革中顯現的增幅效益已經延續至22年且勢頭正盛,收益持續增長未來可期。

“雙碳”目標落地後,併購重組/股權激勵/引入戰略投資者的“低碳轉型”國企均迎來價值重估。傳統產能低碳轉型阻力大、困難多、週期長、見效慢。20年前三季度,不論是整體國企改革或是改革三大方向,低碳轉型+國企改革指數均跑輸國企改革指數。自20年底雙碳目標提出後,低碳轉型方向的國企迎來價值重估,政策新方向驅動改革的低碳轉型國企在2021年起明顯跑贏整體,帶來顯著超額收益。

3.3 案例分析:國企傳統行業,借改革起勢,憑低碳而躍

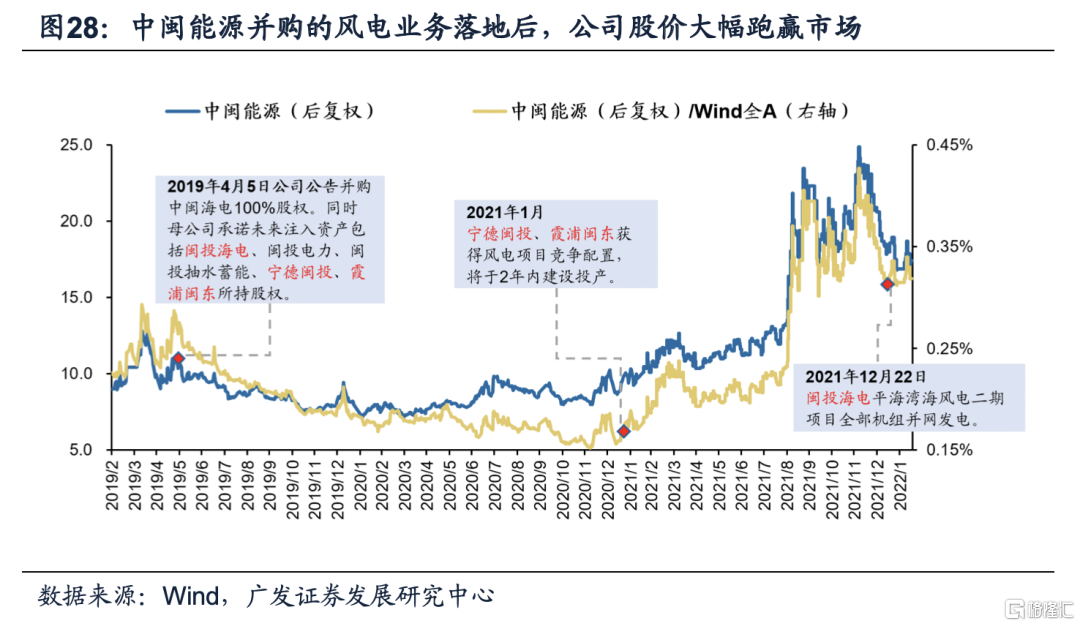

借併購重組之東風,中閩能源開拓能源版圖至海上風電。2019年4月5日中閩能源公吿定增收購福建中閩海電100%股權,開始涉足風電業務,同時為解決競業問題,被收購母公司承諾未來在滿足資產注入條件後,將包括閩投海電投資的三期平海灣海風項目、閩投電力、閩投抽水蓄能、寧德閩投及霞浦閩東等風電有關業務所持股權均注入中閩能源。目前寧德閩投及霞浦閩東已中標風電項目,莆田平海灣海上風電場一二期項目已完成注入。通過併購重組海上風電公司,原先能源業務範圍集中在陸上的中閩能源,得以將業務版圖開拓至海上風電。

碳中和拉開帷幕,海上風電異軍突起,中閩能源乘勢而上。自2019年4月中閩能源併購海上風電資產後,公司並無明顯超額收益,但進入2021年,碳中和拉開序幕,風電為主要新能源發展方向,且海上風電擁有諸多優勢,如建設成本低、發電量大、臨近發達地區等,中閩能源收購的風電公司的海上風電項目順利推進,為公司貢獻盈利的確定性和未來超預期的彈性,公司股價一路上漲,大幅跑贏市場整體。

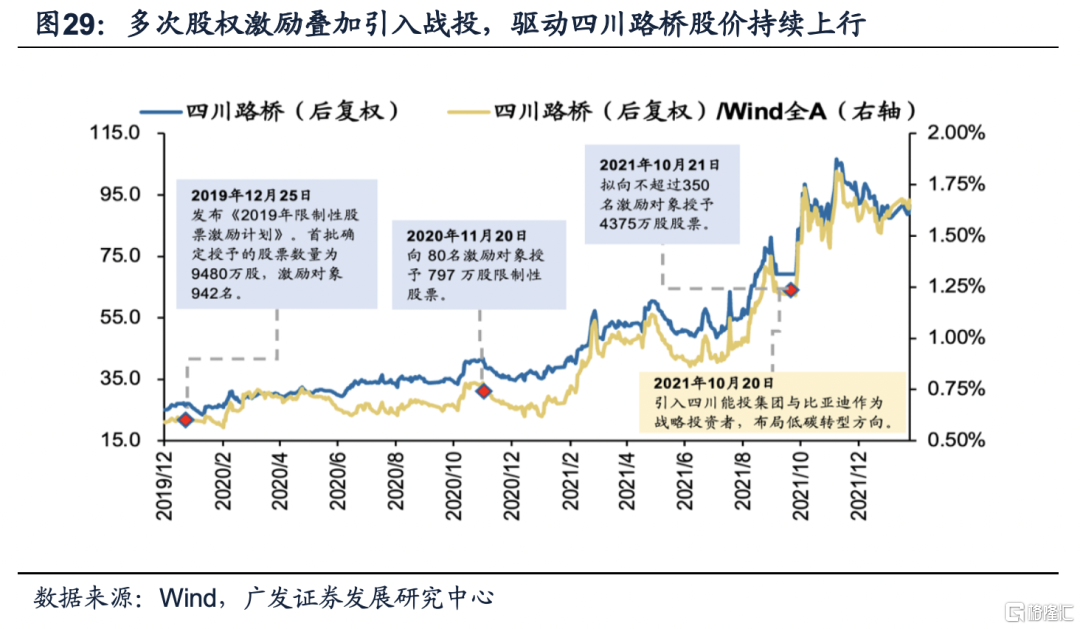

四川路橋實行股權激勵彰顯發展信心,疊加引入新能源龍頭為戰投,助其實現低碳轉型。2019年以來,四川路橋三次實行股權激勵,2019年12月25日,四川路橋發佈股權激勵公吿稱,其擬定的《2019年限制性股權激勵計劃》經四川省國資委同意;一年後的2020年11月20日,四川路橋再次小範圍開展股權激勵;時隔一年,四川路橋同時開展股權激勵和引入戰略投資者活動,2021年10月20日,四川路橋發佈公吿,擬引能投集團和比亞迪為戰投,三方聯手拓路新能源產業,向鋰電行業進軍,積極佈局低碳轉型新方向,次日大規模開展股權激勵,對企業未來充滿信心。

四川路橋踏上低碳轉型之路,獲得的超額收益顯著。2019年12月四川路橋首次股權激勵後,股價呈現上漲態勢;2020年11月公司再次股權激勵,行情開始強勢上攻,公司超額收益顯著,2021年11月公司同時開展股權激勵和引入重磅戰投——新能源龍頭比亞迪和四川能投後,彰顯大力開展低碳轉型的信心,行情勢不可擋。通過股權激勵、引入戰投等一系列國企改革措施,四川路橋積極轉型低碳業務,並從新能源浪潮中獲取持續的高回報。

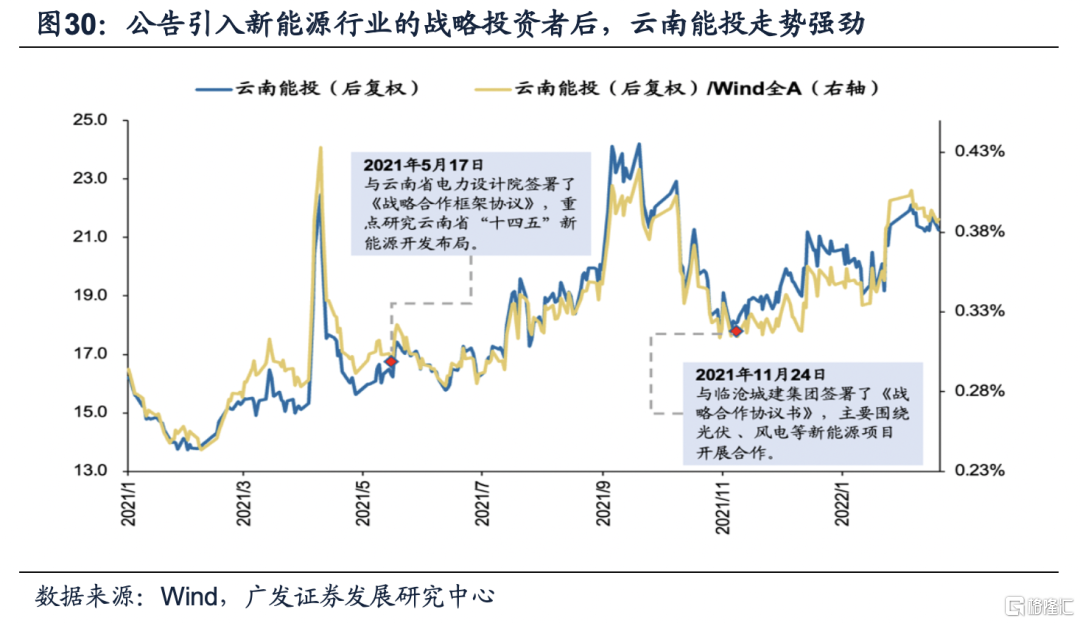

雲南能投獲得地方新能源戰投支持,贏得區域新能源的發展優勢。2021年5月和7月,雲南能投分別與省電力設計院和臨滄城建集團關於雲南省“十四五”新能源項目的拓展、開發、投資等事宜進行深度合作。通過達成戰略合作協議,雲南能投能夠獲得來自設計院的技術支持和地方政府的平台渠道優勢,增強了項目投產全流程從設計端到產銷端的資源優勢。同時,企業間通過戰略合作達成優先共識保障更多未來項目機遇。

兩次引入新能源戰投,驅動雲南能投開啟兩輪上漲行情。2021年5月,公司首次引入戰投佈局新能源業務,股價開啟上行週期,11月公司再次引入戰投,股價迎來第二輪上漲。作為區域性能源龍頭,雲南能投在地方新能源戰投的支持下,快速實現低碳轉型。

4

國企改革中,哪些個股潛在“低碳轉型”?

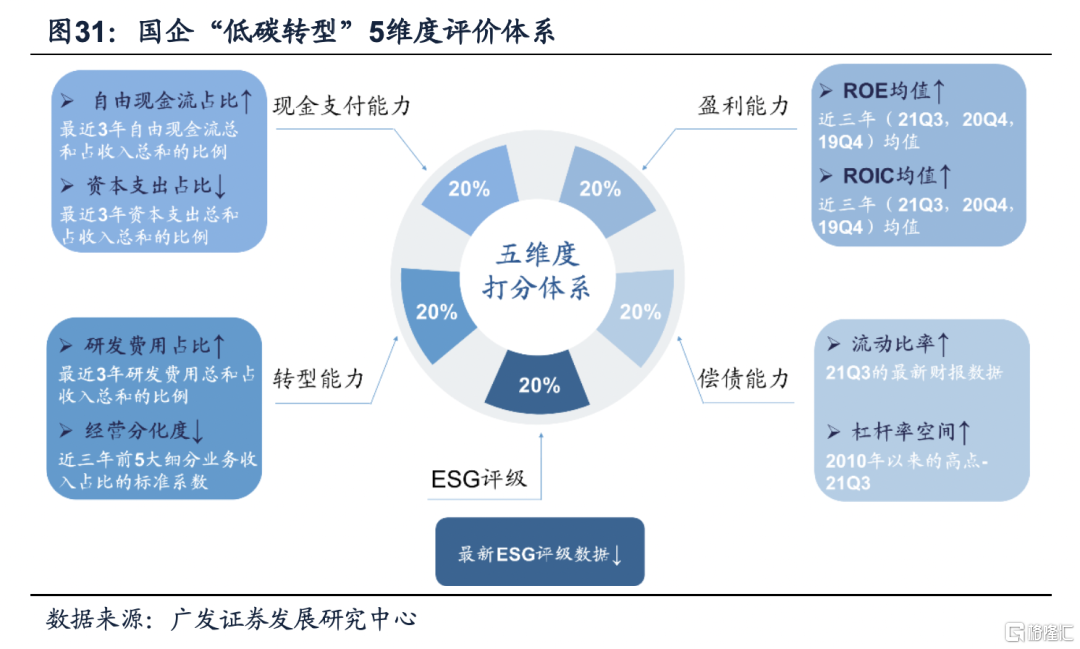

“低碳轉型”公司的5維度評價體系,具備較強的有效性。我們在2.8《“雙碳”新思路:傳統產能再加槓桿》中,基於5維度綜合評價體系,篩選5大“低碳轉型”行業(建築/公用事業/鋼鐵/化工/有色)中潛在“低碳轉型”的標的,並基於此構建“低碳轉型50”股票池,歷史覆盤可以看到,基於客觀打分篩選並構建的“低碳轉型50”指數,從20年四季度開始獲得持續顯著超額收益(上文),由此反過來可以驗證5維度綜合評價體系的有效性。

(5維度綜合打分體系的詳細説明請參見2.8《“雙碳”新思路:傳統產能再加槓桿》中的5.2部分)

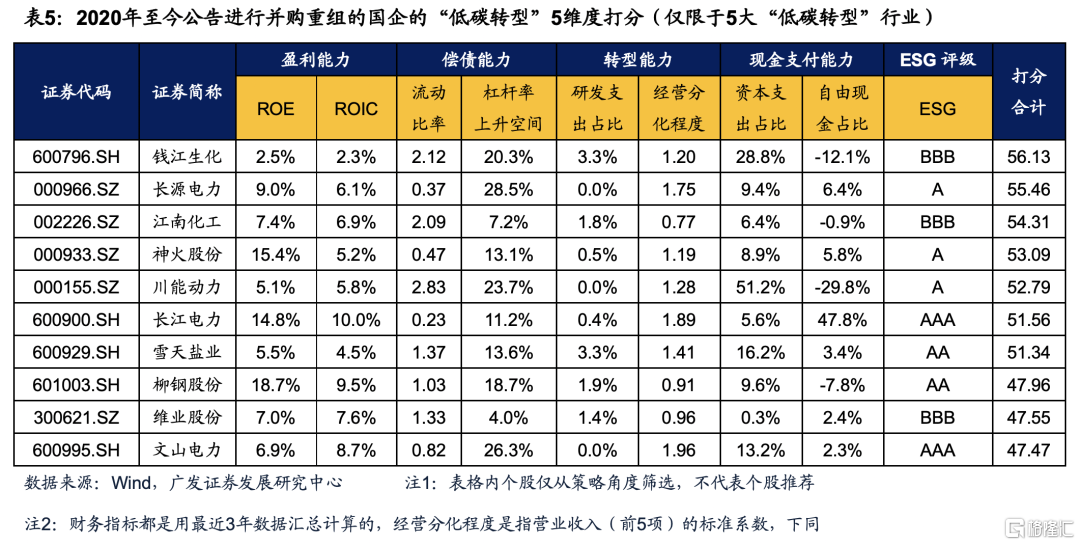

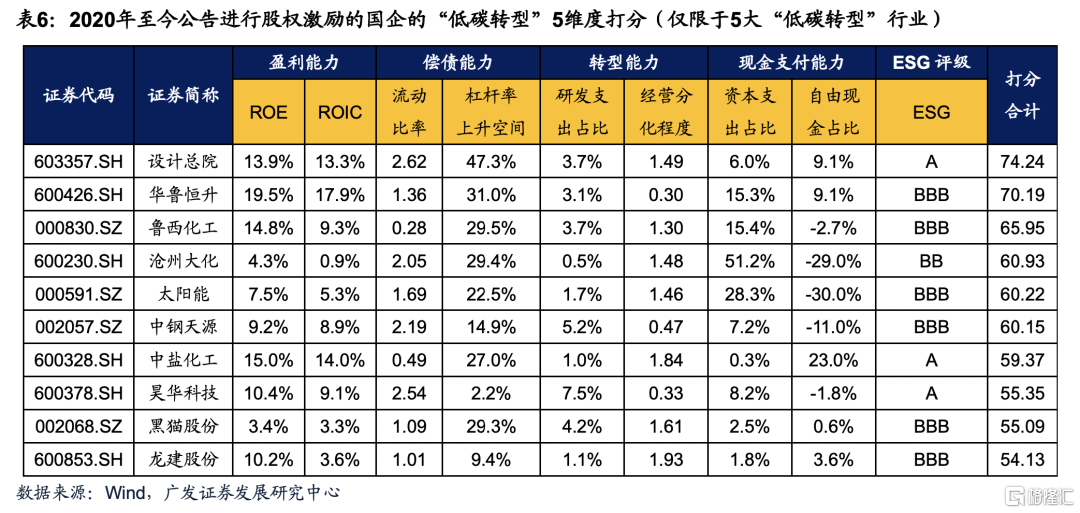

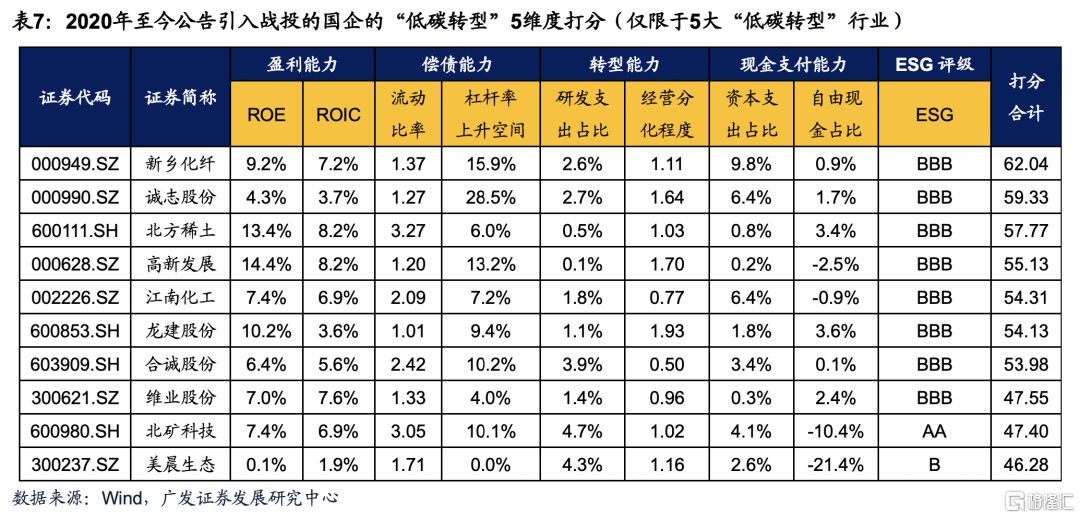

基於“低碳轉型”5維度綜合評價體系,構建“國改&低碳30”股票池。“國企改革三年行動計劃”之後,也就是20年以來發生併購重組/股權激勵/引入戰略投資者的國企改革樣本公司(269家),我們也進一步針對其中屬於的5大“低碳轉型”行業的樣本公司(78家),基於5維度綜合打分體系,篩選出潛在“低碳轉型”得分最高的個股,在併購重組/股權激勵/引入戰略投資者這3個國企改革的主要方向上,各選取10家“低碳轉型”得分最高的公司,並基於此構建“國改&低碳”30指數——

“國改&低碳30”指數的超額收益顯著優於國企改革指數和“低碳轉型50”指數,驗證“國改&低碳”策略的有效性。我們構建國企改革指數、“低碳轉型50”指數和“國改&低碳30”指數相對wind全A的相對走勢,可以看到,這3個指數從21年初開始獲得持續超額收益,其中,國企改革指數和“低碳轉型50”指數的超額收益大體相當,但“國改&低碳30”指數的超額收益則遙遙領先。

以下是我們對5大“低碳轉型”行業中的2020年以來的國企改革(78家)進行純粹客觀數據打分(並不代表個股推薦)後,篩選出來的併購重組/股權激勵/引入戰略投資者3個國企改革主線下,各自排名前10的“國改&低碳30”標的池,其中,【江南化工】既在併購重組中,又在戰略投資中;【維業股份】既在併購重組中,又在戰略投資中;【龍建股份】既在股權激勵中,又在戰略投資中——

風險提示

疫情控制反覆,全球經濟下行超預期,海外不確定性。