眾所周知,近兩年新能源是A股市場最火熱的板塊之一,尤其以風電、光伏為代表的新能源發電備受關注。

其中,2020年,一陣搶裝潮和價格戰席捲了風電行業,風電運營廠商在2020年迎來了營收和淨利潤的爆發式增長。

上市風電企業的股價也迎來了一波相應的行情,非上市公司更是蠢蠢欲動,據統計,此前的近20年裏平均每年不到1家風電公司上市,而2021年有2家公司登陸A股,此外,還有多家風電相關企業正在排隊上市。

1

受益於風電“搶裝潮”

近日,據深交所官網顯示,廣東明陽電氣股份有限公司(以下簡稱“明陽電氣”)恢復了發行上市審核,準備衝刺創業板。

來源:創業板官網

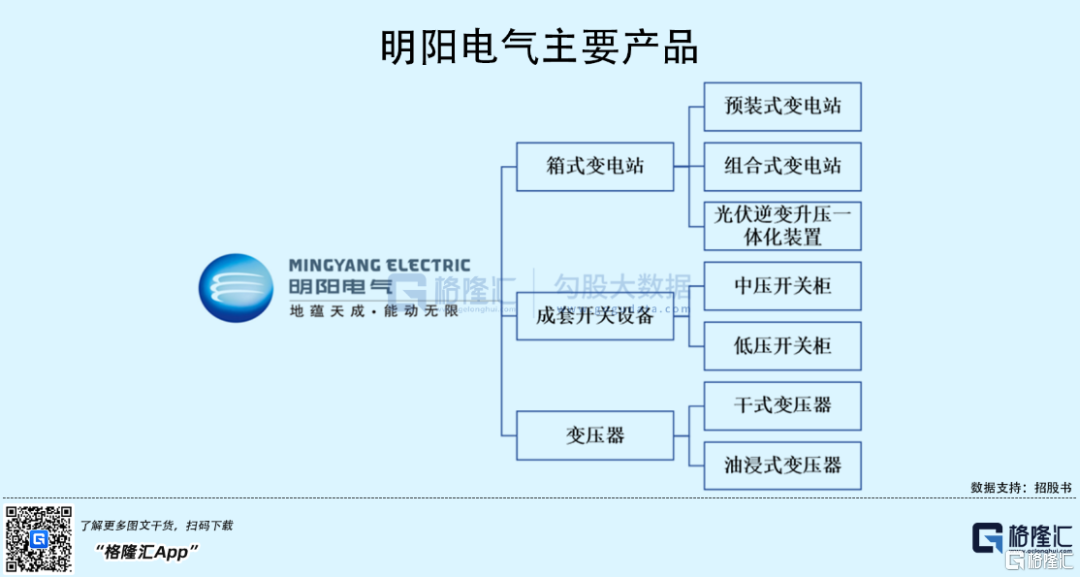

明陽電氣主要從事應用於新能源、新型基礎設施等領域的輸配電及控制設備的研發、生產和銷售,其主要產品中就有光伏逆變升壓一體化裝置、海上風電升壓系統產品等。

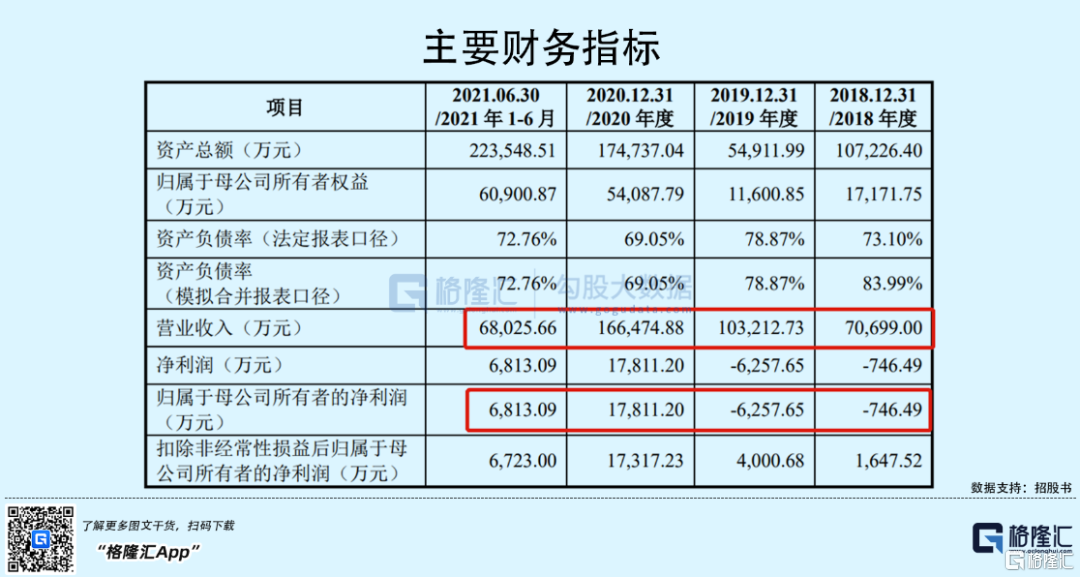

2018年至2021年1-6月各報吿期,明陽電氣實現總營收分別為7.07億元、10.32億元、16.65億元和6.80億元,歸母淨利潤分別為-746.49萬元、-6257.65萬元、1.78億元和6813.09萬元,公司營收逐年增長,淨利潤由負轉正。

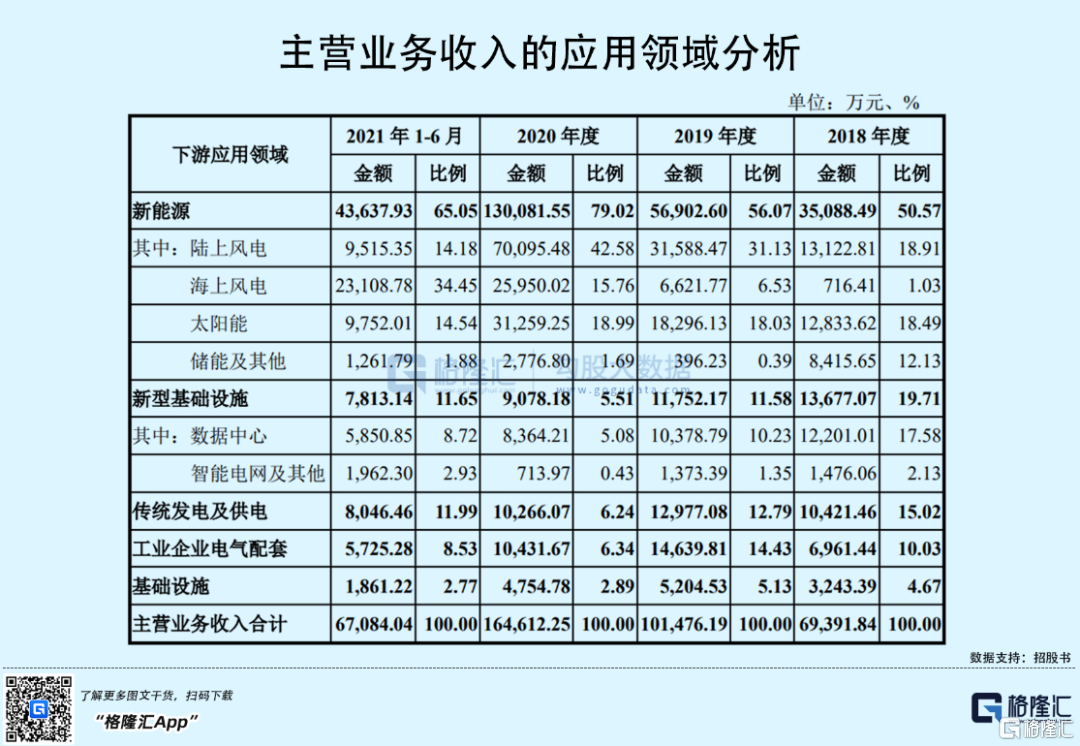

報吿期內,公司應用於新能源及新型基礎設施領域的主要產品收入合計佔公司主營業務收入比例均在7成以上。具體來看,陸上風電、海上風電和太陽能收入佔比較高,其中,海上風電收入佔比2018年的1.03%上升至2021年上半年的34.45%。

公司的經營業績實現較快增長,主要原因是風電行業的“搶裝潮”。

2020年,風電補貼政策推進了已核准風電項目安裝併網的實施進度,風機交付規模快速增長,給風電行業客户的業績帶來了較大增長。

但國家發改委發文,自2021年起,對新核准的陸上風電項目,中央財政不再補貼。為了讓相應的風電項目能在規定時間內實現併網,以享受補貼電價,相關風電行業客户開始進行項目搶裝建設,因此風電行業出現“搶裝潮”。

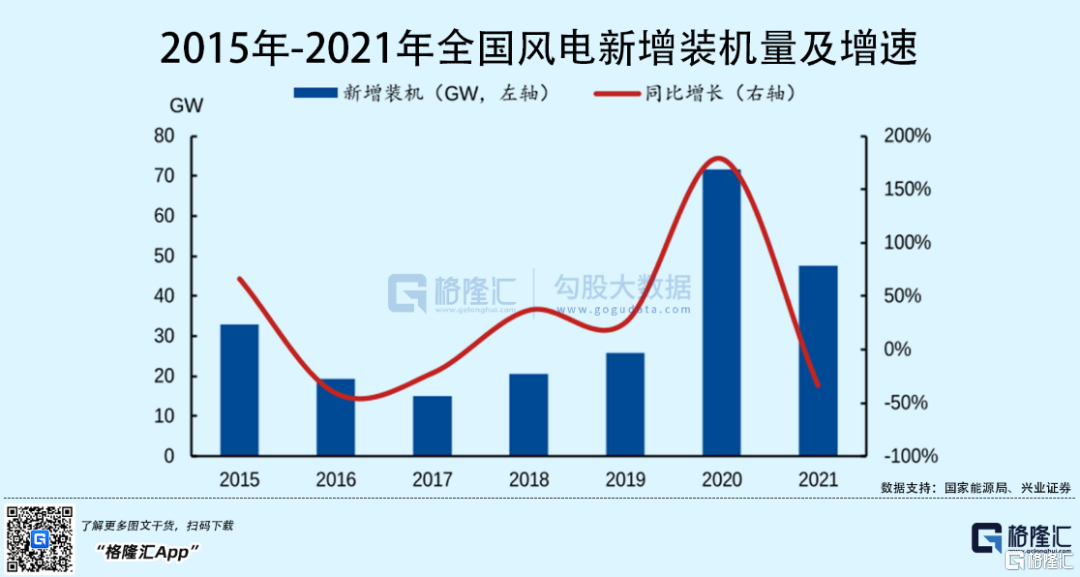

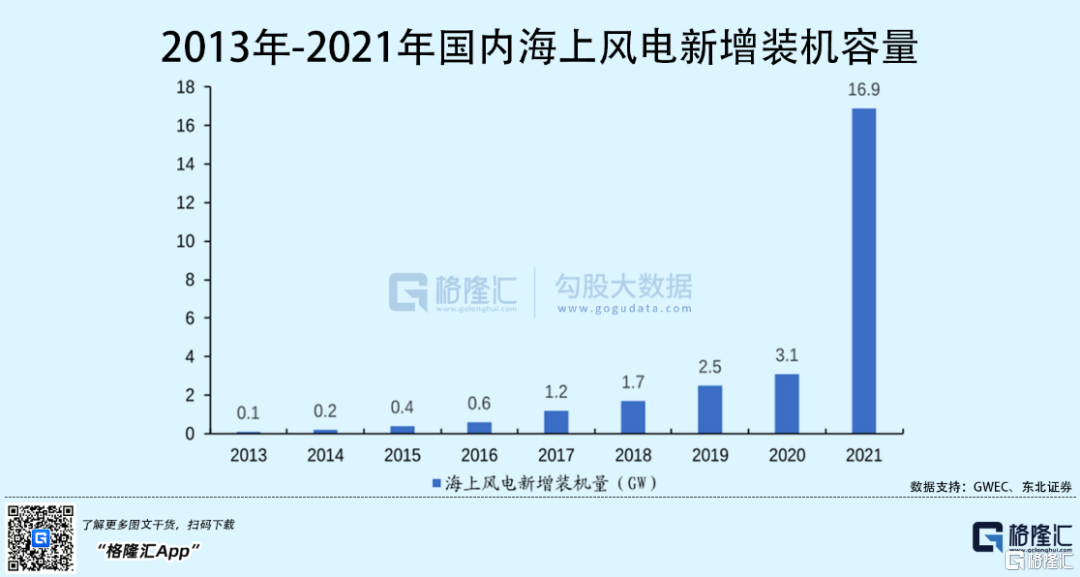

根據中國電力企業聯合會統計數據,2020年和2021年我國風力發電新增裝機容量分別為71.67 GW和47.6GW,分別同比增長 179%和-34.3%。

其中,海上風電憑藉其距離用電負荷近、發電穩定、不佔用陸地土地資源等優勢迅速擴容,2021年裝機量爆發,新增裝機16.9GW,累計裝機26.39GW。

目前全國最大的海上風電集羣併網目前已經突破千萬千瓦,基本可以滿足一座大型城市的用電需求。

來源:網絡

長期來看,風電行業整體是向好的,特別是海上風電。但中期來看,陸上風電退補後,風電行業投資節奏明顯放緩,國內整體風電新增裝機規模開始出現下降。

未來兩年,我國風電行業將逐步全面進入平價時代,行業將從補貼政策導向徹底轉向資源與市場導向,風電運營商利潤可能會被壓縮,對於明陽電氣而言,或將受到一定影響。

目前風電產業鏈競爭也較為激烈,在全國風電整機廠商中,以頭部企業金風科技為例,市場份額逐步被蠶食,市佔率從2018年的32%下降至2020年的21%。

因此,明陽電氣受“搶裝潮”紅利帶來的業績高速增長,或許不具有持續性。

2

前五大客户較集中

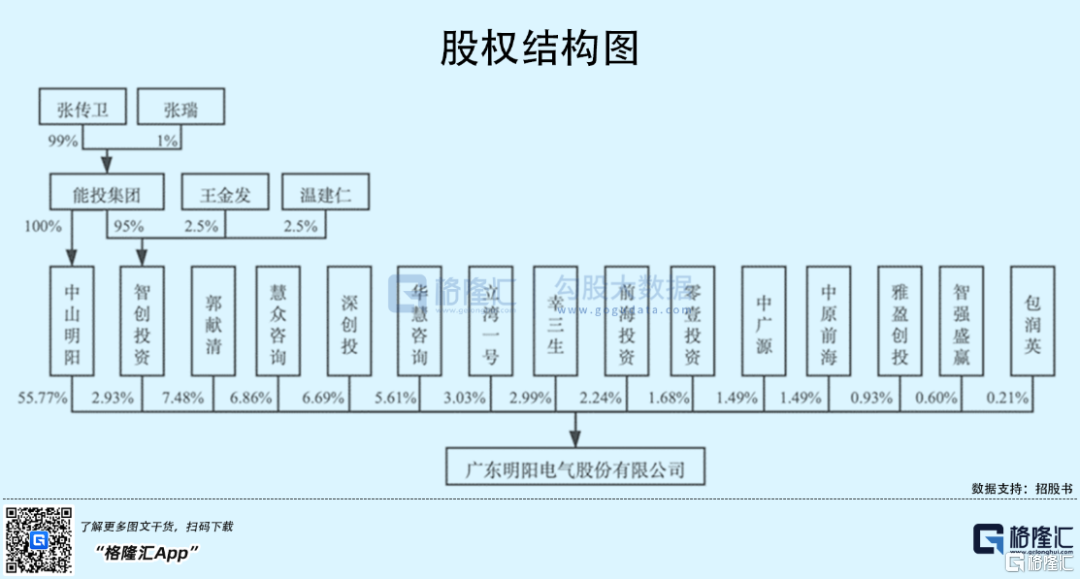

截至發行前,明陽電氣的控股股東為中山明陽,其直接持有公司55.77%股份,公司的實際控制人為張傳衞,其通過中山明陽、智創投資合計控制公司58.70%股份的表決權。

值得注意的是,公司的前十名股東里出現不少私募投資基金的身影,包括深創投、立灣一號、前海投資、零壹投資,其中深創投持有明陽電氣6.69%的股份。

明陽電氣主要服務的客户均為新能源行業的知名企業,包括明陽智能、國家能投、陽光電源、深圳能源和華能集團等,但公司的客户較為集中,報吿期內前五大客户的銷售佔比分別為40.01%、37.78%、47.13%和51.60%,佔比相對較高。

其中,明陽電氣與客户明陽智能存在關聯關係。2020年,明陽電氣實控人張傳衞的領薪單位為明陽智能;報吿期內,公司嚮明陽智能體系公司銷售箱變、變壓器、開關櫃等產品,銷售金額為3202萬元、1.4億元、3.2億元和2.4億元,佔公司各期營業收入比例為4.53%、 13.57%、19.59%和35.33%,銷售收入佔比呈上升趨勢,且最近一期明陽智能體系公司毛利貢獻佔比超過 50%,公司存在關聯交易金額較高的風險。

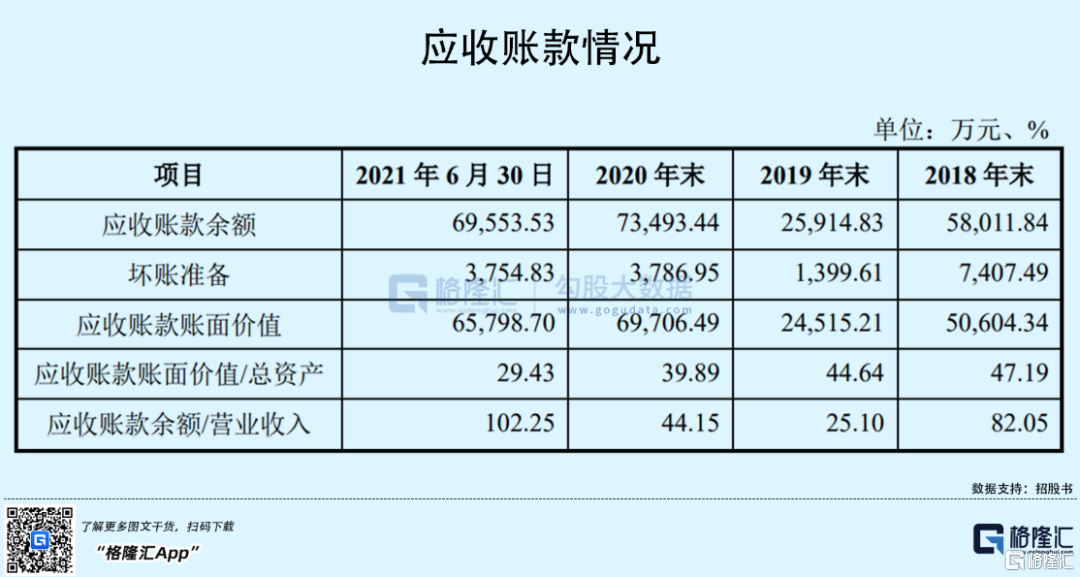

由於明陽電氣下游客户大部分為大型國有發電集團,客户議價能力較高、信用期較長,導致公司應收賬款佔比較高。報吿期內,公司應收賬款餘額分別為5.80億元、2.59億元、7.35億元和6.96億元,佔同期營業收入的比例分別為82.05%、25.10%、44.15%和102.25%。

未來若下游客户在資金相對緊張的情況下,進一步延長付款週期,甚至個別客户出現壞賬的可能,對公司的經營活動淨現金流量將造成不利影響。

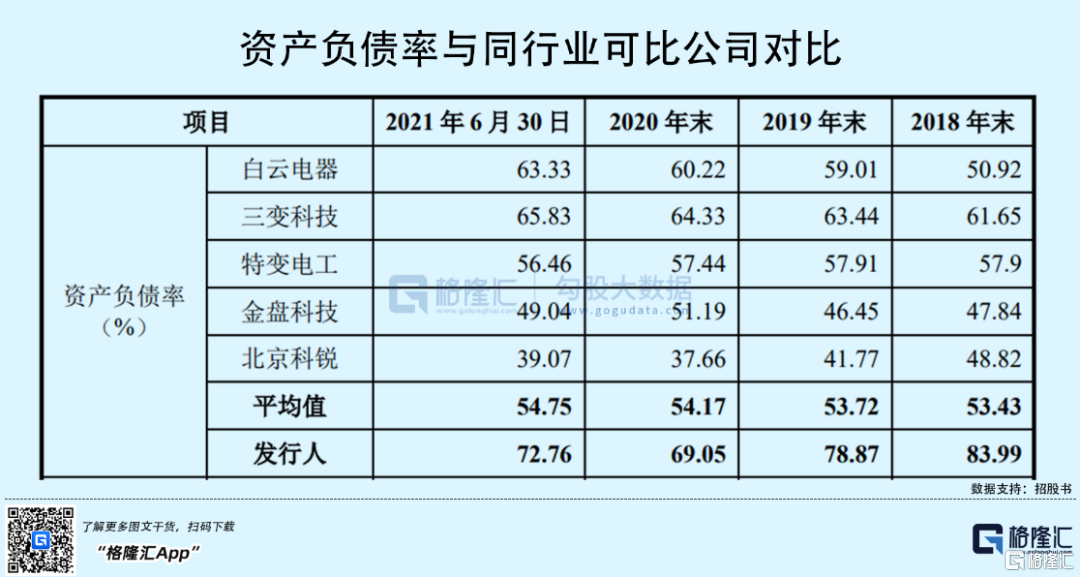

2018年至20201年1-6月報吿期內,明陽電氣的資產負債率分別為83.99%、78.87%、69.05和72.76%,雖然整體有所下降,但仍遠高於同行業可比上市公司平均水平。

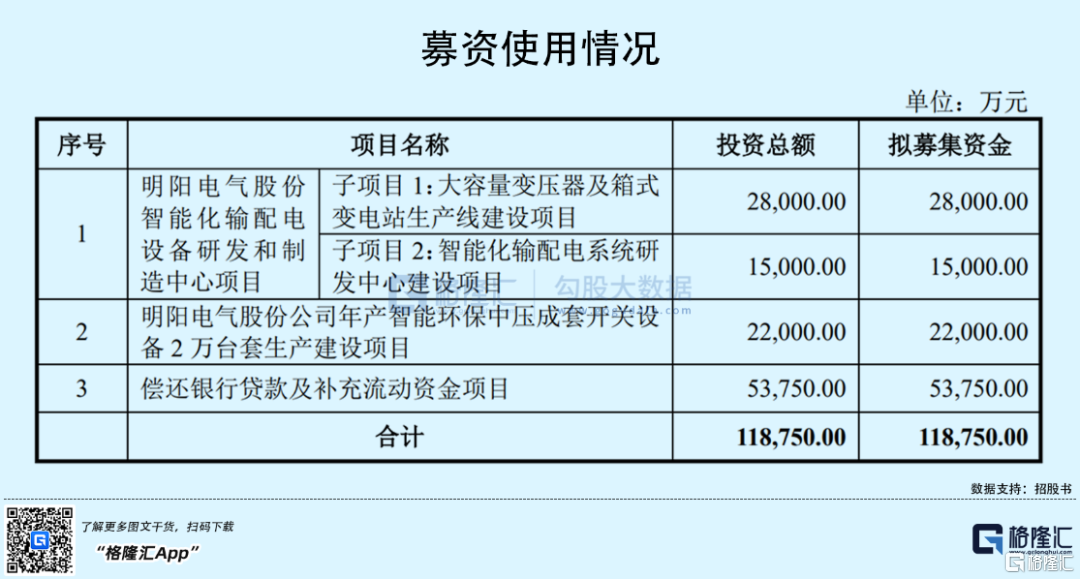

2020年明陽電氣的業務規模擴大較快,資金需求加大,因此負債有所提高。值得注意的是,公司本次擬募資金額為11.88億元,其中近一半的資金將用於償還銀行貸款及補充流動資金項目,以此來優化公司的財務結構。

3

結語

整體來看,新能源領域的政策窗口給明陽電氣帶來了機遇,但“搶裝潮”過後公司業績高增長或難以持續,同時由於下游客户在設備採購時通常採用招投標制度,競標者之間面臨產品質量、價格水平、技術實力、品牌影響力等因素的直接競爭,公司能否依靠產品自身的實力來贏得市場份額、盈利能否保持穩定的增長,還有待考驗。