本文來自格隆匯專欄:興證宏觀王涵,作者:卓泓 彭華瑩 王涵

內容摘要

美東時間2022年3月2日,鮑威爾出席國會聽證會,就半年度貨幣政策報吿作證詞。

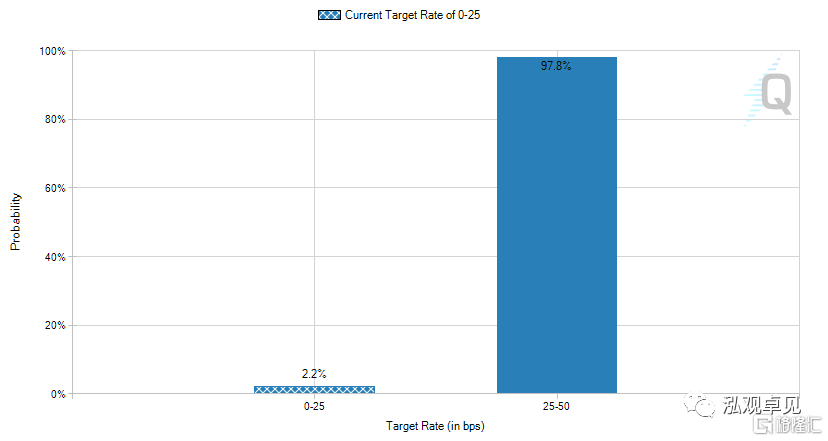

截至北京時間2022年3月3日7點整,美國三大股指收漲且漲幅均超過1.5%,10年期美債收益率升至1.88%,美元指數升至97.3,聯邦基金利率期貨隱含的市場對3月FOMC會議的加息預期50bp的概率降至2.2%。鮑威爾發言要點如下:

貨幣政策:3月加息25bp,但不排除後續單次會議加息超過25bp

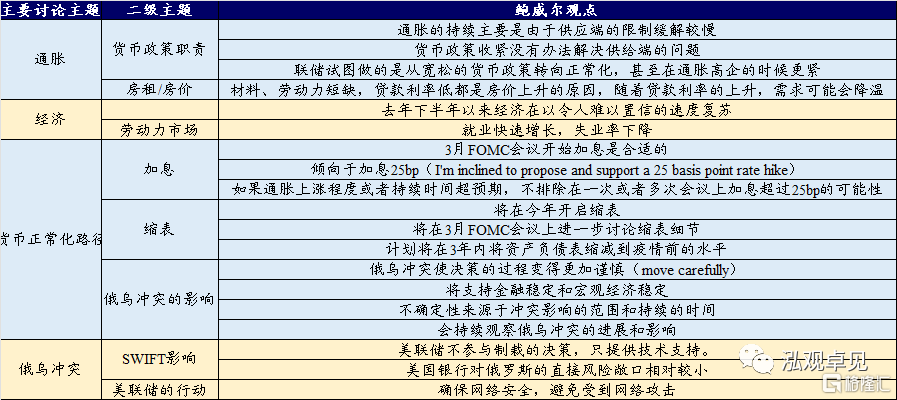

3月FOMC會議開始加息是合適的,傾向於加息25bp(I'm inclined to propose and support a 25 basis point rate hike)

如果通脹上漲程度或者持續時間超預期,不排除在一次或者多次會議上加息超過25bp的可能性(we would be prepared to move more aggressively byraising the federal funds rate by more than 25 basis point at a meeting ormeetings)

將在今年開啟縮表

將在3月FOMC會議上進一步討論縮表細節

計劃將在3年內將資產負債表縮減到疫情前的水平

通脹:貨幣政策無法解決供給端問題

通脹的持續主要是由於供應端的限制緩解較慢

貨幣政策收緊沒有辦法解決供給端的問題

聯儲試圖做的是從寬鬆的貨幣政策轉向正常化,甚至在通脹高企的時候更緊

經濟:地產需求可能會降温

材料、勞動力短缺,貸款利率低都是房價上升的原因,隨着貸款利率的上升,需求可能會降温

去年下半年以來經濟在以令人難以置信的速度復甦

就業快速增長,失業率下降

地緣政治:俄烏衝突使聯儲決策變得謹慎

俄烏衝突使決策的過程變得更加謹慎(move carefully)

將支持金融穩定和宏觀經濟穩定

不確定性來源於衝突影響的範圍和持續的時間

會持續觀察俄烏衝突的進展和影響

美聯儲不參與制裁的決策,只提供技術支持

美國銀行對俄羅斯的直接風險敞口相對較小

確保網絡安全,避免受到網絡攻擊

風險提示:對鮑威爾聽證會發言翻譯和理解不到位。

圖表1:2022年3月2日美聯儲主席鮑威爾國會聽證會發言要點一覽

數據來源:Fed,興業證券經濟與金融研究院整理

説明:以上僅為公開資料整理,不涉及分析師的研究觀點和投資建議,記錄和翻譯可能產生誤差,僅供參考,如有異議,請聯繫刪除。原始會議資料請參考https://financialservices.house.gov/live/

圖表2:2022年3月3日聯邦基金利率期貨隱含的對3月FOMC會議加息分佈的預期

數據來源:CME,興業證券經濟與金融研究院整理

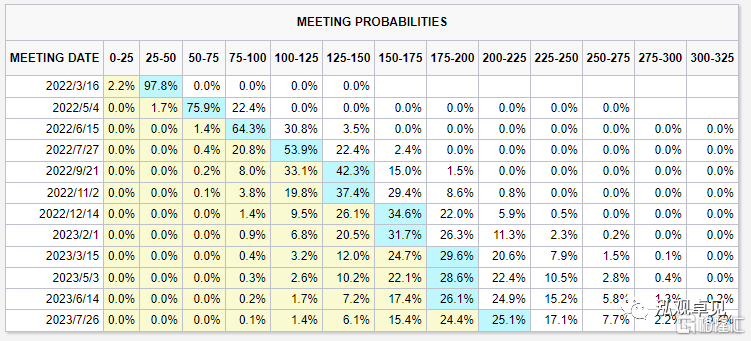

圖表3:2022年3月3日聯邦基金利率期貨隱含的對全年FOMC會議加息分佈的預期

數據來源:CME,興業證券經濟與金融研究院整理