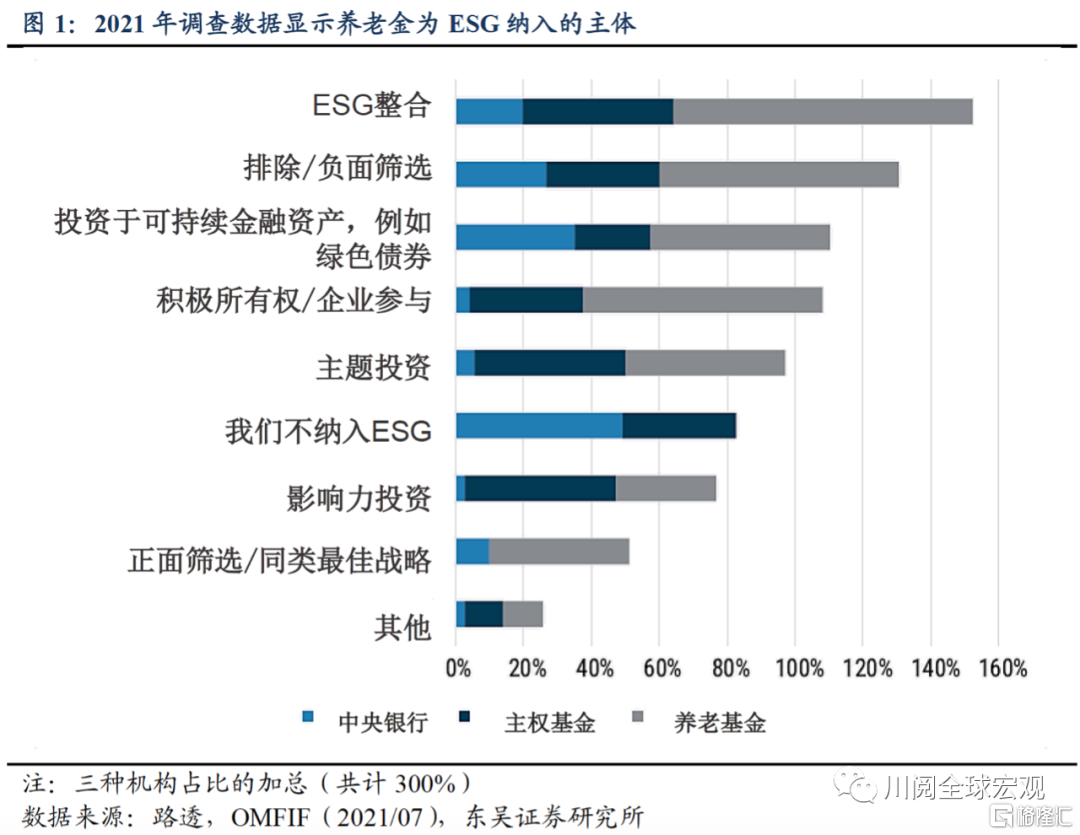

本文來自格隆匯專欄:陶川,作者:段萌 陶川

海外資管機構對於全球投資向ESG方向的結構性轉變起到了舉足輕重的作用,不過從源頭上來看,核心推動者還是以海外公共養老基金爲代表的資產所有者。二者的投資理念高度契合,一方面,ESG的可持續理念與養老金的長期投資理念不謀而合,另一方面,養老金的社會責任屬性也驅動其與ESG相融合。

不過鑑於養老金的本質是受託機構,肩負受託責任(Fiduciary Duty),ESG納入的方向旨在助力改善風險-收益狀況(Risk-Return Profile),實現長期投資目標。本文探索了海外公共養老金在ESG方面的實踐,從三個維度探討了其納入ESG因素背後的邏輯:

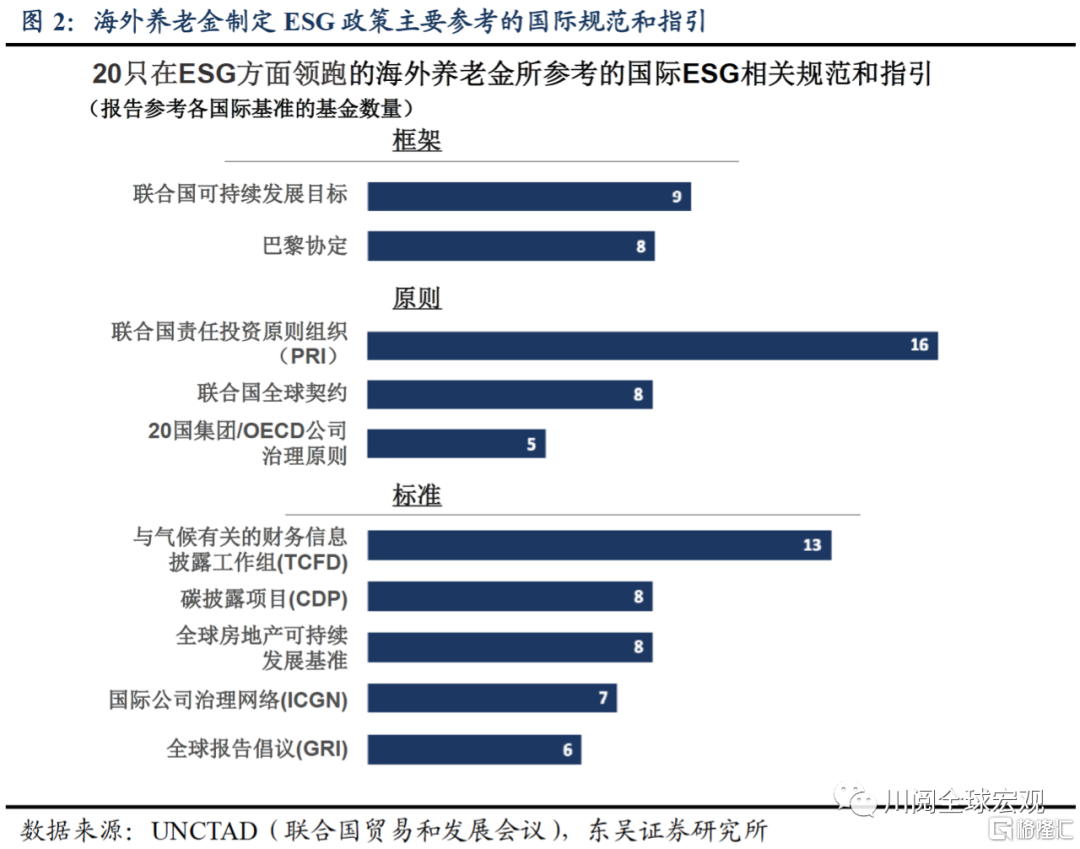

首先,海外養老金納入ESG因素的初始驅動力爲法規和指引,這與資管機構側重的風險管理有所不同。如圖2所示,主要包括政府法規、盡職管理規範和國際指引,儘管多數爲自願性,但在社會責任屬性的驅動下,養老金在ESG整合中參考了這些法規或指引,將其作爲政策制定的基準,爲內部和外部資產管理人提供有關可持續性問題的指引,幫助他們制定更加完善的投資政策和流程,從而降低監管風險。

接下來,我們來分析納入ESG因素對於養老金履行受託責任的必要性。對ESG因素的評估有助於養老金與其投資標的公司就長期價值創造的驅動因素進行更高質量的對話,積極尋找ESG爲投資創造的機遇,並使得資本被分配給治理更優的公司,更好地爲實現綠色和可持續發展的社會目標做出貢獻。聯合國全球契約組織、聯合國責任投資原則組織(PRI)等機構發佈的《21世紀受託責任報告》,對多國機構進行了ESG納入的調查,指出在投資實踐中未考慮包括環境、社會和治理問題的長期投資價值驅動因素,是受託責任履行的失敗。

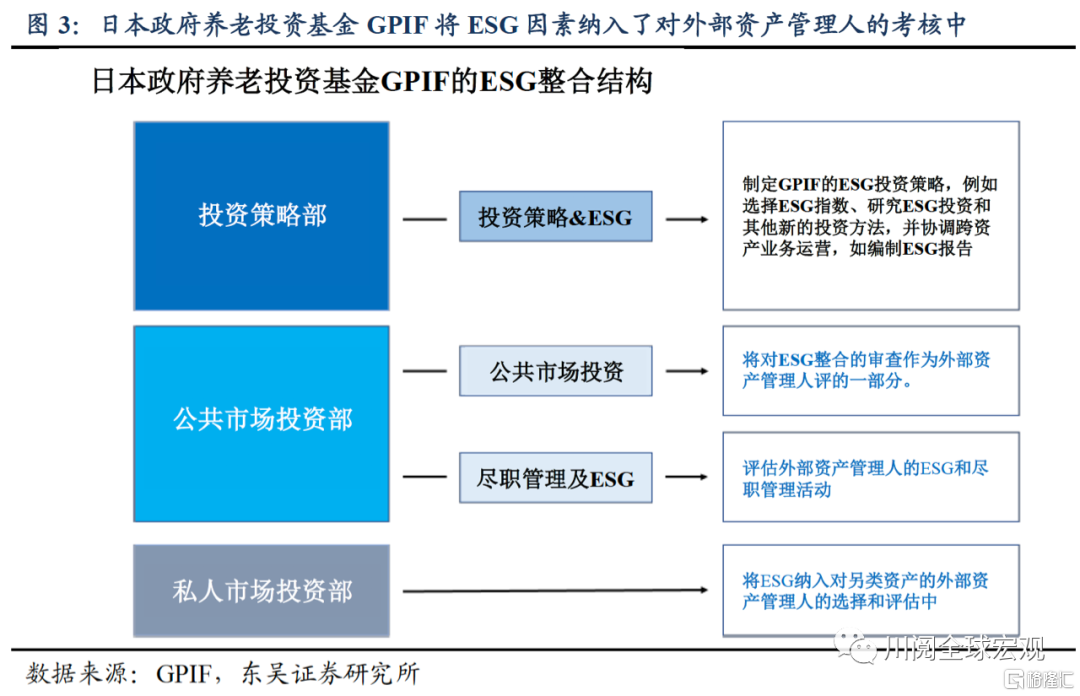

此外,納入ESG因素有助於養老金建立更爲全面的委外業務考覈體系。部分養老金對外部資產管理人的考覈考慮了ESG因素對投資財務績效的影響,例如美國加州教師退休金(CalSTRS)以及日本政府養老投資基金(GPIF),採取監控和評估資產管理人ESG策略的形式,並評估其與養老金期望的一致性來選擇合適的外部資產管理人(圖3)。

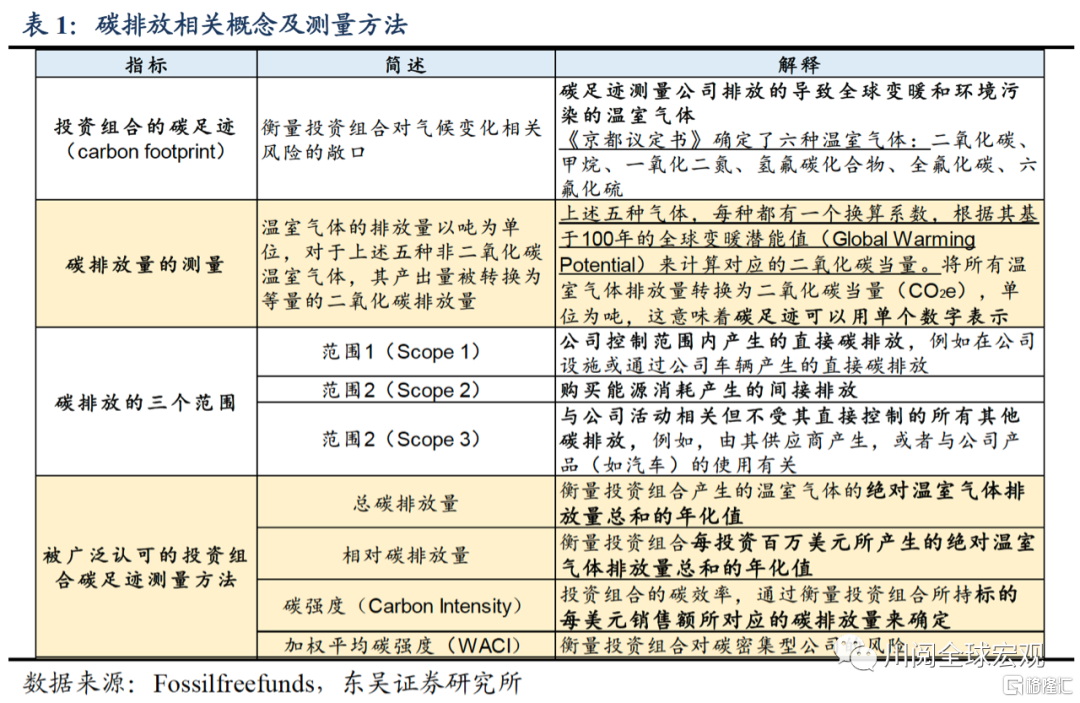

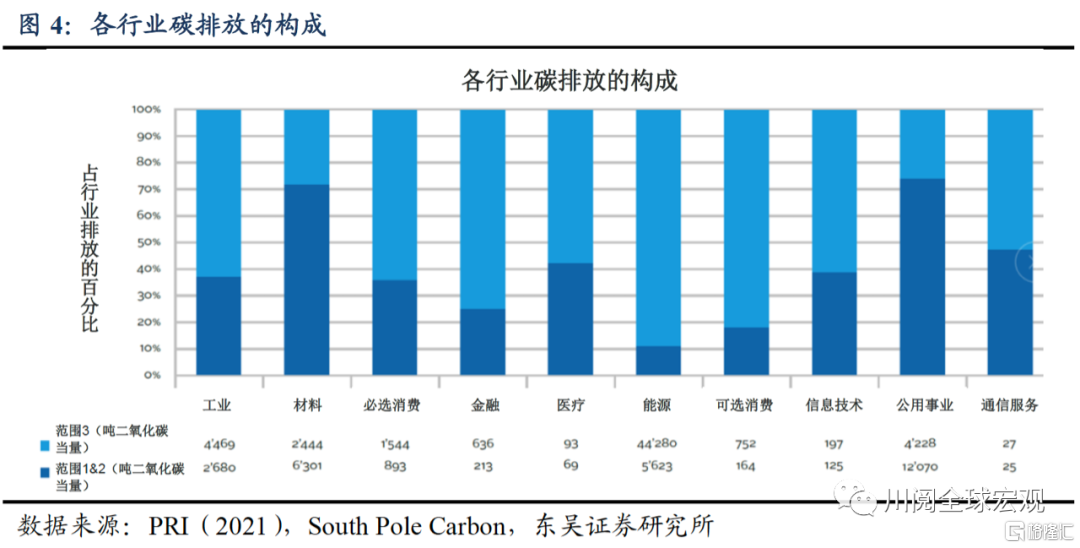

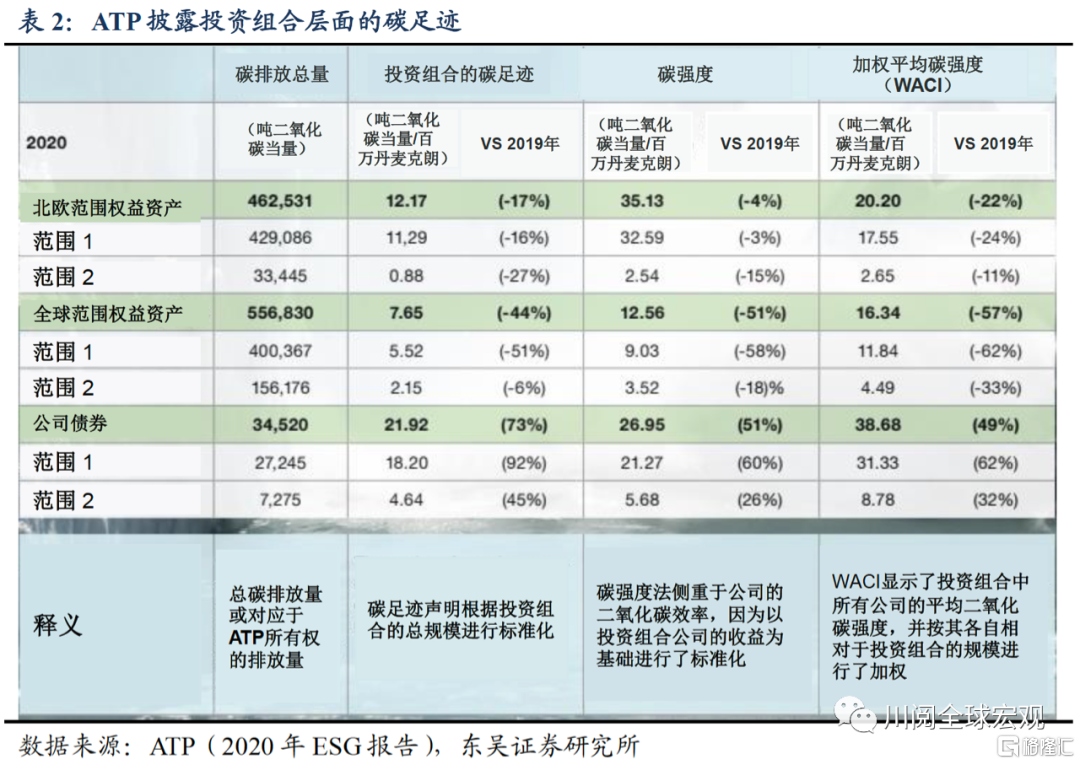

最後,我們聚焦將ESG因素作爲KPI指標納入投資組合層面的評估。以定量數據最爲充裕的環境因素——碳排放爲例,分析海外養老金業界的最佳實踐。對於碳排放的評估分爲幾個層級,起步層級爲披露投資組合層面與氣候相關的可持續性績效(climate-related sustainability performance),最常用的指標爲碳足跡,也有養老金使用MSCI ESG、FTSE ESG等指數作爲基準。

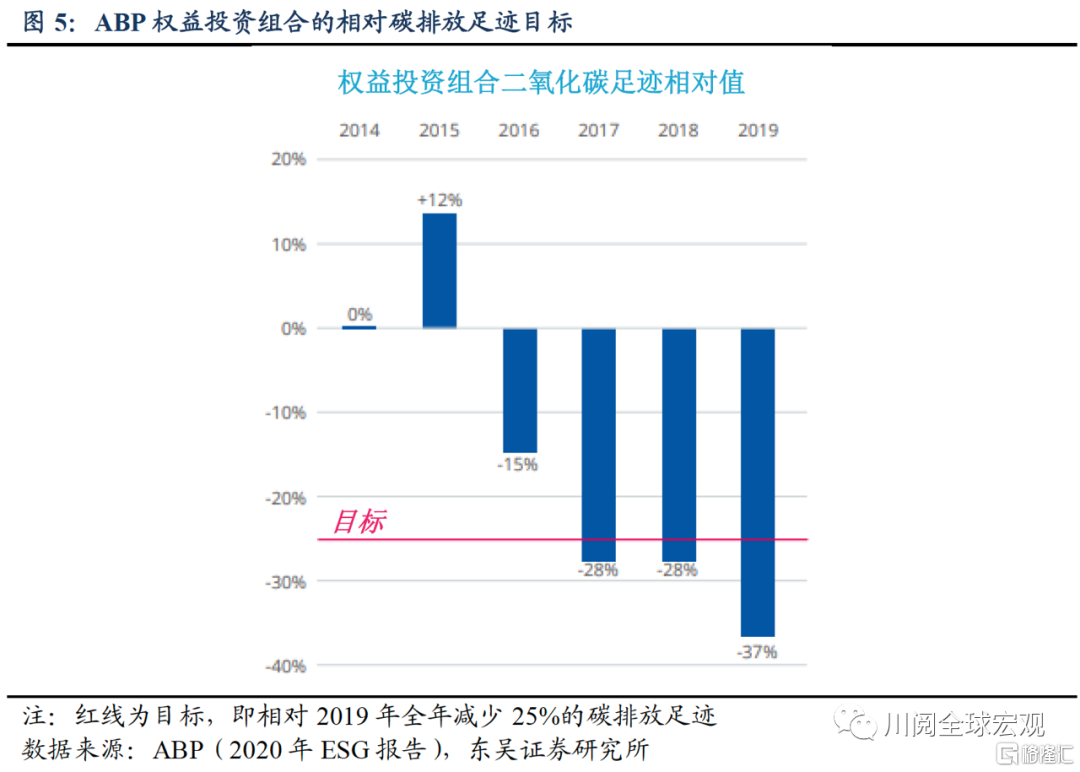

在上述兩種評估方法的基礎上,荷蘭公共部門養老金ABP、紐約共同退休基金等更進一步,爲其自身或其投資標的公司設定碳排放目標或上限,計劃隨着時間的推移降低這些目標或上限。再者,丹麥勞動力市場補充養老基金ATP、GPIF、瑞典養老基金Alecta 還進行了情景分析或壓力測試,以評估在不同發展情景下的氣候相關風險敞口,來爲投資決策提供信息。

碳排放披露覆蓋範圍方面,有的養老金涵蓋其整個投資組合和全部資產類別(ABP、 ATP、 Alecta等),有的僅適用於選定的資產類別或細分市場(如其直接擁有的商業地產)。

那麼,ESG策略是否可以爲海外養老金帶來長期超額收益?儘管對於其助力風險管理存在共識,但是當前還沒有足夠的數據證明其收穫了顯著的長期超額收益。不過根據埃森哲等投資諮詢機構和倫敦大學等研究機構發佈聯合報告《備戰退休計劃的長期可持續投資》,經過ESG篩選的、使用長期被動投資的退休計劃可以成功滿足安全退休收入和可持續性的雙重目標。他們對2000年至2020年英國個人退休計劃進行建模,充分考慮了投資管理費和交易成本,發現投資於覆蓋ESG篩選的指數跟蹤基金跑贏未經篩選指數跟蹤基金10.4%。

總的來說,近年來,越來越多的證據表明ESG在系統風險背景下的重要性,促使養老金在投資決策中納入ESG因素。養老金並非一個同質的羣體,它們有不同授權,面臨不同國家的法律監管,並且有不同的治理結構,但其擁有共同的目標:確定最佳投資策略,獲得投資回報,從而能夠向受益人支付養老金。長期投資期限、社會責任屬性以及多樣化的投資組合結構促成了海外養老金納入ESG,我們預計該趨勢將持續,並帶動更多主權財富基金及其它資產所有者加入這一洪流。

風險提示:地緣衝突劇烈。導致全球碳中和趨勢被逆轉;新冠病毒變異導致疫苗失效,造成資產價格崩盤