2月25日,上交所發佈科創板上市委2022年第12次審議會議結果公吿,北京永信至誠科技股份有限公司(以下簡稱“永信至誠”)首發順利過會,其保薦機構為國信證券。

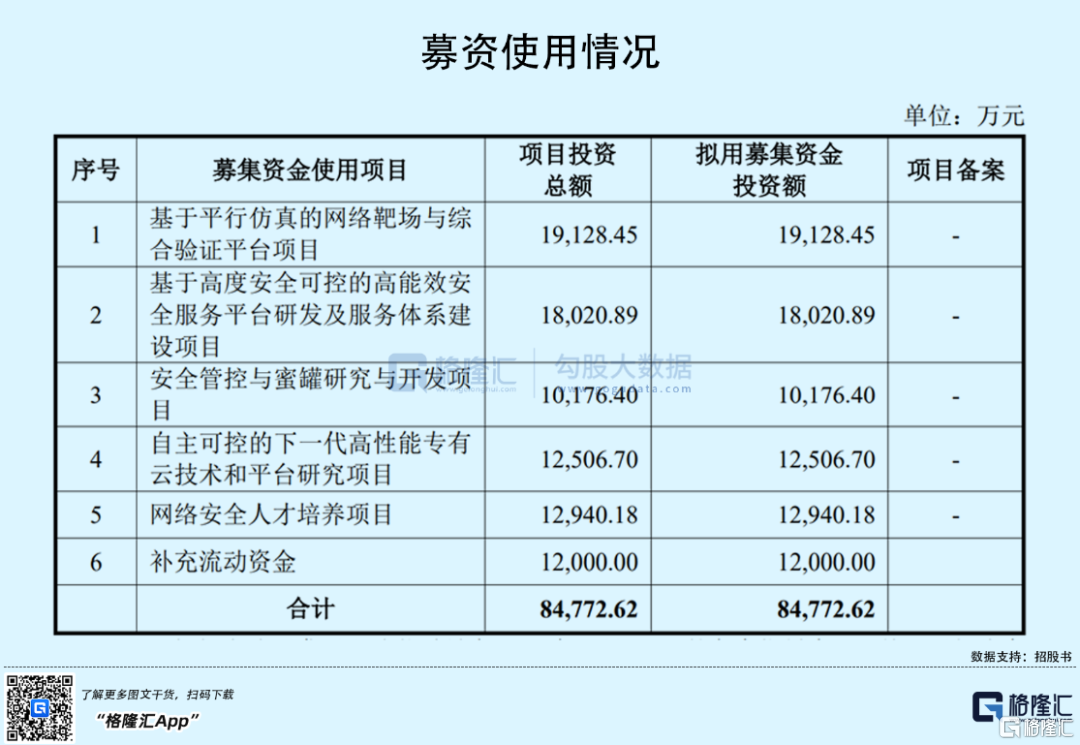

永信至誠本次擬公開發行股數不超過1170.8萬股,且不低於本次發行後公司總股本的25%;擬募資8.48億元,主要用於公司現有主營業務產品的更高層次研發創新,以及對技術中後台的升級改造。值得注意的是,本次募資的金額遠超過公司的總資產規模。

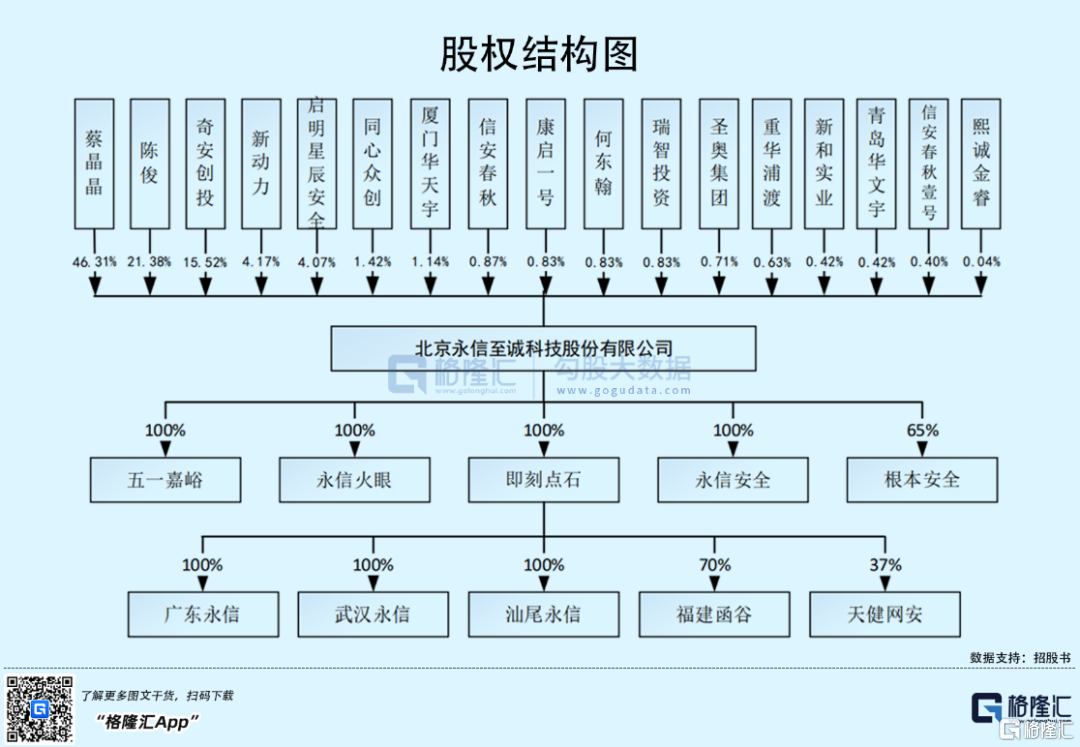

截至招股書籤署日,公司的實際控制人為蔡晶晶和陳俊,倆人直接或間接持有公司68.1439%股份,另外,同樣致力於網絡安全的啟明星辰安全持有公司4.07%的股份。

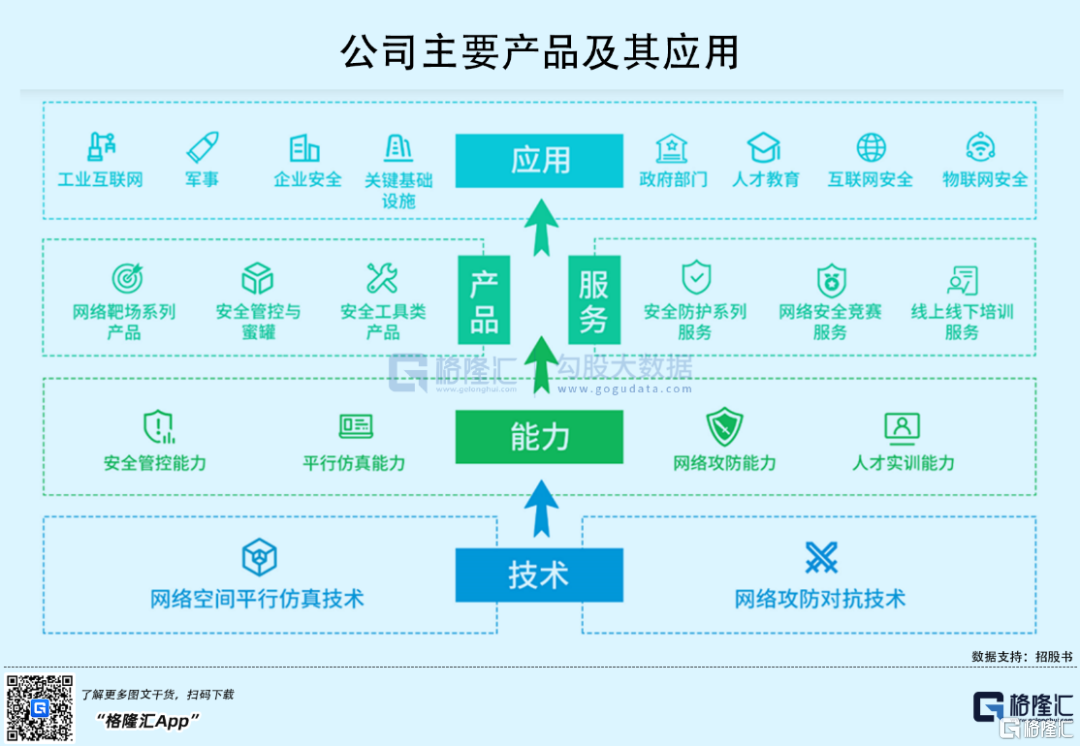

永信至誠是一家聚焦科技創新的網絡安全企業,其核心業務為網絡靶場系列產品。公司致力於解決產業數字化轉型缺乏安全測試環境、網絡安全人員實戰能力不足、政企用户缺乏主動防護能力等問題。同時,公司也是國家級專精特新“小巨人” 企業。

1

2020年偶發性項目確認收入較高

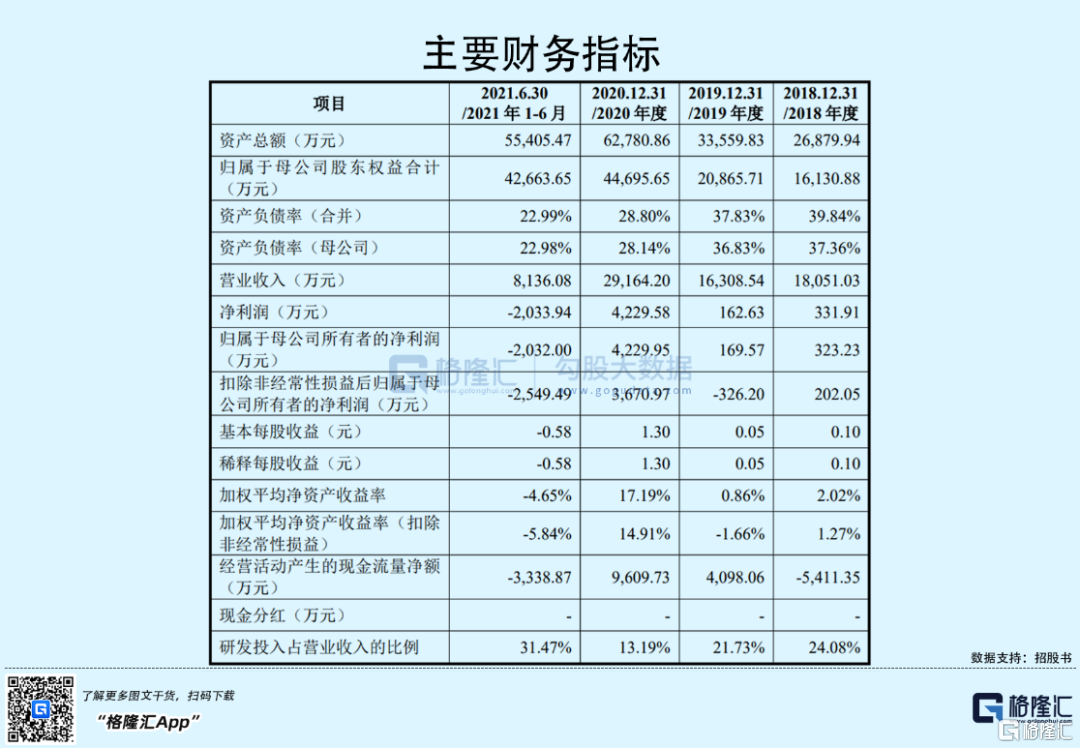

2018年至2021年1-6月各報吿期內,公司的營收分別為1.81億元、1.63億元、2.92億元和8136萬元,歸母淨利潤分別為323.23萬元、169.57萬元、4229.95萬元和-2032.0萬元,公司的營收規模在2020年快速增長,但2021年上半年營收明顯下降,淨利潤轉負。

2020年永信至誠的業績有較大的增長,主要功勞來自公司的第一大客户鄭州高新產業投資集團有限公司。永信至誠承接了該客户的網絡安全科技館建設項目,當年確認收入金額為1.13億元,佔比達38.64%。如果剔除這筆偶發性項目的影響,公司2020年的收入、利潤總額和淨利潤都將出現不同程度的下滑,此類業務不具備持續性。

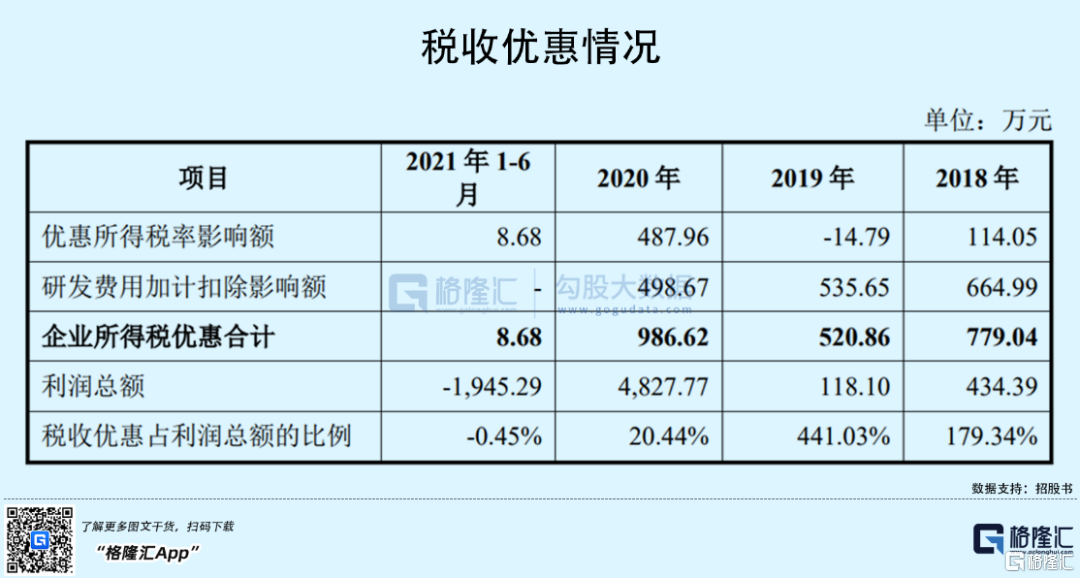

另外,永信至誠及子公司享受高新技術企業税收優惠適用所得税税率為15%,相關產品增值税實際税負超過3%部分實行即徵即退政策。報吿期內,公司享受的企業所得税優惠分別為779.04萬元、520.86萬元、986.62萬元和8.68萬元,税收優惠佔利潤總額的比例分別為179.34%、441.03%、20.44%和-0.45%。若國家未來相關税收政策發生變化,導致無法享受上述税收優惠,將會對公司未來經營業績帶來不利影響。

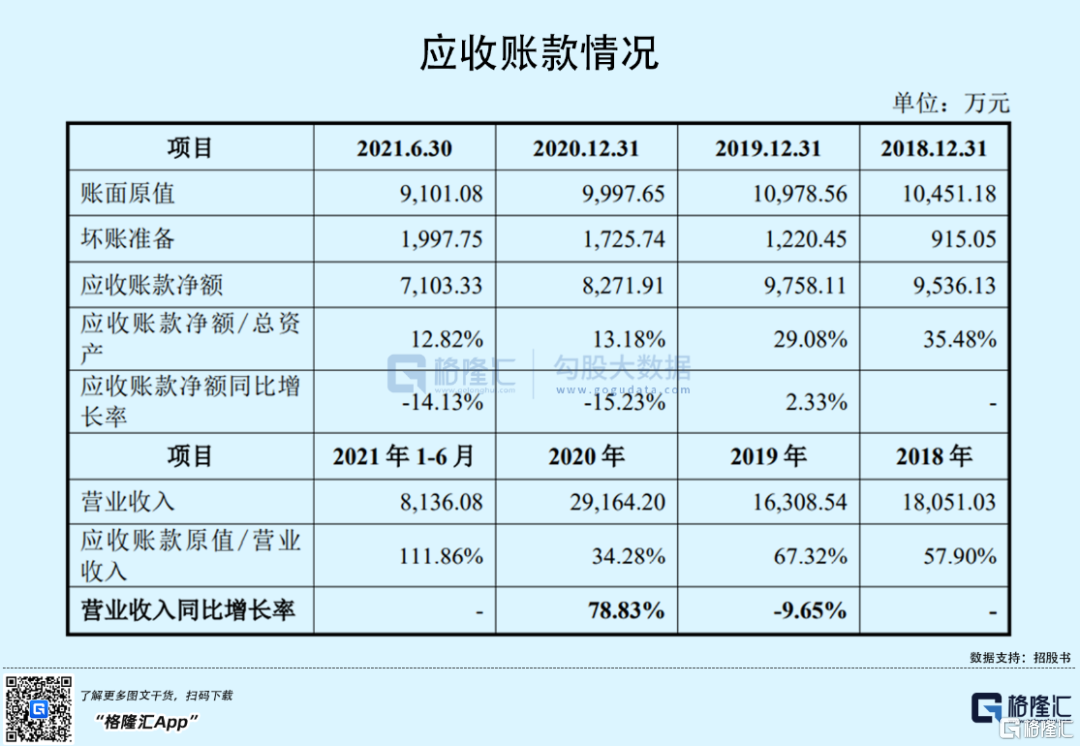

報吿期內,公司應收賬款賬面原值分別為1.05億元、1.10億元、9997.65萬元和9101.08萬元,佔當期營收比例分別為57.90%、67.32%、34.28%和111.86%,佔比較高,主要原因是公司客户主要為政府部門,該類客户付款週期較長。

公司的應收賬款回款較慢,若未來下游行業客户付款能力發生變化、預算收緊、審批流程延長,則公司應收賬款餘額將不斷增加,可能導致公司營運資金進一步緊張。

2

市佔率較低

近年來,我國網絡安全行業市場增長較快,參與廠商眾多。根據中國信息通信研究院發佈的《中國網絡安全產業白皮書(2019)》,2018年我國共有2898家從事網絡安全業務的企業。

2018年至2020年,我國網絡安全市場規模從495.2億元增長至718.80億元,年複合增長率為20.48%。

由於網絡安全行業市場細分程度較高,產品的細分領域多達百餘個,不同細分市場的領先廠商不盡相同,市場集中度較低。

目前市場佔有率較高的企業主要為奇安信、深信服、啟明星辰、華為、天融信、騰訊、阿里、新華三、綠盟科技、安恆信息、三六零、亞信安全等知名企業。

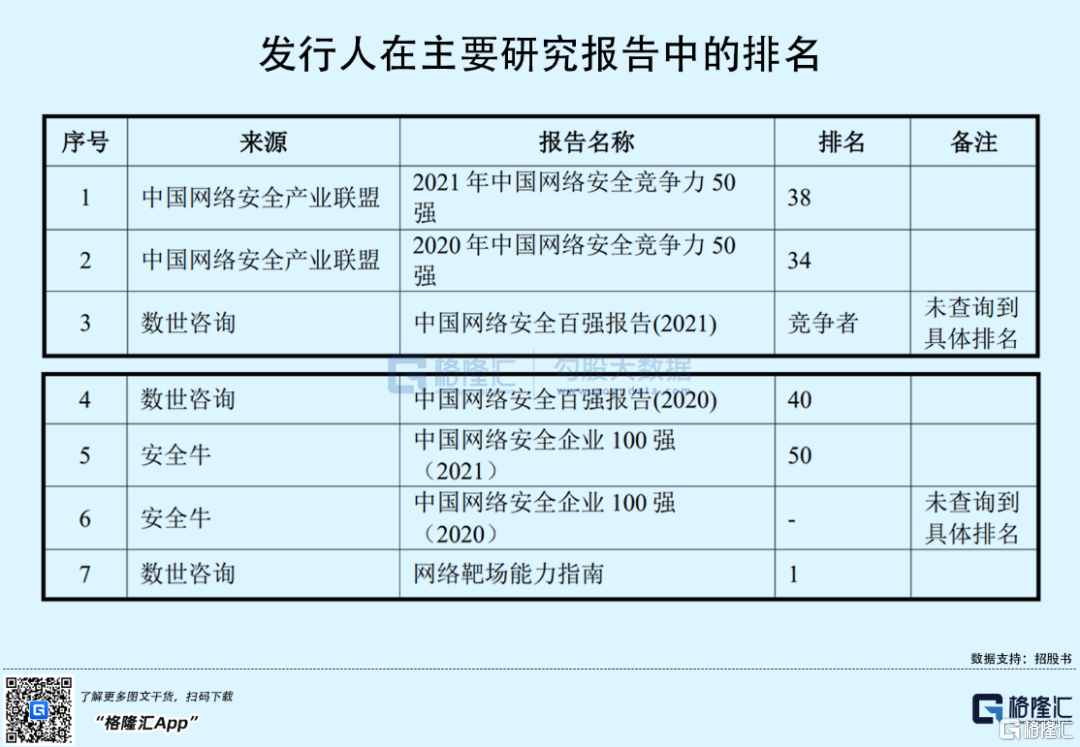

其中,奇安信2020年安全業務收入為41.60億元,市場佔有率為5.79%,排名第一。永信至誠2020年營業收入為2.92億元,在我國網絡安全市場佔有率僅為0.41%,佔比較低,公司在整個網絡安全市場排名第30-50之間。

永信至誠的核心產品為網絡靶場系列產品,按數世諮詢預計的2020年網絡靶場市場規模8億元計算,公司2020年的網絡靶場相關收入為1.53億元,市場佔有率為19.17%。

3

結語

總的來説,目前公司規模較小,在網絡安全行業市場佔有率較低,且公司的盈利狀況尚不穩定,未來存在一定的經營風險。雖然本次IPO符合科創板上市條件,但需要持續關注募資投資項目的進展和公司其他的經營情況。