全球芯片拉響警報!

疫情之下,原本就脆弱的半導體供應鏈,因為俄烏開火,雪上加霜。

一方面,是美、日、歐要制裁俄羅斯,限制半導體出口。另一方面,則是俄方恐怕會為了報復而斷供原材料。

關鍵詞是氖氣。

01

氖氣為何重要?

氖氣的重要之處何在?

簡而言之,它是光刻機中產生光源的重要原材料。

一般而言,波長越短的氣體,雕刻出來的電路越細緻,芯片的製程也就越細緻。

氖氣這種稀有氣體,不僅能獲得波長較短的激光,而且因為是惰性氣體,波長也相對穩定。主要應用於半導體微影製程,為DUV曝光環節所需混合氣體中的必要原料之一。

有了優質光源後,光刻機才能進一步製造芯片。

目前,儘管少數頭部廠商EUV工藝高端產品的產能逐步在釋放,但DUV仍然佔據主流地位。

儘管氖、氙、氪這些惰性氣體,在成本上佔IC材料總成本的5%-6%,佔比看似不大,但是卻能夠在很大程度上決定半導體器件性能的好壞。

回到主題,昨天,日本媒體表示,為了對俄羅斯從經濟、軍事層面進行的沉重打擊,研發高新技術的國家需要聯合實施制裁。

但俄方的反應卻是平平。

俄羅斯為什麼不怕日本和西方國家對自己進行芯片制裁?

因為俄羅斯本國的電子產業並不發達,對芯片的需求不高,沒有脖子當然就不會被卡脖子。而軍工對芯片的對制要求也不高,完全可以自給自足。

雖然俄羅斯和烏克蘭這兩國在集成電路上都不發達,但俄羅斯畢竟是世界上幅員最廣闊的國家,擁有的豐富礦產資源,加上前蘇聯留下的工業基礎,為化工行業創造了優良的發展條件。

而俄羅斯鋼鐵製造業的副產品——半導體級氖氣,送至烏克蘭純化達到半導體生產需求後的產量,佔到全球產量近70%。

同時,烏克蘭還為全世界供應着約40%的氪氣和30%的氙氣。

烏克蘭稀有氣體出口佔比分佈,來源:華泰研究

誰卡誰的脖子,還真説不好。

02

誰卡誰脖子?

一場突如其來的戰爭,於看客而言,是見證了歷史。而對全球半導體產業來説,這可能意味着更多不確定因素。

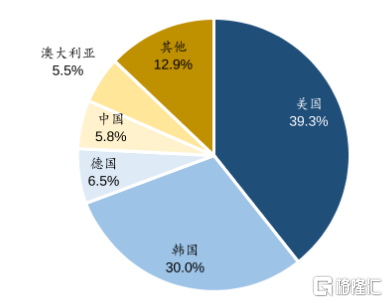

尤其是美國使用的半導體級氖,超過90%都來自烏克蘭。

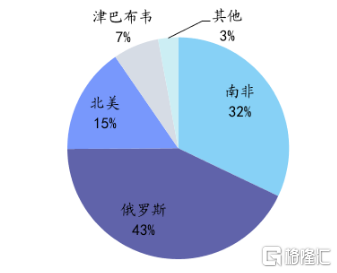

此外,美國半導體制造所需的鈀材料,也有35%來自俄羅斯——作為地球上最稀有的貴金屬之一,只有南非與俄羅斯等少數國家有鈀產出,是汽車製造、核能、航空航天等製造行業的關鍵原材料,並作為部分封裝技術的電鍍材料。

全球鈀供給佔比,來源:東北證券

同時,俄羅斯還是鎳礦的主要生產國之一,2021年的開採量佔全球總量的10%。而鎳作為新能源車電池的關鍵材料之一,一旦俄羅斯方面斷供,汽車行業或許將承擔更多的供應鏈不穩定和成本上漲,為接下來的發展添加變量。

上週已有消息傳出,為防止俄羅斯為了報復而阻攔晶片關鍵原料出口美國,白宮警吿芯片產業要分散供應鏈。

這則消息也導致美股半導體股上週重挫。

儘管俄烏之間衝突爆發,供應不至於被完全切斷,但這些氣體的出口減少是必然的,報價也會水漲船高。

而各國的芯片製造,一刻也不能停擺。

很明顯,鑑於俄烏兩地在半導體原材料供應鏈中的優越地位,這一輪制裁是雙邊互相制裁,不排除俄羅斯會以半導體材料斷供作為反制。

面對市場擔憂,目前已經有多家芯片廠商做出迴應,英特爾、SK海力士、三星等表示,因為材料來源多元化,芯片生產暫未受到影響;全球最大的芯片代工廠台積電,則拒絕在此時置評。

這些芯片廠商們背靠的關鍵供應商,光刻機巨頭ASML則聲稱,正在研究氖氣的替代來源,也就是找備胎。

然而,半導體材料的供貨驗證週期,至少在半年以上,國際形勢卻是瞬息萬變的。恐怕,供應鏈一旦被切斷,芯片廠商們想要找到替代產品很難。

這可以説是前所未有的困難,不僅要嘗試挑戰新的物理極限,還要尋求自己不得不依賴,卻又難以獲得的稀有物質。

這些芯片製造商之所以暫未感受到直接影響,是因為提供半導體制造材料的公司,會從俄烏兩國直接購買氖氣和鈀等原材料。

而這些材料的供應,原本就很緊張,加之當下烏克蘭當地經濟形勢糜爛,供應鏈雖然尚未完全切斷,但供應大幅縮減、價格上漲等等,都是可以確定的,進而導致芯片價格上漲。

參照2014年克里米亞戰爭前後,氖氣價格上漲了600%,一度漲超1000%。

如今的的俄烏衝突規模,比之當年,有過之而無不及,氖氣漲價的天花板究竟在哪,還不好預測,只是大概率比當年更嚴峻。

雖然,各大芯片廠商都有自己的庫存,短期尚能應付。但長期來看,如果俄國熊的怒火不能及時平息,全球半導體產業鏈極有可能會因為缺少稀有氣體供應,再次停滯不前。

困擾世人許久的芯片荒,也勢必加劇。

任何供應受限情況,都很可能造成蝴蝶效應,導致影響無限被放大。

事情發展最終究竟如何,只能等待時間給出答案。

03

國內市場如何

這次事件,對我們國內的稀有氣體市場影響有多大?

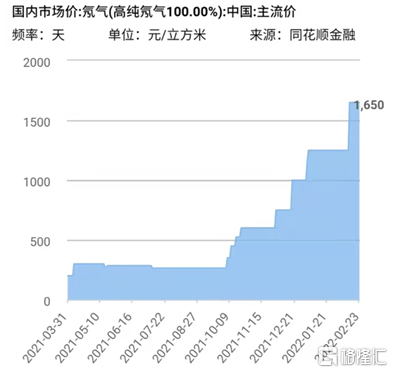

國內的氖氣價格,從去年10月份開始便蠢蠢欲動,從400元/立方米漲至1600元/立方米以上。2月22日至今,三天工夫漲幅就接近30%。

這個幅度可以説是很大了,後續大概也會持續上漲一些。但天花板在哪裏,會不會發生一輪瘋漲?

從歷史數據來看。

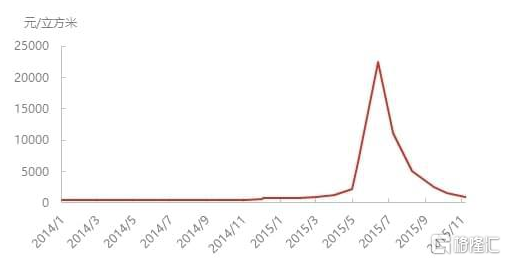

2014年-2015年,克里米亞戰爭前後,在地緣政治風險下,國內的的氖氣市場曾迎來一波大幅上漲。

2014-2015年中國氖氣市場價格走勢,來源:Wind

彼時,因為局勢緊張,烏克蘭境內的工廠基本處於停產狀態,氖氣世界性缺貨。為了維持正常生產,各大半導體企業開始大量收購囤貨,這些新增的氖氣資源成為各方搶奪的焦點。再加之各種中間商、生產廠家、外企,乃至終端的大肆炒作,市場價格節節攀升,從450元/立方米一度漲至2.5萬元/立方米的歷史最高價。

直到2015年8-12月,半導體存貨基本完成,在極度高價位下,市場再難出現新的訂單,氖氣價格才一路下行,迴歸到1000元/立方米的水平。

此後至今的幾年中,隨着中國對氙氣、氪氣、氖氣等氣體的產能不斷釋放,烏克蘭出口的稀有氣體產能佔比,已經下滑許多。

和俄羅斯一樣,中國同樣是全球鋼鐵大國。

2014年,我國的氖氣供應量雖然僅有6.72萬立方米。但到2021年,由於中科富海、寶鋼和邯鋼等企業均新增大型氖氦精製裝置,且部分企業也新增了粗氖氦提取裝置,我國的氖氣產能已增長到48.7萬立方米,相較2014年增長幅度高達624.7%。

與之相對的,烏克蘭在戰前的氖氣產能為35萬立方米/年,比之中國如今的自產量小得多。所以此次東歐危機,雖然肯定會對氖氣價格上漲造成推動,但至少在國內,應該很難再現當年漲至2.5萬元/立方米的情況。

甚至在極端情況下,俄烏供應鏈若中斷,中國也完全可以組織緊急生產以保障國內的供應。

當然,這只是理論狀態,市場也可能在信息面和需求面的推動下,推動進一步上漲。

地緣政治危機,一直都是全球稀有氣體市場變化的重要因素,我們需要理性看待,更要謹防暴漲過後不知何時降臨的暴跌風險。