本文來自格隆匯專欄:趙偉宏觀探索,作者:趙偉

引言

《向陽而生》,主要有三層含義:

1、連續兩年多經濟運行處在一種非自然、非正常的狀態,在2022年我們會從這種非自然的狀態加快向正常狀態迴歸,陰霾揮去、迎接曙光;

2、在中國“政策底”已經夯得非常牢固的情況下,“經濟底”就在眼下;經濟迴歸“新穩態”的過程中,對於中國經濟可以樂觀一點,過於悲觀的研判大可不必;

3、這一輪穩增長,是在“動能切換”過程中的穩增長,“高質量發展”框架下的穩增長,對於“走老路”式穩增長的過度期待或者擔憂,也是不必要的。

在第一部分主要講一個邏輯,疫情對於經濟社會的衝擊是全方位的。對於產業生態等很多方面的“傷害”短期沒法有效修復,使得全球經濟相比過去更容易陷入“滯脹”環境。

好在,伴隨疫苗供給的上量,疫苗接種的快速推廣,疫情對全球經濟的影響開始快速減弱;同時,國內“穩增長”政策下,對於國內而言也有一個經濟迴歸常態的過程。2022年資產定價的宏觀大背景是,疫情“退潮”、“場景修復”。這是我在第二部分要分享的內容。

第三部分,我們主要討論下2022年資產配置的思路。2022年伴隨着經濟的加快正常化、政策也在加快正常化;通俗的理解就是,資產定價中“分子”、“分母”在賽跑,很顯然,資產組合的久期適度縮短、高低估值板塊間適度平衡,在這個過程中會成為最常見的應對。

正文

一、疫後“創傷”:看得見的與測不準的

新冠疫情對全球經濟的影響是非常深遠的。疫情爆發以來,全球經歷了5輪反覆,基本上3-4個月反覆一次。即便是在疫苗推廣以後,變異病毒的出現,還在不停地擾動着全球經濟的運行。截至2月的中旬數據顯示,全球累計確診病例數已經超過了4億人次,死亡人數接近600萬人;往前追溯的話,最近一百年以來可以類比的疫情,就是西班牙大流感。

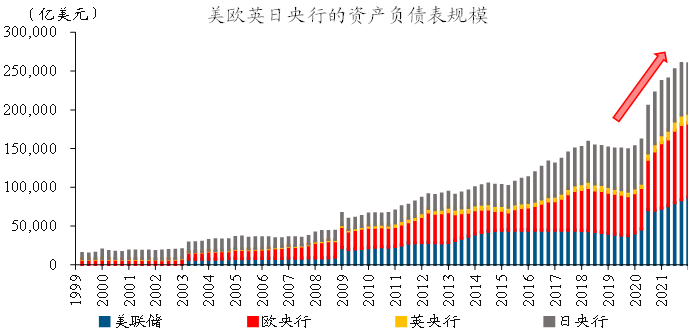

應急之下,主要經濟體均紛紛採用了貨幣、財政雙寬鬆的手段,去託底經濟。以危機期間的財政刺激規模占上一年支出比重來衡量財政刺激力度,可以發現,主要發達經濟體財政刺激力度歷史罕見。2008年金融危機時,主要經濟體的這一指標只有10%左右,疫情期間以美歐為代表,都顯著提升,美國達到70%以上。

“大放水”的好處顯而易見,使得很多經濟體在短暫衰退之後出現強勁反彈,經濟預期也明顯修復。IMF每個季度會對主要經濟體年度經濟預測進行更新,我們可以看到很多經濟體的預測值在逐季提升。

沒有免費的午餐,大放水的成本也是巨大的。對於經濟運行的“生態”破壞非常大,有些破壞,短期沒法修復。

最直接的一個成本是,政府槓桿率的快速大幅提升,這會帶來什麼後果呢?在利率水平比較低時,政府利息支出佔財政支出比重相對較低,一旦經濟迴歸正常化、利率上行,會導致政府利息支出,與利率水平迴歸常態之間的矛盾凸顯,進而顯著壓縮政策空間,帶來政府債務問題的影響長期化。這也會倒逼着主要發達經濟體,未來採用債務貨幣化的方式去化解債務問題,通俗的理解就是通過長期通脹來消化。

資料來源:Wind,國金證券研究所

第二個衝擊是,對產業生態的破壞非常大,修復起來可能需要比較長的時間。2018年前後的時候,逆全球化趨勢出現,以美國有意挑起一些貿易爭端為代表;而疫情期間,全球產業鏈受到嚴重破壞,產業鏈越長、分工協作程度越高的行業越容易受到影響,這會反向激勵一些經濟體未來儘可能將產業鏈縮短、核心生產環節拉到自己國內,加劇逆全球化。

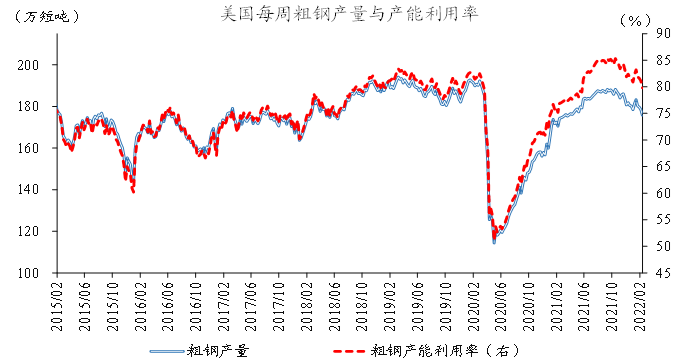

另外一個維度的破壞也很顯著。傳統中上游很多行業,過去十多年處於資本開支持續收縮的過程;疫情期間,又有一批產能被消滅掉了;對於部分傳統中上游行業而言,類似於出現了一輪全球性被動“供給側改革”;疫後需求的修復可以很快,但供給能力的修復,並不是一兩年就可以實現的。美國鋼鐵行業為例,產能利用率很快就已恢復到疫情前水平,但產量沒有,説明這個行業中很多中小企業,在疫情衝擊下已經倒閉退出了。

資料來源:Wind,國金證券研究所

第三個衝擊是對就業生態的破壞,影響也比較深遠。疫情之後,就業需求下降,對收入和消費端的拖累,但這些拖累是容易修復的;不容易修復的是,疫情期間就業心態的變化,會導致勞動力供給系統性的減少。我們可以看到,美國約300萬人選擇提前退休,中國的勞動力市場也存在選擇“躺平”的方式應對就業壓力。最近幾年,我們國家勞動力市場的供給和需求在一起下降,供給的下降比需求的下降還要快,説明就業市場的問題不只是受到了需求減少的拖累,不少人在用“躺平”方式應對就業壓力,疫情之後尤為明顯,反映當前就業心態可能存在問題。這些變化會導致勞動力供給系統性的減少,勞動力價格“虛高”影響經濟。

疫情對消費習慣潛移默化的影響我就不展開了。疫情之後,越來越多的經濟活動轉移到線上,而線上經濟活動對於經濟的拉動的乘數效應低於線下。

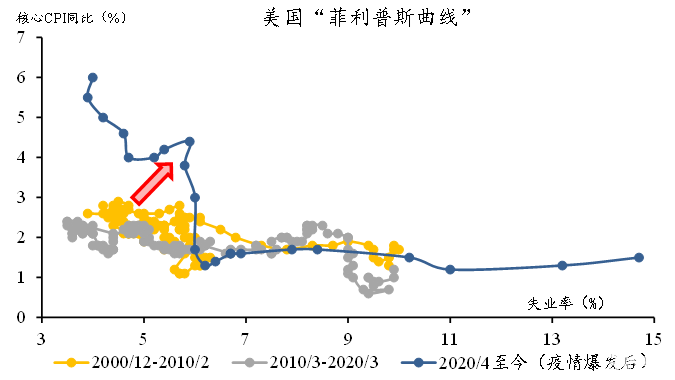

疫情對於經濟的傷害是全方位的,無論對於政策、產業、就業及其他“生態”的影響,短期都很難回到以前。這會導致疫情之後,均衡狀態下的經濟增速要比疫情前低,而通脹水平是比之前高。換句話講,全球經濟在疫情之後更容易出現“滯脹”的情況。

資料來源:Wind,國金證券研究所

所以,最近一兩年的通脹問題,疫情消退之後通脹也會很快消退的這種説法是站不住腳的,這一輪通脹顯然不只是貨幣問題,也不只是簡單的供需問題。疫情期間。很多微觀結構遭到了嚴重破壞,導致供給沒有彈性,需求一旦快速反彈,價格還會有進一步抬升的壓力,原油就是典型代表。

總體來看,疫情期間對於經濟社會的衝擊是全方位的,有一些成本是看得到的,但是更多的成本是看不到、測不準的,對經濟的影響持續一段時間還要繼續。

二、“曙光”到來:疫情淡出、場景修復

好在,伴隨着疫苗供給的上量與快速推廣,疫情對全球經濟的影響已經開始加快減弱。過去兩年非正常的經濟狀態,也已經開始加快回歸。

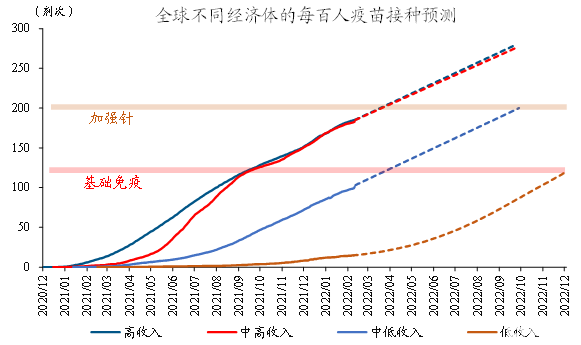

2021年疫苗開始大規模推廣,但疫苗的供給不足,全年上市疫苗廠商的規劃產能不足110億劑,全球有七八十億人口,疫苗供給的不平衡,導致去年經濟金融市場出現了很多怪現象。今年疫苗廠商的供給會大幅上量,主流疫苗廠商規劃產能達到200多億劑,加上全球已經有60%以上的人羣完成完全接種。換句話説,今年的疫苗供給會非常充裕。按照現有疫苗注射的進度推演,二季度前後主要發達經濟體加強針注射或將完成,大部分新興經濟體基本免疫的兩針完成注射過程。向後看的1-2個季度,會有越來越多的經濟體在疫情防控方面的措施適當鬆動。這可能意味着,伴隨全球性“免疫屏障”逐步形成,全球經濟活動在二季度前後或加快回歸正常化。

資料來源:Our World in Data,國金證券研究所

實際上,微觀層面我們已經看到了供應鏈修復的跡象。以汽車產業鏈鏈為例,汽車產業鏈比較長、在疫情期間衝擊比較明顯,去年買車的朋友應該知道,汽車價格在不斷往上走,主要緣於“缺芯”導致汽車供給不足;最近這種狀況已經開始緩解。數據反應來看,汽車庫存低、生產低,而價格不斷地飆,很明顯指向的是供給短缺問題,但最近幾個月庫存、生產都在往上走,供應鏈的修復已經開始了。

講到這裏,大家就容易理解,為什麼我們在去年底的年度報吿中就開始提示:2022年是疫情“退潮”之年,“場景修復”之年;場景修復,最具代表性的就是,供應鏈場景修復、消費場景修復。這兩條邏輯鏈都在加快顯現了。

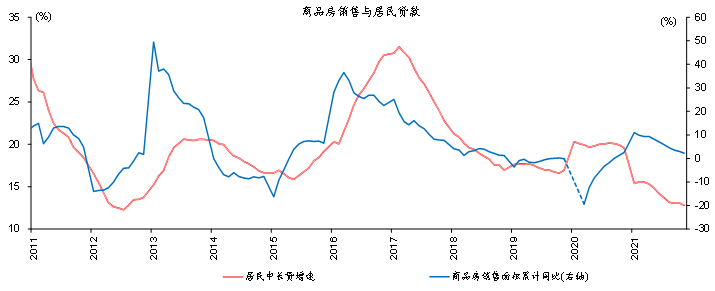

但國內的邏輯跟海外,會有明顯不同。每次討論國內經濟,大家都會關注,中國跟海外之間的經濟週期出現了錯位,但這個錯位根源在哪裏,大家分歧很大。放在轉型框架下會比較容易理解。當前經濟面臨的“三重壓力”,是在政府主動引導“動能切換”過程中出現的;我們當下所處的階段,我稱之為轉型階段的經濟第三輪下台階。第一輪是2011-2015年,傳統高耗能行業投資增速趨勢下移,拖累經濟快速換擋;第二輪是2018-2019年,地方債務“防風險”下,政府投資行為顯著下台階;第三輪是2020年下半年以來,地產調控政策對第二個傳統引擎形成實質約束,經濟效應在2021年下半年開始加速顯現。

由於地產這鏈條具有較強的金融屬性,在主動引導“動能切換”的過程中,勢必會有一個階段出現超調壓力,這個階段開始於去年下半年,延續到今年年初。這個過程當中,恰好有疫情反覆、外部衝擊等因素共振影響,所以,宏觀形勢壓力最大的階段其實是在去年三四季度之交。

資料來源:Wind,國金證券研究所

我們理解本輪穩增長,也應該放在這樣的背景下去理解,這是“動能切換”過程中的穩增長。舊的動能不可能有太大的彈性,新的動能有彈性、但佔比相對較小,所以總量經濟彈性不會很大。“高質量發展”背景下的穩增長,最可行的方案,就是讓符合“高質量發展”的項目,提前啟動、加快推進。相對可行的方案,就是以適度超前基礎設施建設為代表的投資,這些項目都是反覆論證過、符合長期邏輯的,更早去做、用更短時間去完成這些項目,最符合當前宏觀環境下的穩增長思路。

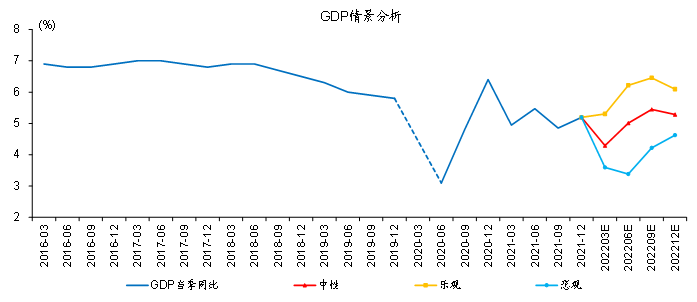

一提到舊的動能沒有太大彈性,有些人就會慣性對經濟比較悲觀,大可不必。政策託底措施逐步落地的過程中,經濟最差的階段也就眼下,甚至可能已經過去了。過去兩年我們GDP複合增速是5.1%,是在資源沒有被充分調動的背景下發生,意味着即便是疫情期間,中國經濟潛在增速出現了下台階、也應該在5.1%以上。現在的經濟增速很顯然在5%以下,政策態度又是那麼明確的,沒有必要對經濟過於悲觀。

我們推演下來,今年經濟走勢最有可能出現的節奏是,宏觀環境比較嚴峻的階段早就過去了,在去年三四季度之交;但總量經濟指標還有下行慣性,同比增速低點或出現在今年一季度,二季度經濟改善最為明顯、或出現環比增速最高點,三季度或是同比增速高點,四季度有可能跟三季度持平或者是略低一點點。站在當前時點,對於經濟過於悲觀的研判,以及對於“走老路”式穩增長一些過於樂觀的研判,都不可取。

資料來源:Wind,國金證券研究所

這裏面還有兩個比較有意思的話題,可以給大家提供一些思考,甚至還能選到一些有趣的投資標的。

話題一:有沒有可能中國今年的出口增速繼續超預期?很有可能,至少一兩個季度之內大概率是這樣的。疫情反覆下,過去兩年很多生產型經濟體生產能力受到了約束,“替代效應”對中國的出口形成了有力支撐。2022年,大家普遍對出口形勢非常謹慎,理由是疫情防控放開後訂單會被搶回去。這種觀點忽略了一點,去年下半年以來,海外電價上漲了至少2-3倍,海外煤價至少比中國貴1倍多。換句話説,至少部分中上游的商品出口競爭優勢,在未來至少一兩個季度內繼續維持,進而對相應出口形成一定支撐。

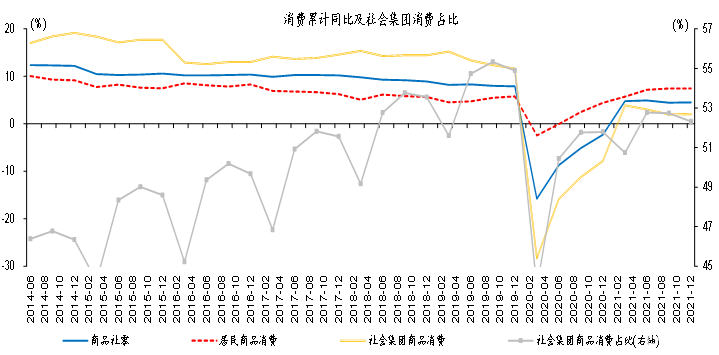

話題二:消費怎麼看?在過去的兩年時間裏,消費屢屢低預期,但這塊兒今年有沒有可能給大家驚喜?我們在拆解消費數據的時候發現,消費之所以很低迷,最大的拖累項可能來自於社會集團消費,其中很大一塊是企業商務活動相關消費;而居民商品消費已經恢復到疫情前,居民消費比較差的主要是線下服務類消費。疫情反覆下,企業商務活動開支,以及居民線下服務類消費,均受到明顯抑制。伴隨疫情干擾減弱,消費場景修復的趨勢是明確的,有可能部分消費板塊會給大家帶來驚喜,而這些板塊在今年很可能還會面臨漲價邏輯的支撐。

資料來源:Wind,國金證券研究所

三、向陽而生:迴歸常態、由“亂”到“治”

最後一部分,我想講的是,2022年是疫情“退潮”之年,在分子、分母賽跑的過程中,金融資產會怎麼表現?很顯然,資產組合的久期適度縮短、高低估值板塊間適度平衡,在這個過程中會成為最常見的應對。

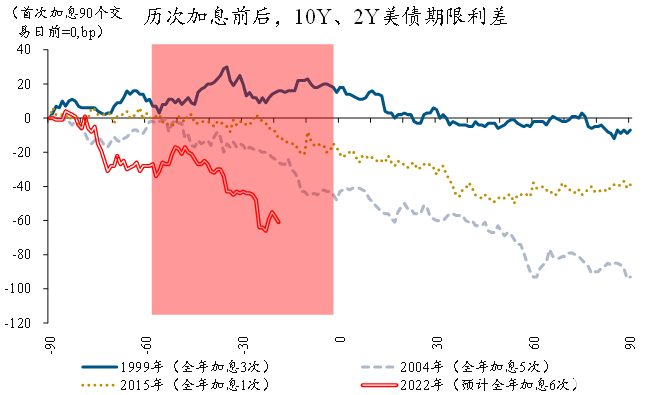

先拋一個今年投資非常關鍵的話題,也是與很多同仁不同的觀點;全球政策正常化的定價,並不充分。當下最直觀的感受是,主要經濟體的政策正常化明顯加快。以美國為例,資本市場已經反映了美聯儲全年至少加息6次,從3月開始、首次加50BP。而包含3月在內,美聯儲年內只剩下7次會議,每次會議都存在加息可能,那麼,是否意味着市場對貨幣政策正常化的預期消化已經非常充分了?有些同行認為預期消化充分,接下來資產應該往反方向定價。個人覺得,這種觀點容易產生誤判。我們把最近幾輪加息週期中,美債期限利差放在一起來看,如果本輪加息6次、力度顯然比前三輪週期更大,但美債期限利差反而是最窄的。

資料來源:Wind,國金證券研究所

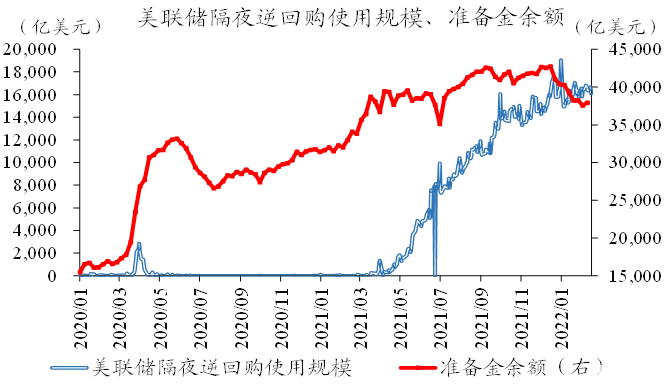

原因在於,截至目前,資產定價仍然是在疫後流動性氾濫背景下的定價。去年的財政貨幣雙寬鬆下,導致了市場流動性的泛濫。美聯儲隔夜逆回購的使用規模,從疫前幾乎忽略不計的規模一路飆升,最近幾個月一直穩定在1.5萬億美元左右。這個有點類似於中國的超額準備金,相當於金融機構資金非常充裕,壓低了長端利率的定價,使得政策正常化對全球資本市場的衝擊,體現的尚不充分。美聯儲“縮表”對全球資本市場的影響,很可能是低估。一旦開始縮表,美聯儲從“注水”改為“收水”,去年以來的定價邏輯會出現大的變化;市場定價加快往正常化方向推進的過程中,美債長端利率上行很可能階段性超預期,並對全球資本市場產生影響。

再推導一個重要邏輯,哪些重要時點需要重點關注?對市場而言,3月之後的幾次美聯儲會議比較關鍵。美聯儲5月、6月、7月、9月的會議可能最為關鍵,縮表的啟動有可能在這幾次議息會議中的某一次。

還有一個關鍵話題,美債10Y利率會上到什麼水平?我們認為,10Y美債收益率走勢可能會超出多數人的預期,年內高點可能在2.5%-3%之間。這是一個比較大膽的判斷,我在路演的過程中,大家普遍反應是到不了2.5%。

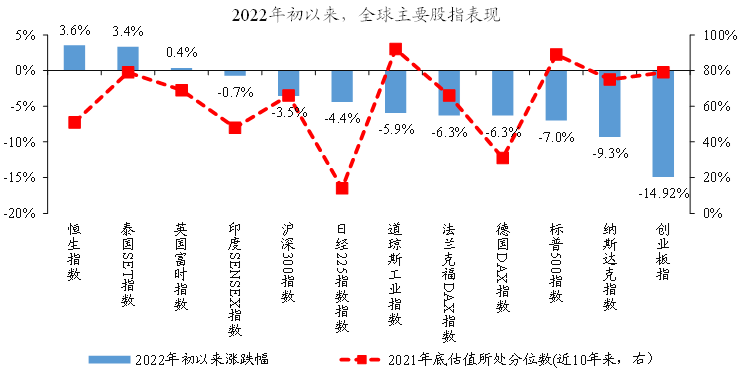

事實上,年初以來,市場已經在反映這些邏輯了,無論是經濟體之間的市場表現,還是行業之間的市場表現都是如此,年初以來震盪調整幅度較大的多集中高估值的領域。在疫情退潮過程中,經濟活動在加速回歸常態,政策也在加快正常化,相當於分子、分母賽跑,資產組合的久期適當縮短,是符合邏輯的應對方式。成長類的股票比價值類股票的久期更長,所以,階段性更容易受到壓制。債券長端利率調整,股票高低估值均衡,這個事情並非中國特有,全球市場都在發生,也這就是我剛才講的大邏輯。

資料來源:Wind,國金證券研究所

我還想再次強調一個邏輯,國內邏輯跟海外有很大不同;國內近些年來,始終講的是“轉型”邏輯,去年以來的穩增長思路,也都是在“轉型”背景下理性的推進。國內長期轉型邏輯並沒有受到破壞,即便全球政策正常化會階段性影響風險偏好,國內股票市場邏輯堅實、並不悲觀。

國內債券市場已經到了新的“十字路口”,上半年最好做的階段也已經結束了,但是並不具備大熊市的經濟基礎。伴隨着從“寬貨幣”到“寬信用”的過渡,債券收益率曲線未來一段時間更容易陡峭化,所以長端利率更容易向上抬升。然而,轉型過程中,“動能切換”加快進行,收益率向上空間有限。我傾向於,債券市場上半年最好做的階段已經結束了,下半年還會有一波、可能在年底。

資料來源:Wind,國金證券研究所

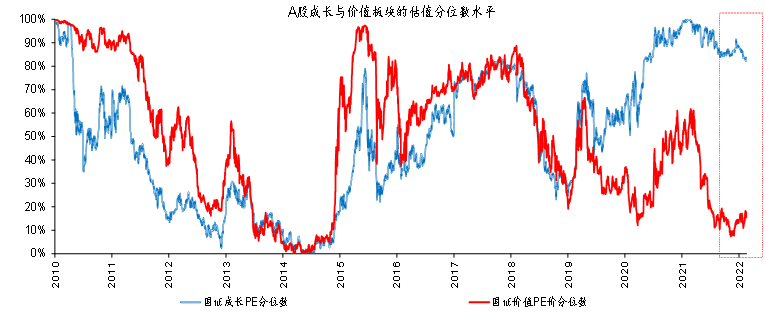

剛才講到股票市場高低估值再平衡,很多人首先反映到的是港股的估值較低、機會會比較大,其實從去年下半年以來看多港股的聲音不在少數。確實如此,港股的配置價值非常高,目前來看,港股(成長類)還面臨着兩道坎兒,第一道坎兒就是,3、4月份的時候中概股公佈的業績容易低預期,可能會對港股部分行業的情緒產生影響。第二道坎兒是,海外政策正常化加劇美股波動的時候,港股或多或少會受到一定影響,因為港股面臨的金融環境是跟全球的金融環境走得比較近,所以有這麼一個邏輯。

美元指數大概率已經見頂了,所以當有人擔心人民幣匯率在今年會有貶值壓力的時候,我反倒覺得不必過慮。我們在前期出過很多報吿論證,今天就不做展開了。

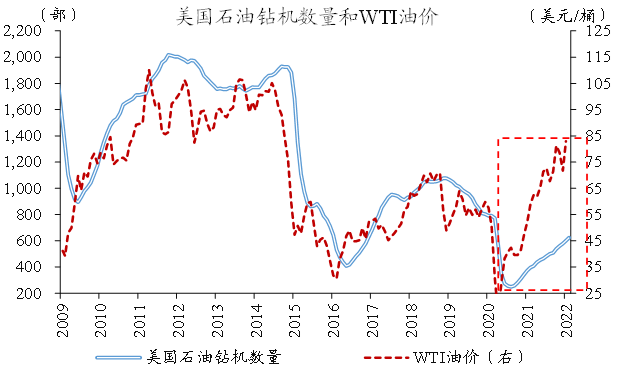

商品通脹壓力會延續,而且在未來一段時期,漲幅很可能明顯超出大家預期,油是最有代表性的一個。油價上漲的過程中,美國頁巖油也沒增加資本開支,OPCE也沒有增加太多產量。全球的經濟活動加快正常化時,佔原油一半以上需求的交通類用油需求也在加速恢復。需求加快修復,供給缺少彈性,未來一段時間油價依然存在明顯的上漲壓力。因為時間關係,我就不做進一步的展開。

資料來源:Wind,國金證券研究所

最後做一個總結,疫情本身對於經濟的影響是全方位的,可能導致全球大通脹持續的時間超預期。2022年是疫情陰霾揮去,迎接曙光的一年,中國經濟可能會加快恢復到新穩態下的增速期間,就是5%-5.5%的區間。向陽而生,有三層含義:1、連續兩年多非正常的經濟狀態,我們馬上要逐漸吿別這樣一個階段。2、中國的政策底被夯得非常牢實,經濟底就在眼下這個階段,迴歸新穩態的過程,對經濟無需過於悲觀。3、政策的方向也不用去懷疑,穩增長並非“走老路”,“高質量發展”等才是長期方向。

對於大類資產而言,影響資產定價最重要的兩個核心邏輯,疫後需求改善,同時政策也在加快正常化。所以,分子、分母賽跑的過程當中,比較好的市場應對是適當縮短資產組合久期,反映在股票上是高低估值適當再平衡。而這個過程中,通脹形勢跟全球政策正常化加快,即流動性變局的邏輯可能在1-2個季度內階段性衝擊全球的資本市場。對股票市場而言,“動能切換”還在加快推進的過程中,國內股市並不悲觀。對債券市場來講,寬貨幣到寬信用轉變的過程中,國內利率債的利空因素將逐步顯現,但並非一個大熊市,就是某個階段收益率壓不下去、會適當反彈。