本文來自: 堯望後勢,作者:張啟堯、胡思雨

核心觀點

回顧:2021年11月起將國企地產為代表的穩增長方向作為首推,《2022年度十大預測》中判斷“2022年有望出現一波類似‘mini版2014’的低估值修復行情”。

展望:市場修復窗口,“啞鈴型”配置

年初以來市場持續調整,當前修復窗口已經到來:

一方面,“新半軍”等熱門賽道已在底部區域,並逐步開啟反彈。年初以來高景氣、硬科技成長賽道大幅調整。1)一方面是美聯儲加息甚至縮表擔憂升温、美債利率大幅上行、美股尤其是科技股大跌,持續拖累國內風險偏好。而當前市場對美聯儲加息的恐慌已有所緩解,近期3月加息50bp的預期大幅回落、美債利率衝高回落,對國內的影響也將減弱。2)另一方面,國內機構擁擠度高,市場微觀結構較差,也導致景氣成長賽道調整尤為顯著。但當前“新半軍”等擁擠度已回落至低位,估值性價比也顯著提升。其中,龍頭股率先企穩回升是“新半軍”重歸上漲的先行信號,當前新能源、半導體龍頭與非龍頭比較走勢已經處於回升階段,板塊底部特徵顯現。3)此外,部分投資者擔心“新半軍”長期景氣度惡化,但當前不論是新能源、半導體還是軍工,其2022年預測淨利潤增速仍在40%以上,高景氣趨勢不變。

另一方面,“穩增長”也未到右側,“mini版2014”將繼續演繹。去年底以來我們將“穩增長”板塊放在首推,至今相對收益顯著。近期不少投資者擔心“穩增長”進入右側,板塊也出現波動。但參考過去五輪“穩增長”的經驗,市場對於政策放鬆的預期從來不是一蹴而就,而是一個從“預期升温”到“將信將疑”再到“最終相信”的、量變到質變的過程。即使2014年,回過頭來看當年政策放鬆的信號和邏輯都非常明確,但市場仍經歷了這樣一個漫長的、預期慢慢扭轉、從“不信”到“相信過程”。最終演繹出一波低估值修復的結構性行情。而當前,市場對於政策放鬆仍處於“將信將疑”的階段,對於“穩增長”的預期仍未充分反映在倉位上。從節奏上來看,比較類似2014年7月(6月社融數據超預期)的時候。並且參考歷史,在房價下行壓力緩解、70個大中城市住宅價格環比轉正前,銀行、地產、券商等低估值板塊大概率能有超額收益和絕對收益。

結構上,“啞鈴型”配置:一方面,成長板塊中,自下而上佈局、挖掘調整較深、擁擠度壓力釋放較為充分、且景氣依然向好的“小高新”。另一方面,國內政策放鬆方向確定、“mini版2014”仍在途中,聚焦受益於“穩增長”、邊際“寬信用”的“大金融”。1)“大金融”:我們判斷今年有望出現一波類似“mini版2014”的指數行情,包括銀行、地產、券商等大金融板塊作為有自上而下邏輯支撐、同時也是“人少的地方”,低估值板塊的修復仍將繼續。2)“小高新”:經歷開年以來的調整後,當前交易擁擠度已回落至歷史較低水平,來自倉位集中、交易擁擠方面的壓力已顯著釋放。在景氣方向確認的大前提下,後續有望逐步反彈。

投資策略:把握金融地產等低估值修復,同時逢低佈局“小高新”。長期,聚焦科技創新的五大方向。1)新能源(新能源汽車、光伏、風電、特高壓等),2)新一代信息通信技術(人工智能、大數據、雲計算、5G等),3)高端製造(智能數控機牀、機器人、先進軌交裝備等),4)生物醫藥(創新藥、CXO、醫療器械和診斷設備等),5)軍工(導彈設備、軍工電子元器件、空間站、航天飛機等)。

風險提示:關注全球資本回流美國超預期,中美博弈超預期等。

修復進行中,結構如何配置?

回顧:2021年11月起將國企地產為代表的穩增長方向作為首推,《2022年度十大預測》中判斷“2022年有望出現一波類似‘mini版2014’的低估值修復行情”。

展望:市場修復窗口,“啞鈴型”配置

年初以來市場持續調整,當前修復窗口已經到來:

一方面,“新半軍”等熱門賽道已在底部區域,並逐步開啟反彈。年初以來高景氣、硬科技成長賽道大幅調整。1)一方面是美聯儲加息甚至縮表擔憂升温、美債利率大幅上行、美股尤其是科技股大跌,持續拖累國內風險偏好。而當前市場對美聯儲加息的恐慌已有所緩解,近期3月加息50bp的預期大幅回落、美債利率衝高回落,對國內的影響也將減弱。2)另一方面,國內機構擁擠度高,市場微觀結構較差,也導致景氣成長賽道調整尤為顯著。但當前“新半軍”等擁擠度已回落至低位,估值性價比也顯著提升。其中,龍頭股率先企穩回升是“新半軍”重歸上漲的先行信號,當前新能源、半導體龍頭與非龍頭比較走勢已經處於回升階段,板塊底部特徵顯現。3)此外,部分投資者擔心“新半軍”長期景氣度惡化,但當前不論是新能源、半導體還是軍工,其2022年預測淨利潤增速仍在40%以上,高景氣趨勢不變。

另一方面,“穩增長”也未到右側,“mini版2014”將繼續演繹。去年底以來我們將“穩增長”板塊放在首推,至今相對收益顯著。近期不少投資者擔心“穩增長”進入右側,板塊也出現波動。但參考過去五輪“穩增長”的經驗,市場對於政策放鬆的預期從來不是一蹴而就,而是一個從“預期升温”到“將信將疑”再到“最終相信”的、量變到質變的過程。即使2014年,回過頭來看當年政策放鬆的信號和邏輯都非常明確,但市場仍經歷了這樣一個漫長的、預期慢慢扭轉、從“不信”到“相信過程”。最終演繹出一波低估值修復的結構性行情。而當前,市場對於政策放鬆仍處於“將信將疑”的階段,對於“穩增長”的預期仍未充分反映在倉位上。從節奏上來看,比較類似2014年7月(6月社融數據超預期)的時候。並且參考歷史,在房價下行壓力緩解、70個大中城市住宅價格環比轉正前,銀行、地產、券商等低估值板塊大概率能有超額收益和絕對收益。

結構上,“啞鈴型”配置:一方面,成長板塊中,自下而上佈局、挖掘調整較深、擁擠度壓力釋放較為充分、且景氣依然向好的“小高新”。另一方面,國內政策放鬆方向確定、“mini版2014”仍在途中,聚焦受益於“穩增長”、邊際“寬信用”的“大金融”。1)“大金融”:我們判斷今年有望出現一波類似“mini版2014”的指數行情,包括銀行、地產、券商等大金融板塊作為有自上而下邏輯支撐、同時也是“人少的地方”,低估值板塊的修復仍將繼續。2)“小高新”:經歷開年以來的調整後,當前交易擁擠度已回落至歷史較低水平,來自倉位集中、交易擁擠方面的壓力已顯著釋放。在景氣方向確認的大前提下,後續有望逐步反彈。

投資策略:把握金融地產等低估值修復,同時逢低佈局“小高新”。長期,聚焦科技創新的五大方向。1)新能源(新能源汽車、光伏、風電、特高壓等),2)新一代信息通信技術(人工智能、大數據、雲計算、5G等),3)高端製造(智能數控機牀、機器人、先進軌交裝備等),4)生物醫藥(創新藥、CXO、醫療器械和診斷設備等),5)軍工(導彈設備、軍工電子元器件、空間站、航天飛機等)。

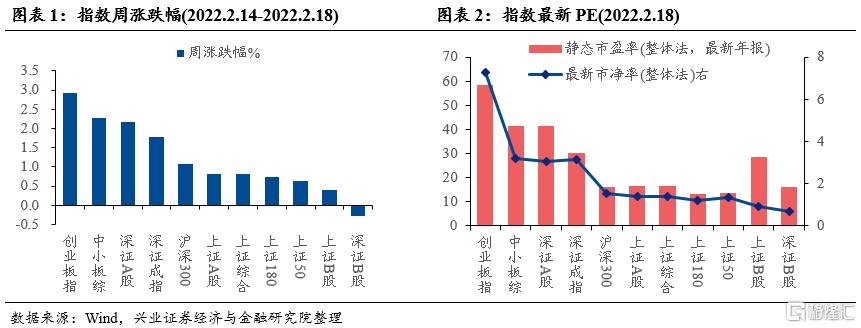

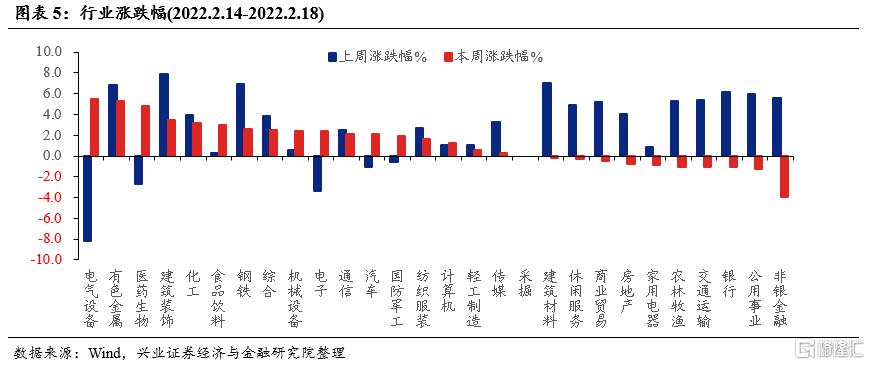

本週A股市場回顧

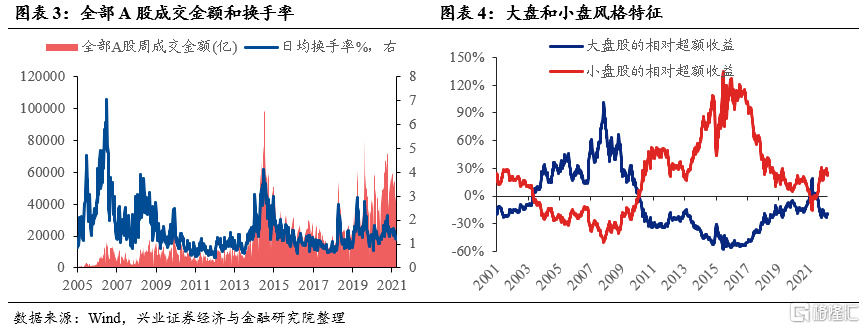

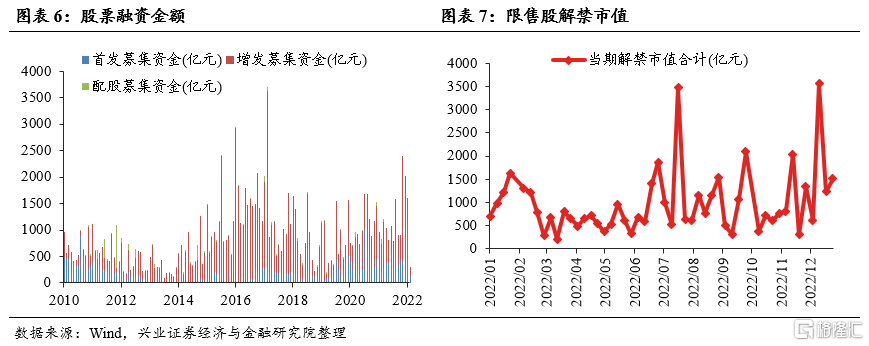

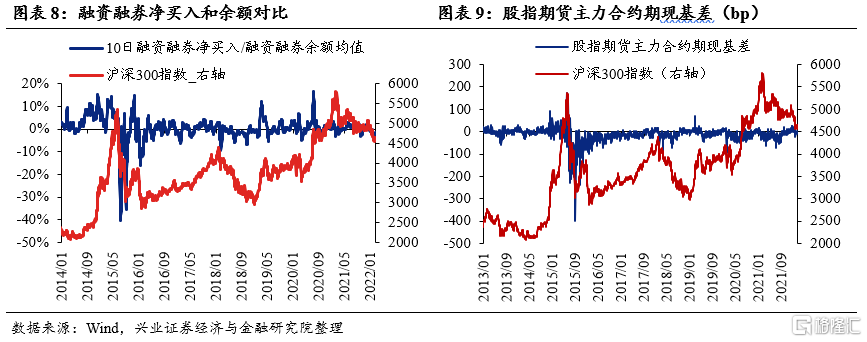

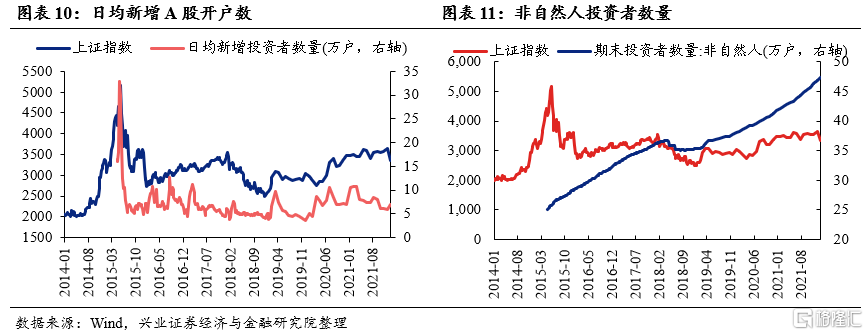

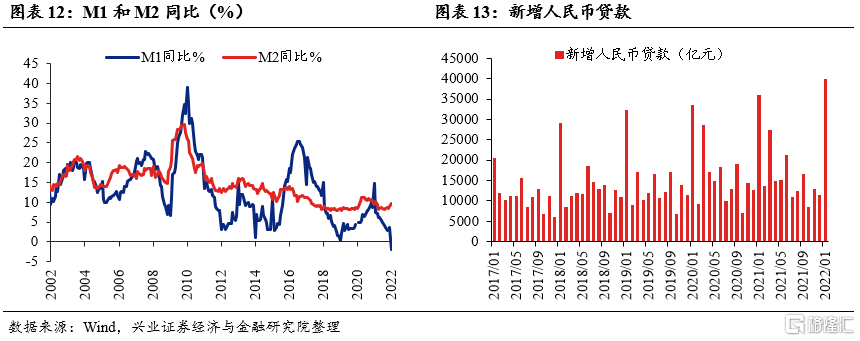

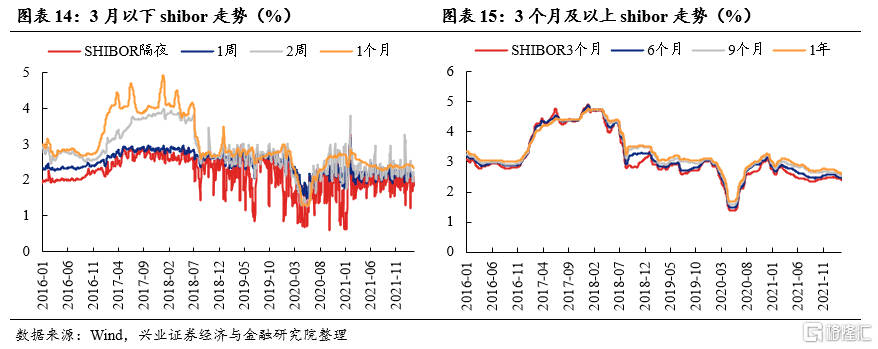

A股資金面追蹤

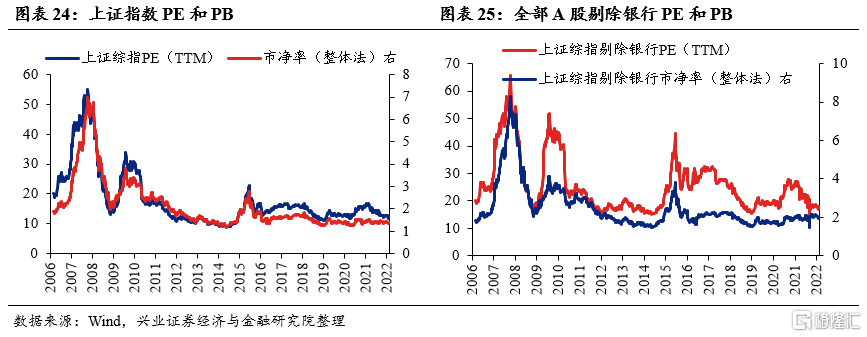

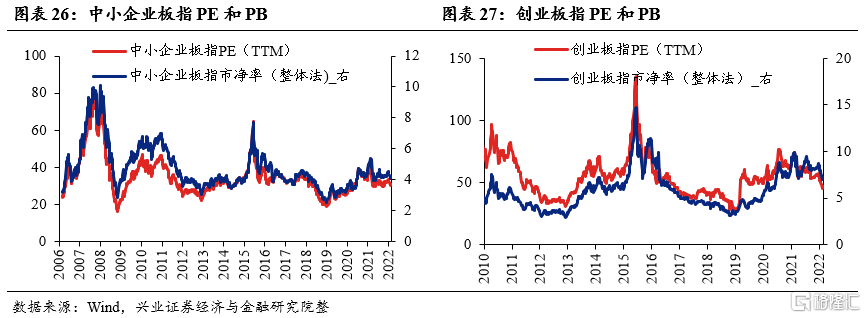

A股盈利和估值

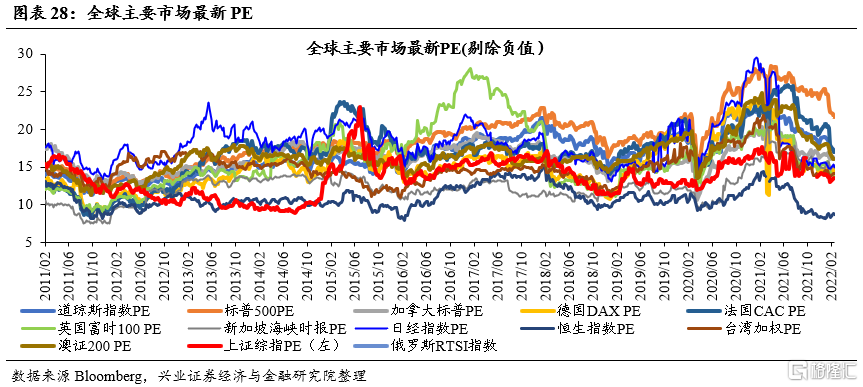

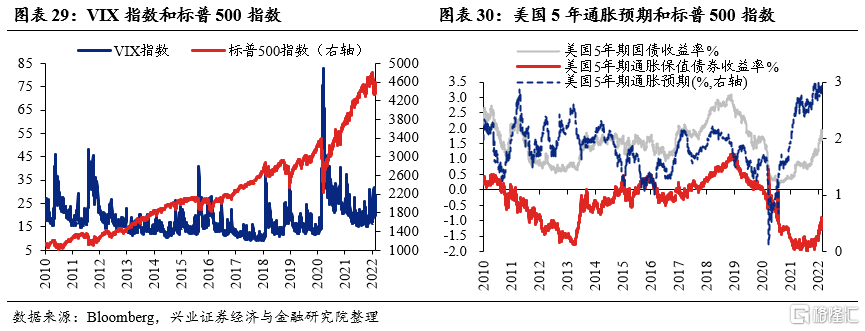

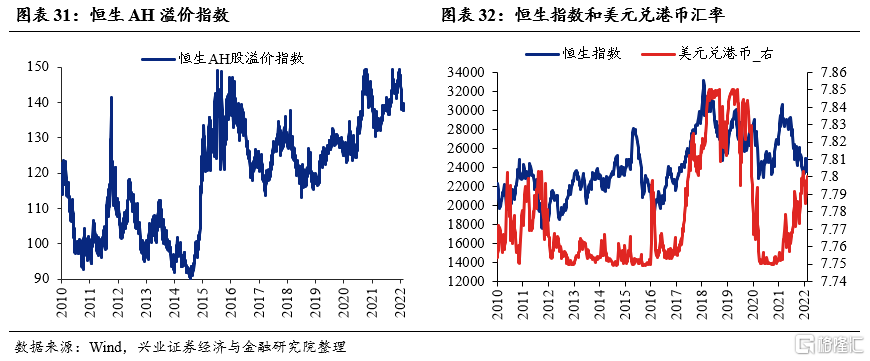

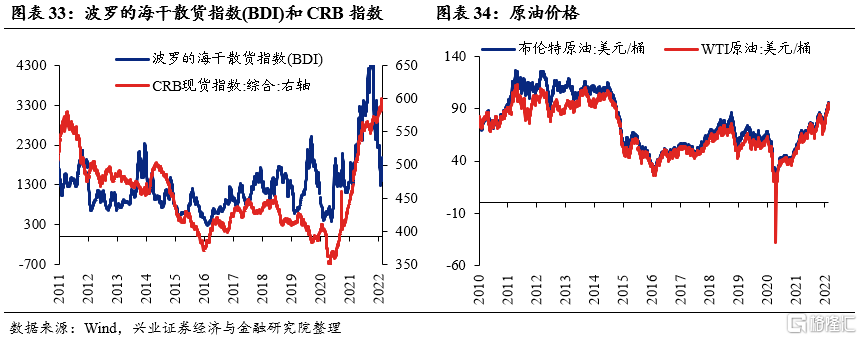

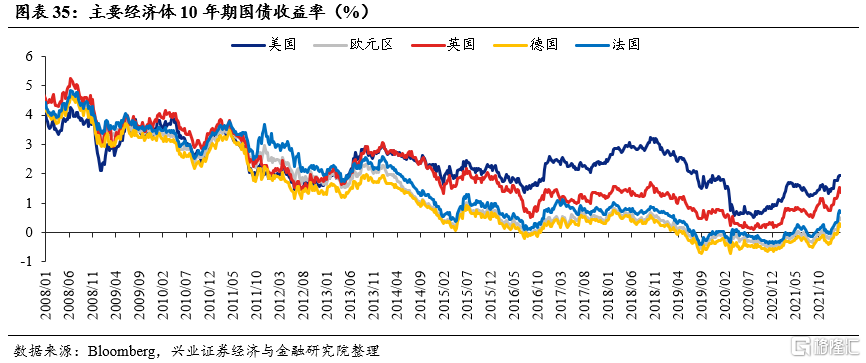

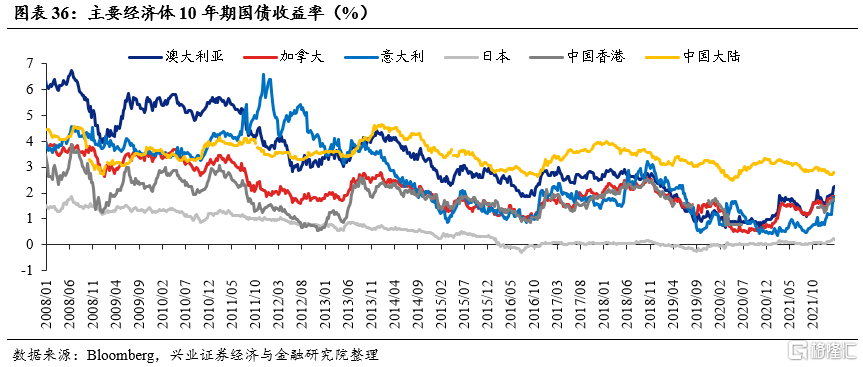

海外市場跟蹤

風險提示

關注全球資本回流美國超預期,中美博弈超預期等。