作者 | 昨辰

數據支持 | 勾股大數據(www.gogudata.com)

2月16日盤後,應用材料(AMAT)發佈新一季財報,儘管受供應鏈限制,AMAT仍錄得史上最高季度營收。然而,在供應持續挑戰的環境下管理層指引不及預期,加上俄烏黑天鵝和加息等宏觀環境影響,AMAT開盤後直線跳水,最終收跌3.19%。

截止22年2月17日收盤,應用材料21年全年漲幅為83.64%,22年至今漲幅為-13.28%,跑輸同期標普500指數ETF(SPY:-7.98%)、費城半導體指數(SOXX:-13%)和納指100ETF(QQQ:-13.17%)的漲幅。

AMAT、SPY、QQQ及SOXX股價擬合圖

來源:Tradingview

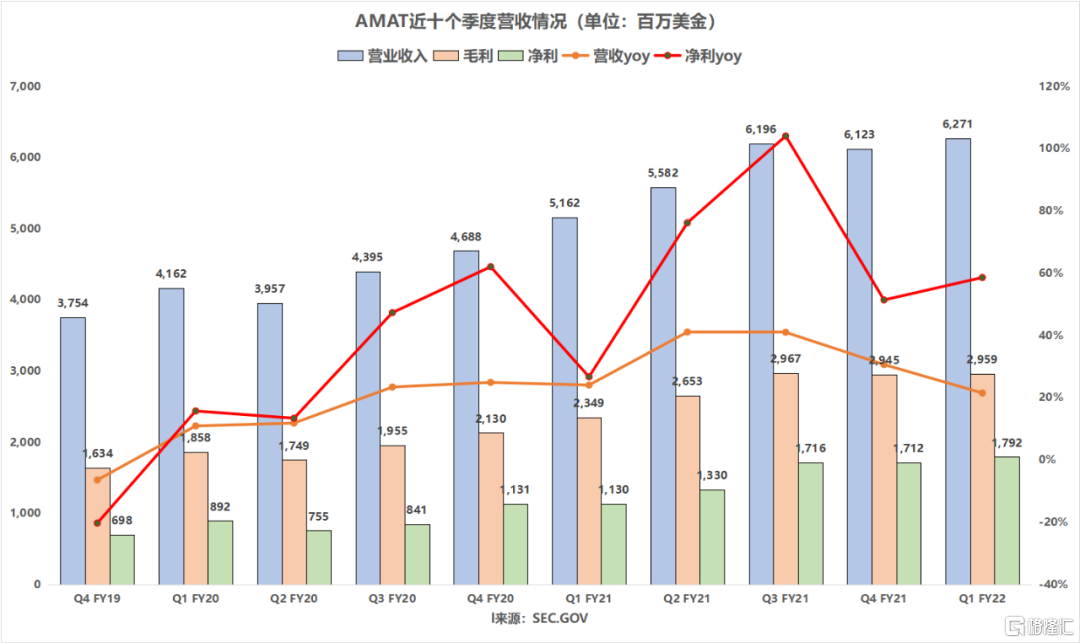

去年雖然供應鏈面臨極大挑戰,但應用材料仍錄得史上最高季度營收:FY22Q1銷售額同比增21.5%至62.71億美元(符合此前59.1-64.1億美元指引);淨利同比增58.6%至17.92億美元;攤薄後EPS同比增36%至1.89美元(預期為1.85美元)。

接着看細分財務情況。

對於全球最大的半導體設備廠商AMAT來説,主要關注兩大塊——半導體系統業務和AGS(應用材料全球服務)。我們先來看看半導體系統業務。

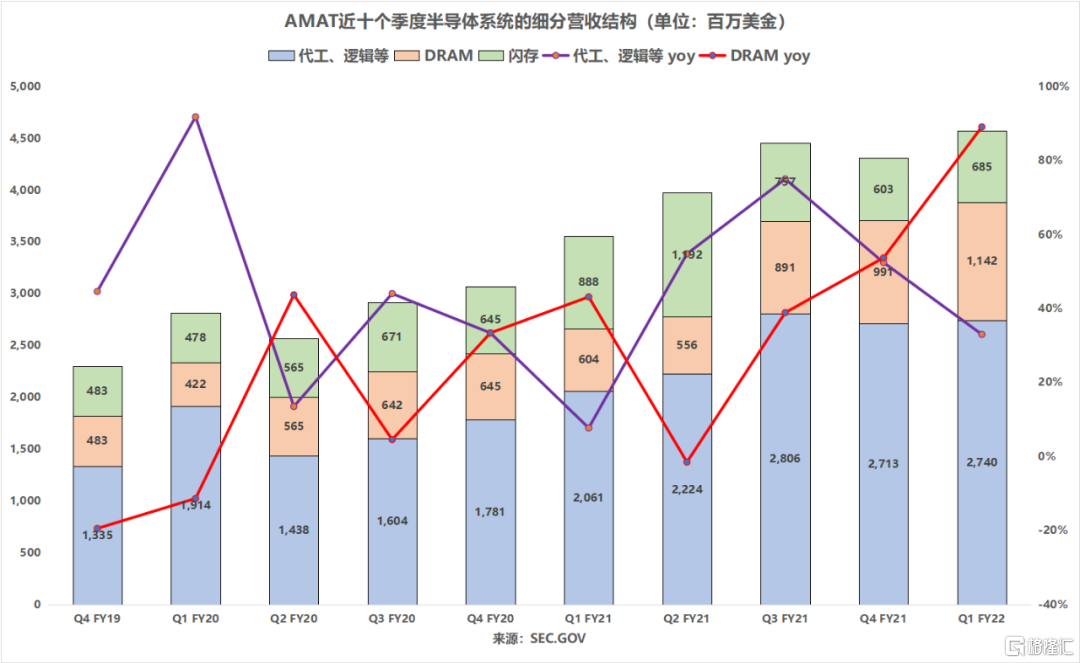

(1)半導體系統業務:對代工邏輯的需求更加廣泛,WFE市場在22年或將1K億美元

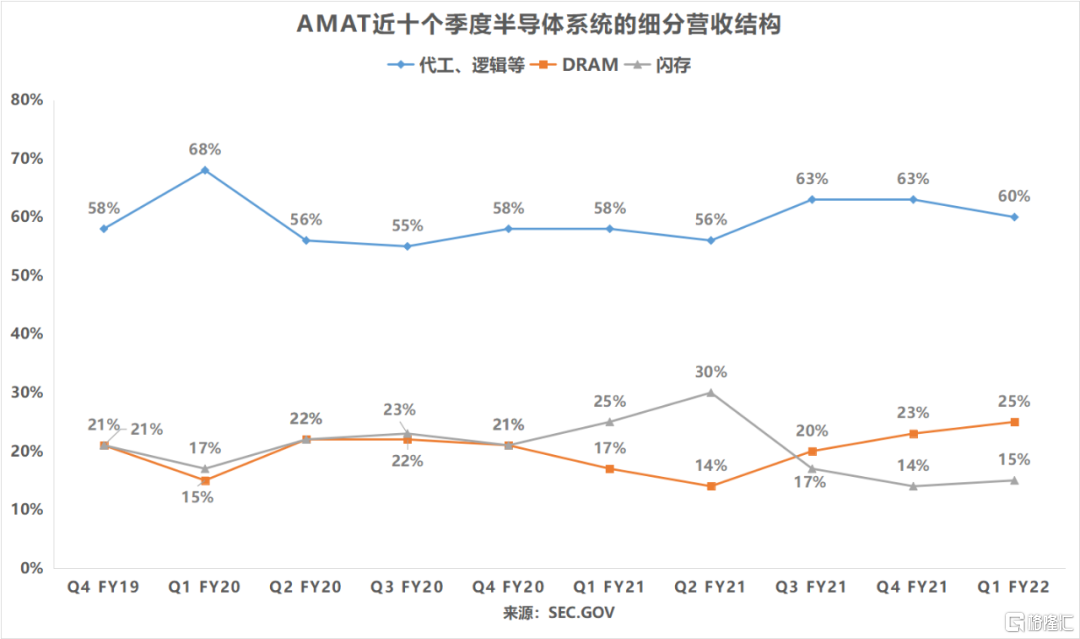

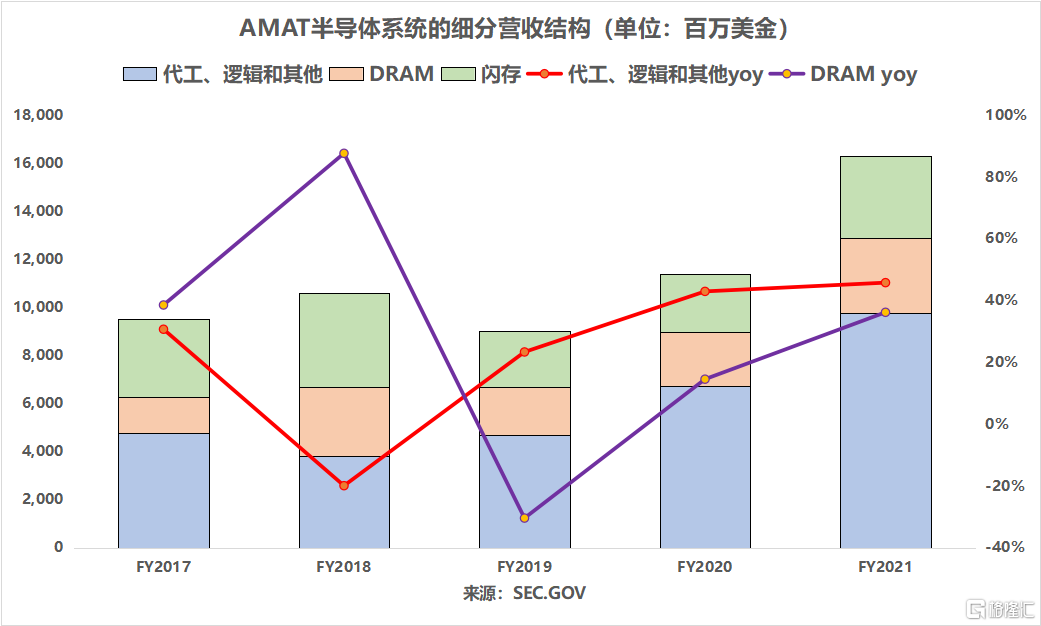

FY22Q1,半導體系統業務營收同比增28.5%至45.67億美元(FY20Q1、FY21Q1的同比增速分別為24.1%和26.3%)。其中,營收主要來源於代工邏輯(佔據了一半以上的營收)、DRAM(FY21Q1以來,佔比不斷提升)和閃存(佔比逐步穩定在15%左右)這三大終端市場。

在AMAT的核心市場中,2021年代工/邏輯佔WFE(半導體設備)總投資的60%。隨着邊緣計算和雲服務在全球的拓展,以及製程升級的需要,市場對代工/邏輯的需求將更加廣泛,預計未來幾年將繼續保持或高於這一水平,代工/邏輯22年的營收同比增速也將繼續超過內存。

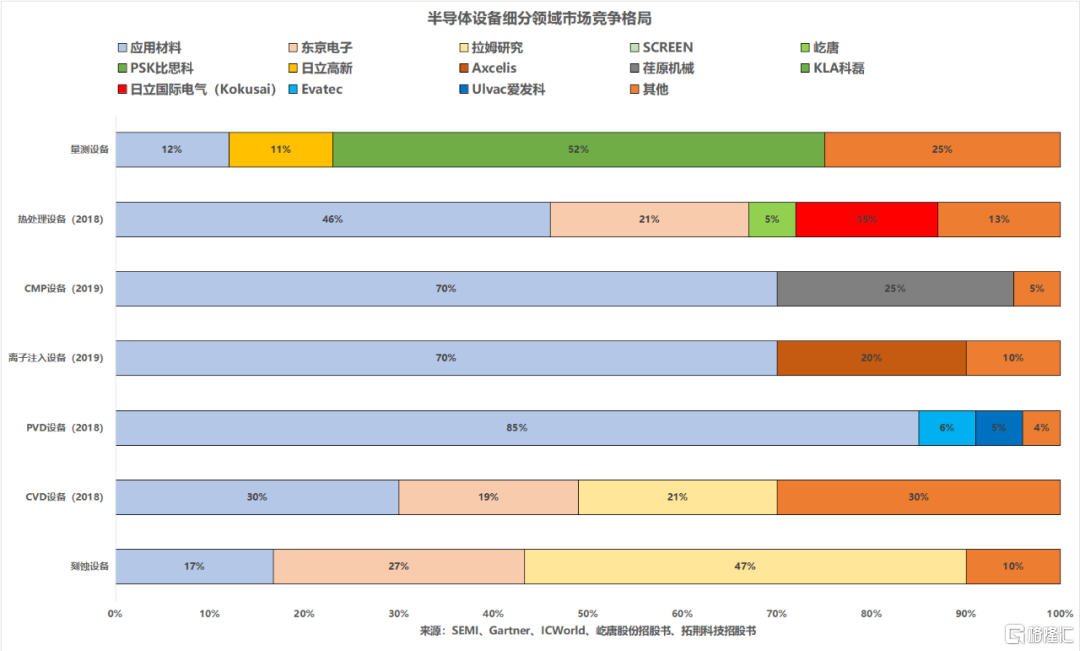

在市場需求方面,由於21年晶圓廠設備支出受到供應的限制,一些未得到滿足的需求將持續到22年,預計WFE市場在22年增長15%達到1K億美元。而AMAT今年的產能已然售罄,並在23年積壓了大量訂單,未來增長前景可觀。另外,AMAT不僅在過程控制、CVD和CMP領域斬獲創紀錄的季度收入,還實現了有史以來最高的DRAM收入。而在檢測和計量領域,因AMAT的供應鏈限制較少,在過去一年收入同比增長68%,同期電子束收入幾乎翻了一番。

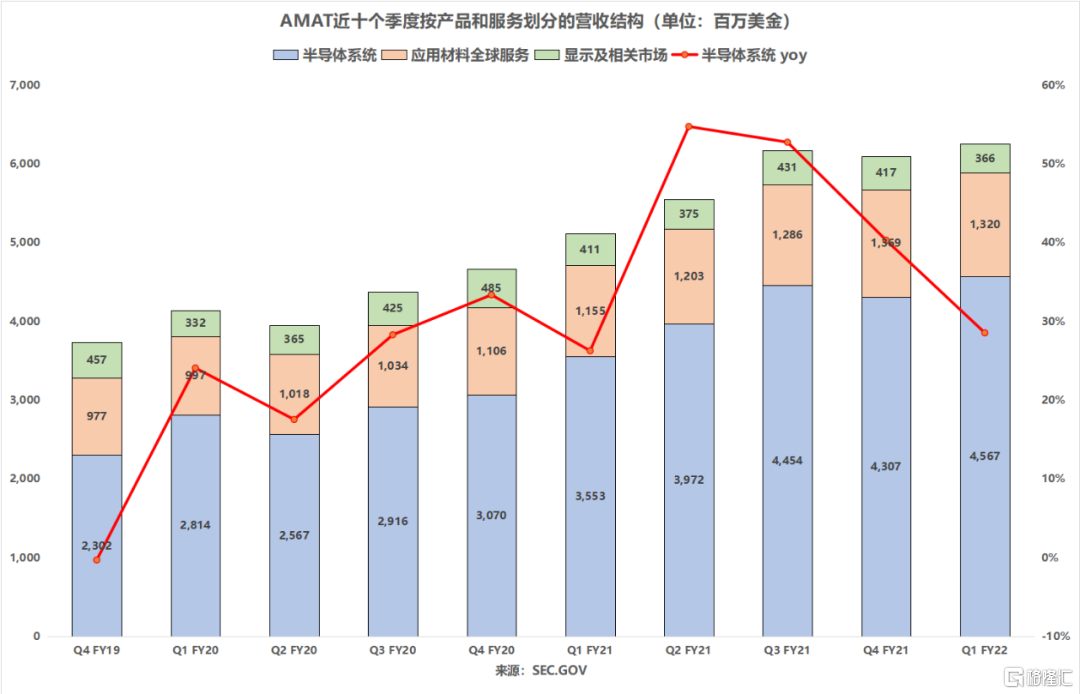

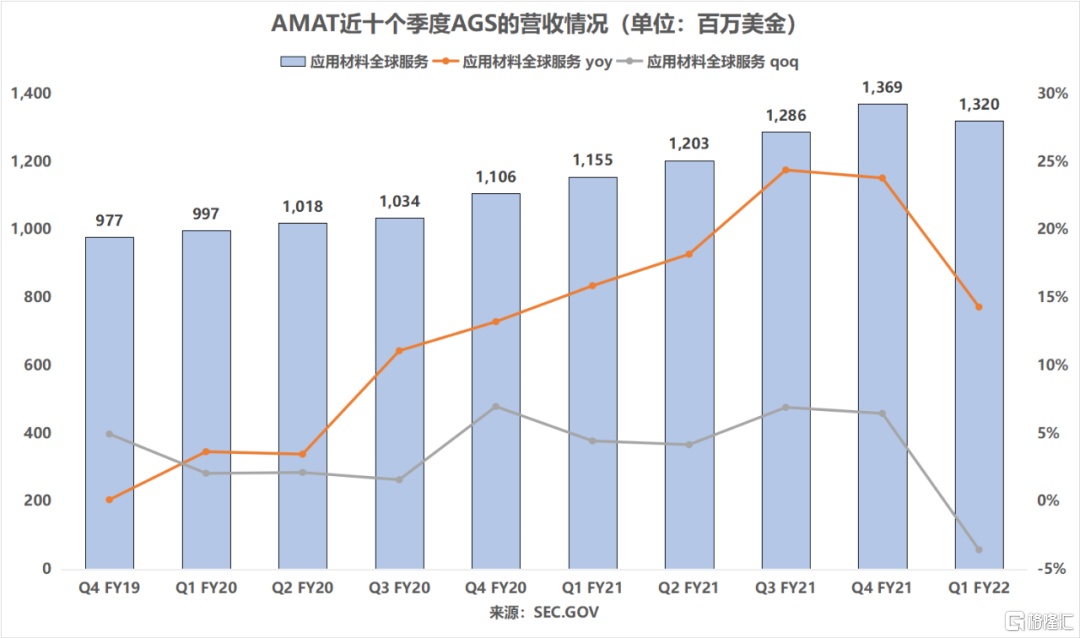

(2)AGS業務:訂閲收入持續增長,續訂率超90%

AMAT在增加訂閲收入方面也取得了進展:在AGS(應用材料全球服務)中,公司60%以上的營收來自長期服務協議。而訂閲模式下的客户價值主要看兩個方面:續訂率和協議期限。AMAT的續訂率超過90%,且協議的平均期限為2.3年,高於20年底的1.9年。

缺芯之下,晶圓大廠們紛紛擴產,而擴產的同時,也需要更多半導體設備投入生產。但是,半導體設備的生產本身也需要大量芯片,而供應鏈的短缺使得設備廠家們的產能受到限制,再加上半導體設備本身的高技術門檻,難以在短時間內生產出足夠的設備來滿足訂單需求。

與半導體業內的許多公司一樣,AMAT當前面臨的最大挑戰是供應鏈瓶頸。由於供應鏈問題,AMAT的競爭對手拉姆研究和科磊此前都發布了較為悲觀的業績預期,並預計產品生產和發貨能力將面臨困難,尤其是在今年上半年。AMAT也不例外,而且還會由於其全球最大的半導體設備商的地位而在供應鏈和採購能力方面面臨更復雜的問題,因此,在財報中,AMAT發佈了對未來持較為謹慎的預期:預計FY22Q2銷售額為63.5億美元(±3億美元)(預期為64.3億美元),EPS為1.75-2.05美元(預期為1.96美元)。其中,預計半導體系統營收為46億美元;AGS營收為13.5億美元;顯示營收約為3.8億美元。

為了確保公司的製造能力不會成為限制因素,AMAT已經並將繼續對全球基礎設施進行戰略投資。其中,位於德州奧斯汀最先進的物流服務中心將於本月上線。

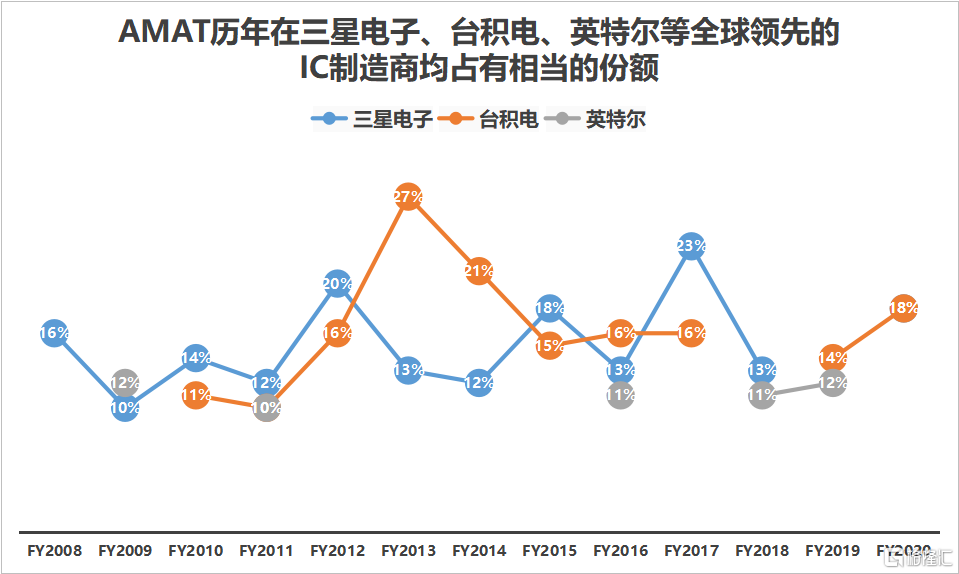

未來:隨着台積電、三星、Intel等半導體廠商資本開支的增加及新建晶圓廠的帶動,半導體設備需求將持續上行,助推AMAT半導體系統營收進一步增長。此前,台積電在新一季財報中預計其22年資本支出為400-440億美元,暗示引起長達數月供應鏈緊縮的旺盛芯片需求還將持續數年;而英特爾也宣佈將在新晶圓廠方面投入大量資金,並於近日以54億美元現金收購了全球第八大半導體廠商Tower。

AMAT這門生意,遠沒有到談退潮的時候。

由於市場對半導體和晶圓廠設備的需求依舊強勁,且保持增長,離所謂的“供需平衡”還有較遠的距離,因此,AMAT對未來的前景非常樂觀。正所謂“危中有機”,通過供應鏈挑戰的優勝劣汰,進一步放大半導體行業的馬太效應。在長期趨勢下,AMAT廣泛而深厚的技術積累,將推動其市場結構性走高,獲取更大的市場份額。

注:本文由美股研習社團隊原創,轉載請註明出處,謝謝!