本文來自格隆匯專欄:樑中華宏觀研究,作者:樑中華、應鎵嫺

概要

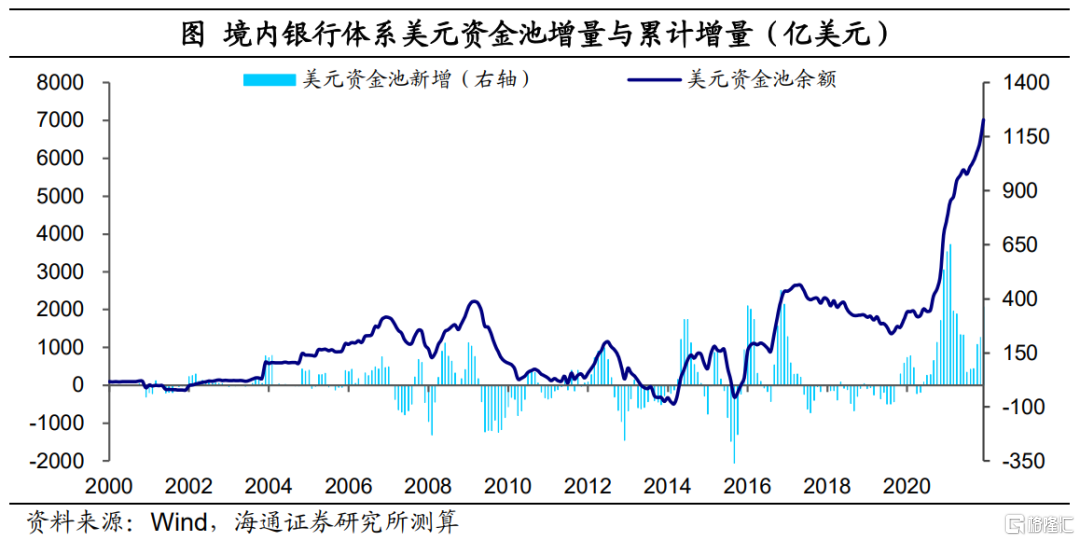

選用“金融機構外匯佔款+新增外匯存貸款差額-央行外匯佔款”,或可以較好模擬境內銀行體系美元資金池的變化情況。從測算結果看,從2020年開始,境內美元資金池中的“蓄水量”開始迅速增長,到2021年底總規模已超7000億美元,接近2020年初的4倍。也就是美元資金大量累積在銀行體系內,成爲近兩年外匯市場不容忽視的因素。

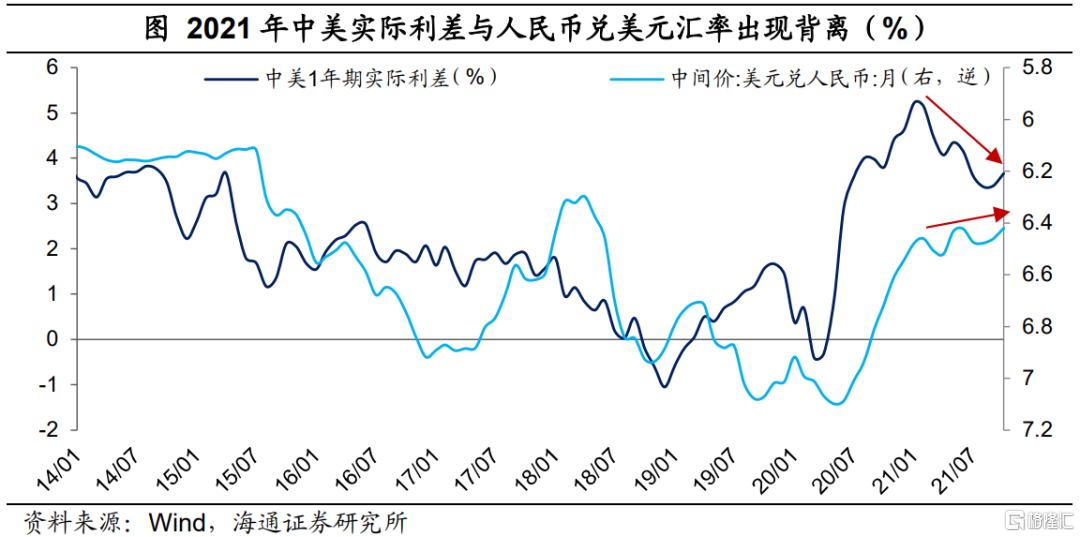

2021年,不論是對比中美實際利差、還是美元指數,人民幣匯率都與以往這些主導因素出現了一定的背離,而逆勢走強。我們傾向於認爲去年人民幣的持續升值中,結匯需求旺盛是主導因素,境內美元流動性也起到了推動作用,使得人民幣匯率在一定程度上偏離了基本面因素。

往前看,如果接下來海外疫情對供應端的影響減少,疊加去年的高基數,我國出口增速大概率將高位回落,結匯需求或邊際回落。而中美利差將重新主導人民幣兌美元匯率:由於新的一年中美貨幣政策趨於分化,美聯儲加息幾成定局,而我國貨幣政策易鬆難緊,中美兩國的利差大概率將出現一定程度的收窄,人民幣匯率預計面臨貶值壓力。不過由於前兩年我國境內積累了異常充裕的美元流動性,將有效起到匯率波動的“緩衝”作用,人民幣也難出現“急跌”的狀況。而在有彈性的匯率、規範的資本管理情況下,我國政策仍將是“以我爲主”。

1

什麼是美元資金池?

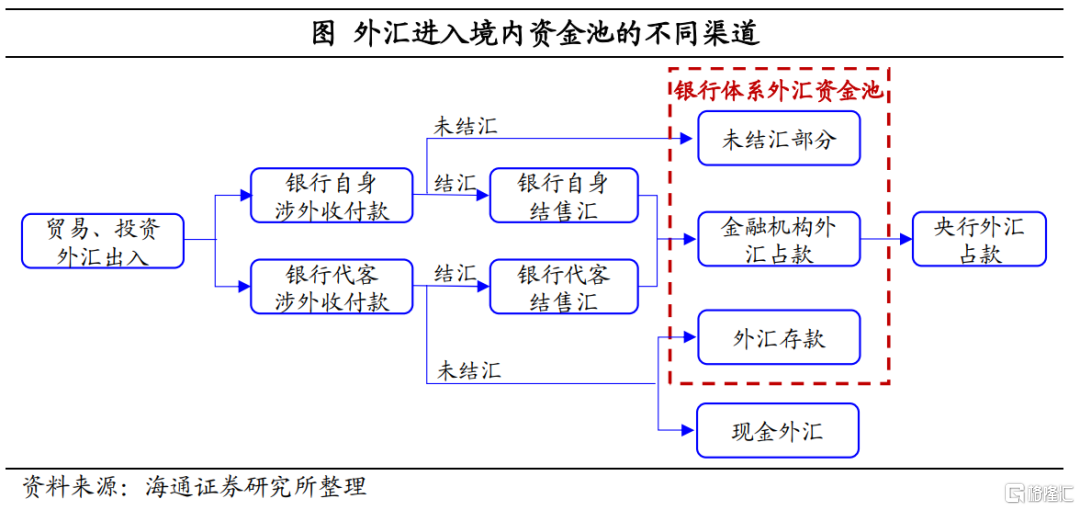

在《外匯去哪裏了?——再議人民幣爲何偏強》中,我們曾以100美元的出口收入爲例,描述了外匯是如何在境內流轉,最後形成央行外匯儲備的。我們可以再從銀行體系資金流動的角度,回顧一下外匯進入境內資金池的渠道。

跨境交易的主體大致可以分爲居民企業和銀行兩類。主體通過銀行進行跨境貿易或者投融資形成的外匯流入和流出,體現在銀行“涉外收付款”賬戶中。入境後,部分外匯會產生結匯需求。不管是銀行自身還是企業進行結匯,均會形成金融機構外匯佔款。同樣的,當有外匯支付需求時,主體又會向銀行尋求購匯,從而減少外匯佔款。

最後,若央行給銀行結匯,商業銀行體系的外匯又流入央行,同時形成央行外匯佔款。而沒有結匯的,大部分記在商業銀行的外匯存款賬戶中,還有一部分以現金形式留存在企業主體中。

由於央行外匯儲備的市場化程度並不高,而居民手上的現金佔比較低,因而想要觀察境內美元流動性,我們主要關注商業銀行體系中的外匯資金池變化。

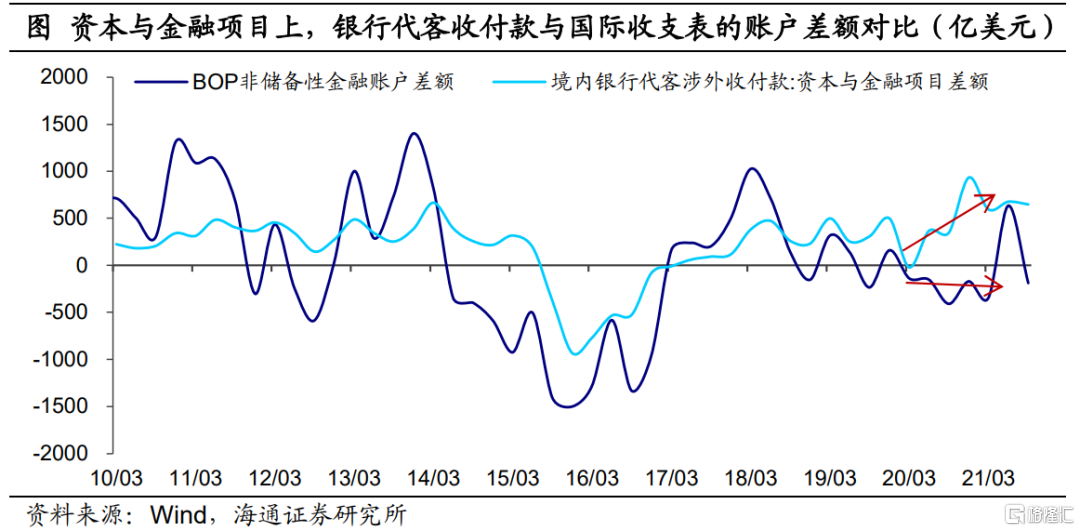

實際上,銀行涉外收付外幣的差額應該是描述美元資金池變化的最佳指標。但在當前公佈口徑中,我們僅能獲得代客收付款的變化,缺少銀行自身涉外收付的部分,明顯降低了該指標的描述效果。

比如,同是資本與金融項目,對比銀行代客收付款表與國際收支表的賬戶差額,多數時候都存在一定偏差,甚至在2020年以來出現了方向上的背離(涉外代客收付款項目順差、BOP金融賬戶逆差)。因而,銀行自身涉外交易產生的影響或並不容忽視。

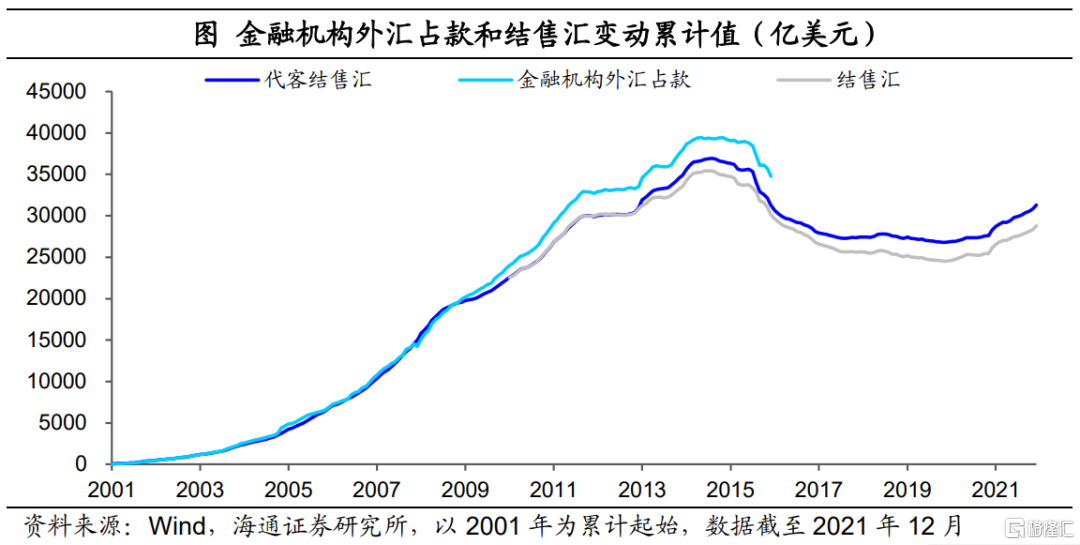

因此,我們轉而選用結售匯環節進行統計。相比之下,結售匯後形成的金融機構外匯佔款則不光能夠反映銀行代客部分,還包括銀行自身的情況。金融機構外匯佔款,是銀行購買外匯時的人民幣成本,以歷史成本計價,可以結合當期匯率來計算對應的美元外匯流量。

與之類似的還有銀行結售匯數據,也能同時反映銀行代客和自身。不過從歷史數據看,外匯佔款和結售匯還是有一定的差異,外匯佔款代表的外匯淨流入累計值更高。主因兩者口徑差異,比如外匯儲備的收益結匯、境外機構直接進入銀行間市場開展匯兌交易,都只會影響外匯佔款,而不會計入結售匯。

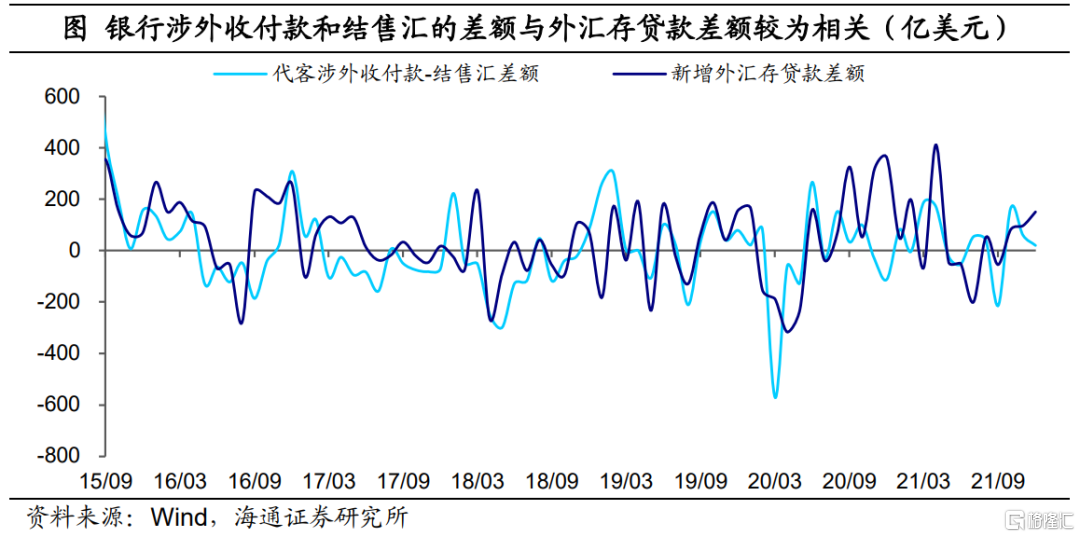

除結售匯統計外,還需要考慮未結匯資金規模的變化。由於銀行自身未結匯部分不易拆分,我們重點考慮佔比更大的企業居民主體未結匯資金,其主要體現爲銀行外匯存貸款的變化。從結果看,外匯存貸款差額的增量與結售匯順差數據兩者之和,多數時候也與銀行涉外代客收付款順差呈現同向的變動。

2

如何測算境內美元池規模?

綜上分析,選用“金融機構外匯佔款+新增外匯存貸款差額-央行外匯佔款”,或可以較好模擬境內銀行體系美元資金池的變化情況。其中需要注意:由於從2016年開始,央行不再公佈金融機構外匯佔款數據,我們用銀行整體結售匯差額來近似替代。此外,外匯佔款是兌換時付出的人民幣成本,需要按照當時的匯率換算成美元。

從測算結果看,從2020年開始,境內美元資金池中的“蓄水量”開始加速增長,到2020年11月(2891億美元)已經超過了2017年時的最高值(2651億美元)。進入2021年資金池餘額繼續快速增加,到2021年底總規模已超7000億美元,接近2020年初的4倍。

由此可見,近兩年經常項目高順差帶動美元大量流入,而央行結匯量較少,我國美元流出的資本管理又比較規範,的確使得美元資金大量累積在銀行體系內,成爲近兩年外匯市場不容忽視的因素。不過在實際操作中,商業銀行會將外匯資產進行對外配置,在此我們不詳細拆分,整體考慮美元迅速積累帶來的較強配置與結匯需求。

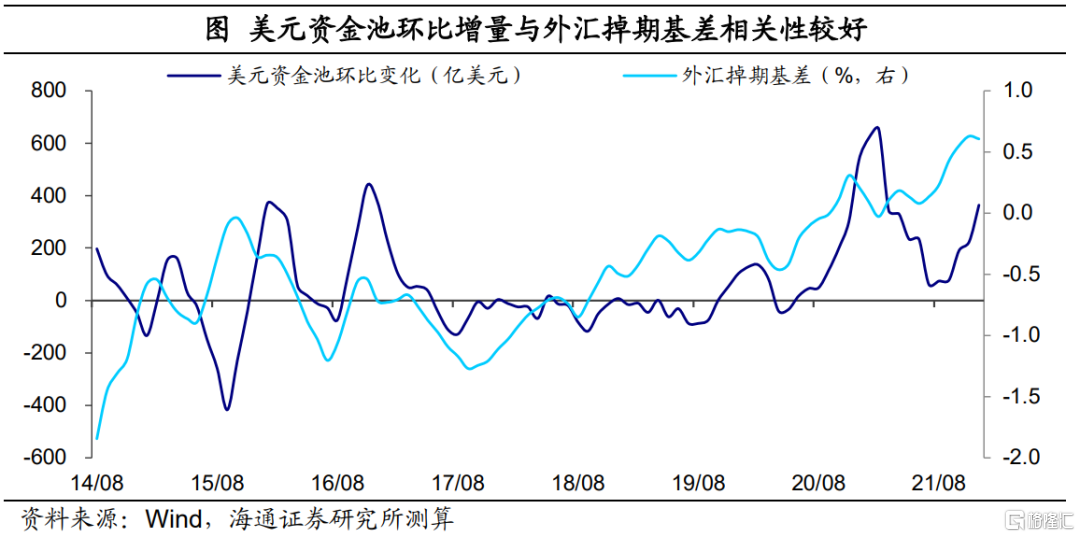

除了數量指標,價格指標也可以很好地描述美元流動性的充裕程度。外匯掉期基差,也就是境外美元利率與掉期隱含的境內美元利率的利差,可以較準確地度量境內美元的相對流動性。對比外匯掉期基差(3個月Libor-3個月掉期隱含美元利率)的歷史變化,我們刻畫的境內美元資金池規模同樣可以較好地描述境內美元流動性水平。

3

人民幣匯率怎麼看?

那麼充裕的境內美元流動性又會對人民幣匯率造成怎麼樣的影響?

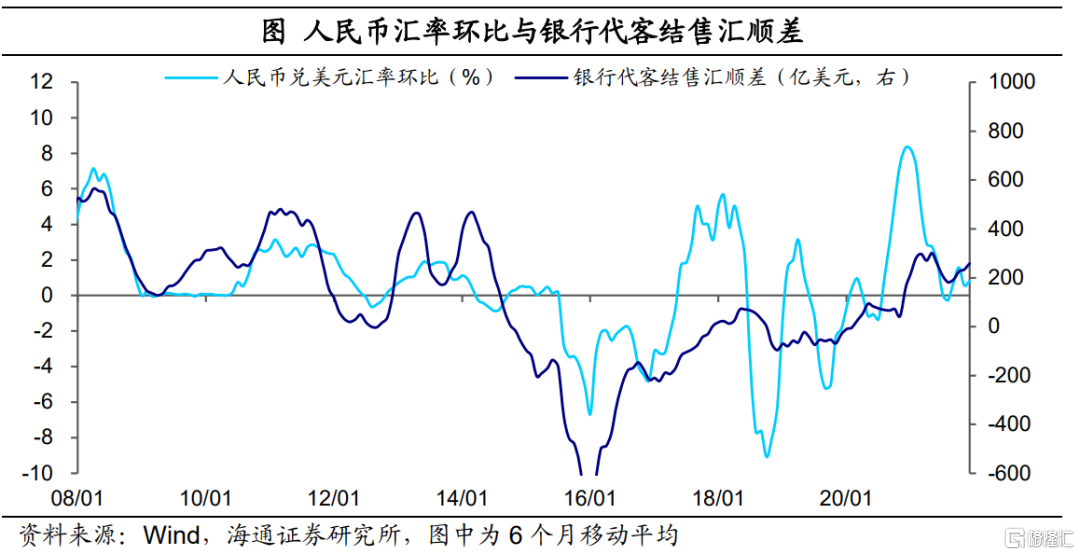

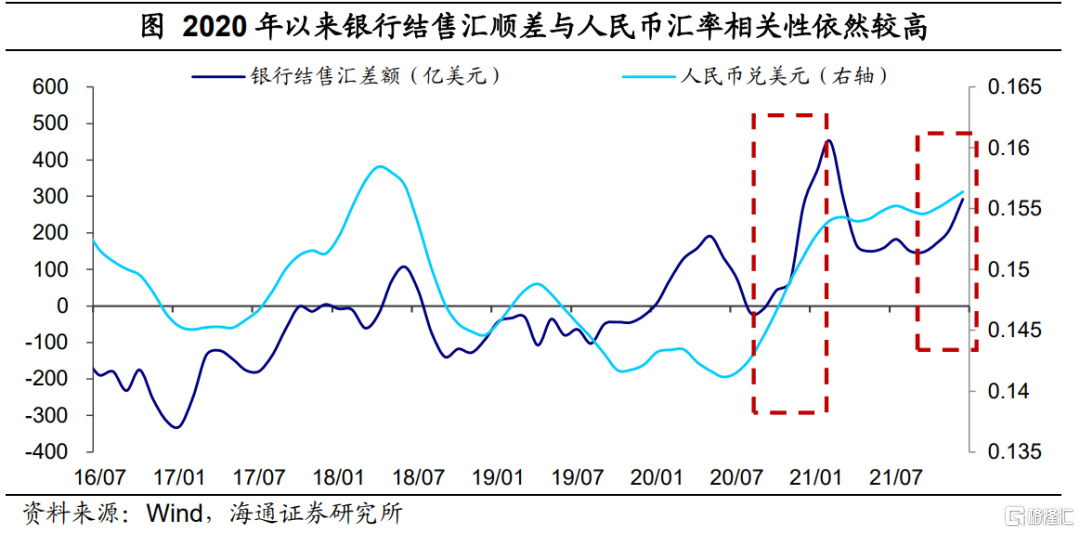

與任何商品一樣,匯率的價格在本質上都是由供需決定的。銀行結售匯數據,尤其是代客結售匯數據最接近貨幣交易層面,能夠較準確地反映外匯市場供求關係。也即銀行代客結售匯順差上行,將推動人民幣匯率走強,反之,結售匯順差收窄,人民幣匯率趨弱。

而人民幣匯率又能反過來影響企業結售匯意願,比如人民幣升值預期上行,企業結匯意願上升、購匯意願下降,結售匯順差就傾向於增加。因此人民幣匯率升值與結售匯順差回升往往同期出現,反之亦然。

從近兩年的情況看,銀行結售匯順差與人民幣兌美元匯率持續保持較高的一致性,2020年Q4和2021年Q4人民幣匯率的加速上行,都伴隨着結售匯順差的相對擴大。

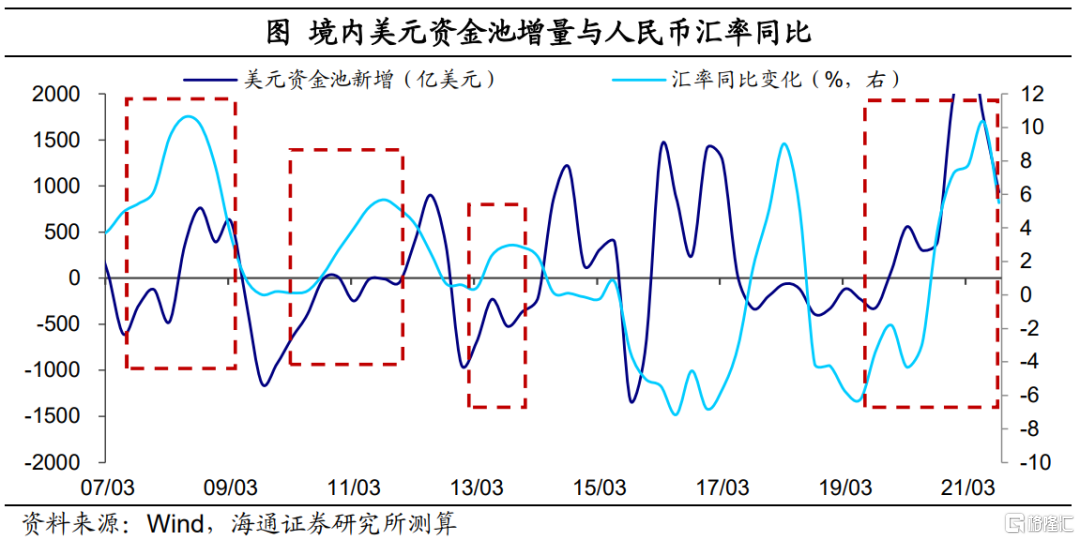

而在這個過程中,境內美元流動性充裕則意味着人民幣需求進一步積累,使得人民幣易升難貶。比如對於企業主體,截至2021年境內外幣存款已接近1萬億美元,一旦人民幣匯率有所貶值,企業便可以趁機結匯,從而重新推升人民幣匯率。回顧歷史,在境內美元資金淨流入邊際回暖階段,人民幣匯率也往往出現走強。

2021年,不論是對比中美實際利差、還是美元指數,人民幣匯率都與以往這些主導因素出現了一定的背離,而逆勢走強。我們傾向於認爲,去年人民幣的持續升值中,結匯需求旺盛是主導因素,境內美元流動性也起到了推動作用,使得人民幣匯率在一定程度上偏離了基本面因素。

那麼往前看,如果接下來海外疫情對供應端的影響減少,疊加去年的高基數,我國出口增速大概率將高位回落,帶動結匯需求邊際減少。而中美利差將重新主導人民幣兌美元匯率:由於新的一年中美貨幣政策趨於分化,美聯儲加息幾成定局,而我國貨幣政策易鬆難緊,中美兩國的利差大概率將出現一定程度的收窄,人民幣匯率預計面臨貶值壓力。不過由於前兩年我國境內積累了異常充裕的美元流動性,將有效起到匯率波動的“緩衝”作用,人民幣也難出現“急跌”的狀況。而在有彈性的匯率、規範的資本管理情況下,我國政策仍將是“以我爲主”。