本文來自:靜觀金融 作者:張靜靜

摘要

我國ESG信息披露率發展緩慢,對比海外提升空間較大:

2010年以來A股公司發佈ESG報吿的比例呈波動態勢,未有顯著提升。2010年有23.8%的A股企業披露了ESG報吿,2021年僅升至25.3%;滬深300公司披露率增速高於A股平均。全球企業ESG披露率在本世紀初快速上升,近十年增速放緩;相比之下我國ESG信披起步晚、提升空間較大。

境外ESG信息披露的發展經驗:

歐盟:2014年修訂《非財務報吿指令》要求員工數超過500人的大型企業必須披露ESG信息,成員國應於2016年12月前開始遵守,由此歐盟國家ESG信息披露開始快速發展。2021年4月歐盟通過一項提案,擴大發布報吿的對象範圍至所有的大型企業和上市公司。

美國:2010年SEC發佈《關於氣候變化相關問題的披露指導意見》,美國上市公司環境信息披露開始發展。2021年6月眾議院通過《ESG信息披露簡化法案》;如若法案能最終落地,將大幅提高ESG信披要求。

中國香港:2012年8月聯交所發佈首版《環境、社會及管治報吿指引》,2015年12月修訂版引入“不遵守就解釋”條文,港股上市公司ESG信披在2016財年實現躍升。現行版本為強制披露規定+“不遵守就解釋”。

2022年,我國企業環境信息強制披露或將開啟新時期:

“雙碳”目標提出後,我國企業ESG信息披露法規加速出台,但主要遵循自願原則,監督力度較為寬鬆。2021年12月生態環境部發布《企業環境信息依法披露管理辦法》,明確了企業環境信息依法披露的主體、內容、形式、時限和監督管理,規範環境信息依法披露活動。2022年2月8日起,《企業環境信息依法披露管理辦法》及《企業環境信息依法披露格式準則》正式施行,或將開啟企業ESG信息披露的新時期。

ESG信息披露體系逐步完善,有望助力ESG投資迎發展:

當前我國大多數規定為“自願”披露性質,強制性披露的內容較少,對照歐盟提出的ESG信披體系七大支柱,我國ESG信息披露體系仍有完善空間。2022年起我國企業ESG信息披露法規趨嚴,企業ESG信息的透明度、標準化、可比性逐步增強,有助於提升ESG投資策略的實用性和有效性,推動ESG投資理念發展,促進ESG資管規模擴張。

正文

2022年2月8日起,生態環境部印發的《企業環境信息依法披露管理辦法》及《企業環境信息依法披露格式準則》正式施行,有望開啟企業ESG信息披露新時代。本文梳理歐盟、美國、香港地區的ESG信息披露要求,從境外經驗展望ESG信息披露的發展趨勢及影響。

一、我國ESG信息披露發展緩慢,對比海外提升空間較大

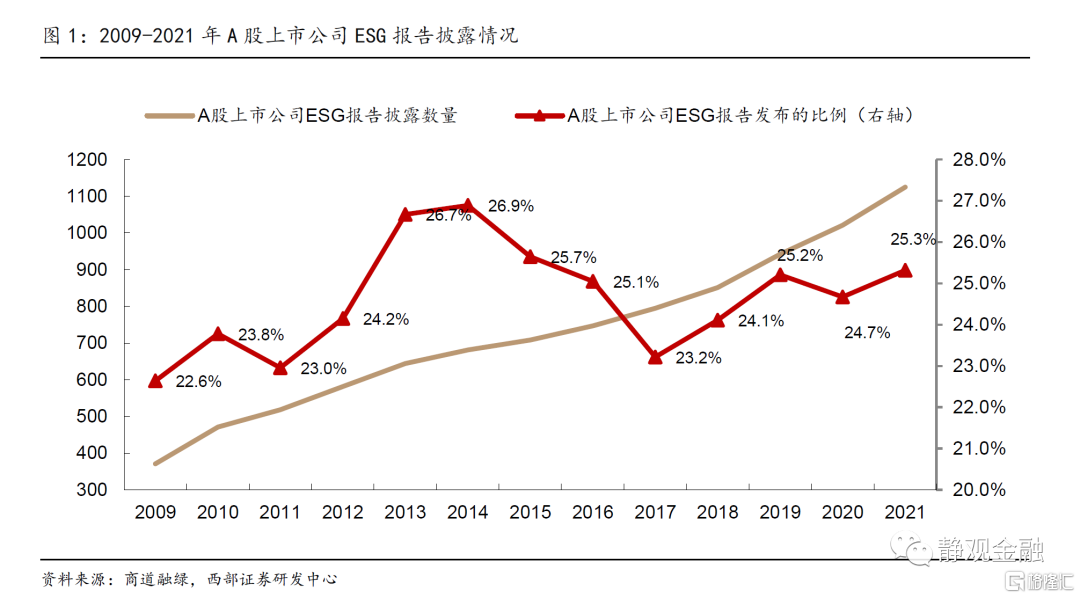

A股公司發佈ESG報吿的比例在最近10年呈波動,未有顯著提升;滬深300成分股表現較好。根據商道融綠統計的A股ESG信息披露情況,2021年有25.3%的A股上市公司發佈了2020年度ESG報吿。2009年至2021年,A股市場披露ESG報吿的份數保持增長,2021年有1125家公司發佈了2020年度ESG報吿,比前一年增加104份;但是A股公司發佈ESG報吿的比例在最近10年呈波動態勢,未有顯著提升,最高曾在2014年達到26.89%,最低在2017年降至23.22%,2021年回升至25.32%。

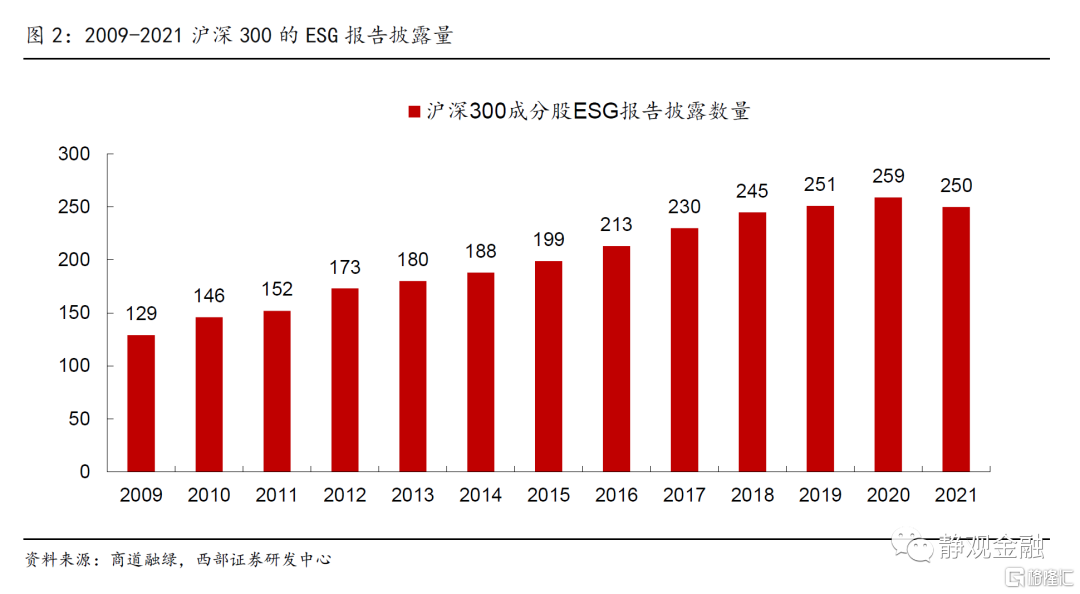

滬深300成分股的ESG報吿披露率遠高於A股平均水平,且增長較快。2009年共有129家企業發佈了ESG報吿,佔比43%;2021年共有250家企業發佈了2020年度ESG報吿,披露率上升至83.3%,但較前一年的86.3%小幅下滑。

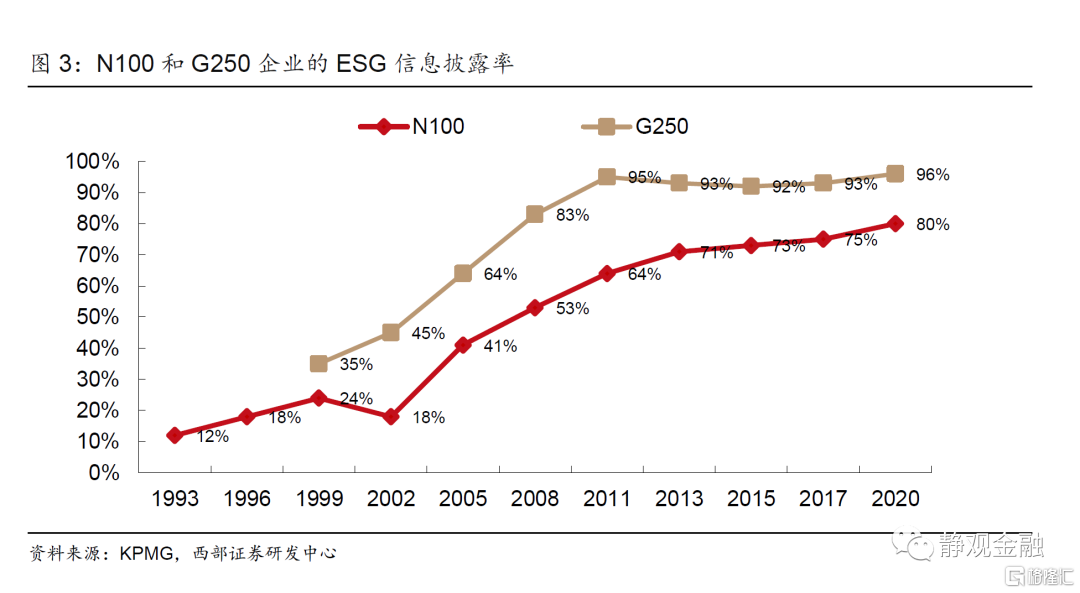

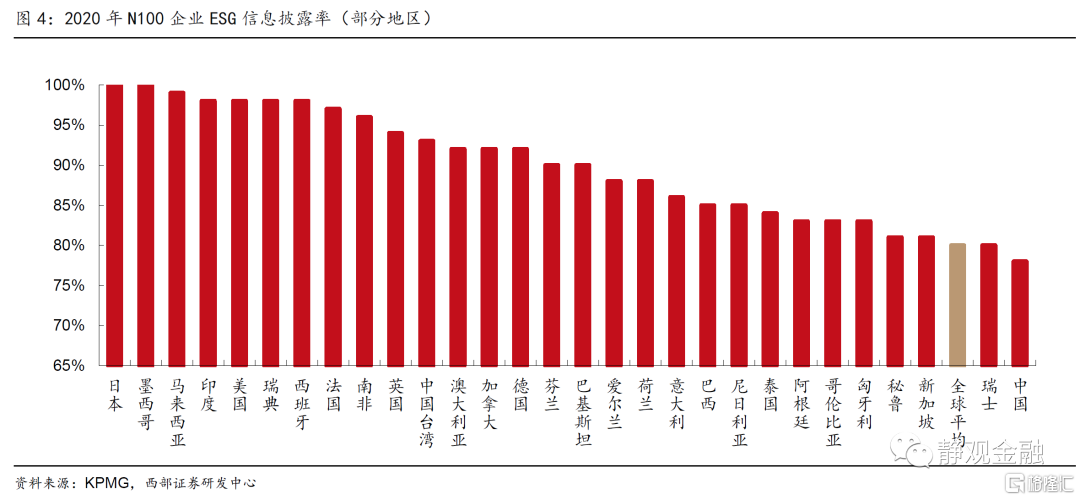

從全球範圍來看,企業ESG披露率在本世紀初開始快速上升,最近十年增速放緩。相比之下我國ESG信息披露起步偏晚、提升空間較大。根據畢馬威統計,在52個國家或地區中分別選出營收排名前100個公司作為N100(即樣本總數 = 5200),2002-2013年N100公司可持續發展信息披露率從18%快速上升至71%,此後增速放緩。若選取《財富》全球500強中排名前250的公司作為G250,1999年有35%的G250公司披露了ESG信息,2011年G250的披露率升至95%,此後進入平台期,即全球範圍內規模最大的一批公司(G250)基本在2011年之前開始了ESG信息披露,規模稍小的公司至今披露率仍在上升。相比之下,我國ESG信息披露起步偏晚。2020年全球N100企業ESG信息披露率達到80%,我國N100企業的披露率略低於全球平均水平為78%,較日本、美國、英國、以及德法等歐盟國家仍有較大提升空間。

二、境外ESG信息披露的發展經驗

歐盟:2014年10月修訂《非財務報吿指令》要求員工數超過500人的大型企業必須披露ESG信息,成員國應於2016年12月前開始遵守,由此歐盟國家ESG信披開始快速發展。2021年4月歐盟委員會通過一項提案,將應當發佈報吿的對象範圍擴大至所有的大型企業和上市公司(包括上市SMEs)。

美國:2010年2月美國證券交易委員會(SEC)發佈《關於氣候變化相關問題的披露指導意見》,美國上市公司環境信息披露開始發展;但是強制披露的內容較為有限。2021年6月眾議院通過《2021年ESG信息披露簡化法案》並提交至參議院;如若法案最終能落地,將大幅提高對上市公司ESG信息披露的要求。

中國香港:2012年8月聯交所發佈首版《環境、社會及管治報吿指引》,2015年12月修訂版引入“不遵守就解釋”條文,港股上市公司在2016財年實現躍升。現行版本為強制披露規定+“不遵守就解釋”條文。

(一)歐盟

首先,在企業ESG信息披露方面,2014年10月歐盟修訂《非財務報吿指令》[1](Non-FinancialReporting Directive),要求員工數超過500人的大型企業的非財信息披露內容需覆蓋ESG信息,可以在年報中披露也可以單獨成報吿,成員國應於2016年12月前開始遵守指令內容。指令要求,這些大型企業的非財報表應就環境事項詳細説明企業經營對環境的現有影響和可預見影響,酌情説明可再生和/或不可再生能源的使用、温室氣體排放、水資源使用、空氣污染等環境信息。2017年歐盟配套發佈《非財務報吿指南》[2](Guidelines on non-financial reporting),作為非約束性文件,為企業發佈非財報吿提供幫助和參考。

由此,2017年歐盟企業對關鍵ESG信息的披露率在全球領先。根據Corporate knights統計的各國主要交易所上市公司對七大關鍵ESG指標(能源、温室氣體排放、水資源、廢物、員工離職率、工傷率、員工薪酬)的披露率,西班牙、葡萄牙、法國、意大利、荷蘭、德國在2017年分別達到77.7%、73.8%、68.6%、66.3%、64.9%、54.6%,明顯高於同時期的美國、日韓等地區;年均複合增速(2013-2017 CAGR)分別為2.3%、3.7%、2.2%、10.7%、6.6%、5.9%。

2021年4月,歐盟委員會通過了一項關於企業可持續發展報吿的提案[3],對此前《指令》進行修改,將應當發佈報吿的對象範圍從原先的500人以上大型企業擴大至所有的大型企業和上市公司(包括上市中小企業SMEs;微型上市公司除外),這將會使覆蓋範圍從大約11700家公司擴大到近50000家公司。提案要求成員國相應修改相關條例使其確保適用於2023年財年。該提案一旦實施,大型企業和上市公司需要在2024年發佈2023財年的ESG報吿,歐盟國家的企業ESG信息披露程度或進一步提升。

2020年6月,歐盟委員會發布最終版本《可持續金融分類法》(Sustainable Finance Taxonomy Regulation)[4],於2020年7月生效。《分類法》提供有關“可持續”的明確定義,建立一套可持續經濟活動的共同語言和分類系統,從而嚴防洗綠行為,引導投資流向真正“可持續”的地方。

歐盟對ESG資產管理、ESG金融產品的信息披露也提出要求。2017年5月,歐盟修訂《股東權指令》[5],要求資產管理公司應向機構投資者披露其被投資公司的ESG信息。2019年11月,歐盟發佈《金融服務業可持續性相關披露條例》[6],要求具有環境或社會特徵的金融產品應當披露如何與可持續性特徵保持一致性,並公佈將可持續性風險納入其投資決策過程的政策信息。

(二)美國

2010年2月8日,美國證券交易委員會(SEC)發佈《關於氣候變化相關問題的披露指導意見》,開啟了美國上市公司環境信息披露快速增長的新時代。《指導意見》明確要求註冊人:(1)披露公司遵守環境法所產生的成本項目,適當披露遵守與環境保護有關的聯邦、州和地方規定可能對公司資本支出、收益、競爭地位產生的重大影響;(2)披露相關環境訴訟及對公司業務、財務狀況等方面的影響。

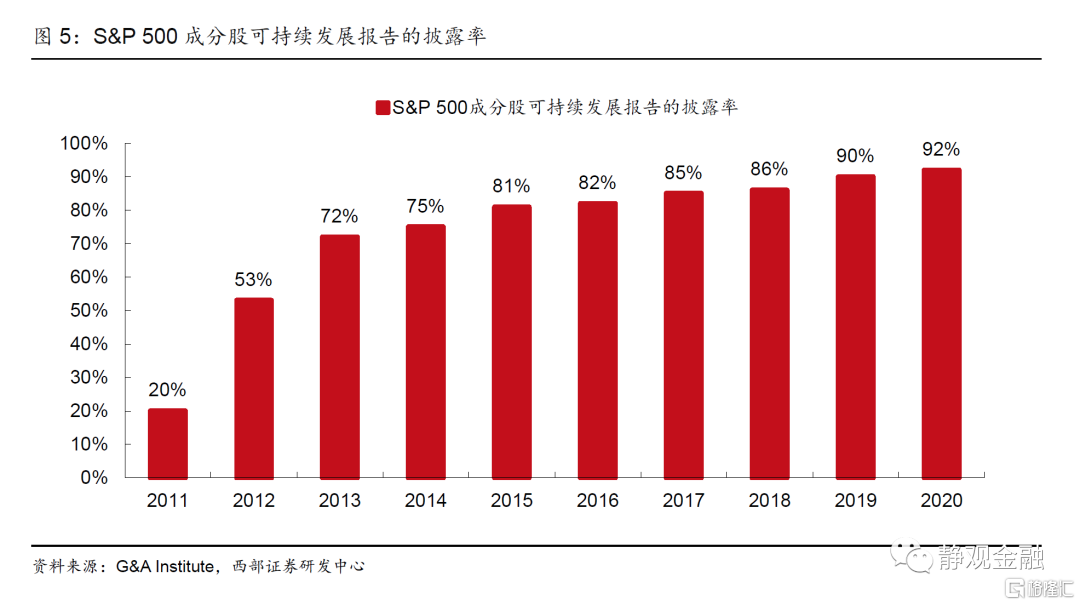

2010-2015年,標普500成分股中發佈ESG報吿的公司數佔比快速增長。如圖5,根據Governance &Accountability Institute(G&A)統計數據,標普500成分股中僅有20%的公司發佈了2011年的可持續發展報吿,至2015年快速上升至81%。披露率在突破80%之後增速放緩。標普500中發佈2020年可持續發展報吿的比例為92%。SEC要求強制披露的內容為公司遵守環境法規會產生的重大影響,以及公司的環境訴訟;對於其他的ESG信息仍未有強制要求。2021年3月,SEC宣佈在執法部門成立一個氣候和ESG特別工作組,將進一步加強對ESG和氣候變化的關注,制定主動行動以識別與環境和ESG相關的不當行為,解決威脅投資者和市場的信息披露缺口。

2021年6月美國眾議院通過《2021年ESG信息披露簡化法案》[7],並提交至參議院。如若法案最終能落地,將大幅提升對上市公司ESG信息披露的監管要求。該法案強制要求證券發行人每年向股東披露ESG指標與發行人長期業務戰略之間的聯繫、以及發行人用來確定ESG指標對其長期業務戰略的影響的過程。同時法案對美國證券交易委員會也提出要求:(1)SEC應當發佈ESG指標的明確定義;(2)SEC須要求所有上市公司披露ESG指標。

證券交易所則積極制定ESG報吿指南,為公司編制報吿提供幫助和指引。2019年5月納斯達克交易所發佈《ESG報吿指南2.0》[8],該指南涵蓋業界廣泛採用的最新ESG報吿方法,不強制要求其上市公司遵循,為自願參與,目的是為上市公司提供參考,幫助其掌握不斷髮展變化的ESG數據披露標準。《指南2.0》列出了ESG指標的披露清單,如表2所示,環境、社會和公司治理分別包含十項指標;並針對每項指標給出了衡量原因、衡量方式、披露原因、披露形式、聯繫框架、披露率、註釋和參考。

紐約證券交易所在2021年5月也發佈了其ESG指南:可持續發展報吿的最佳實踐[9]。該指南詳細介紹了公司準備ESG報吿的八個關鍵步驟、ESG指標、國際上廣泛使用的ESG報吿框架和標準、ESG評級方法等信息,從而幫助公司進行ESG披露。紐交所表示“能夠準確有效地與利益相關者溝通企業是如何應對ESG風險和機遇的,對於發行人來説至關重要。我們很高興將該指南正式納入紐交所為上市公司提供的廣泛工具和資源,以支持它們實現ESG報吿目標。”

除了對企業的要求外,美國對養老基金的ESG信息披露也制定了要求。2015年10月美國參議院通過《第185號參議院法案》[10],又稱“動力煤公司公開剝離法”。該法案禁止加州公務員退休系統和加州教師退休系統的董事會對規定的電煤公司進行新的投資。法案要求加州的兩大退休基金,公務員退休基金(CalPERS)和教師退休基金(CalSTRS),在2017年7月1日前清算對煤電的投資,與動力煤公司進行建設性合作以確定這些公司是否正在轉變其商業模式,以適應清潔能源發電。

除了對企業的要求外,美國對養老基金的ESG信息披露也制定了要求。2015年10月美國參議院通過《第185號參議院法案》[10],又稱“動力煤公司公開剝離法”。該法案禁止加州公務員退休系統和加州教師退休系統的董事會對規定的電煤公司進行新的投資。法案要求加州的兩大退休基金,公務員退休基金(CalPERS)和教師退休基金(CalSTRS),在2017年7月1日前清算對煤電的投資,與動力煤公司進行建設性合作以確定這些公司是否正在轉變其商業模式,以適應清潔能源發電。

2018年9月,美國參議院通過《第964號參議院法案》[11],進一步提升此前《185號參議院法案》中對兩大退休基金CalPERS和CalSTRS的氣候變化風險的管控及相關信息披露要求。在2020年1月1日之前及此後的每三年,董事會須公開報吿其公開市場投資組合中與氣候相關的金融風險,包括基金與《巴黎協定》、加州氣候政策目標的一致性等。

(三)中國香港

2012年8月,香港聯交所發佈了首版《環境、社會及管治報吿指引》,遵循“自願原則”,鼓勵上市公司每年披露工作場所質量、環境保護、運營實踐、社區參與的相關信息。此後《環境、社會及管治報吿指引》經過多次修改,2015年12月引入“不遵守就解釋”條文,更改為“不遵守就解釋”+自願披露;2019年12月加入強制披露規定。

現行版本的《環境、社會及管治報吿指引》[12],要求上市公司每年刊發其環境、社會及管治報吿,可以登載於年報或自成一份獨立報吿;ESG披露責任涵蓋兩個層次:強制披露規定、“不遵守就解釋”條文。

“強制披露規定”主要包括:(1)董事會對ESG事宜的監管、管理方針及策略,董事會如何按照相關目標檢討進度;(2)描述或解釋在編備報吿時如何應用“重要性”、“量化”、“一致性”的彙報原則。(3)解釋ESG報吿的彙報範圍,描述挑選哪些實體或業務納入報吿的過程。“不遵守就解釋”條文分為“環境”和“社會”兩大主要範疇,其下又分為12個層面,每個層面載有一般披露內容和關鍵績效指標。“環境”範疇包含排放物、資源使用、環境及天然資源、氣候變化4個層面;“社會”範疇包含僱傭、健康與安全、發展及培訓、勞工準則、供應鏈管理”、產品責任、反貪污、社區投資8個層面。

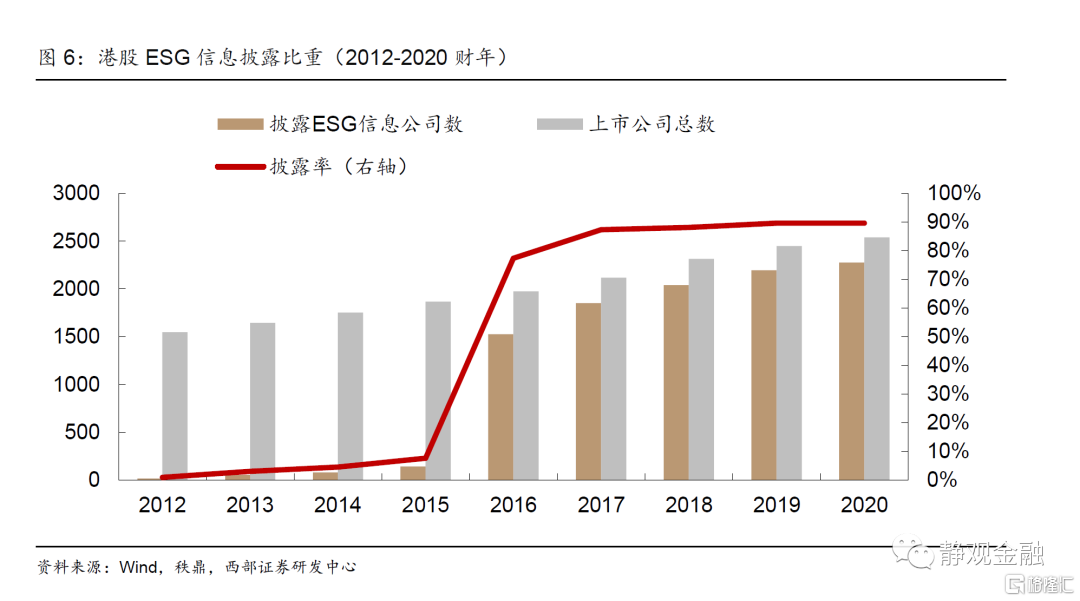

從ESG信息披露率來看,港股上市公司在2016財年實現躍升。2012年香港聯交所發佈的首版《環境、社會及管治報吿指引》僅為自願原則,2013年港股共計發佈1643份年報,而披露ESG信息的公司僅50家,佔比3%,其中17家單獨發佈ESG報吿、33家隨年報披露。2015年版本中增添“不遵守就解釋”條文,2016財年港股ESG信息披露率因而實現標誌性躍升。2015年僅141家公司披露ESG信息,佔港股總數1866的7.6%;2016年共1526家公司披露ESG信息,佔港股總數1973的77.3%。

另外,香港證券及期貨事務監察委員會(即香港證監會,簡稱SFC)對ESG基金的信息披露作出了要求。2021年6月香港證監會發布《致證監會認可單位信托及互惠基金的管理公司的通函——ESG基金》,要求ESG基金在發行文件中披露基金的ESG重點、ESG指標清單、ESG投資策略、ESG標準的審議過程、參考基準、與基金ESG重點和ESG投資策略相關的風險和侷限等內容。2021年8月20日香港證監會發布《致持牌法團的通函——基金經理對氣候相關風險的管理及披露》,提出相關基金經理應遵守的“基本規定”和“進階標準”。大型基金經理有12個月過渡期去遵守基本規定及15個月的過渡期去遵守進階標準;其他基金經理有15個月的過渡期去遵守基本規定。

三、我國ESG信息披露加速發展,2022年或開啟新時期

(一)“雙碳”目標下,我國ESG信息披露法規加速制定

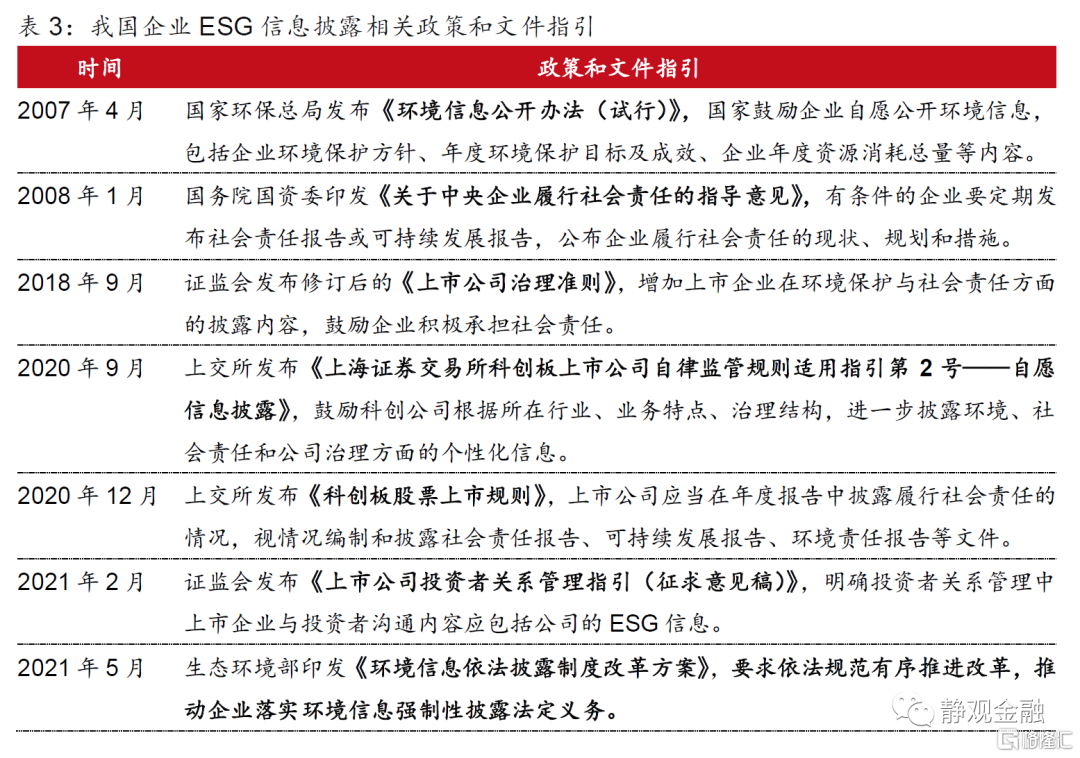

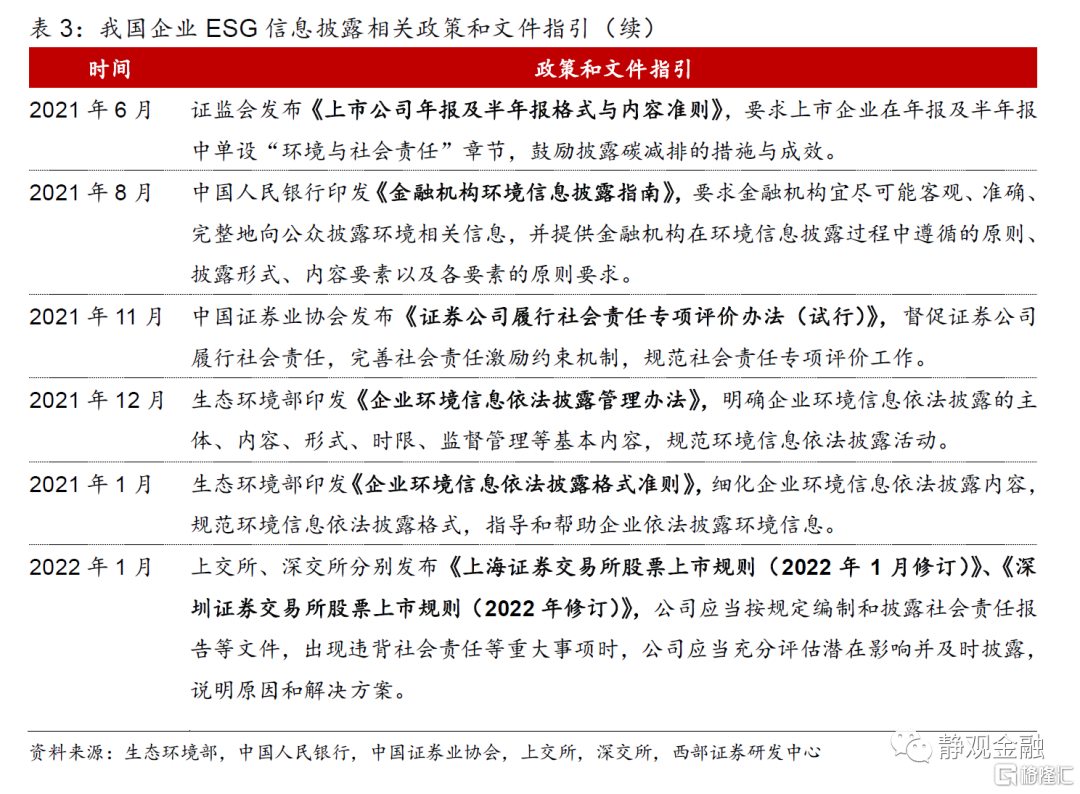

2021年,在“雙碳”目標推動下,我國對企業ESG信息披露的法規制定密集出台。最早在2007年4月,國家環保總局發佈《環境信息公開辦法(試行)》,鼓勵企業自願公開環境信息;此後對於企業環境信息披露的規範較為空缺。2020年12月上交所發佈《科創板股票上市規則》,公司應在年報中披露履行社會責任的情況,視情況編制和披露社會責任報吿、可持續發展報吿、環境責任報吿;2021年5月,生態環境部印發《環境信息依法披露制度改革方案》,提出依法規範有序推進改革,推動企業落實環境信息強制性披露法定義務;6月證監會發布《上市公司年報及半年報格式與內容準則》,要求在年報及半年報中單設“環境與社會責任”章節,鼓勵披露碳減排的措施與成效;8月人民銀行印發《金融機構環境信息披露指南》,要求金融機構宜儘可能客觀、準確、完整地向公眾披露環境相關信息。2021年我國ESG信息披露的法規定顯著加速,但至此仍主要遵循自願原則,監督力度較為寬鬆。

(二)2022年,ESG強制信息披露或將開啟新時期

2022年,我國有望開啟企業ESG信息強制披露的新時代。2021年12月11日生態環境部發布《企業環境信息依法披露管理辦法》[13],自2022年2月8日其施行。《管理辦法》明確了企業環境信息依法披露的主體、內容、形式、時限、監督管理等基本內容,規範環境信息依法披露活動。重點排污單位、實施強制性清潔生產審核的企業、因生態環境違法行為被追究刑事責任或依法處罰的企業等被強制要求披露環境信息。《管理辦法》第二十八條規定:“企業違反本辦法規定,不披露環境信息,或者披露的環境信息不真實、不準確的,由設區的市級以上生態環境主管部門責令改正,通報批評,並可以處一萬元以上十萬元以下的罰款。”

2022年1月4日,生態環境部印發《企業環境信息依法披露格式準則》,同於2022年2月8日起施行,細化披露內容並規範披露格式。由此,我國環境信息強制性披露有望在2022年迎來里程碑式發展,推動企業加速ESG建設。

四、ESG信息披露監管趨嚴,ESG投資有望迎發展

(一)完善ESG信息披露體系,明確信息披露責任

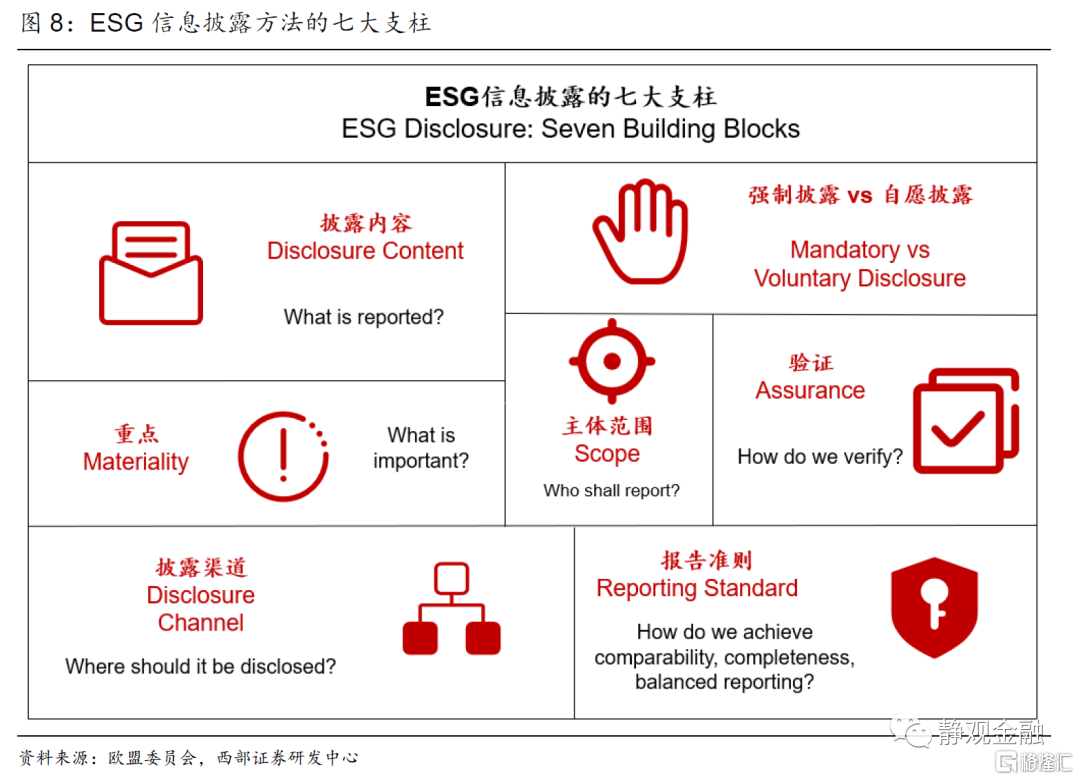

歐盟委員會2021年11月的報吿提出[14],ESG信息披露體系包含七大支柱。(1)披露內容:應當披露什麼信息?(2)披露性質:強制性還是自願披露?(3)重要性:哪些ESG事項是重點?(4)主體範圍:哪些實體、產品、服務應當披露ESG信息?(5)驗證:如何對公司披露信息進行驗證?(6)披露渠道:信息在何處披露?包含在年報裏或是單獨發佈報吿?(7)報吿標準:如何實現ESG信息的可比性?

對照七大支柱,當前我國大多數規定為“自願”披露性質,強制性披露的內容較少。2022年2月8日起施行的《企業環境信息依法披露管理辦法》規定依法強制披露主體為重點排污單位、實施強制性清潔生產審核的企業、以及部分具有生態環境違法行為且受到處罰的發行人,並明確如果不遵守規定將受到處罰。除此以外,我國企業ESG信批規定大多遵循自願性原則,即便不披露也沒有嚴重後果,因而2010-2020年我國企業ESG信息披露率提升緩慢(如前文圖1)。對比香港地區,《環境、社會及管治報吿指引》已經列入港交所《主板上市規則》及《GEM上市規則》的附錄。我國對金融機構、相關基金的ESG信息披露沒有強制性規定;人民銀行2021年8月印發的《金融機構環境信息披露指南》僅為指導性文件,距強制仍有一定距離。

(二)信披制度趨嚴,ESG投資應用有望迎來發展

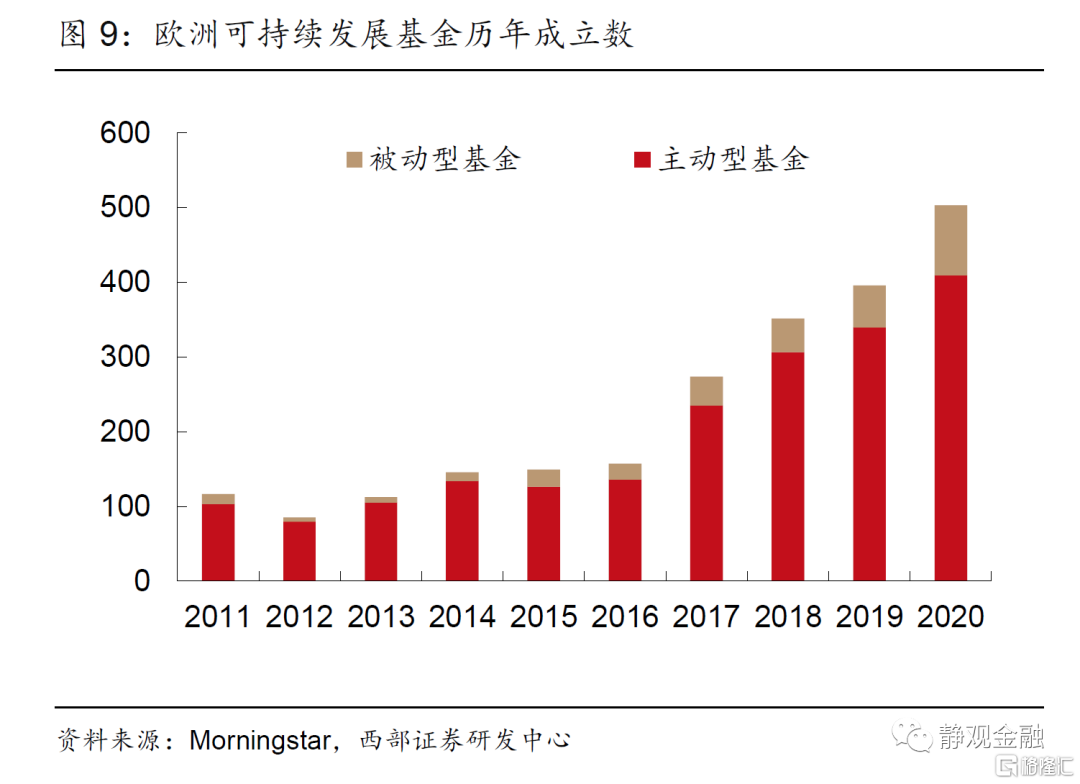

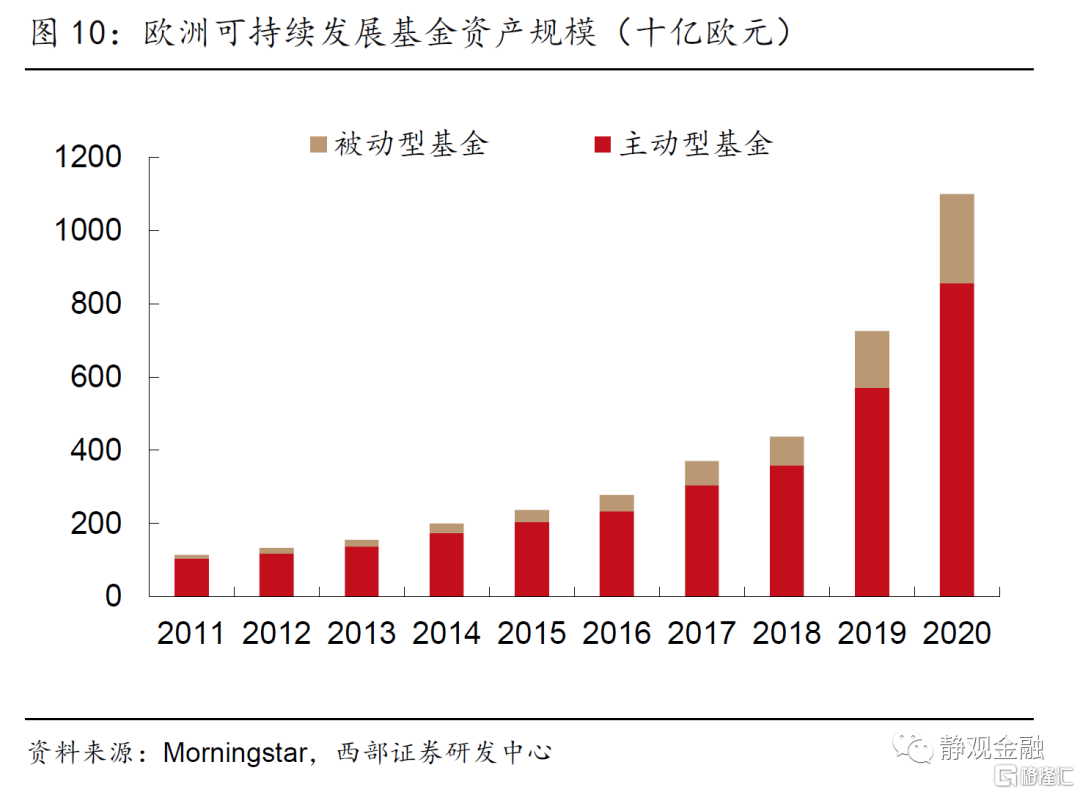

2022年我國企業ESG信息披露法規趨嚴,有望大幅推動ESG投資理念發展。前文介紹道,歐盟在2014年10月修訂的《非財務報吿指令》要求成員國不晚於2016年12月開始遵守其內容,使得歐盟企業ESG信息披露取得快速發展。根據歐盟經驗,企業ESG信披加強或將顯著提升ESG資管規模。根據Morningstar統計,歐洲地區可持續基金成立數量在2017年實現躍升(如圖9),從2017年開始進入快速發展通道。

“雙碳”目標推出後,我國企業ESG信息披露相關法規加速制定,尤其在2022年隨着《企業環境信息依法披露管理辦法》的施行或將開啟強制性披露的新時代。企業ESG信息的透明度、標準化、可比性逐步增強,有助於提升ESG投資策略的實用性和有效性,促進ESG資管規模擴張。

風險提示

(一)ESG相關政策發展不及預期

(二)對ESG法規理解不到位