在古希臘神話中,人類生活被劃分為黃金、白銀、青銅、英雄和黑鐵時代。

在黃金時代,人們生活富足,衣食無憂,不用擔心衰老與疾病,可以像神靈一樣快樂自在;在白銀時代,人們的力量與智慧開始下降,開始遭遇不幸和痛苦;在青銅時代,人類更不敬神,為了資源整天熱衷於戰爭;到了英雄時代,人類比過去變得更勇敢而公正,他們與半神和英雄們共同生活;到了最後一個的黑特時代,眾神將痛苦的煩惱帶到人間,人類為了生活不斷地陷入憂愁和沉重的勞作所折磨。

一直以來,這個五個時代都被大量西方文學作品引用,藉以隱喻當代的人們所處的狀態。

傳入到國內,這幾大時代也逐漸被隱喻到了各行業,尤其地產這種週期屬性極強的行業,通常被地產大佬們用來描述房產發展的不同階段。

01

萬科搶戲

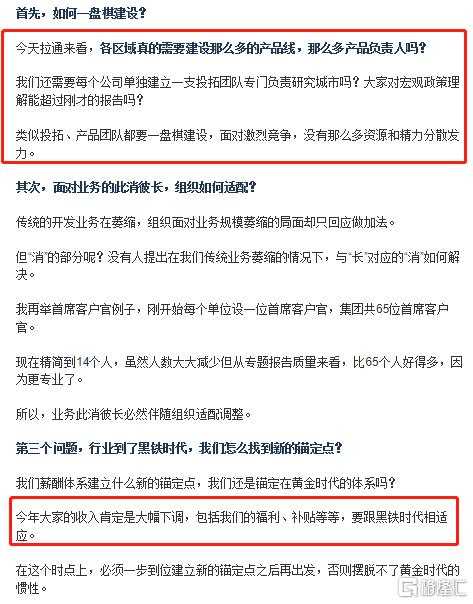

繼2014年提出“白銀時代”、2018年喊出“活下去”的口號。2021年發出“節衣縮食”倡議之後,在前幾日萬科的總結年會上,萬科再度為中國房地產行業劃分新階段——“黑鐵時代”。

萬科鬱亮主席的核心觀點很多,比如地產行業進入縮表出清的去金融化階段,行業規模開始萎縮,市場分化也會越來越明顯。只有認清現實,敢拼的人才有贏的機會。

為了應對這個黑鐵時代,鬱亮給出了很多應對的戰略思考,包括組織適配業務變化調整、節衣縮食減少費用、強調績效管理、全員下沉、做全能冠軍等。

鬱亮也坦言,這將是萬科破釜沉舟、背水一戰的一年,要麼死、要麼活,沒有中間狀態。甚至連進入戰時狀態的詞都用上了。

鬱亮的這一番話感覺開戰前的熱血鼓舞,但對於很多萬科員工來説,可能更像一盤冷水,不僅是要“節衣縮食”的問題,而是收縮業務下的下崗危機,以及薪酬大幅下調的收入危機。

而外面的投資者看來,這反而是在向市場廣而吿之的再次確認:這個行業已經沒有盼頭了,大家都要掙扎着求活。

所以,今天股市開盤,萬科的股票不僅沒漲,反而不斷走低,連帶着把整個地產行業都帶了下去。

尤其港股,之前好不容易積累的漲幅,今天又回去了大半:

其實今天的地產股大跌也怪不了萬科。鬱亮的觀點只是反映中國房地產時代發展趨勢的真實現狀,由於是地產龍頭,因此觀點具有權威性,僅此而已。

對於一個已經處於加速下行的行業,身處其中的企業再如何抗爭,大多數都是徒勞的。縱然鬱亮把經營策略説得再新穎,也很難改變當前業務發展不斷遇困的局面。

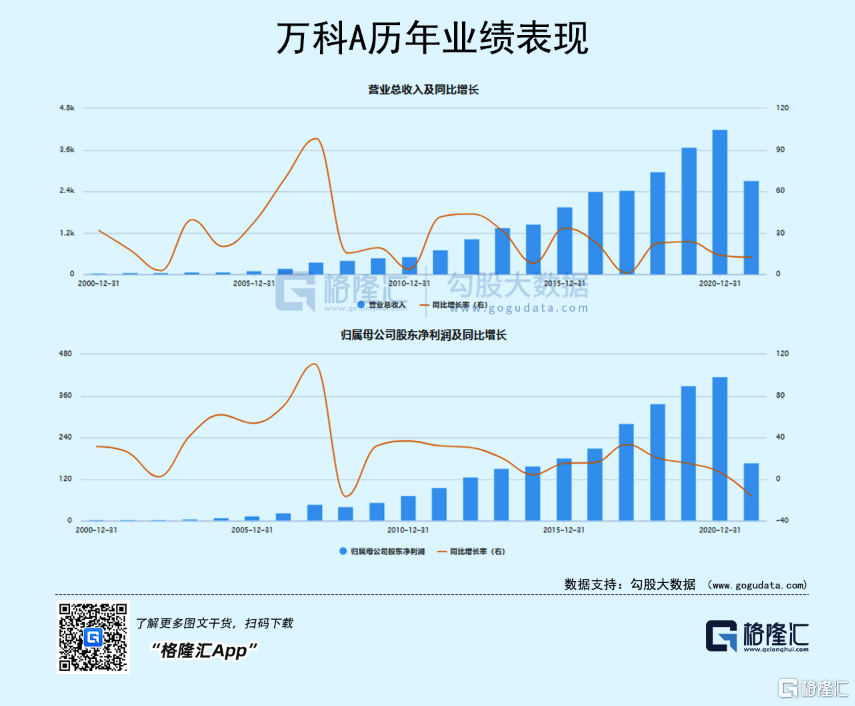

萬科作為中國房地產行業中少數“頭腦最清醒”的龍頭,早在從2014年房地產還處於黃金時代就喊出“白銀時代”,在2018年大家還沉迷在核心城市房價持續飆升的繁榮時就率先高喊“活下去”並及時調整策略主動降槓桿。

相對來説,萬科已經是國內房企表現最穩的一個了,但聰明如它,同樣避免不了業務增速不斷放緩的局面。

從2018年至今,萬科的股價再也沒有創新高,反而在2021年之後開始加速回落。

出來混,遲早是要還的,誰都一樣。

02

別把搶救當拐點

去年以來,在各種史上最嚴政策監管限制下,地產行業由野蠻增長迅速轉入去槓桿狀態,行業急速掉頭,導致很多企業無法有足夠的流動性應對監管要求,由此也讓整個行業開始暴露各種此前高槓杆、高資金成本運作模式的弊病。

結果也很明顯,2021年房地產行業不斷爆雷成為貫徹全年的主旋律,其中不乏此前野蠻狂奔的頭部地產龍頭。連帶對銀行信貸業務、很多上下游產業鏈企業都受到衝擊。

但另一方面,鑑於中國當前面臨來自疫情持續考驗、國際宏觀環境轉冷等內憂外患下,穩經濟成為重要考慮,而房地產作為長期以來拉動經濟發展的引擎,其興衰直接關係數十個產業鏈行業,現階段房地產行業大面積爆雷式的硬着陸對穩經濟工作帶來巨大負面壓力。

因此近期國家出於防範重大系統性風險考慮,開始逐漸對房地產行業進行一定程度的鬆綁,包括指導銀行鬆綁融資信貸、鬆綁限購政策、鬆綁按揭貸款與房貸利率等。

從去年11月初的監管層釋放地產融資鬆綁信號以來,在資本市場的地產股開始受到資金追捧,一些地產行業龍頭從底部明顯攀升,刺激整個板塊指數從低點累計最高反彈超過20%。

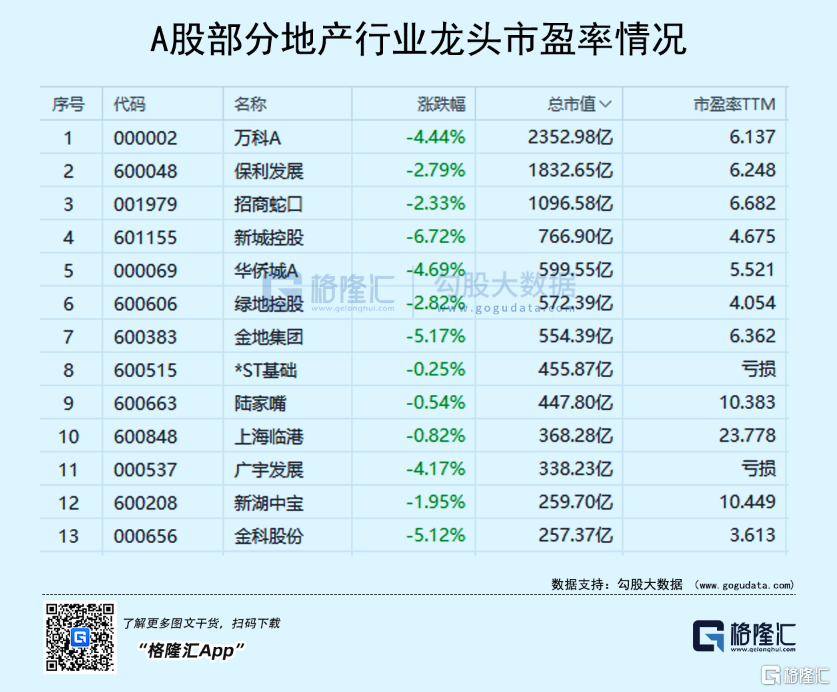

從行業的估值來説,目前除掉爆雷的大量民企和還在陷入債務危機的房企,不少房企龍頭的估值確實很低,尤其一些業績穩健的國企龍頭,估值具有很大的吸引力。疊加近期政策態度糾偏轉暖,吸引資金重新關注,短期確實具備了較為可觀的反彈窗口。

客觀上講,政策短期糾偏並不是房地產行業由此轉暖的拐點,房住不炒大政策方針不會動搖,房地產必然還是要着陸的。

所以現在很多機構也在看好這次房地產的反彈機遇,邏輯並沒有錯,但從投資的角度看,如果不是現階段可投資的好方向稀缺,地產板塊不會在推薦名單之上。

因為這個賽道的邏輯已經很大程度上被打掉了,以後的風格大概率會是政策風險大,市場機遇小,風險收益比不划算。

所以此前的地產股回暖只是市場情緒有所穩住的短期反彈,不能説就是價格底部拐點。

03

結語

在中國城鎮化率解決飽和,以及在人口紅利消退的大背景下,即使國家不強調房住不炒,房地產行業也必然走向由高向低速換擋的趨勢。

大概率,歸房地產是要回基礎設施屬性所對應的增速。

這種增速有多大?參考銀行和水電煤氣等行業就知道了,一般時候10%左右是常態,經濟行情好的也不會高太多。

不過好處在於房地產在很久長的未來依然會是維繫國家經濟發展的重要支撐產業,在經歷行業大規模出清收縮的陣痛後,活下來的房企從此會有比以往安全得多的發展空間。

但業務的高增速和由此帶來的高估值就別想了,參照銀行和水電煤氣行業估值,穩健的地產股一般也可能會在10倍左右的PE。

除非去跨界或者多元化,比如往物業服務方向發展,通過更多的增值服務去獲取更多受益。

這兩年的物業股成長迅猛,市盈率明顯高過地產股就是基於其未來發展的空間和彈性遠大於純地產業的邏輯。

比如碧桂園服務的總市值已經明顯超過了母公司碧桂園,説明這個邏輯是符合現實趨勢且被市場接受的。

總的來看,中國房地產轉入“黑鐵時代”絕不是危言聳聽,但這也不意味着這個行業從此再無投資價值。雖然高光不再,在中國穩健發展的經濟體系中,它依然具有龐大的市場空間。

鑑於往後穩健增長的預期,以及一貫的高分紅表現,一些行業龍頭依然會有彈性不大但貴在穩健的配置價值的。

只是大家的期望不要太大了。