本文來自格隆匯專欄:君臨

目前對全球資本市場和商品市場影響最大的兩個因素:聯儲加息和俄烏衝突,上週都在朝着往較差的方向發展。

本來市場對聯儲操作的普遍預期是,3月加息25bp,全年加5次。

但美國1月份通脹數據出來後,CPI同比7.5%,再次爆表,被外界普遍叫做“40年一遇大通脹”。

所以對加息的力度預測再次提高,成了3月加息50bp,相當於全年6.5次的25bp加息。

歷史上,聯儲上一次加息50bp還是在遙遠的2000年。

如果2月通脹數據依然離譜,會有越來越多的美聯儲官員改為支持激進動作,我們就可能看到近30年內最兇悍的一波加息操作。

參考1994、2000年這兩年類似的情況,美股還會有進一步調整,連帶咱們的成長板塊一起承壓。

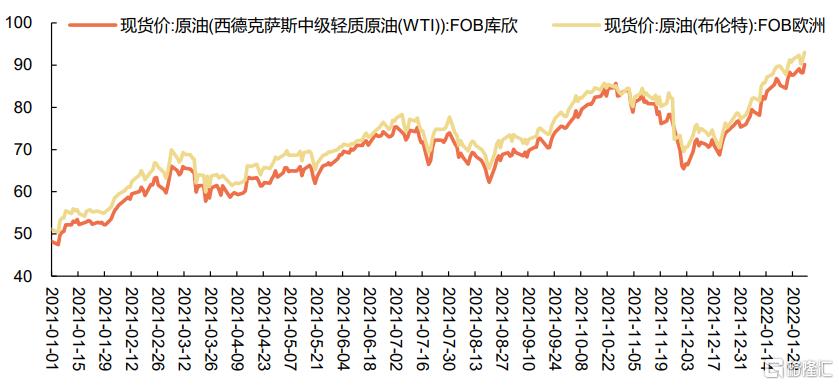

另一邊,俄烏、伊核帶來的地緣政治風險是影響能源價格的最大因素。

全球大宗商品在近期表現出極強的走勢,包括石油在內的許多大宗商品的期貨價格在近期都出現了強勁的現貨溢價。

大約三分之二的大宗商品處於遠期貼水的價格結構,這表明大宗商品的供應非常緊張。

許多金屬、農作物和能源的需求將在今年上半年繼續保持強勁,現貨溢價的現象也將繼續走強。

原有現貨價格走勢 來源:wind

關於油價,OPEC內部十分團結,去年7月就聲明增產40萬桶/日,結果是説一套做一套,到12月才增產20萬桶/日,實際產量低於協議量。

此外,受西部最大油田關閉的影響,利比亞減產了14萬桶/日的原油,拖累OPEC整體原油供應增量。

未來,OPEC原油閒置產能面臨下降,供應彈性將逐步降低。

俄羅斯方面,去年8月以後已經開始增產,其中12月產油1137萬桶/日,較上月增產約36萬桶/日,已經非常接近原油生產能力,基本上沒有增產空間。

美國受前期資本支出不足,供應也回不到疫情前高峯,頁巖油產量距其疫情前的頂峯時期仍有150萬桶/日的差距。

22年石油市場整體錯配,除了利好上游勘探開採、中游儲運,也有助於推動煉油毛利以及化工品價差擴張,大煉化盈利穩定性將有望增強。

作為下游的油基石化產品,其價格走勢會與國際油價走勢趨同,油價上升,石化產品會形成強烈的補庫存需求,導致化工品價差呈持續擴大的趨勢。

所以,在上週的油服之後,君臨認為可以關注大煉化行業機會。

01

處於明顯低位

國內民營大煉化的代表性項目恆力石化和浙石化已經先後於2019年和2020年投產,對應恆力石化和榮盛石化的盈利也出現了巨幅增長。

然而公司股價在2021年一季度衝頂之後都出現了大幅回調,市場預期發生如此大的變化,主要有兩點原因:

一是雙碳目標情境下市場認為企業持續擴張的能力受到嚴重約束,覺得煉化失去了成長性;

二是2021年石化化工景氣度處於較高水平,但市場對未來經濟前景展望較差,擔心大煉化項目盈利出現大幅下滑。

過度的悲觀就容易出現機會,當前可能是佈局民營大煉化企業的良好時機。

碳中和對石化行業帶來兩個主要變化,首先行業資本開支增速下降,特別是海外企業20年以來資本開支相比以往出現明顯縮減。

其次未來有限的行業增量需要解決碳排放問題,因此增量成本也會明顯高於存量項目的水平。

雖然雙碳目標看似增強了石化企業擴張的不確定性,但相當於提高了現存項目盈利水平,不用擔心煉化項目的盈利出現大幅下滑。

此外,儘管難度提高,但一些企業的並沒有停止擴張,都披露了大體量的下游化工項目投資規劃,把自己往縱向一體化發展。

民營大煉化為代表的龍頭白馬兼具“低估值+高成長性”特點,在經濟增長下行期穩增長的訴求,大煉化中的“新基建”項目可能迎來新一輪擴張。

市場對於民營大煉化企業的預期可能出現明顯反轉。

02

存量項目盈利性增強

從海外巨頭轉型、增量項目成本增加兩個角度看,目前存量煉化一體化項目盈利上升是高概率事件。

全球範圍內,國際石化巨頭的轉型相當激進,自2014年之後,BP、殼牌等國際巨頭以及主要煉化企業的資本開支呈明顯下降趨勢。

以轉型最為激進的歐洲企業為例,BP在2020年裁員上萬,計劃以峯值為基準,將其油氣業務削減75%,爭取在2050年之前實現淨零碳排放,旗下的煉化資產計劃從2019年起的10年內減少30%。

老牌石油公司道達爾更名為“道達爾能源”,其業務從傳統石油業務逐漸向天然氣、電力、氫能、生物質能、風能和太陽能轉型。

美國的埃克森美孚自2000年起陸續剝離了22家煉廠,也表明了其業務重心的轉向。

而需求的轉向則跟不上供給的轉向,普遍預測全球成品油需求將在本世紀20年代中後期達峯,化工品的需求直到2050年仍將維持增長。

全球市場是一個此消彼長的過程,國外激進減產,意味着國內存量項目的機會。

03

項目審批有望邊際放鬆

2021年,由於石化行業“碳達峯”方案還未制定,大煉化項目審批全部暫停。

根據之前鋼鐵行業碳達峯從2025年退出2030年這一情況,今年大煉化項目的審批很可能迎來邊際放鬆。

去年經濟工作會議中已經提到,“原料用能不納入能源消費總量控制”,而原料用能中,石油和化工行業佔到總量的70%。

這一表態,相當於使業內新增項目不再受“能源消耗總量”考核指標的限制,提升了增量項目獲批的可能性。

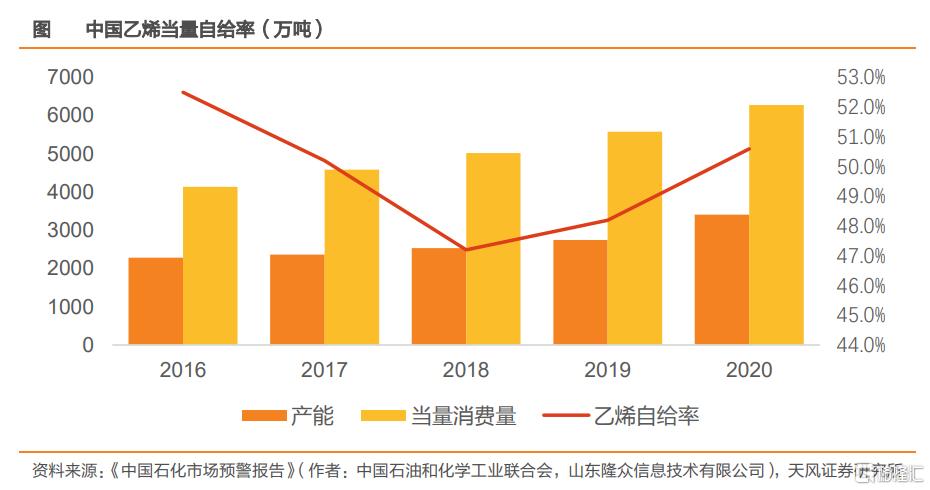

目前國內部分品類還有很高的進口依賴,比如乙烯近40%還需要進口。

考慮到200萬噸/年及以下的煉油裝置所騰挪出的缺口,項目審批邊際放鬆後,石化項目的投資會重歸高景氣。

04

進軍下游新材料

為什麼去年大火的鋰電材料,現在很多細分賽道被資本拋棄,跌跌不休。

其中很大一部分原因就是化工企業的參與,比如磷化工、鈦白粉企業做磷酸鐵、華魯恆升做溶劑、恆力石化做鋰電隔膜等。

這是到了工業化成熟階段,各生產要素成本上漲後,大煉化企業的必然選擇。

新材料產業是完全競爭市場,與上游大煉化這類依靠牌照壟斷的市場有所不同,但很多化工企業本身是從競爭市場拼殺出來的,有極強的研發和成本控制優勢。

比如,榮盛石化和恆力石化,當初是在下游聚酯產業鏈中脱穎而出的企業,過去的聚酯產業與如今的新材料產業類似,都是競爭激烈的完全競爭市場。

這兩家企業能走出來堪稱“卷王”。

而新材料現在處於高速發展期,尤其鋰電材料,很多小企業憑着一點產能就能獲得大額利潤,典型如做6f、vc、pvdf的那幾個企業。

未來新能源材料也會產能過剩,民營大煉化企業入局類似於降維打擊,再次卷贏不是沒可能。

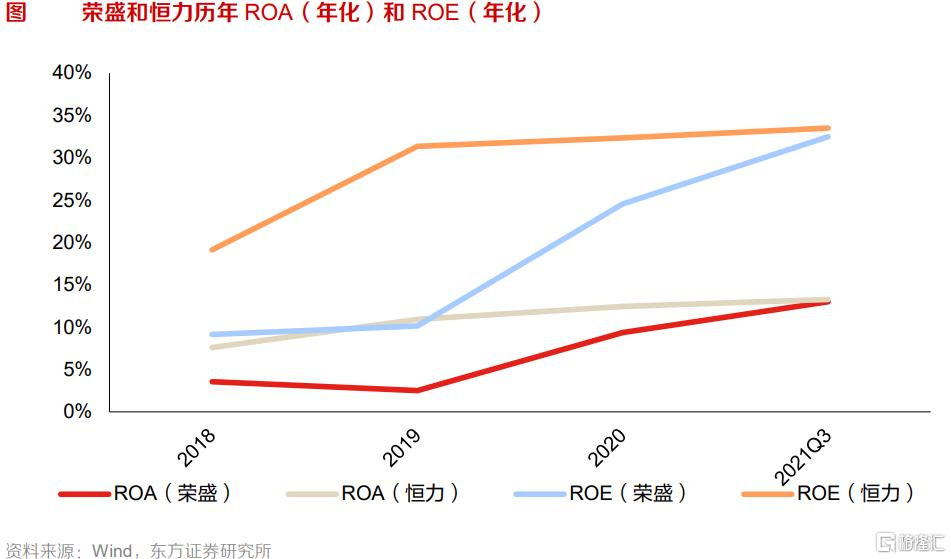

榮盛和恆力歷史上擁有很高的ROA和ROE,公司運營一流,目前在光伏、鋰電、可降解塑料等新材料產業鏈均有所佈局。

榮盛石化部署了EVA、DMC、PC和ABS塑料等一批新材料產品。

其中,30萬噸EVA裝置已於2021年12月一次投料成功,成功產出VA含量達28%的光伏料產品。

得益於完備的煉化一體化佈局和全產業鏈優勢,公司EVA、DMC等裝置盈利能力優勢顯著,此外,公司還計劃投資500億元,建設金塘新材料園區。

恆力石化有公吿擬投資建設160萬噸/年高性能樹脂及電子級DMC(含EC、EMC和DEC)、ABS、PC、GPPS、HIPS等新材料。

兩家已明確的未來新項目的投資規模都在500億左右級別,按照預計的投資回報率,能夠帶來的利潤增量60億左右。

油價助攻+煉化項目審批放鬆+切入新材料,是22年大煉化企業的主要邏輯,由於前期已充分反應悲觀預期,這個位置就有了介入機會,可予以關注。