本文來自:中信建投證券研究,作者:陳果 夏凡捷

要點

股票價格與股票紅利成正比,高股息帶來的高額再投資收益,是其高股息策略長期有效的基礎。高股息行業主要分佈在金融地產以及具備公用事業屬性的行業,以及部分週期性行業的龍頭公司。週期龍頭進行一體化擴張,增加對上下游以及成本方面的掌控力,憑藉自身的規模優勢和成本優勢,獲得了更多的抵抗宏觀經濟與市場波動風險的能力,呈現出“週期藍籌化”的特徵,經營產生穩定充沛的現金流,並且由於資本開支高峯期已過,也具備較高的分紅水平。

市場信心不足時,高股息板塊彰顯防禦價值

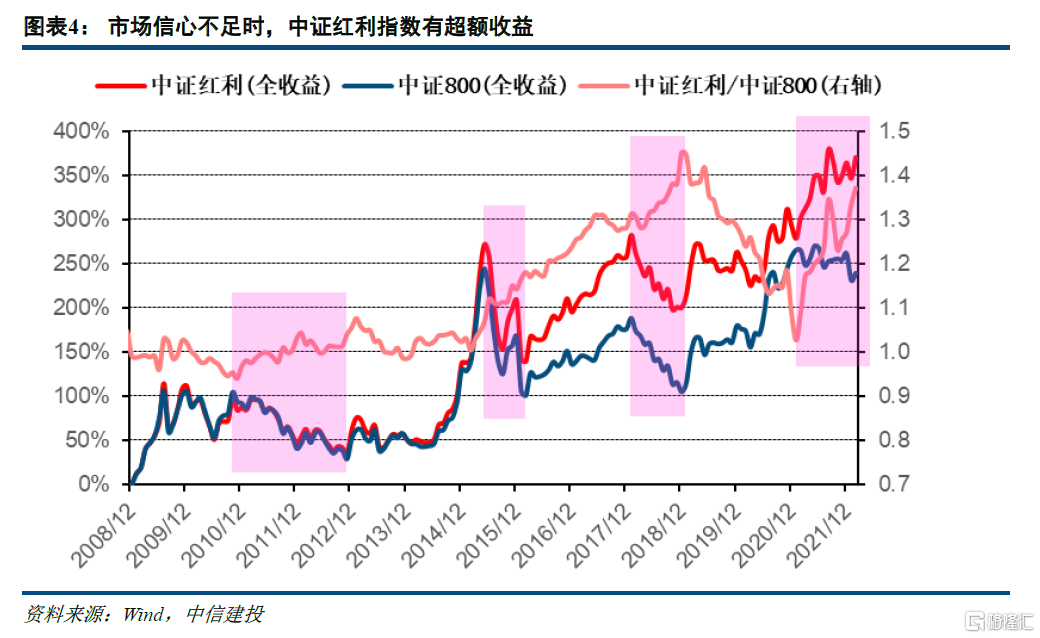

由於高股息公司特有的財務表現優異、現金流充沛、盈利能力穩健等一系列特點,且此類標的大多為市值較大,股價波動幅度較小的銀行股、公用事業股、週期資源股龍頭等,因此當整個市場信心不足而表現疲軟時,高股息策略防禦屬性顯現,同時還能獲得可觀的分紅收益。

經濟預期轉向時,重視高股息的戰術機會

當經濟前景不確定性較大、市場基本面預期轉向時,以銀行股、公用事業股、週期資源股龍頭等為主要構成的大市值高股息標的,企業盈利本身波動相對較小,並且可能額外受到穩增長政策的支持。期限利差反映投資者對未來經濟的預期,信用利差反應市場的融資環境。當期限利差縮窄、信用利差走闊時,市場風險偏好下行,經營穩健並且具備穩定分紅的資產將會受到投資者的青睞。此外信用利差上升往往也意味着企業融資成本上升,有利於銀行板塊,從而也有利於銀行佔較大權重的中證紅利指數。

股權風險溢價上行、理財收益率下行,高股息策略性價比突顯

股權風險溢價上行代表股票相對債券的投資性價比上升,但此時股票市場往往也處於下跌中,疊加理財產品收益率下行的情況時,投資者更傾向於將資金配置於高股息、低風險標的(如2012年、2015下半年、2018年、2021年)。這樣可以在有穩定且可觀的股息收益作為安全墊的基礎上,在左側逐步佈局權益類資產,在未來股市回暖後獲得更多的投資收益。

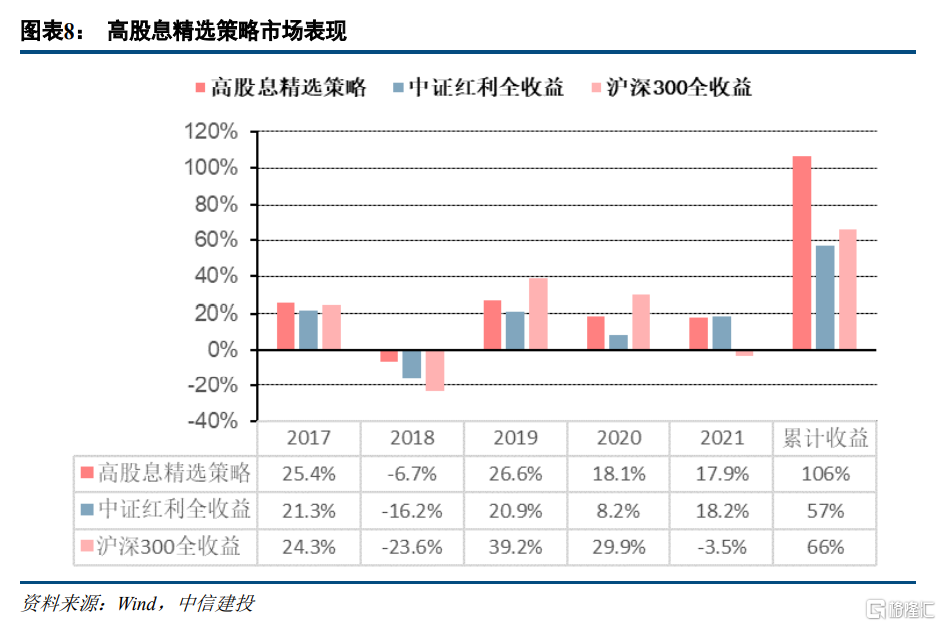

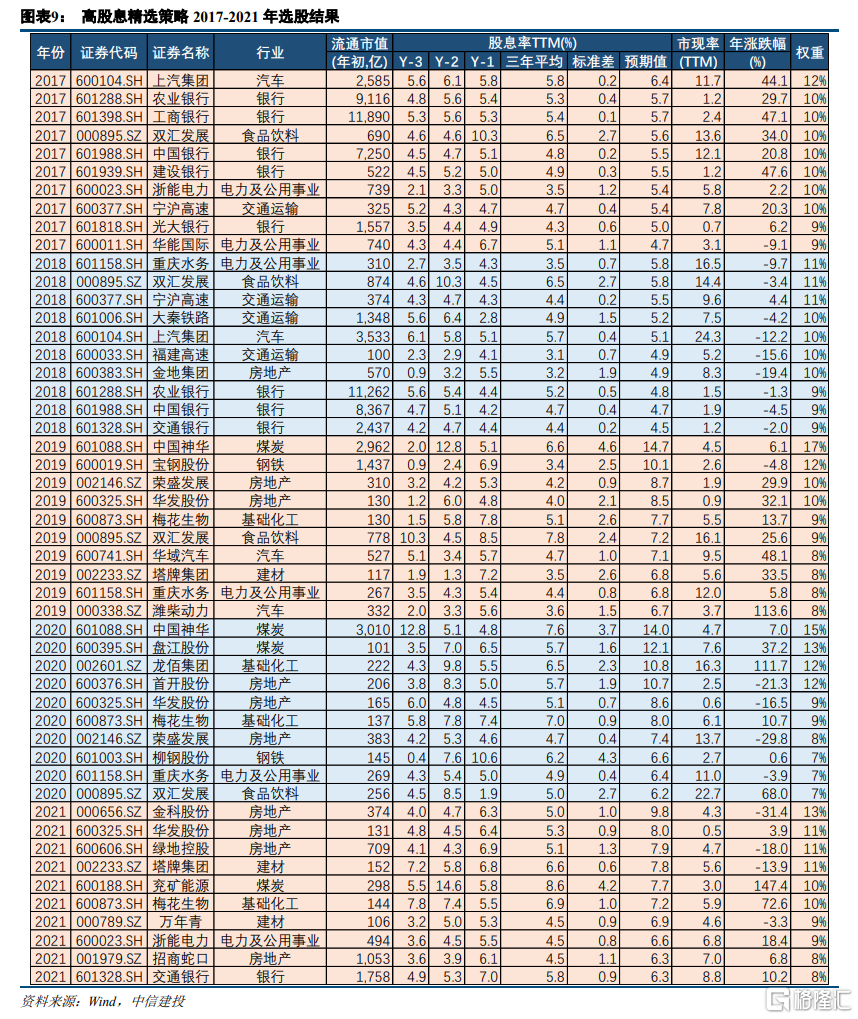

高股息精選策略:5年超額收益49%

高股息精選策略在過去5年裏(2017-2021年)取得了106%的收益,除2021年小幅跑輸0.3pct之外每年均跑輸中證紅利全收益指數,5年間相對中證紅利全收益指數超額收益49%,相對滬深300全收益指數超額收益40%。

風險提示:歷史模型失效

一、重估高股息板塊的“避風港”

在理論層面,根據股利貼現模型,股票價格與股票紅利成正比。高股息帶來的高額再投資收益,是其高股息策略長期有效的基礎。高股息行業主要分佈在金融地產以及具備公用事業屬性的行業,以及部分週期性行業的龍頭公司。週期龍頭進行一體化擴張,增加對上下游以及成本方面的掌控力,憑藉自身的規模優勢和成本優勢,獲得了更多的抵抗宏觀經濟與市場波動風險的能力,呈現出“週期藍籌化”的特徵,經營產生穩定充沛的現金流,並且由於資本開支高峯期已過,也具備較高的分紅水平。

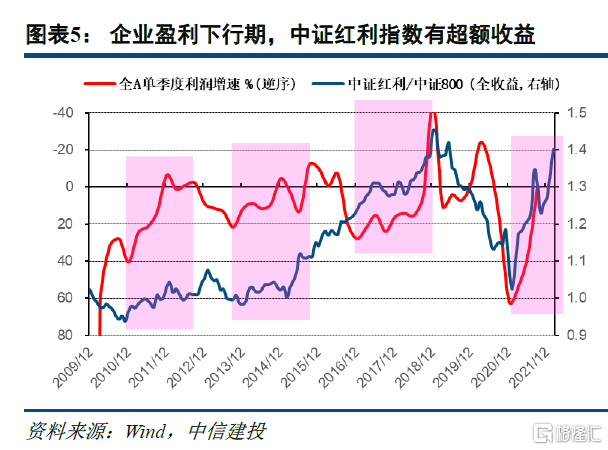

1.1 市場信心不足時,高股息板塊彰顯防禦價值

歷史經驗來看,市場震盪或單邊下跌時,高股息板塊彰顯防禦價值,高股息策略市場表現相對較好。

由於高股息公司特有的財務表現優異、現金流充沛、盈利能力穩健等一系列特點,且此類標的大多為市值較大,股價波動幅度較小的銀行股、公用事業股、週期資源股龍頭等,因此當整個市場信心不足而表現疲軟時,高股息策略防禦屬性顯現,同時還能獲得可觀的分紅收益。

歷史經驗來看,無論是在經濟基本面出現惡化導致市場陰跌(2011-2012年、2018年),還是市場估值較高出現中期維度的持續調整(2015下半年、2021年)的情況下,中證紅利指數都跑贏中證800指數,在市場弱勢期中,高股息策略防禦屬性強,依舊可以為投資者帶來穩定的盈利和分紅。

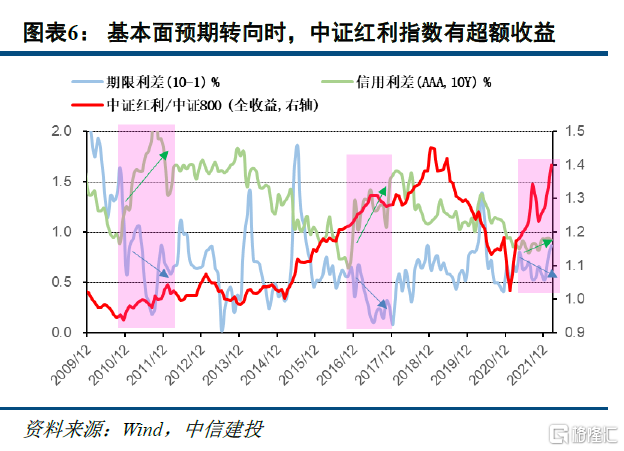

1.2 經濟預期轉向時,重視高股息的戰術機會

基本面角度來看,企業盈利增速下行,期限利差縮窄、信用利差走闊,高股息策略市場表現相對較好。

當經濟前景不確定性較大、市場基本面預期轉向時,以銀行股、公用事業股、週期資源股龍頭等為主要構成的大市值高股息標的,企業盈利本身波動相對較小,並且可能額外受到穩增長政策的支持。

期限利差(10年期國債收益率-1年期國債收益率)反映投資者對未來經濟的預期,信用利差(10年期AAA信用債收益率-10年期國債收益率)反應市場的融資環境。當期限利差縮窄、信用利差走闊時,市場風險偏好下行,經營穩健並且具備穩定分紅的資產將會受到投資者的青睞。此外信用利差上升往往也意味着企業融資成本上升,有利於銀行板塊,從而也有利於銀行佔較大權重的中證紅利指數。

2011-2012年間,海外主權債務危機不斷升級,引發全球股市調整,全年風險偏好下降;國內經濟也進入下行區間,GDP增速跌破8%,與此同時通脹高企,2011年內央行六次提準三次加息,有利於銀行板塊表現;經濟下行背景下,地產政策在地方層面出現鬆動,銀行和週期板塊業績遠好於其他行業,中證紅利相對收益顯著。

2014-2015年間,宏觀經濟仍然處於下行期,GDP增速下探至7%附近,為了提振經濟,央行在這一階段實行積極的財政政策,地產也迎來新一輪政策放鬆,即使在央行大放水的牛市裏,中證紅利仍然跑贏中證800。

2017-2018年間,經濟在迎來短暫復甦後又步入下行,市場對基本面的預期有所轉向,中美貿易摩擦爆發後直接挫傷企業盈利,但對銀行業的衝擊較小,地產方面隨着前期去庫存的逐步推進,房地產投資開始恢復並且企穩,週期板塊方面在經歷了供給側改革之後,行業格局和企業盈利得到優化,中證紅利表現較好。

2021年,經濟從疫情後的加速趕工期進入復甦後期,實際復甦速度有所放緩,疊加全球大放水和國內居民財富配置湧入股市導致一批核心資產價格升至高位,市場整體進入震盪期,高股息策略再次取得超額收益。

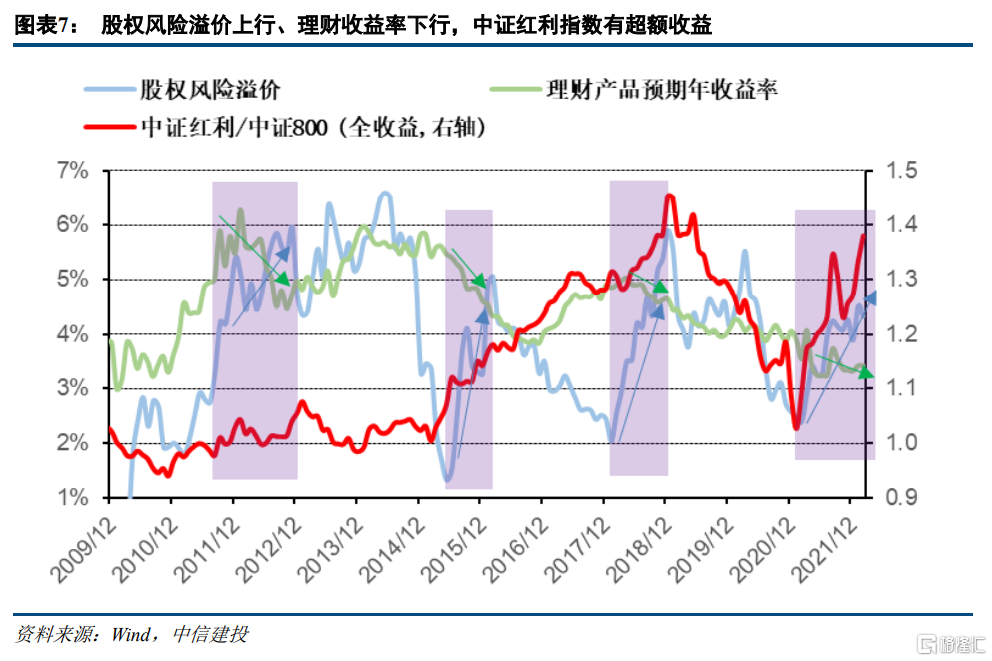

1.3 風險溢價上行、理財收益下行,高股息配置性價比突顯

市場層面來看,股權風險溢價上行、理財收益率下行,高股息策略市場表現相對較好。

股權風險溢價(1/中證800PE-10年期國債收益率)代表股票相對債券的投資性價比,是影響投資者資產配置的重要因素,也反映了投資者的風險偏好。股權風險溢價上行代表股票相對債券的投資性價比上升,但此時股票市場往往也處於下跌中,疊加理財產品收益率下行的情況時,投資者更傾向於將資金配置於高股息、低風險標的(如2012年、2015下半年、2018年、2021年)。這樣可以在有穩定且可觀的股息收益作為安全墊的基礎上,在左側逐步佈局權益類資產,在未來股市回暖後獲得更多的投資收益。

與此同時,高股息策略也越來越受到絕對收益投資者的重視。IFRS 9準則對金融工具的收益確認方式進行了調整,在舊準則下,變動計入當期損益佔金融資產比例較少,其公允價值變化對利潤的影響也較少,且企業能通過可供出售金融資產的處置損益來調節利潤,使利潤平滑;而在新準則下,FVTPL(變動計入當期損益)類資產比例大大增加,保險公司的利潤波動或被加大。

所以在新準則下,為了避免對利潤表的影響,像保險資管這樣持有大量權益資產的企業很可能會增加對高股息率標的的配置,並選擇將其劃為以公允價值計量且其變動計入其他綜合收益的金融資產,這一舉措有望直接利好高股息率標的。

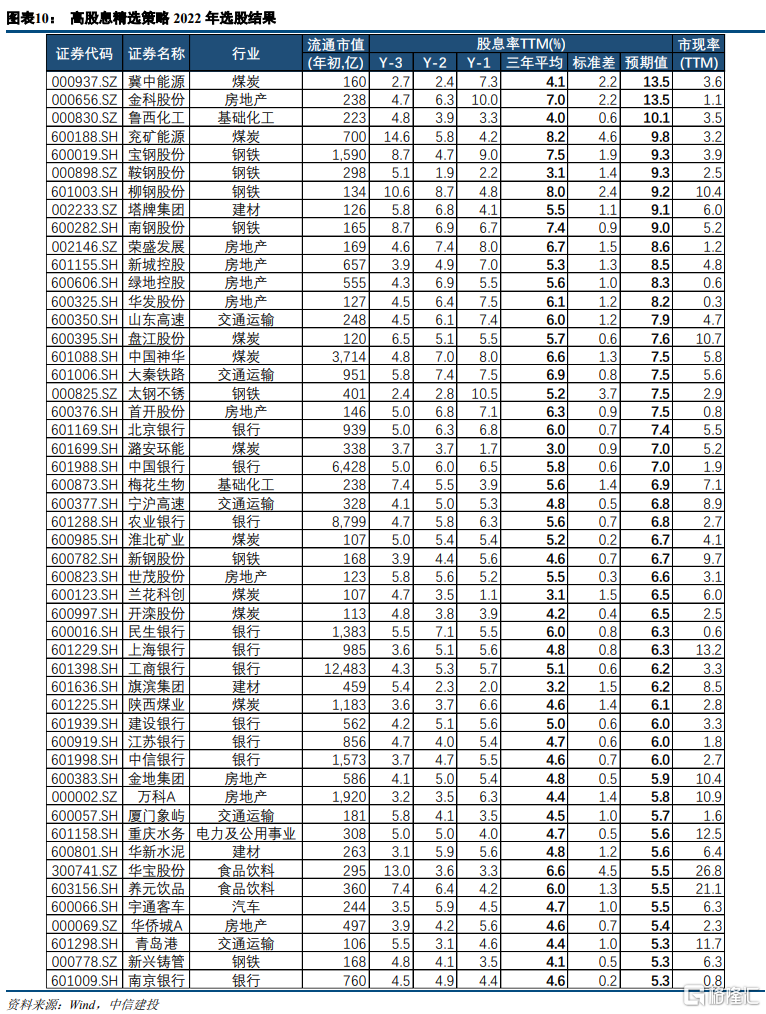

二、高股息精選策略:5年超額收益49%

我們構建了高股息精選策略,首先計算各上市公司當年預期股息率(一致預期淨利潤*過去三年平均分紅比例/總股本/年初股價,對於無一致預期數據的公司,則採用最新一期淨利潤(TTM)作為替代),然後綜合考慮公司的市值水平、分紅持續性、分紅穩定性以及現金水平等,在金融地產、公用事業、日常消費以及週期板塊中進行如下篩選:

√ 年初流通市值 > 100億元

√ 過去三年連續分紅

√ 過去三年平均股息率(TTM) > 3%

√ 過去三年股息率(TTM)標準差 < 5%

√ 當年預期股息率介於4-15%

√ 市現率(TTM)介於 0-30倍

符合條件的公司按當年預期股息率降序排列取前十名,並參照中證紅利指數按當年預期股息率進行加權。結果顯示這一策略在過去5年裏(2017-2021年)取得了106%的收益,除2021年小幅跑輸0.3pct之外每年均跑贏中證紅利全收益指數,5年間相對中證紅利全收益指數超額收益49%,相對滬深300全收益指數超額收益40%。

注:表中所示股票為客觀模型指標篩選結果,不代表個股推薦