今日,A股市場迎來2只百元股上市,分別是創業板的三元生物、科創板的東微半導。

受到市場情緒回落的影響,三元生物(301206.SZ)和東微半導(688261.SH)的股價表現並不算亮眼。但相比之下,無論是股價漲幅還是成交量活躍度,三元生物更受市場投資者青睞。

下面,我們分別來看看這兩隻新股情況。

1

三元生物

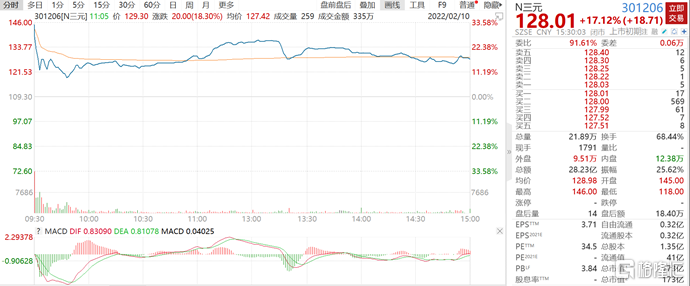

三元生物上市首日開盤價140元/股,相比發行價109.3元高開28%。開盤後不久,公司股價隨大盤走勢跳水,臨近午盤收市股價才有所回升,之後持續震盪。截至收盤,公司股價首日上漲17.12%至128.01元/股,成交量約21.89萬,總市值達173億元。

(三元生物上市首日股價表現,來源:wind)

三元生物是國內較早開始工業化生產赤蘚糖醇的專業廠商。根據沙利文研究數據,2019年公司赤蘚糖醇產量佔國內赤蘚糖醇總產量的54.90%,佔全球總產量的32.94%,為全球赤蘚糖醇行業產量最大的企業。

公司所生產的赤蘚糖醇及復配糖產品,除了覆蓋國內及亞洲市場外,還銷往美洲、歐洲、非洲、大洋洲等全球眾多地區,並先後與莎羅雅、美國TIH、美國ADM、元氣森林、可口可樂、百事可樂、農夫山泉、統一、今麥郎等知名客户建立合作關係

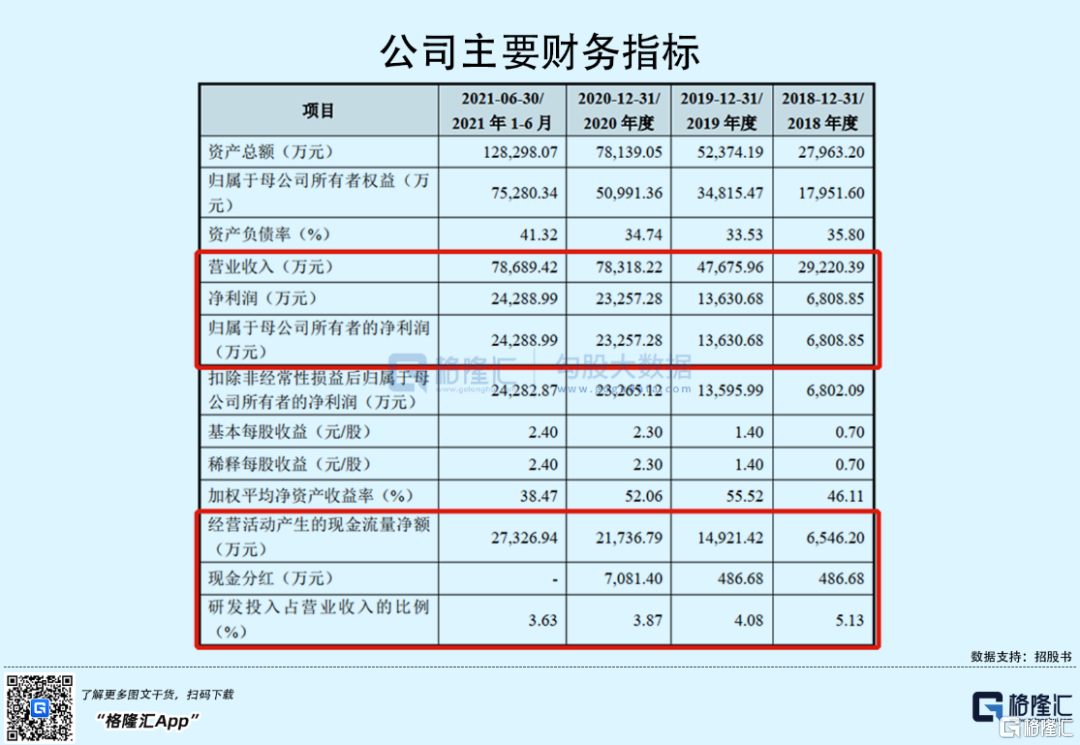

2018年-2020年,三元生物營收及利潤呈現良好的增長態勢,實現營收由2.92億元增長至7.83億元,年複合增長率為63.71%;同期歸母淨利潤由6808.85萬元上升至2.33億元,年複合增長率為84.82%,主要得益於公司赤蘚糖醇產能、產量進一步提升。

值得一提的是,2021年上半年,公司收入及利潤均已超過2020年全年,分別達7.87億元和2.43億元。除了公司產品產能產量提升之外,以元氣森林為代表的無糖氣泡飲料在國內市場暢銷,帶動了國內赤蘚糖醇市場需求。

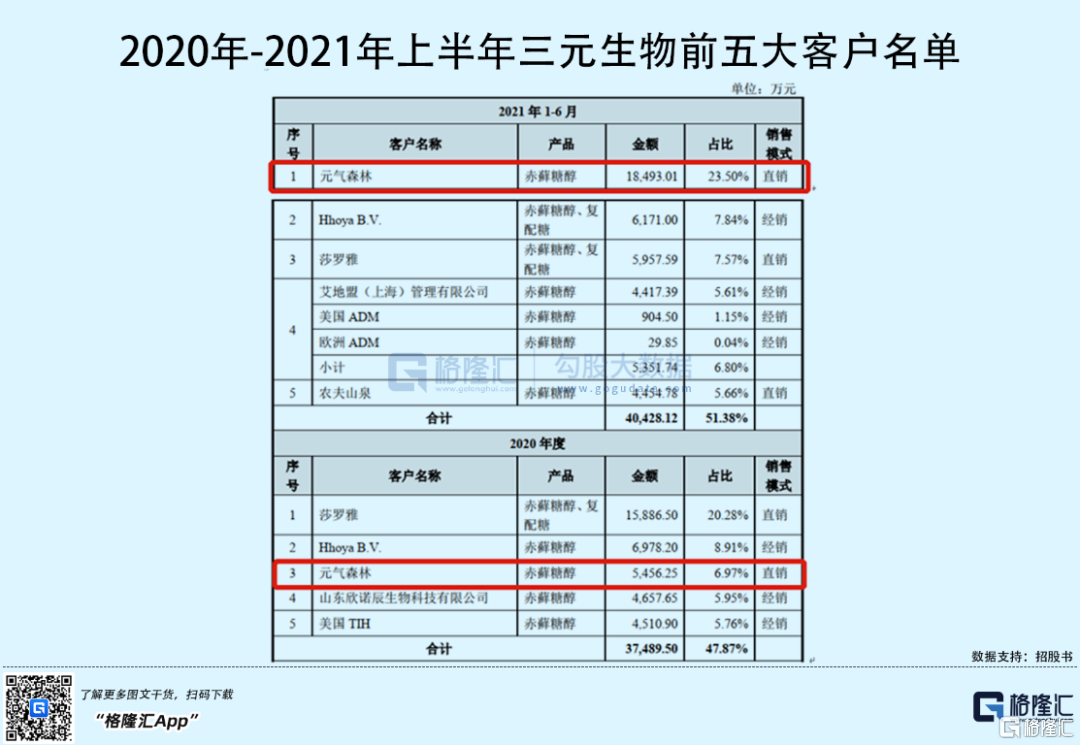

招股書顯示,三元生物前五大客户集中度不低,維持在45%-56%之間。其中,元氣森林2020年之後開始位列前五大客户名列,2021年上半年更是一躍成為公司第一大客户,收入金額2020年、2021年上半年分別為5456.25萬元、18493.01萬元,佔比由6.97%上升至23.5%。

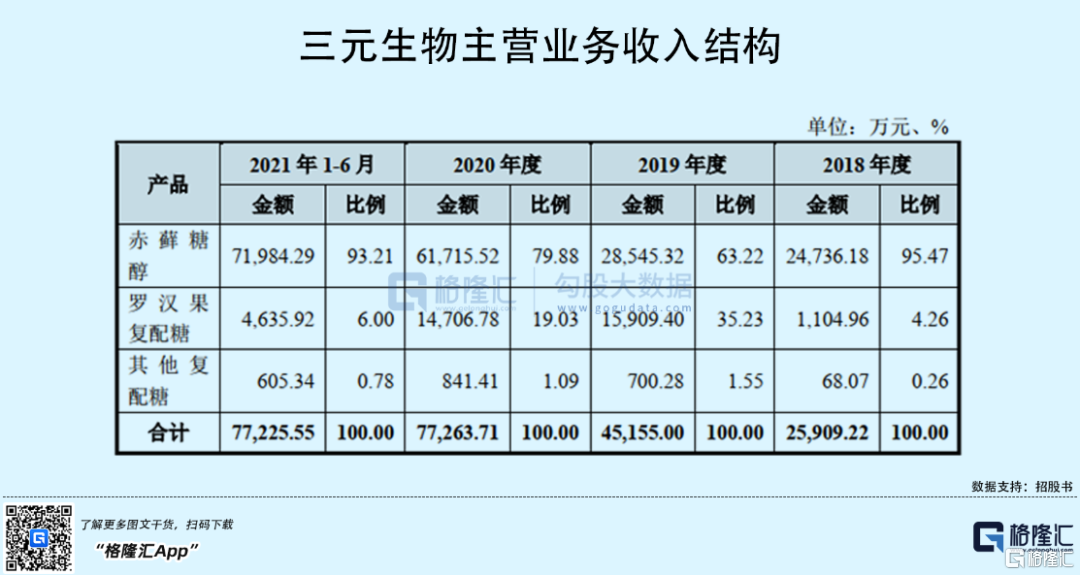

不過,業績高增的背後也存在隱憂。目前,公司收入主要來源於赤蘚糖醇,收入佔比高達9成,而第二大產品羅漢果復配糖銷售金額2020年有所萎縮,2021年上半年銷售金額也不及2020年一半,如此一來,加劇了公司產品單一的風險。

除此之外,三元生物的赤蘚糖醇及復配糖主要以外銷為主,客户主要集中在北美、歐洲等地,2020年之前,國外銷售佔比超7成,2021年上半年得益於元氣森林、農夫山泉等國內用户銷售增速較快,佔比才下滑至50%左右。在外銷國家中,公司對美國的直接報關銷售收入佔主營業務收入的比重2020年之前達到4成以上,若未來中美貿易摩擦升級或其他貿易政策發生變化,都將對公司經營業績產生不利影響。

從資本市場角度來看,三元生物目前PE-TTM為34.5倍,相比於同行業可比公司華康股份25.1倍、金禾實業26.5倍、保齡寶30.3倍,處於略高水平。鑑於公司為全球赤蘚糖醇行業龍頭,估值可存在一定溢價,目前估值較為合理。

2

東微半導

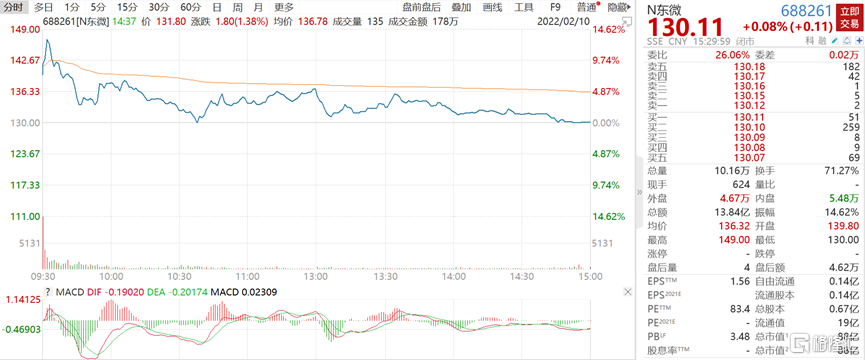

東微半導上市首日開盤價139.80元/股,相比發行價130元高開7.54%。開盤後不久,公司股價隨大盤走勢持續走弱。截至收盤,公司股價漲幅縮窄至0.08%,報收130.11元/股,成交量約10.16萬,總市值達88億元。

(東微半導上市首日股價表現,來源:wind)

正如1月28日,筆者所寫的《A股打新|節前最後一波!市盈率400倍的半導體百元股,跟不跟?》,從其基本面、定價及估值、行業等方面分析,認為東微半導整體經營業績可圈可點,但公司存在毛利率較低、市場份額較小、易受成本波動影響等問題。

從市場角度來説,鑑於近半年,A股半導體行業股價走勢整體處於疲軟態勢,公司以高於同行的市盈率水平的姿態上市,存在一定股價下跌的風險,不過由於A股節前走勢較弱,節後資金迴流的可能性較大,可能之後會有一個修復行情,公司上市受市場情緒影響,可能不會出現大跌或大漲的情況。

後續,東微半導體股價表現還得看其基本面、市場份額是否提升、以及市場情緒等方面影響。