新年開市第二天,煤炭與鋼鐵板塊領漲,爭相飆紅。申網煤炭板塊一度高開2.9%,申萬鋼鐵板塊一度高開1.27%。

具體來看,煤炭板塊中,安源煤業漲停封板,山西焦煤大漲逾7%,平煤股份大漲逾6%,雲煤能源大漲逾5%,袞礦能源、山西焦化、晉控煤業等跟漲。

鋼鐵方面,金嶺礦業漲停封板,大中礦業、山東鋼鐵、重慶鋼鐵、新興鑄管等跟漲。

今日,煤炭與鋼鐵板塊的大漲行情,主要是來自消息面上的刺激。昨日,工信部、發改委與生態環境部聯合發佈《促進鋼鐵工業高治療發展的指導意見》,意見指出,鋼鐵行業實現碳達峯的時間將由原先的2025年延遲至2030年,超過80%的鋼鐵產能將實現超低排放。同時,鼓勵行業龍頭實施兼併重組,打造若干世界一流超大型鋼鐵企業集團。

鋼鐵行業實現碳達峯的時間延緩5年,意味着對於鋼鐵產能的限制不再如此前一般急迫,從供給端上,為鋼鐵行業的放量提供了一定的空間。而作為鍊鋼行業上游的煤炭行業,自然也受益於此。

事實上,煤炭與鋼鐵這波上漲行情自去年11月底便有徵兆,但當時更多是政策打擊煤炭炒作、煤炭價格回落後的市場恢復,對於煤炭與鋼鐵板塊而言,12月初中央經濟工作會議上“穩增長”基調的出台,才是真正為這兩個板塊的上漲行情拉開序幕。

在“穩增長”的基調中,此前估值較低的大基建板塊被寄予厚望。國家發改委有關負責人日前表示,適度超前開展基礎設施投資,紮實推動“十四五”規劃102項重大工程項目實施。

春節假期前後,基建股的走強,也是“穩增長”基調帶動下的結果。

而基建項目中,鋼鐵又是重要的原材料,下游基建需求提升,市場對於上游鋼鐵也有了需求提振的預期。

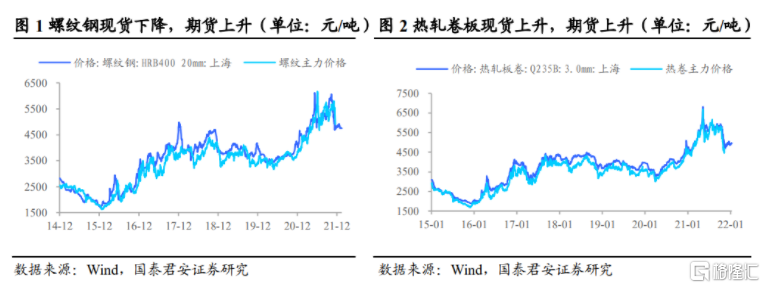

進入一月,因為春節前停工停產需求有所下滑,螺紋鋼的現貨價格出現下降,但隨着節後復工復產,螺紋鋼的期貨價格有所上升。加上“穩增長”下產能限制的減少,鋼鐵企業有可能迎來量價齊升。

煤炭方面,比鋼鐵的上漲邏輯還要更為硬核一些。如果説鋼鐵的上漲主要是“穩增長”下大基建帶來的需求提升,煤炭股卻不僅僅獲益於此。

從需求上來看,鋼鐵的需求主要便是房地產、基建等項目,但煤炭的需求在生活生產上的應用更為廣泛。

因冬季來臨,供電供熱等成為硬剛需。火力發電仍然是不可避免的主流方式,動力煤的需求得到了較為強勁的支撐。1月27日,習主席在山西考察調研時便強調,要夯實國內能源生產基礎,保障煤炭供應安全。

一方面是煤的需求提升,另一方面卻是供應緊張的情況。

1月初,印度尼西亞因為擔憂本國內電力不足,採取了為期一個月的暫停煤炭出口政策。因印度尼西亞是中國第一大煤炭進口國,尤其是在澳大利亞進口煤炭實施禁令後,國內煤炭進口對於印尼的依賴較大。雖然進口占總體需求量比重仍然較小,但對於市場情緒上而言還是造成了一定的衝擊。

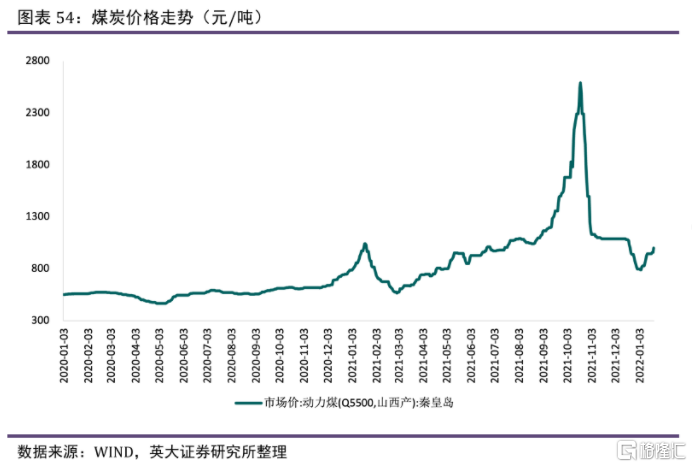

目前從煤炭價格走勢來看,國內動力煤的價格已經出現了反彈趨勢。冬季過後,動力煤的需求或有所下降,但昨日延遲碳達峯時間的消息出台,焦煤的需求會繼續補上。能源轉型與經濟穩增長的雙重加成下,煤炭的供需關係雖然不至於重回9月至11月的高度緊張狀態,緊平衡狀態是在所難免。