本文來自格隆匯專欄:李迅雷,作者:陳興

去年在全球疫情屢次反覆、我國出口韌性顯著增強的情況下,人民幣匯率保持着較強的運行態勢。那麼,在以美國爲首的發達經濟體加速收緊貨幣政策的背景下,強勢的人民幣匯率是否能夠維持?其變化又會給經濟帶來怎樣的影響?本報告對此進行展開分析。

概要

美元強,人民幣反而更強。2021年人民幣對一籃子貨幣大幅上升,2021年末CFETS人民幣匯率指數較2020年末上漲超過8%。人民幣匯率的升幅有部分來自於價格因素貢獻,這或和部分海外經濟體高企的通脹水平有關。自“8.11”匯改以來,人民幣對美元匯率和美元指數走勢之間長期存在着此消彼長的關係。但在去年下半年,特別是四季度開始,人民幣對美元匯率和美元指數出現了罕見的背離,隨着美元指數的走強,人民幣比美元更強。

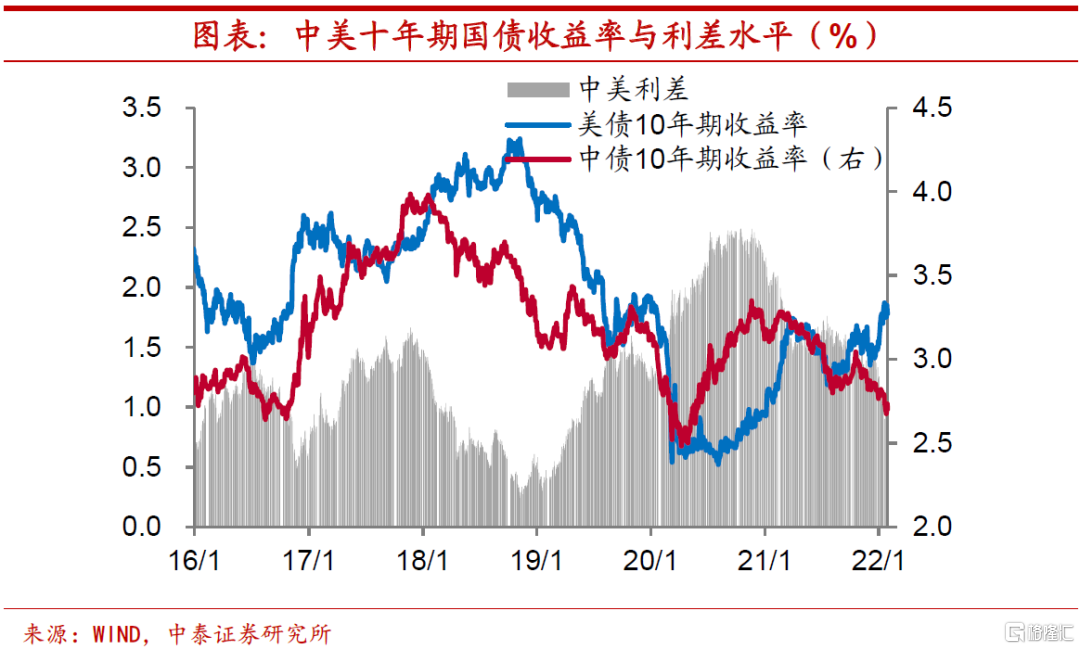

收緊並不算“緊”,放鬆沒那麼鬆。從國際收支平衡表來看,截至去年前三季度,國際收支總差額佔GDP比重高達1.87%,自2015年匯改之後算起,這一水平僅次於2017年的近2.5%,這其中經常賬戶貢獻較多。從旺盛的結匯需求中,也能夠反映出海外資金的流入。從銀行代客結售匯經常項目差額來看,2021年大幅提升至超過2000億美元,約是2020年水平的2.2倍,這一規模創下2014年以來的新高。經常項目下的結匯旺盛,從根本上來說,來自於去年我國出口較高的景氣度,我國的生產優勢在全球供應鏈緊張的情況下進一步凸顯。除去經常賬戶的流入之外,資本與金融項目也對國際收支的順差做出了一定貢獻。近來人民幣金融資產對於海外機構和個人的吸引力日益攀升,特別是股票和債券類人民幣資產獲得青睞。儘管去年全年人民幣匯率的強勢容易理解,但爲何其能夠頂着美元指數上行的壓力逆勢升值呢?事實上,去年下半年特別是四季度以來,美聯儲的貨幣政策基調就逐漸向鷹派切換,但需要注意到的是,美聯儲儘管表達了收緊的政策態度,而其實市場上的美元流動性依然頗爲充裕。而反觀國內,雖然我們實施了連續的降準降息等貨幣寬鬆操作,但市場上的資金面變化相對平穩,貨幣寬鬆程度其實有限。因而,去年下半年美聯儲的收緊並不算“緊”,我國的放鬆也沒有那麼“鬆”。不過,今年來看,這一情況很可能會發生變化,人民幣對美元匯率走勢終將向美元指數靠攏,這對應着人民幣的貶值壓力。

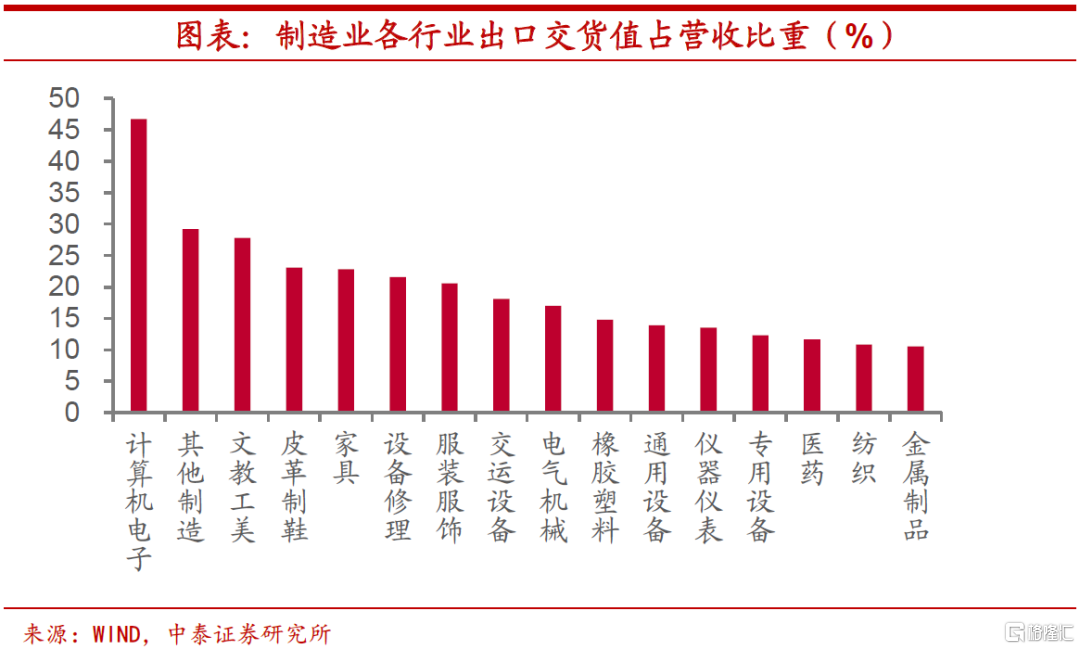

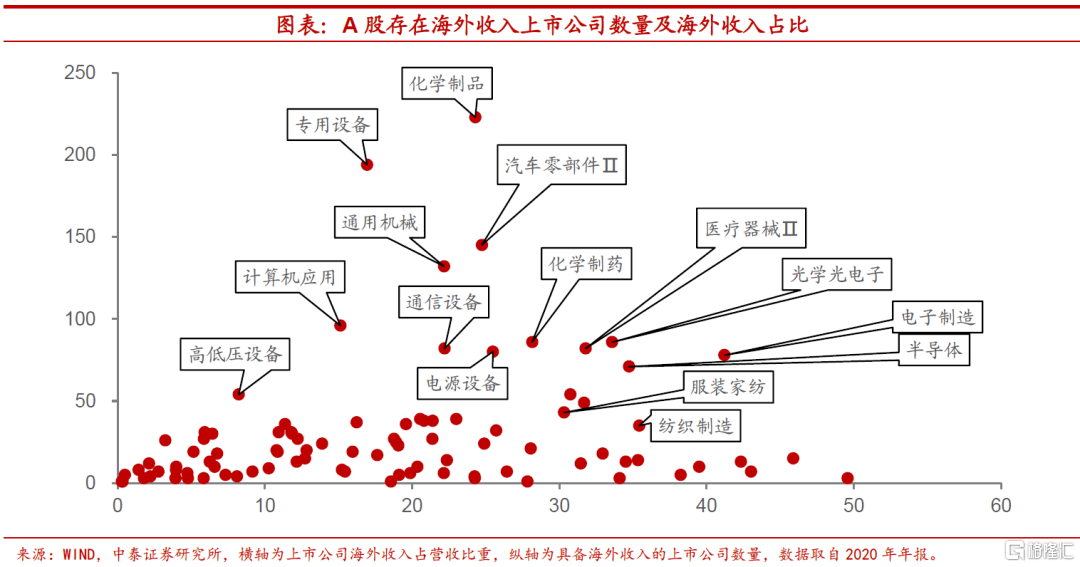

抵減海外緊縮壓力,中遊行業或將受益。從去年年內兩次上調外匯存款準備金率的操作上來看,央行可能也並不希望看到人民幣匯率呈現持續單邊走強的態勢,更值得一提的是,在美國收緊其貨幣政策的情況下,匯率的適度貶值有助於抵消掉部分海外貨幣緊縮的壓力,使得我們能夠維護國內貨幣流動性環境的相對穩定甚至略偏寬鬆,這對於今年國內穩增長無疑具有重要意義。人民幣匯率貶值對於出口行業而言無疑是一大利好,匯率變化帶來的成本下降使得行業盈利能夠得到持續改善。從各工業行業來看,計算機、交運設備等中遊裝備製造和文教工美、皮革製鞋等行業出口交貨值佔營收比重較高,利潤改善效果可能相對顯著。從A股上市公司情況來看,和工業行業情況大體一致,有較多公司存在海外收入且海外收入佔比較高的行業也大都集中在中遊,如汽車零部件Ⅱ、半導體、光學光電子和通用機械等。除此之外,像化學制品、服裝家紡、家用輕工和白色家電等出口較多的行業也有不小的海外營收佔比,這些行業或也將受益於人民幣匯率的貶值。

1

美元強,人民幣反而更強

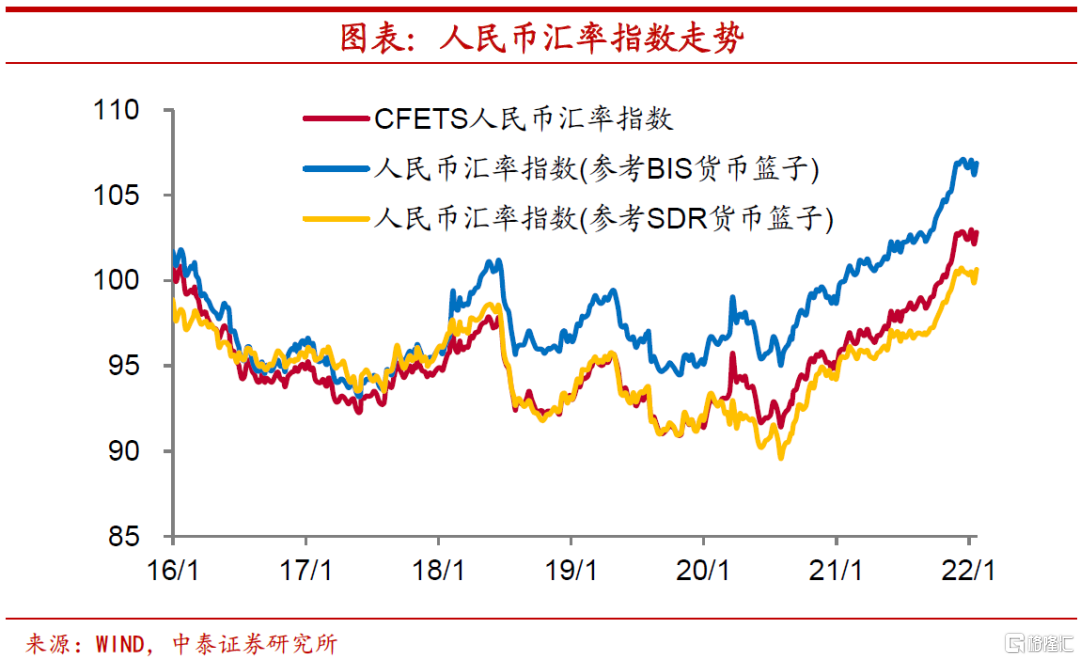

面對貨幣籃子,人民幣保持強勢。2021年人民幣對一籃子貨幣大幅上升,以CFETS人民幣匯率指數來衡量,2021年末水平較2020年末上漲超過8%,參考BIS貨幣籃子的人民幣匯率指數漲幅與此相當,而參考SDR貨幣籃子的人民幣匯率指數漲幅也要超過6%。此外,從今年節前的水平來看,三者較2021年末又有進一步上升。

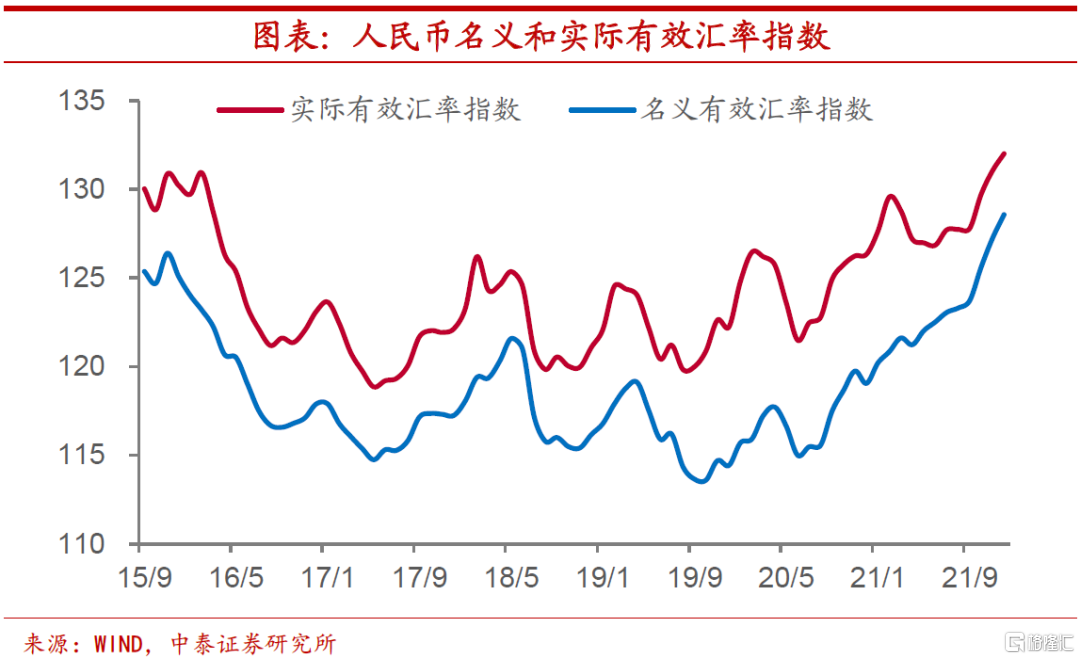

名義匯率升幅大於實際匯率。人民幣匯率的升幅有部分來自於價格因素貢獻,這或和部分海外經濟體高企的通脹水平有關。2021年12月人民幣實際有效匯率指數較2020年12月的水平上漲接近4.5%,而名義有效匯率指數同一時期上漲接近8%,約是實際匯率指數升幅的1.8倍。

人民幣匯率和美元指數的“罕見背離”。美元作爲全球最爲重要的貨幣,對人民幣匯率有着舉足輕重的影響。自“8.11”匯改以來,人民幣對美元匯率和美元指數走勢之間就長期存在着此消彼長的關係。但在去年下半年,特別是四季度開始,人民幣對美元匯率和美元指數出現了罕見的背離,表現爲隨着美元指數的走強,人民幣對美元匯率進一步升值,人民幣比美元更強。

2

收緊並不算“緊”,放鬆沒那麼鬆

爲什麼今年人民幣匯率的強勢能夠得以保持?

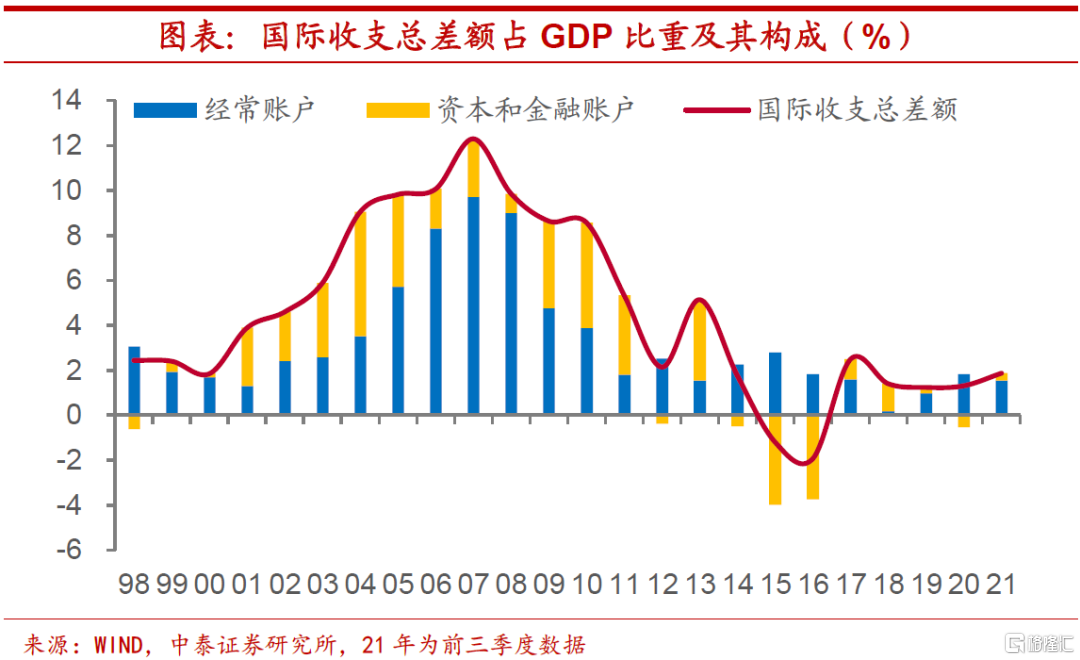

收支差額佔比較高,經常賬戶主要貢獻。從國際收支平衡表來看,截止去年前三季度,國際收支總差額佔GDP比重高達1.87%,自2015年匯改之後算起,這一水平僅次於2017年的近2.5%,從當前美元兌人民幣的匯率水平來看,和2017年底2018年初時也頗爲接近。這其中經常賬戶貢獻較多,而資本和金融賬戶大約爲經常賬戶貢獻的五分之一。

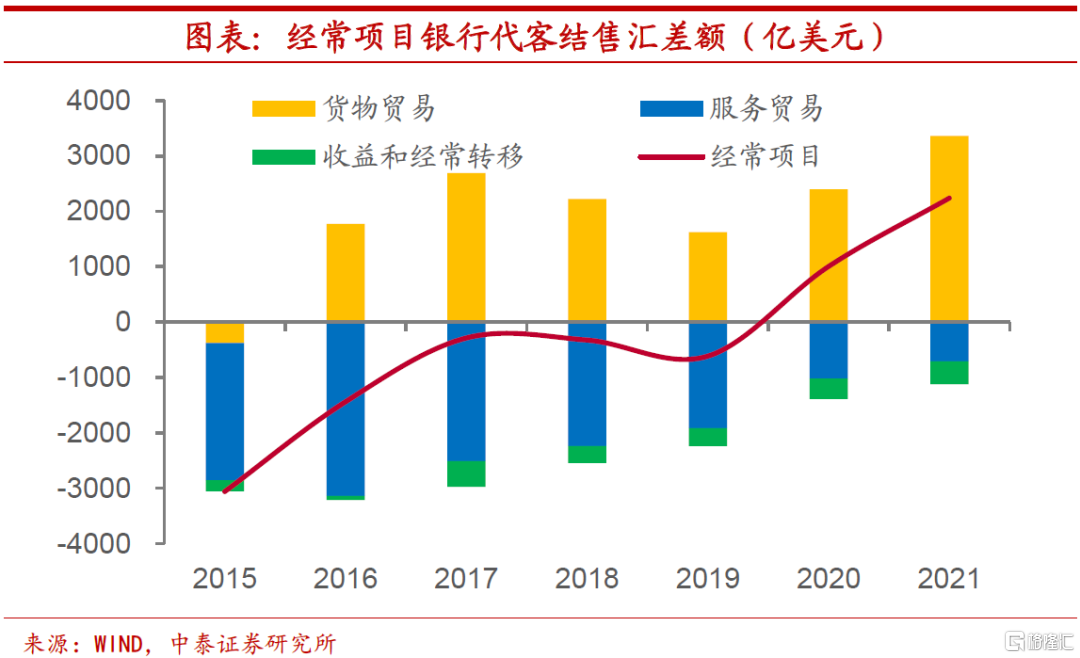

經常項目結售匯差額創新高。雖然國際收支平衡表數據目前只更新到去年前三季度,但從旺盛的結匯需求中,已經能夠反映出海外資金的流入。從銀行代客結售匯經常項目差額來看,2021年大幅提升至超過2000億美元,約是2020年水平的2.2倍,且這一規模創下2014年以來的新高。

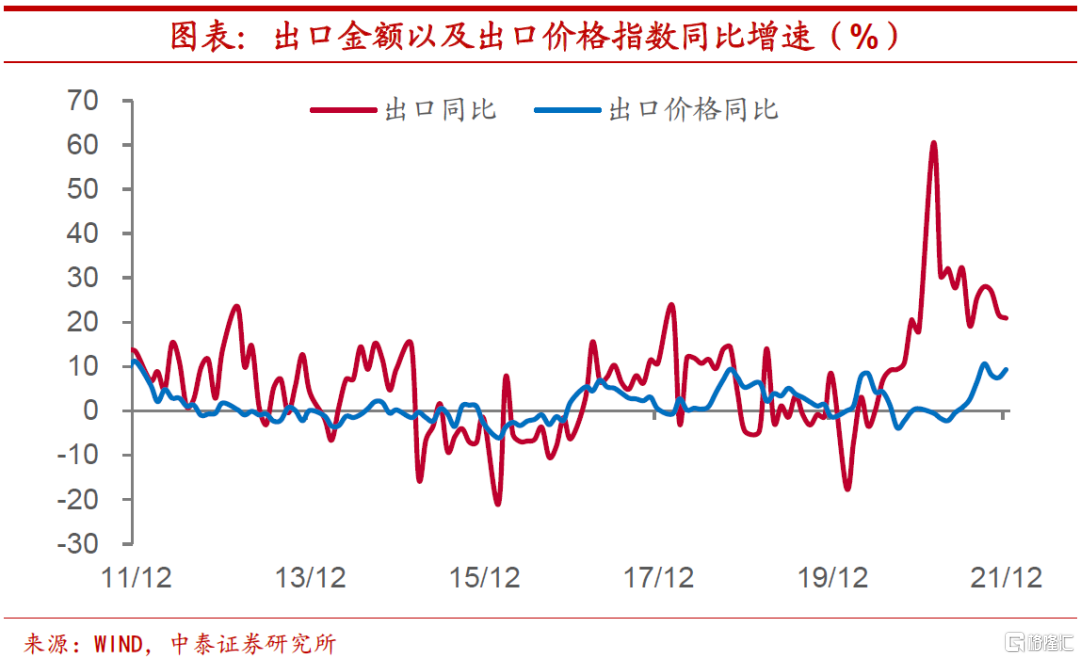

出口保持較高景氣,國際市場份額再升。經常項目下的結匯旺盛,從根本上來說,來自於去年我國出口較高的景氣度。2021年前三季度,我國出口國際市場份額爲14.9%,同比提升了0.6個百分點,創歷史新高。2021年12月我國以美元計價的出口同比增速仍能超過20%,這還是在2020年同期基數較高的前提下。出口價格增速的大幅上行一定程度上也是出口高景氣的反映。

供應鏈壓力凸顯我國出口優勢。在全球疫情屢有反覆的情況下,部分經濟體生產恢復進程持續受阻,全球供應鏈壓力遲遲得不到緩解。從紐約聯儲所構建的全球供應鏈壓力指數(GSCPI)來看,去年全年這一指標近乎持續上升,年初時壓力水平較平均值正偏離近2個標準差,年末時已經上升至超過4個標準差。而我國的生產優勢在全球供應鏈緊張的情況下進一步凸顯,支撐了出口的高景氣。

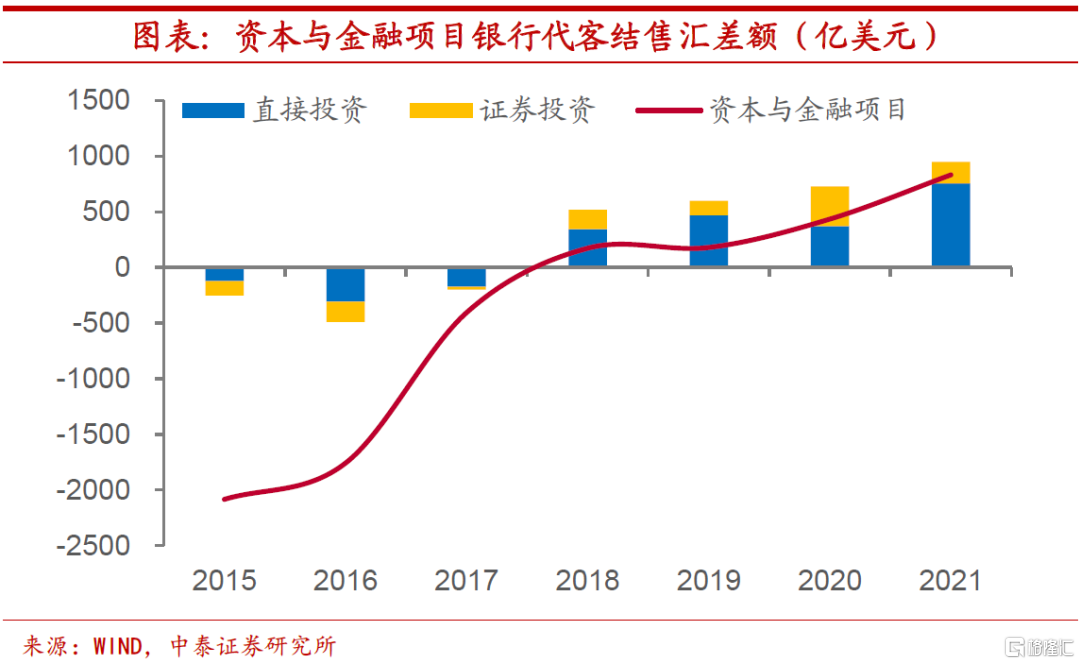

資本項目也有貢獻,結匯差額同樣新高。除去經常賬戶的流入之外,資本與金融項目也對國際收支的順差做出了一定貢獻。從資本與金融項目銀行代客結售匯的差額來看,去年全年順差規模超過800億美元,同樣創下新高,其中直接投資和證券投資兩大分項雙雙錄得順差。

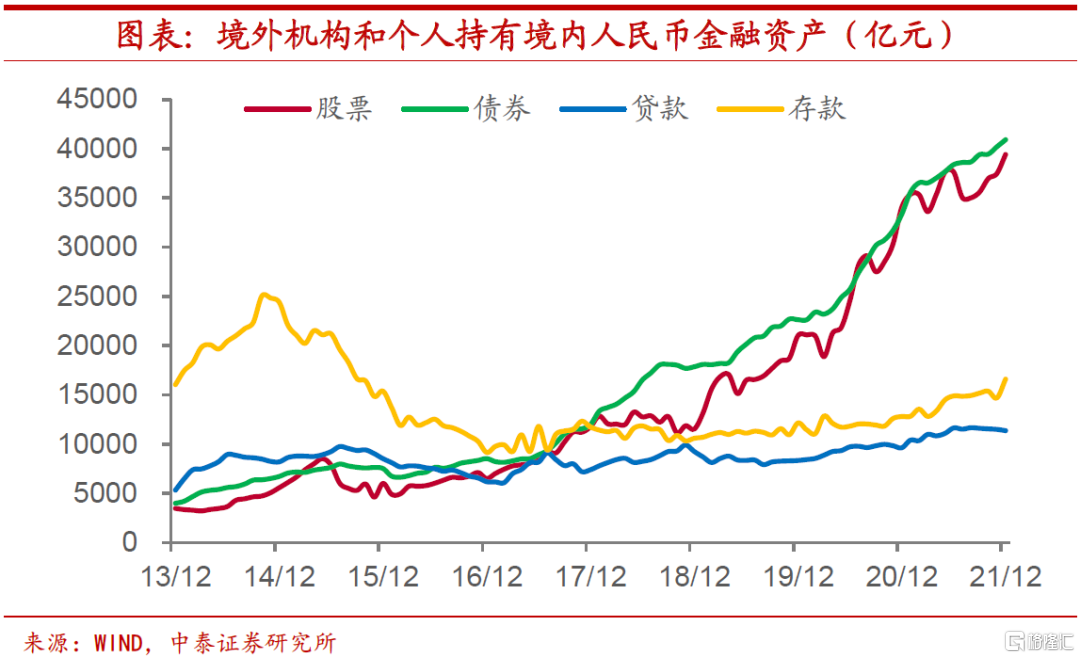

人民幣資產吸引力攀升,股債更受青睞。近來人民幣金融資產對於海外機構和個人的吸引力日益攀升。從境外機構和個人持有境內人民幣金融資產的種類變化上來看,近年來海外對於境內股票和債券資產持有規模不斷上升,2021年末相較於疫情發生前的2019年末,境外持有股票和債券類人民幣資產規模增長超過80%,而存貸款的變化相對比較平穩。

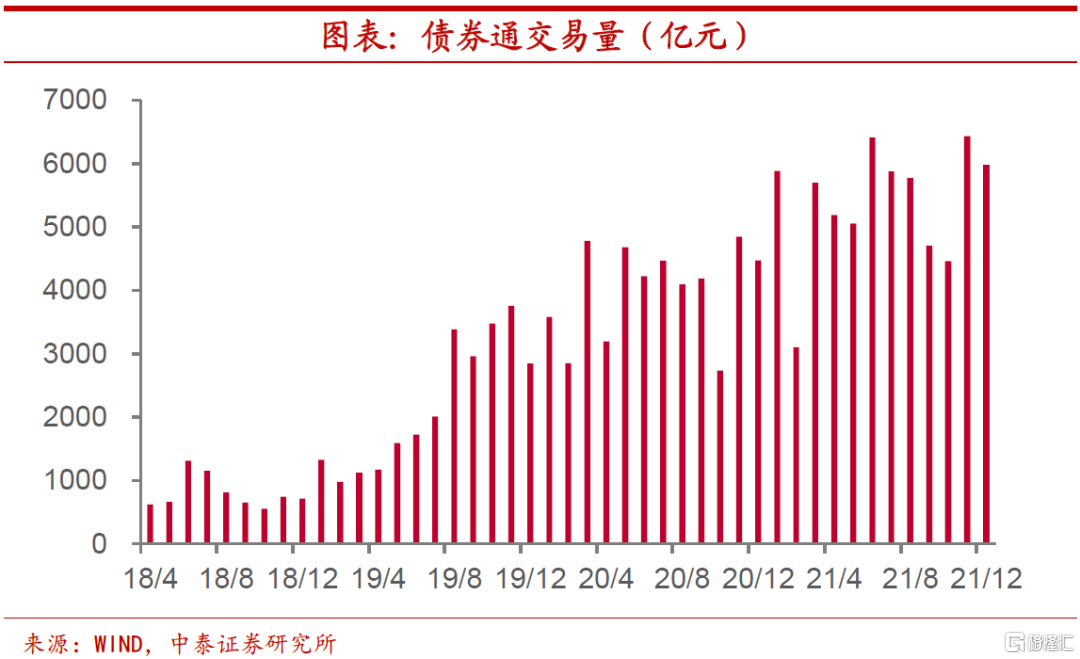

互聯互通拓展完善,提供資金流入便利。境內外資本市場互聯互通機制的拓展和完善,爲境外機構投資境內人民幣資產提供了極大的便利,也促進了境外資金的穩定流入。以債券通爲例,2021年月均交易量超過5300億元,而2019年月均交易量僅有2000億元左右,疫情發生的這兩年時間裏月均交易規模翻了一倍多。

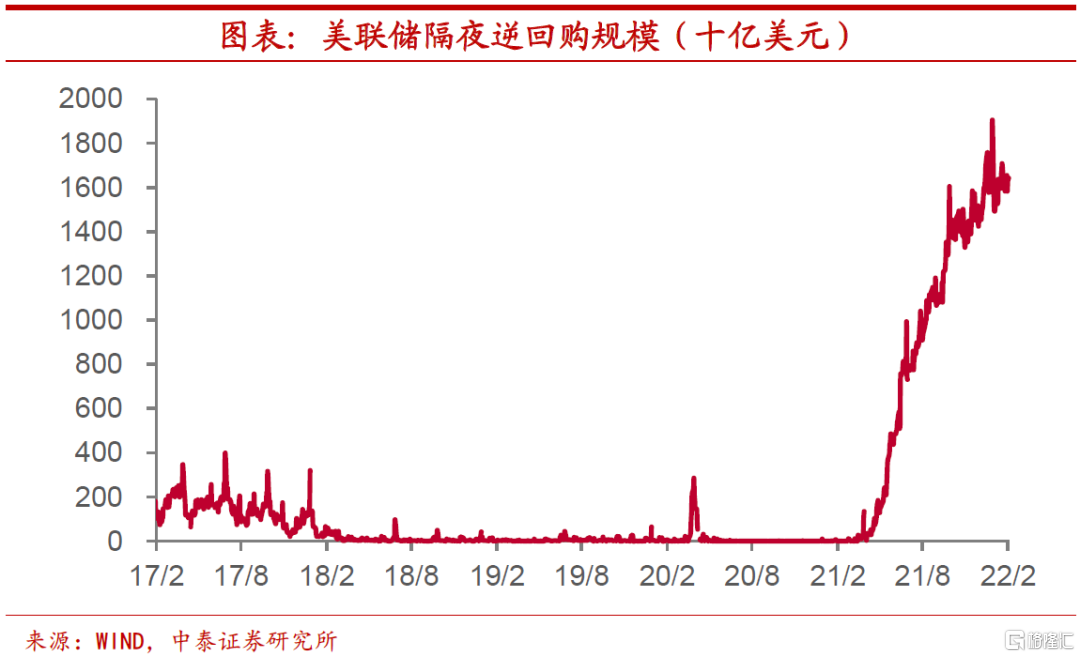

表達收緊態度,但流動性依然充裕。雖然去年全年人民幣匯率的強勢容易理解,但爲何其能夠頂着美元指數上行的壓力逆勢升值呢?事實上,去年下半年開始,特別是四季度以來,美聯儲的貨幣政策基調就逐漸向鷹派切換,包括釋放信號、最終宣佈並實施縮減購債(TAPER),這也奠定了美元指數走強的基礎。但需要注意到的是,美聯儲儘管表達了收緊的政策態度,而其實市場上的美元流動性依然顯得頗爲充裕,隔夜逆回購的規模依然屢創新高,截止今年1月底,已經超過1.6萬億美元。

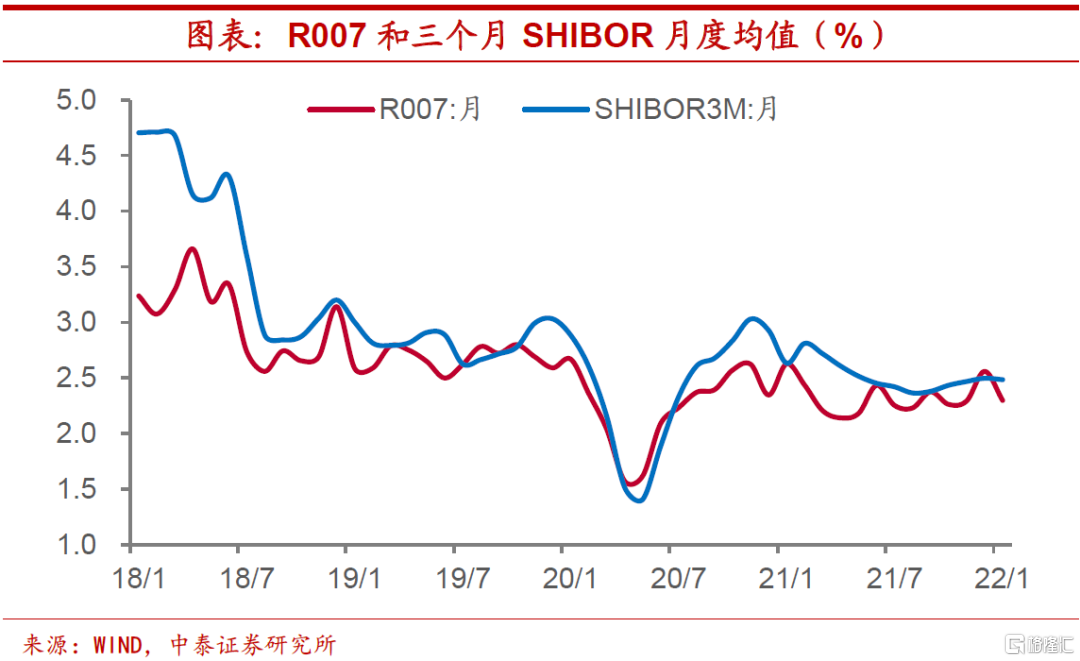

收緊並不算緊,放鬆沒那麼鬆。而反觀國內,雖然我們實施了連續的降準降息等貨幣寬鬆操作,但市場上的資金面變化相對平穩,貨幣寬鬆的程度其實有限。從R007的月度均值來看,下半年整體維持在平穩震盪的態勢之中,而從3個月SHIBOR的月度均值變化上來看,去年下半年先降後升,年末均值水平要略高於6月均值。因而,去年下半年美聯儲的收緊並不算“緊”,我國的放鬆也沒有那麼“鬆”,這才使得人民幣匯率能夠逆美元指數而動。

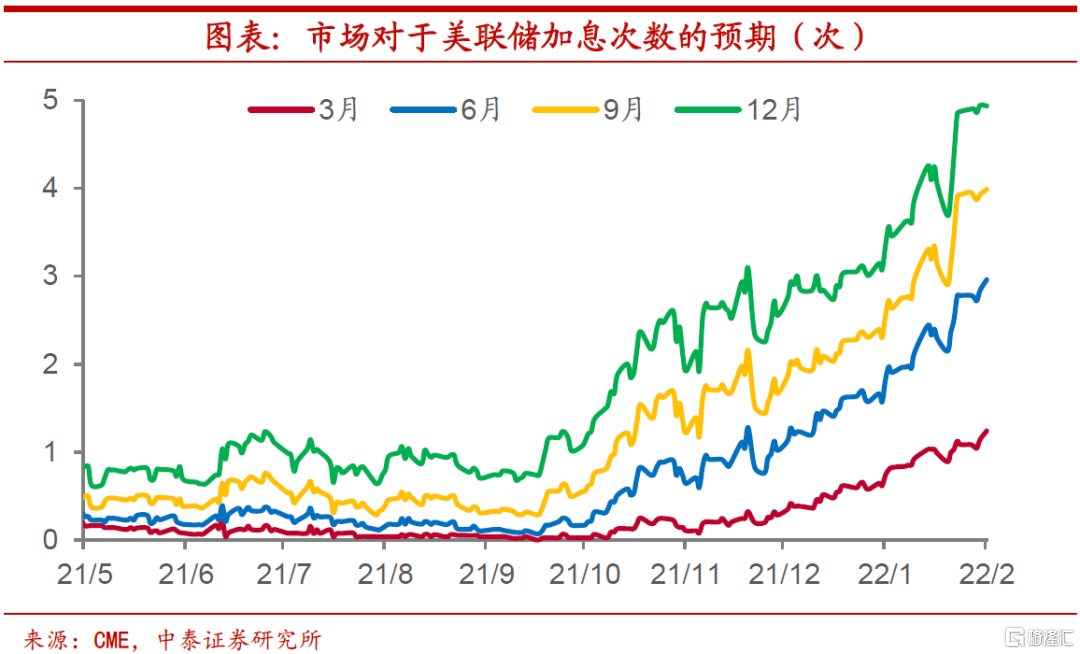

情況將有變化,靠攏美元指數。不過,今年來看,這一情況很可能會發生變化,人民幣對美元匯率走勢終將向美元指數靠攏,這對應着人民幣的貶值壓力。一方面,美聯儲在縮債結束後,把加息縮表都已提上年內日程,實質性的貨幣緊縮將會開啓,從當前市場預期來看,年內美聯儲加息次數已接近5次;而另一方面,國內央行下調OMO利率水平也使得資金成本有所下移,在穩增長訴求較強的情況下,國內貨幣環境易鬆難緊。

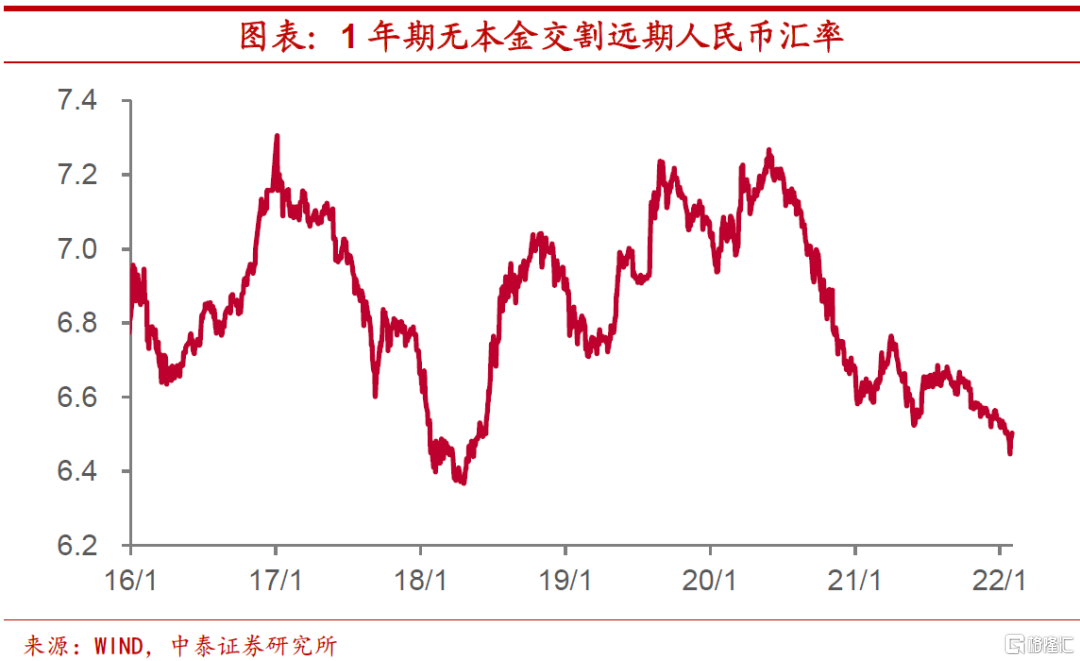

貶值預期依然存在。事實上,市場對於人民幣匯率貶值的預期依然存在。從1年期NDF所反映的人民幣匯率情況來看,雖然去年也有不小幅度的升值,但從今年1月底的水平來看,相較即期匯率貶值幅度仍超過2%。

3

抵減海外緊縮壓力,中遊行業或將受益

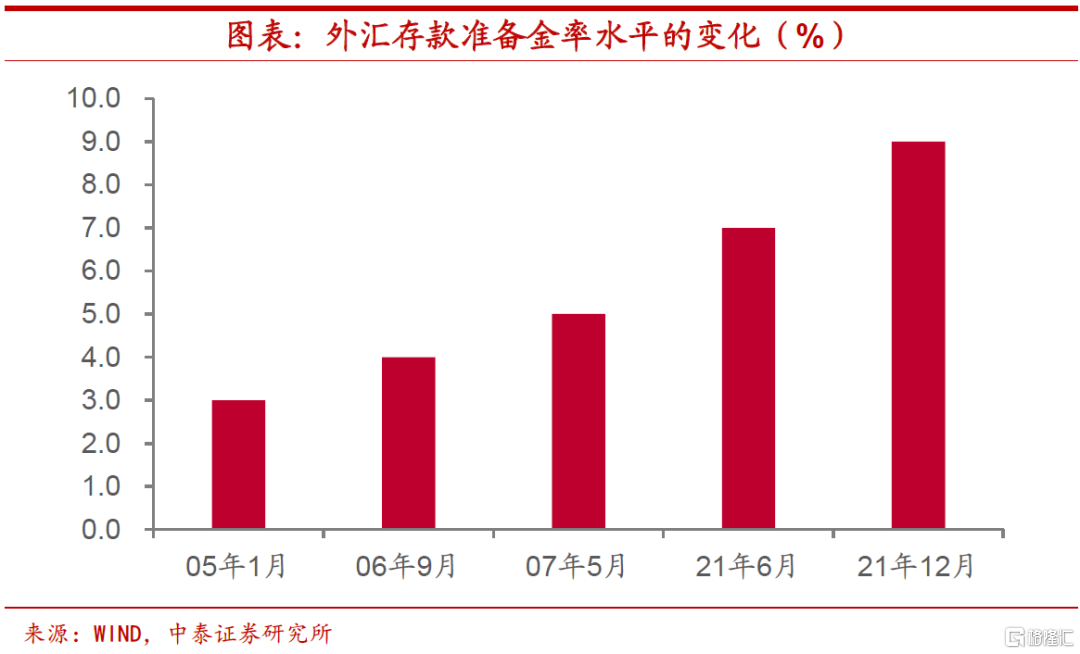

兩次上調準備金率,明確表達政策意圖。其實,雖然央行目前已經逐漸退出對於外匯市場的常態化幹預,但從其去年年內兩次上調外匯存款準備金率的操作上來看,央行可能也並不希望看到人民幣匯率呈現持續單邊走強的態勢。外匯存款準備金率這一工具已被央行在較長時期內擱置未動,而此前也從未出現過同一年內宣佈上調兩次的情形,這在一定程度上能夠體現出央行寄望於明確表達政策態度的意圖。因而,今年人民幣匯率如果適度貶值,與央行的政策取向並不衝突。

抵減海外緊縮壓力,維持國內貨幣穩定。在海外以美國爲代表的發達經濟體逐漸收緊其貨幣政策的情況下,人民幣匯率的適度貶值有助於抵消掉部分海外貨幣緊縮的壓力,使得我們能夠維護國內貨幣流動性環境的相對穩定甚至略偏寬鬆,這對於今年國內穩增長無疑具有重要意義。因此,從這一角度來說,央行不僅不會對此進行阻撓,還可能會加以利用。

成本下降優勢,增厚出口利潤。人民幣匯率貶值對於出口行業而言無疑是一大利好,如果今年出口的韌性能夠部分程度得以維持,加之匯率的適度貶值,則出口拉動的行業將會存在利潤增厚的優勢,匯率變化帶來的成本下降使得行業盈利能夠得到持續改善。從各工業行業來看,計算機、交運設備等中遊裝備製造和文教工美、皮革製鞋等行業出口交貨值佔營收比重較高,利潤改善效果可能相對顯著。

上市公司情況類似,中遊整體較爲受益。從A股上市公司情況來看,和工業行業情況大體一致,有較多公司存在海外收入且海外收入佔比較高的行業也大都集中在中遊,如汽車零部件Ⅱ、半導體、光學光電子和通用機械等。除此之外,像化學制品、服裝家紡、家用輕工和白色家電等出口較多的行業也有不小的海外營收佔比,這些行業或也將受益於人民幣匯率的貶值。

風險提示:政策變動,經濟恢復不及預期。