本文來自格隆匯專欄:興業研究魯政委,作者:蔣冬英 魯政委

從現實看,在春節返鄉不及預期、春節假期橫跨1-2月影響下,1月製造業PMI 較前月回落0.2個百分點至50.1%,贏得“開門穩”。具體從春節所在月份製造業PMI和生產降幅看,2022年1月春節所在月份PMI 和生產分別下降0.1和0.5個百分點,降幅不僅低於疫情前春節所在月份,同時也低於2021年。

主要原因有:第一,春節返鄉數據顯示,雖然2021年春運客運量高於2021年同期但仍遠低於疫情前水平,返鄉難部分對衝了生產回落壓力;第二,春節假期橫跨1-2月,近年春節所在月份橫跨1-2月的年份,1月數據回落幅度均較低。

從預期看,2021年12月中央政治局會議明確釋放穩增增長信號,隨後1月17日公開市場操作利率下調、專項債發行提速、項目審批提速、房地產調控政策邊際放鬆等,穩增長政策陸續落地,在此影響下,製造業生產者經營預期底部回升、建築業PMI 新訂單和經營者預期均上行,折射市場信心最爲悲觀的時刻已過,未來可期。

展望未來:短期來看,2月製造業PMI因春節假期影響或降至榮枯線下;中長期來看,經濟底和信心底已過,第一季度經濟可迎開門穩。

事件:

2022年1月中國官方製造業PMI爲50.1%,前值50.3%,市場和我們的預期值爲50.0%;官方非製造業PMI爲51.1,前值52.7%。綜合PMI爲51.0%,前值52.2%。

點評:

1月製造業PMI較前月回落0.2個百分點至50.1%,降幅在春節季節性範圍內。其中,返鄉不及預期、春節假期橫跨1-2月等因素,助推數據“開門穩”。

一、1月春節效應如何?

伴隨春節假期臨近,1月製造業PMI下降具有一定的季節性。從春節所在月份製造業PMI走勢看,降多漲少,近5年的降幅在0.2至1.0個百分點之間,參見圖表1。2022年1月爲春節所在月份,製造業PMI降幅爲0.2個百分點,仍在季節性解釋範圍內。其中,返鄉是春節影響製造業PMI的主要原因。進一步從生產指標看,1月製造業PMI較前月回落0.5個百分點至50.9%,降幅不僅低於疫情前春節所在月份,同時也低於2021年春節所在月份,參見圖表2。

由此,1月製造業PMI數據下行幅度小於往年,數據表現相對平穩。我們認爲主要有以下因素:

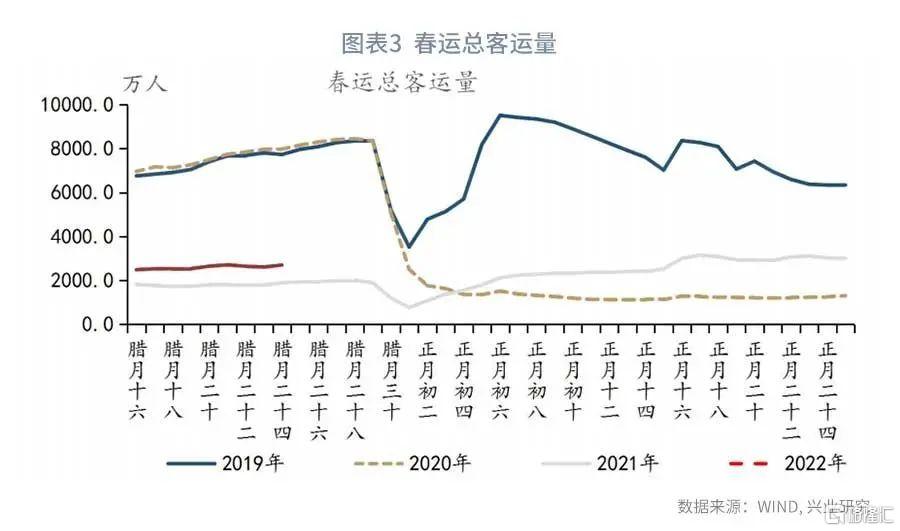

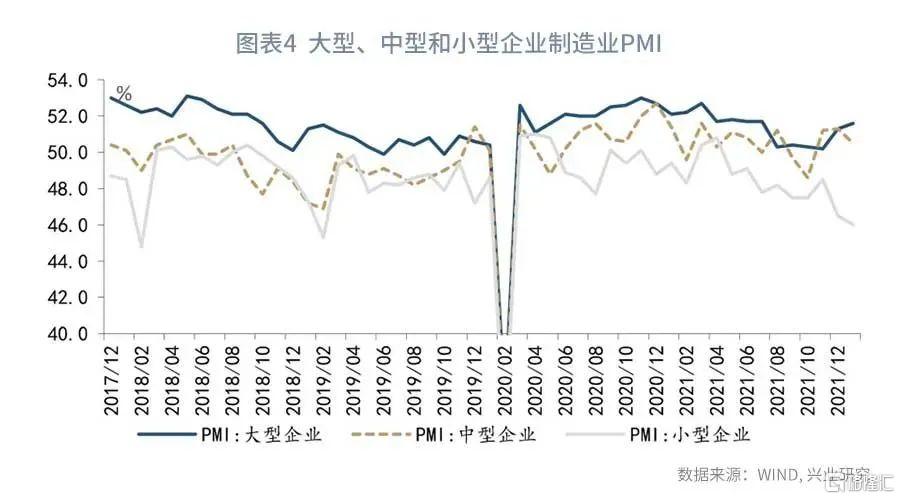

第一,春節返鄉不及預期,平滑了生產下行幅度。從春運總客運量看,2022年春運客運量雖然高於2021年但仍遠低於疫情前水平,參見圖表3。2022年1月29日,國務院聯防聯控機制綜合組對執行防疫政策再次提出“五個不得”明確要求,要求春節疫情防控科學精準,不得一刀切。這或折射,各地對外地返鄉差異化疫情防控措施,返鄉難依舊存在於部分疫情散點式爆發地區。尤其是近期北京、杭州兩地疫情散點式爆發,加大了春節期間疫情防疫壓力,春節返鄉難以修復至疫情前水平。返鄉人數的減少緩解了生產活動下行幅度,對春節期間的生產活動有所提振。具體分企業類型看:受春節返鄉影響較小的大型企業製造業PMI反彈而中小企業回落,其中,大型企業較前月反彈0.3個百分點至51.6%,爲2021年7月以來的最高值;而小型企業較前月回落0.5個百分點至46.0%,爲2020年2月以來的最低值,參見圖表5

第二,春節假期橫跨1-2月,返鄉帶來的影響部分分攤至2月。2022年春節假期橫跨1-2月,其中春節假期集中分佈於2022年2月。這意味着,2022年的春節效應分佈在1月和2月。具體參考2017、2020年,二者春節假期橫跨1-2月,2017年1月和2020年1月製造業PMI降幅分別爲0.1和0.2個百分點。

二、穩增長信號,經營者預期改善

2021年12月中央政治局會議明確釋放穩增長信號,悲觀預期逐步修復,突出表現在:

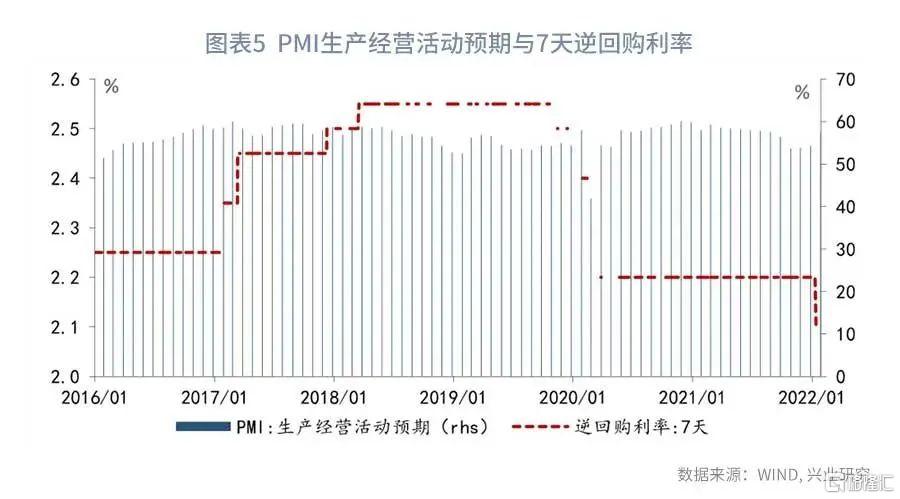

第一,在製造業方面,生產經營者活動預期顯著擡升。進入到2021年第三季度,經濟下行壓力加大,企業生產經營預期不斷走低,由2021年2月的59.2%連續下行至2021年10月的53.6%。然而,在穩增長信號不斷釋放的背景下,企業生產者經營預期正在修復。2022年1月17日,央行1年期MLF和公開市場操作利率下降10bp,2022年1月20 下調1年期LPR10bp和5年期LPR10bp,穩增長信號明確釋放有效提振市場信心。數據顯示,在降息的當月或次月,PMI生產經營活動預期均較前月擡升,參見圖表6。

第二,基建投資預期擡升疊加房地產調控政策邊際放鬆,建築業PMI業務活動預期持續反彈。進入春節淡季,1月建築業PMI較前月回落0.9個百分點至55.4%。需要指出的是,1月建築業PMI 新訂單較前月回升3.3個百分點至53.3%,同時業務活動預期較前月回升4.5個百分點至64.4%,參見圖表7。

一方面,2021年12月15日,國家發改委發佈《國家發改委關於進一步推進投資項目審批制度改革的若幹意見》,要求提升投資建設全流程的科學化、規範化、便利化水平。項目審批進程加快,基建投資預期提升。另一方面,近期房地產政策邊際放鬆,包括福州、安徽等地房地產政策因地制宜,均有放鬆;同時5年期LPR利率下調5bp,房貸利率也有所下降。

需要指出的是,進入1月,春節期間人員流動加大了防疫壓力。其中,河南、北京、杭州等地新增病例多增,疫情防控再度抑制非製造業修復。從服務業看,2022年1月服務業PMI較前月回落1.7個百分點至50.3%。同時,新訂單較前月下行1.4個百分點至46.8%,爲我2021年8月以來的最低值。業務活動預期和從業人員則分別下行哦0.2和0.3個百分點,參見圖表7。

展望未來:短期內,受春節假期和疫情影響,2月製造業PMI或跌入榮枯線下。中長期來看,經濟底和信心底已過,第一季度經濟有望“開門穩”。