2022年開年,中概股及赴港上市互聯網科技公司一度表現活躍,這似乎給了市場一種可以抄底的錯覺。不過,回望2021年年初,也有一些機構喊出“跨過香江、奪取港股定價權”的口號,當時,大陸資金大批量、浩浩蕩蕩南下買港股,現在回過頭來看,基本上都在最高位接了盤。如今,雖然不至於接盤在高位,但抄底的風險依然不小。

接盤在高位的反思

2021年,中概股“血流成河”,大量的中概股跌幅巨大,比如拼多多、滴滴、騰訊音樂等跌幅均在60%以上。在港上市的互聯網公司同樣跌幅巨大,阿裏幾乎腰斬,小米、百度等跌超40%,若考慮最高位至最低位的最大回撤幅度,美團達到了60.17%,騰訊、京東也接近50%。

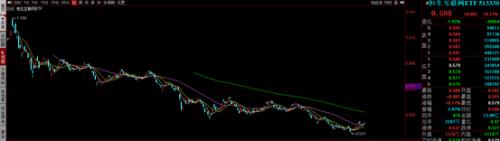

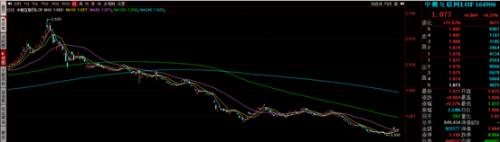

不少投資者,除了通過港股通等方式去買港股以外,還有不少通過一些ETF投港股或美股,而這些ETF同樣跌幅巨大。比如,恆生互聯網ETF淨值從最高的1.10跌到最低的0.53,發生腰斬,再如,中概互聯LOF淨值從2.699跌到0.996,跌幅超過60%。

圖1 恆生互聯網ETF走勢圖

圖2 中概互聯LOF

在淨值大幅下跌過程中,如果觀察持有人數據,會看到這些ETF的申購規模在不斷增加。比如:恆生互聯網ETF從2021年一季度的82億份左右增加到2021年三季度的186億份左右,增加了整整100億份。而中概互聯LOF從2020年底的10億份左右增加到2021年三季度的70億份左右,增加了整整60億份。不論是中概LOF還是恆生互聯網ETF,在淨值一路下跌過程中,一路加倉,加倉又被套。

圖3 恆生互聯網ETF申購規模

圖4 中概互聯LOF申購規模

那麼,中概股及在港上市科技互聯網股下跌了如此大幅度之後,可以抄底了嗎?在筆者看來,現在未必是抄底的良機,因爲市場環境已經發生了大的變化。

中國內地企業出海需求減弱

以前,中國內地企業傾向於到港股及美股上市,在A股對外開放度還不夠充分時,其主要實現了吸引外資的目的,這應該是鼓勵企業到境外上市的重要目的之一。在A股深港通、港股通擴大開放後,此前的融資功能則是有一定弱化的。數據顯示,2021年北上資金累計流入4300億元,北上資金累計流入金額已經超過1.6萬億。

此外,對於一些淨利潤總額不高、甚至虧損、相對初創期的互聯網等公司的上市,已經有了更好的平臺,尤其是科創板開通後,目前國內監管對於盈利性的要求已大大減弱,一些非盈利的公司,也可以在科創板、創業板上市。因此,此項融資功能在A股的制度改革下同樣出現弱化。

不論是吸引外資還是鼓勵創新型公司上市方面,目前國內A股市場在這兩方面的功能,相較以前已經有了巨大的改善,從而也使得境外上市對於國內整體資本市場的作用有所減弱。

監管大環境依然嚴峻

美國金融監管環境也發生了變化。這一兩年,美國對於中國內地企業赴美上市的要求加強了很多,如果根據美國最近的一些規定,甚至於會涉及到部分國家信息方面的安全性,比如滴滴就是一個典型的案例。在中美的金融監管環境下,以後中國企業赴美上市的難度或許也會加大。

此外,行業監管環境也在發生變化。前些年,一些互聯網巨頭不但在某一細分領域產生了壟斷,甚至開始橫向發展,對外投資、控股了大量的企業,比如騰訊持股、控股公司的市值高達幾千億元,而這還不包括對外投資的衆多未上市的公司。

這些互聯網巨頭,通過橫向與縱向併購發展,維持了自身中長期的利潤中高速增長。之前的互聯網巨頭,在某一方面做大後,本身在原來發展的行業遇到了反壟斷的問題。2020年底開始的反壟斷,應該是行業監管環境發生變化的最主要方面。

在反壟斷大背景下,這些互聯網巨頭不但不一定能大量對外橫向與縱向擴張,甚至於原來持有的一些上市公司和非上市公司的股份也要部分退出,比如之前騰訊就公佈了將向自己的股東派發其自身持有的京東的股票。估計這種行爲遠未結束,而只是開始,包括引入其他投資者,部分稀釋股份等,比如阿裏之前就曾公佈的其重慶的某家公司擬引入其他投資者。

更重要的是,行業發展空間也遇到瓶頸。互聯網行業經過近二十年的快速發展以後,其整體滲透率已經非常高,再大幅提升的空間已經沒有了。

互聯網巨頭公司,很多在主業方面的流量已經遇到瓶頸,如果沒有新的生態出來,未來期望再度快速增長,是有一定難度的。在這種情況下,其主業繼續中高速增長的可能性大幅下降,淨利潤增長速度也可能下降。

流動性及外匯管理等環境發生變化

流動性環境則主要指港股市場,香港市場由於其全球金融市場的地位,一定程度上來講,是有適度弱化的。在適度弱化後,香港市場的整體流動性沒有顯著提升。香港市場整體每天成交金額普遍保持在2000億元以下,在流動性不足背景下,即使是同樣的公司,在香港,由於流動性不足,很多不錯的公司,由於成長性不足、資金關注度不夠,長時間處於非常低估的狀態。甚至於在已經非常低估的情況下,仍然會繼續殺估值。一定程度上而言,殺估值很多時候更可怕。而長時間不漲、甚至殺估值的過程,對二級市場的投資者來說,也是很痛苦的煎熬。所以,即使公司總體營業收入還不錯、淨利潤也不錯、分紅也不錯,但很多公司的二級市場價格就是長期不怎麼漲。

另外,由於中美監管政策的加強,有一些在美上市的公司,後面可能由於美國監管的加強,而不得不退市,甚至於私有化。假設要進行私有化,比如私有化後到中國A股上市,必然是股價在低位時私有化更劃算。一方面,對於大股東而言,在股價低時私有化,其私有化成本是最低的;另一方面,從外匯儲備的角度看,在股價低時私有化,於大陸的整體外匯儲備來講,也是好事,因爲,同樣股份數量的私有化,只需要更少量的美元儲備的流出。

綜上,中概股及在港上市的一些互聯網公司,仍面臨多種不利因素,雖然股價已經跌了很多,但短期內,或許還不是抄底的好時機。

(作者系天朗資產管理總經理。本文已刊發於1月22日《紅週刊》,文中觀點僅代表作者個人,不代表《紅週刊》立場,提及個股僅爲舉例分析,不做買賣建議。)