醫療女神葛蘭公佈了其最新一季持倉情況。在其管理的中歐醫療健康混合基金的前十大重倉股中,赫然出現了片仔癀的名字,片仔癀上一次出現在葛蘭的前十大重倉股中,還是2019年。

但2020年至2021年其實是片仔癀在A股市場最為風光的一段日子,股價一度飆漲逾224%。

毫無疑問的是,葛蘭錯過了。

雖然她旗下醫療主題基金的其他重倉股,在過去兩年也給她帶來了不菲的回報,並將她一舉送上“醫療女神”的神壇寶座。但去年下半年開始,集採的壓力、殺估值的壓力排山倒海而來,片仔癀卻免受與此。

據片仔癀近期公佈的業績預報,去年,公司實現營收80.26億元,同比增長23.27%;實現歸母淨利潤24.33億元,同比增長45.55%;扣非歸母淨利潤為24.3億元,同比增長52.93%。

雖然近期整體受大盤不振影響,片仔癀股價萎靡,但這並不妨礙2011年其股價與業績的匹配。

過去一年,片仔癀股價一共經歷了3輪或大或小的過山車,而最終走勢都是向上的,累計漲幅達到45%。在生物醫療整體板塊逐漸於A股中失意的當下,片仔癀還算堅挺,這與其較強的消費屬性有關,當然也離不開片仔癀這一產品本身獨特的稀缺性。

不過,片仔癀的商業模式也並非完美無缺。深知這一點的片仔癀在過去一年做出了種種新嘗試,這些嘗試也正在給這家有着近500年曆史的中藥老字號帶來新變化。有些嘗試已經初見成效,而有一些可能還需要時間去驗證。

01

家中有一寶

片仔癀,公司如名,旗下最出名、所佔市場份額最高的產品便是片仔癀。因歷史悠久,又曾是宮廷祕方,片仔癀是國家一級保護中藥,且保護期永久,而國內另外一個擁有這個名號的中藥是雲南白藥。

但片仔癀與雲南白藥卻有兩點不同,也正是這兩點不同,導致片仔癀股價可以遠遠凌駕於雲南白藥之上。

一是用途。雲南白藥的藥效是活血散瘀、消腫止痛,主要應用於跌撒損傷。也因此,雲南白藥更多作為普通藥品來使用。而片仔癀卻不同,它既可以作為藥品,又可以作為保健品。作為藥品時,可治療一定程度的肝炎病;作為保健品時,又可解酒護肝。這也就奠定了片仔癀消費屬性的基礎,拓展了其應用人羣圈層。

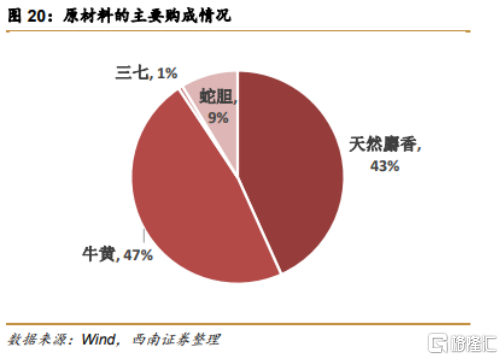

二是原料。片仔癀的原料主要有天然麝香、牛黃、蛇膽、田七,其含量分別佔比3%、5%、7%與85%,但成本佔比分別為47%、43%、9%與1%。其中,含量最少的天然麝香與牛黃因為稀缺性異常名貴。

天然麝香來源於公麝的分泌物。2003年,因為野生公麝數量稀少,這一物種被國家列入了一類野生動物保護名單,想要天然麝香,只能通過國家配額。2015年,國家取消配額後,片仔癀才得以擁有自己的人工麝養殖場。但即便如此,天然麝香的量依然不大。

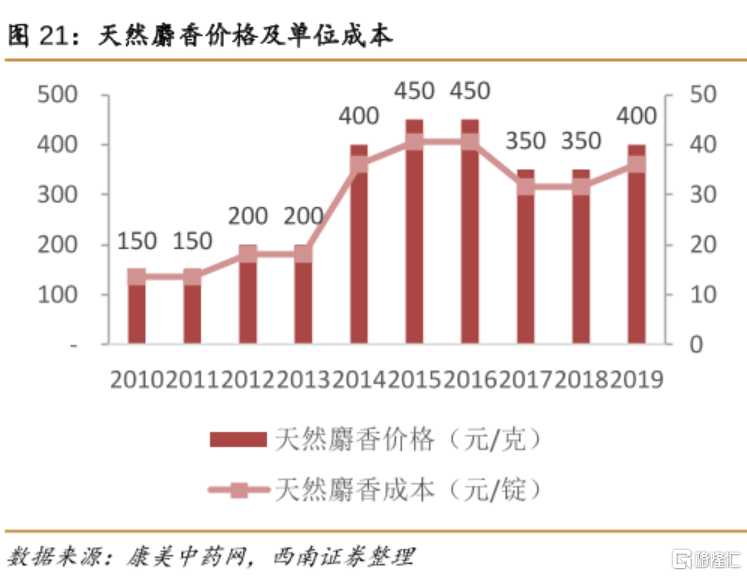

從2010年至2019年,天然麝香的價格從150元/克提升至400元/克,大幅上漲166%。

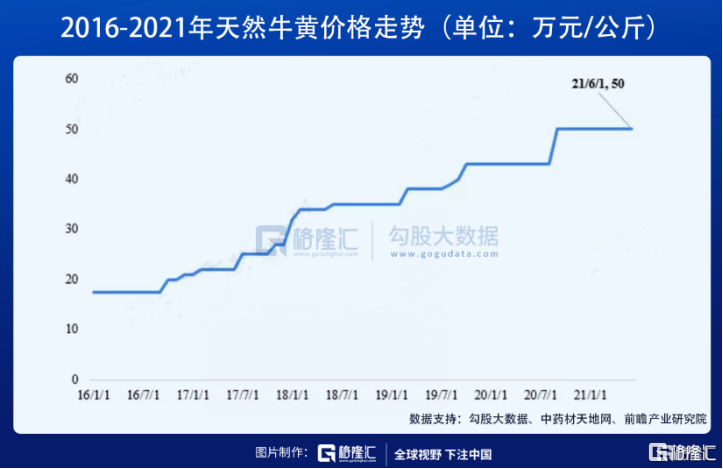

牛黃的價格的飆漲幅度也不遑多讓。2016年至2020年,國內天然牛黃的價格從17.5萬元/公斤飆漲至50萬元/公斤,上漲幅度將近300%。

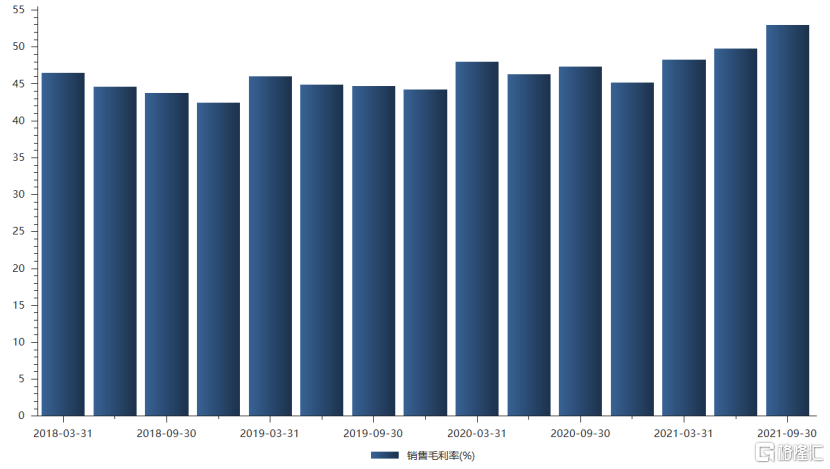

都説物以稀為貴。天然麝香、牛黃等原材料的稀有,導致片仔癀的原材料成本價格連年飆升。但片仔癀的銷售毛利率卻是一路平穩,在45%上下浮動,去年還出現了一定程度的上漲。

片仔癀能保持銷售毛利率的穩定,與其具有較強的提價能力密不可分。

自2015年,國家放開天然麝香管制,片仔癀的銷量增速明顯上升。天風證券數據顯示,至2017年、2018年片仔癀的銷量增速已經穩定至30%左右。

從市場需求上看,片仔癀無論是用於肝病的藥品需求,還是作為保健品需求,亦或是作為送禮需求,片仔癀的滲透率都處於較低的水平。東方財富證券曾測算,片仔癀在國內這三大需求的市場滲透率僅僅分別為0.28%、1.69%和 0.036%。而國內4.5億肝病患者,以及國民健康意識的增強,都意味着片仔癀還有較大的市場空間。

另外,片仔癀在海外華人圈子中也是有口皆碑的產品。根據去年半年報,片仔癀來自海外的營收佔總營收的6.08%,僅次於華東地區的69.37%、華南地區的9.71%;而利潤構成上,佔比9.77%,僅次於華東地區的59.8%和華南地區的11.26%。

需求到位,供給又因原料稀缺不足,片仔癀有足夠的持續提價的底氣。2005年至2020年,片仔癀的終端零售價從130元提升至590元,年複合提速10.61%。

02

大單品之憂

就商業模式而言,片仔癀與茅台有些相似。產品的獨特性、稀缺性,深厚的市場需求,以及較強的提價能力,都構成了各自又長又寬的護城河,也因此,稱片仔癀一聲“中藥茅台”並不為過。

但片仔癀的商業模式與茅台相比,仍然具有一定瑕疵。產能不足,註定片仔癀無法通過量價齊升的方式實現較大的增長。與茅台不同的是,茅台的產能不足,或有人為控制因素在,以提高產品的稀缺性,而片仔癀的產能不足,卻是因為客觀條件的限制——因為林麝的養殖難度非常大。

片仔癀也明白這一問題,開始發展多產品戰略,以擺脱對片仔癀這一大單品的依賴。

去年前三季度,公司除肝病以外藥物營收為2.08億元,同比大增164%。其中,安宮牛黃丸成為最具增長潛力的單品。但拓展其他產品也意味着搶奪已有企業市場蛋糕。

在安宮牛黃丸這一領域,另一家中藥老字號同仁堂是當之無愧的老大,旗下同仁堂製藥和同仁堂科技共計佔據這一市場74.5%的市場份額。

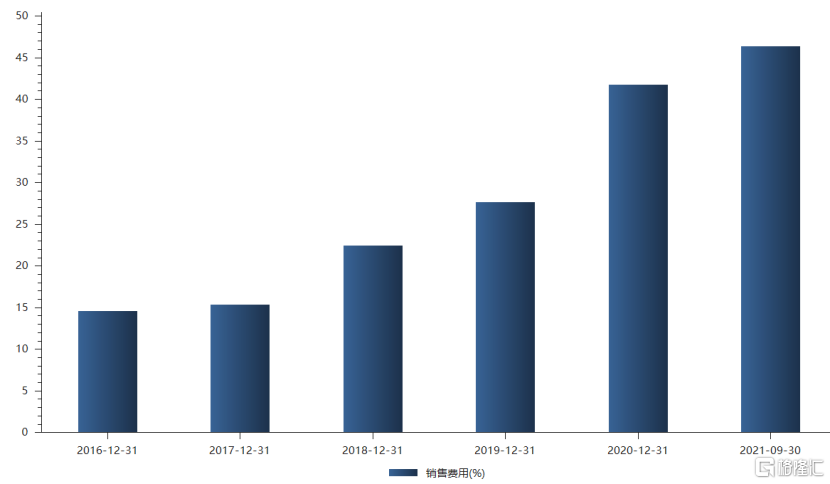

去年,公司實行“一核兩翼”的大健康發展戰略,開始進軍化粧品、保健品等行業。但化粧品行業又何嘗不是各路人馬早已佔據山頭。片仔癀不僅需要與歐萊雅等國際大牌進行競爭,還需要薇諾娜、華熙生物、玉澤、馬應龍等國貨品牌競爭。如果真的在這一領域加大投入,不菲的營銷費用,可能會成為片仔癀的拖累。

玻尿酸龍頭華熙生物便是活生生的例子。在決定進軍化粧品行業後,其銷售費用率直線飆升。截至去年前三季度,這一數據,已經高達46.38%。

如若片仔癀決心在化粧品領域深耕,可以想見,片仔癀在營銷上的花銷有多大,而這也將拉低片仔癀的利潤。

03

渠道突圍戰

影響片仔癀未來發展的,不僅僅是其大單品帶來的隱憂。公司在渠道上的劣勢,也成為阻礙其進一步擴大規模的攔路虎。

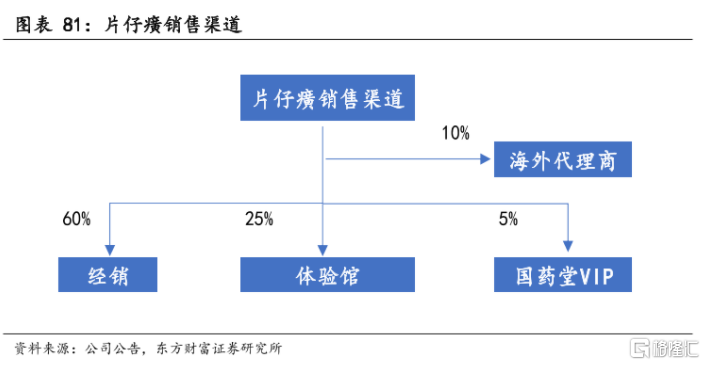

眾所周知,消費品的渠道可分為線上渠道與線下渠道。此前,片仔癀的渠道只有線下渠道。其中,60%是經銷渠道,25%是體驗館(也就是所謂的一級渠道),5%來自國藥堂VIP,還有10%來自海外渠道。

自2021年4月潘傑接任片仔癀新任董事長後,公司開始着重開闢線上渠道。與現象渠道相比,線上渠道既可以擺脱線下經銷商層層利潤的剝削,增加利潤空間,又可以突破線下地域上的限制。

上文中也提到,片仔癀的不同地區的營收結構其實非常不平衡。來自華東地區的營收佔公司總營收的比例可高達將近70%。這也從側面反映,片仔癀在除華東地區以外的線下渠道鋪設其實非常不具有優勢。

寄希望於大力發展線上渠道以減少多級經銷商對利潤侵蝕的公司,近在眼前便有一家。沒錯,還是茅台。遺憾的是,貴州茅台在2019年以一紙公吿結束了其旗下電商公司短暫的使命。註銷原因是茅台電商平台存在利益輸送問題。多年來,茅台一直希望促進線上線下價格融合,但卻因為種種阻力難以實現。

片仔癀在線上渠道上的拓展倒是要比茅台要順利得多。對於去年的營收增長,片仔癀表示主要系強化市場策劃及拓展銷售渠道所致。而淨利潤的增長也與公司拓展營銷渠道有關,新增線上片仔癀大藥房天貓旗艦店和片仔癀大藥房旗艦店成為公司淨利潤新增長點,為片仔癀帶來了超出多級經銷商約10%的淨利率。

片仔癀在線上渠道上的發力,算是給片仔癀打開了一定的想象空間。

04

尾聲

就商業模式而言,片仔癀算得上是中藥這一細分領域的小而美。擁有諸多類似茅台的屬性,產品的稀缺性,一定的社交性,較強的提價空間,都構成了片仔癀相比其他中藥企業更為深厚的護城河。但同時,大單品片仔癀給公司也帶來了一定的隱憂,比如與稀缺相伴而生的客觀上的產能不足。

如果説公司的利潤空間可以通過渠道以及提價來改善,產能上的劣勢片仔癀可能永遠無法彌補,這注定片仔癀無法實現量價齊升。公司現階段拓展新品類,也是看到了大單品的侷限性,只是山高水迢勁敵環伺,片仔癀的路未必好走。

縱使商業模式有一定瑕疵,但消費屬性傍身且又有國家政策支持,在被各路集採等負面壓力連番狙擊的葛蘭姐姐兩年後重新重倉片仔癀,其實是當下選擇範圍內的優選。只是,片仔癀,目前已經處於估值較高的位置,仍然需要不斷向好的業績去消化,這不僅僅取決於商業模式,還有對管理層的種種考驗。