本文來自:姚佩策略探索,作者:東吳策略

報吿要點

①四季度公募基金髮行放緩,新發規模持續萎靡,但贖回壓力有所減輕。

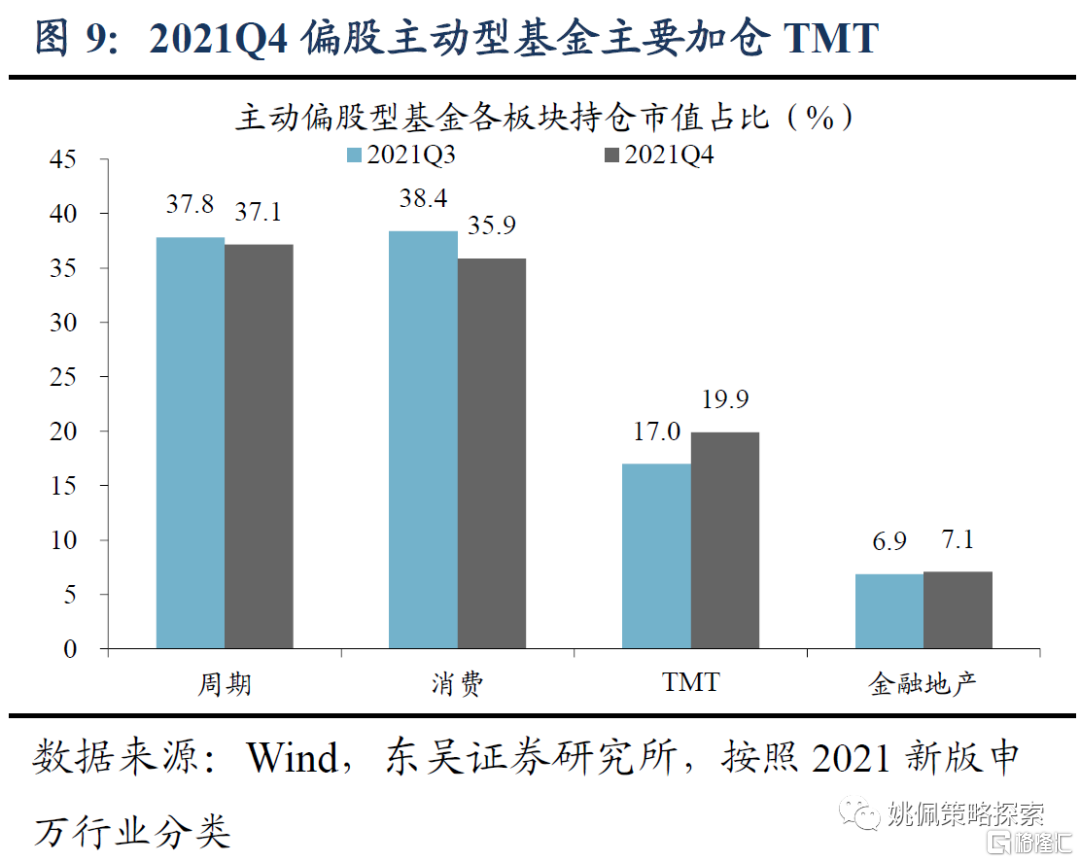

②2021Q4市場缺乏投資主線,公募風格略顯混沌,無一致風格選擇;板塊上公募大幅加倉TMT,減持消費、週期。

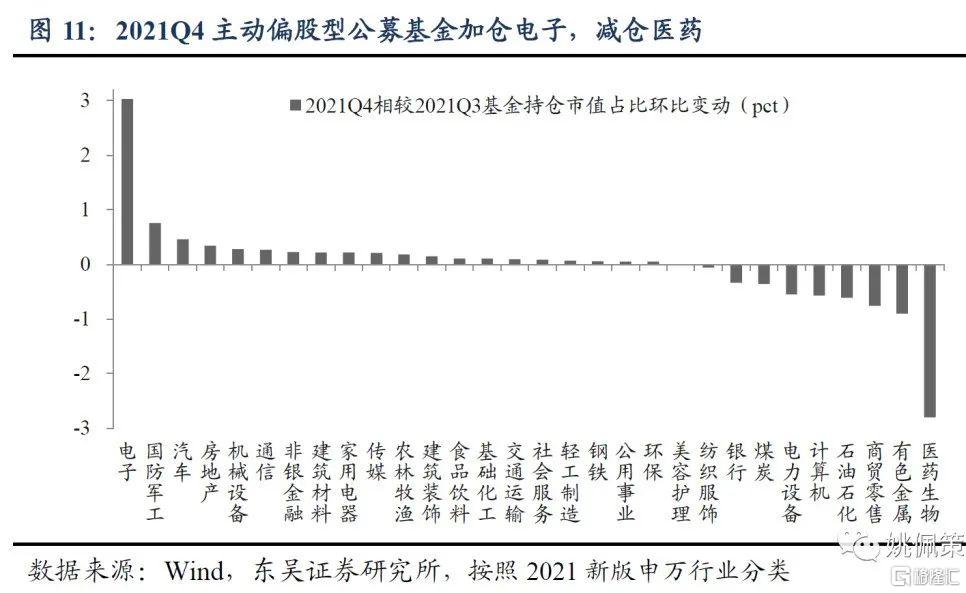

③2021Q4公募加倉前五行業:電子(持倉市值佔比提升3.0pct)、軍工(0.8pct)、汽車(0.5pct)、房地產(0.3 pct)、機械(0.3 pct),減倉前五行業:醫藥(-2.8pct)、有色(-0.9 pct)、商貿零售(-0.8 pct)、石油石化(-0.6 pct)、計算機(-0.6 pct),此外新能源產業鏈也遭小幅減持,電力設備行業持倉市值佔比下降0.5pct。

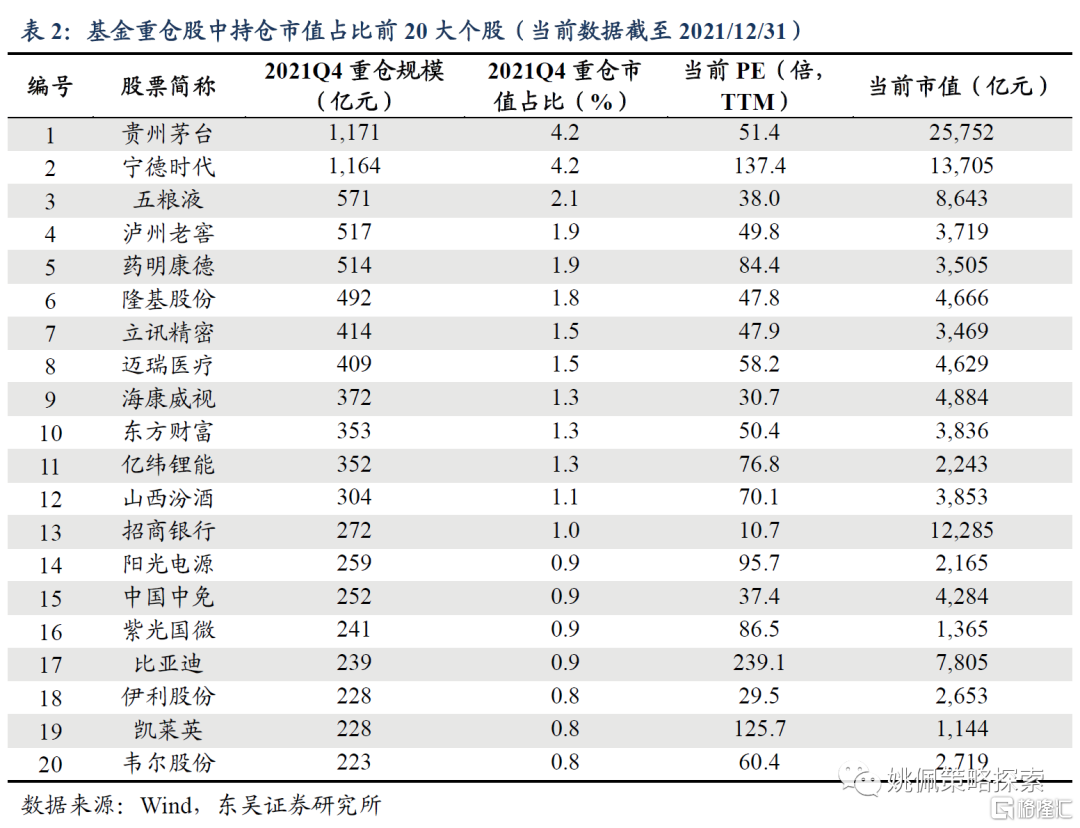

④前二十大基金重倉股名單:貴州茅台、寧德時代和五糧液位列前三。新進個股多電子行業龍頭,如立訊精密、紫光國微、韋爾股份;退出個股集中於醫藥和鋰電板塊,如愛爾眼科、泰格醫藥、天賜材料、恩捷股份、贛鋒鋰業。

報吿正文

截至2022年1月24日15點,3720只主動偏股型公募基金(包括普通股票型、偏股混合型以及靈活配置型,下同)中3541只已披露2021年四季報,披露率超過90%,已具備代表性,因此我們以此數據為樣本進行分析。

1. 公募發行遇冷,贖回壓力減輕

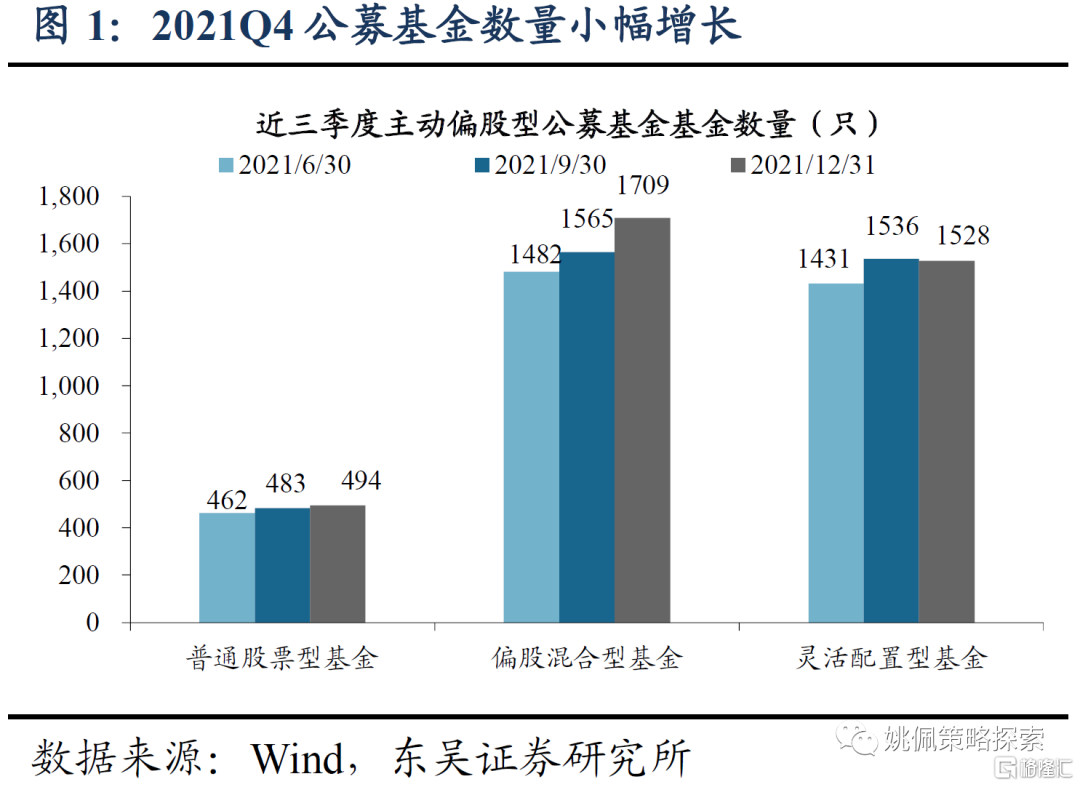

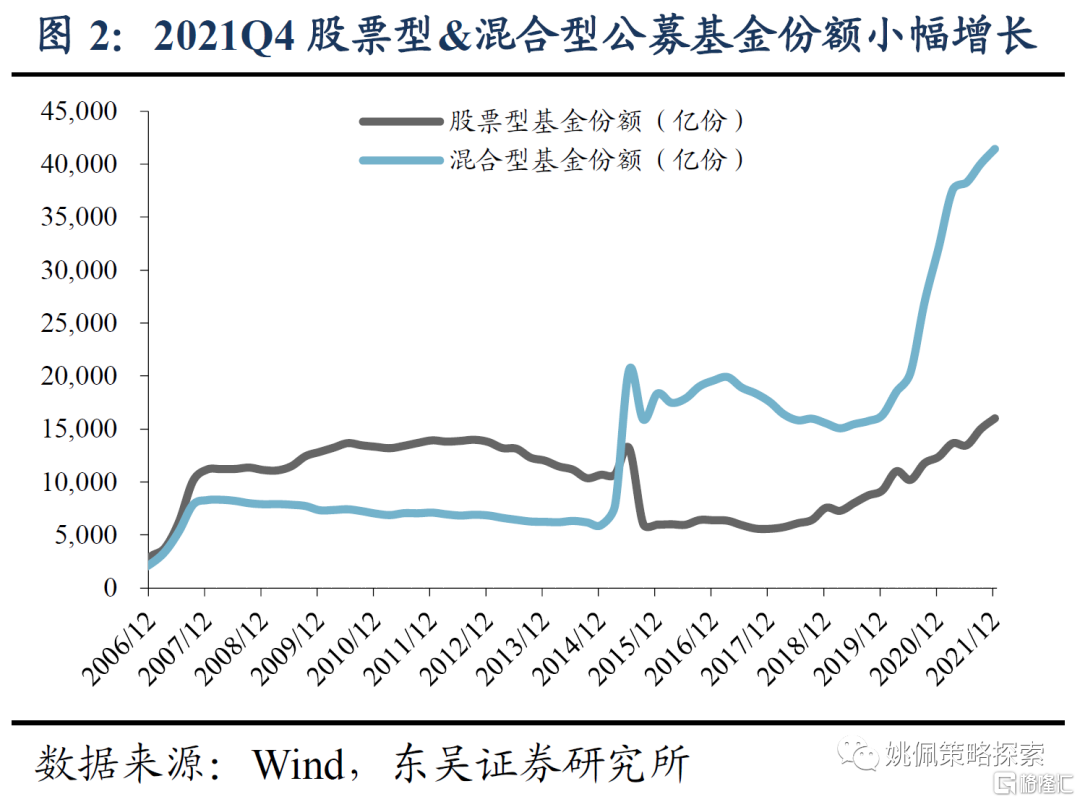

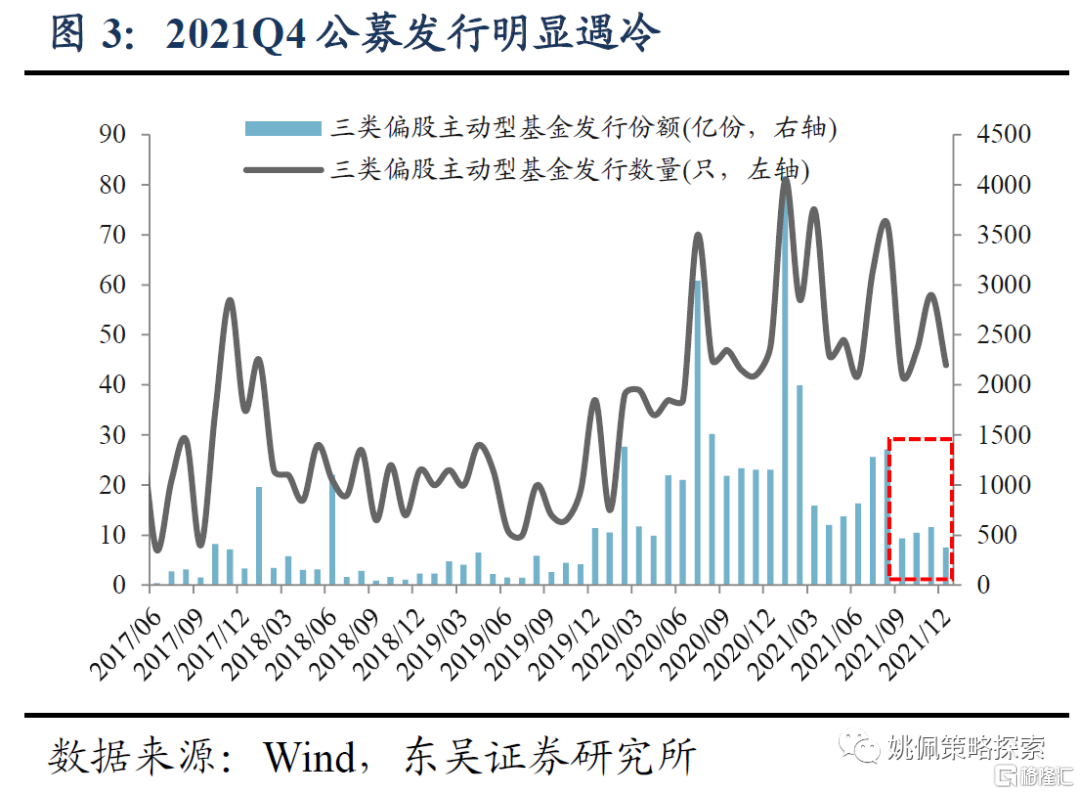

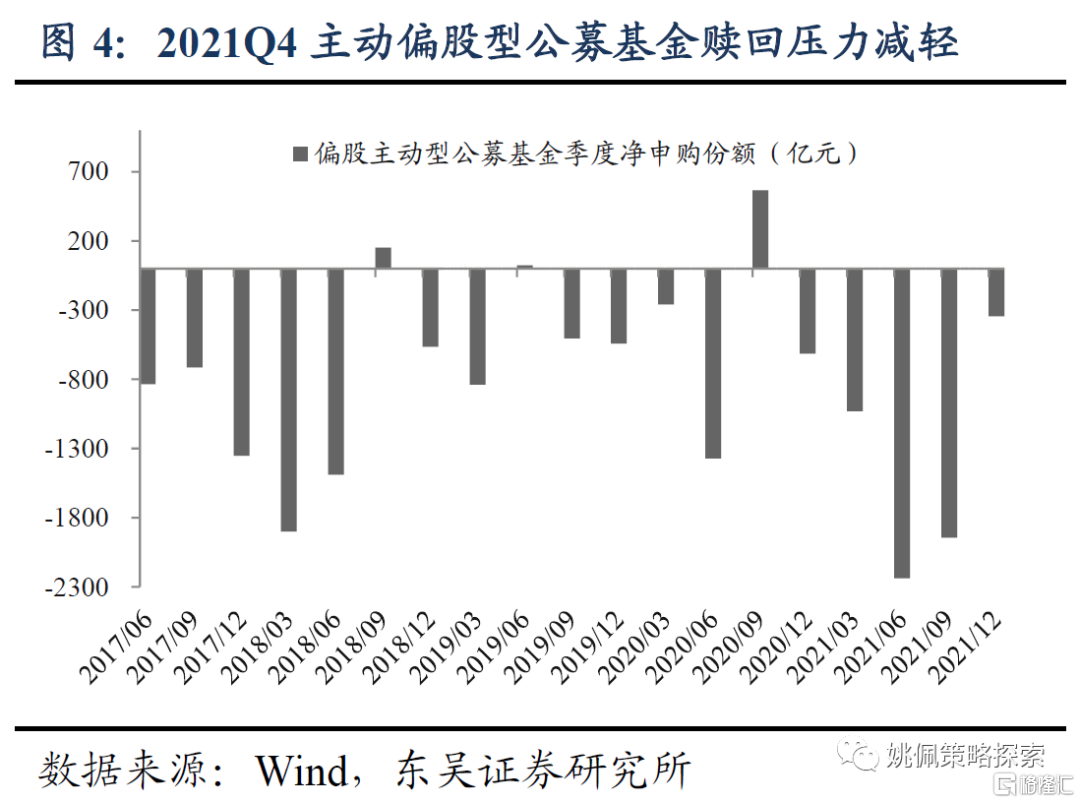

2021Q4公募發行明顯放緩,新發規模持續萎靡,但贖回壓力較Q3有所減輕。2021Q4主動偏股型基金數量和份額小幅增長,從數量上來看,當前(截至2021/12/31,下同)普通股票型、偏股混合型、靈活配置型三類主動偏股型公募基金數量分別494、1709、1528只,較2021Q3分別增加11只(2%)、144只(9%)、-8只(-1%)。從份額上來看,當前普通股票型、偏股混合型、靈活配置型三類主動偏股型公募基金份額分別4336、23729、9415億份,較2021Q3分別增加129億份(3%)、789億份(3%)、217億份(2%)。從節奏上來看,2021年9月以來基金髮行明顯放緩,9-12月新發基金規模基本維持在500億元左右的低位,較7、8月1200億元以上的新發規模明顯回落。從申購贖回來看,四季度基金淨贖回規模較三季度有所降低,贖回壓力減輕。2021Q4主動偏股型基金淨贖回343億份,較Q3的1945億份明顯降低。展望2022Q1,由於疫情以來居民收入下滑,中低收入家庭波動更大,疊加2021年公募收益回落,持基體驗不佳,公募擴張可能受限。

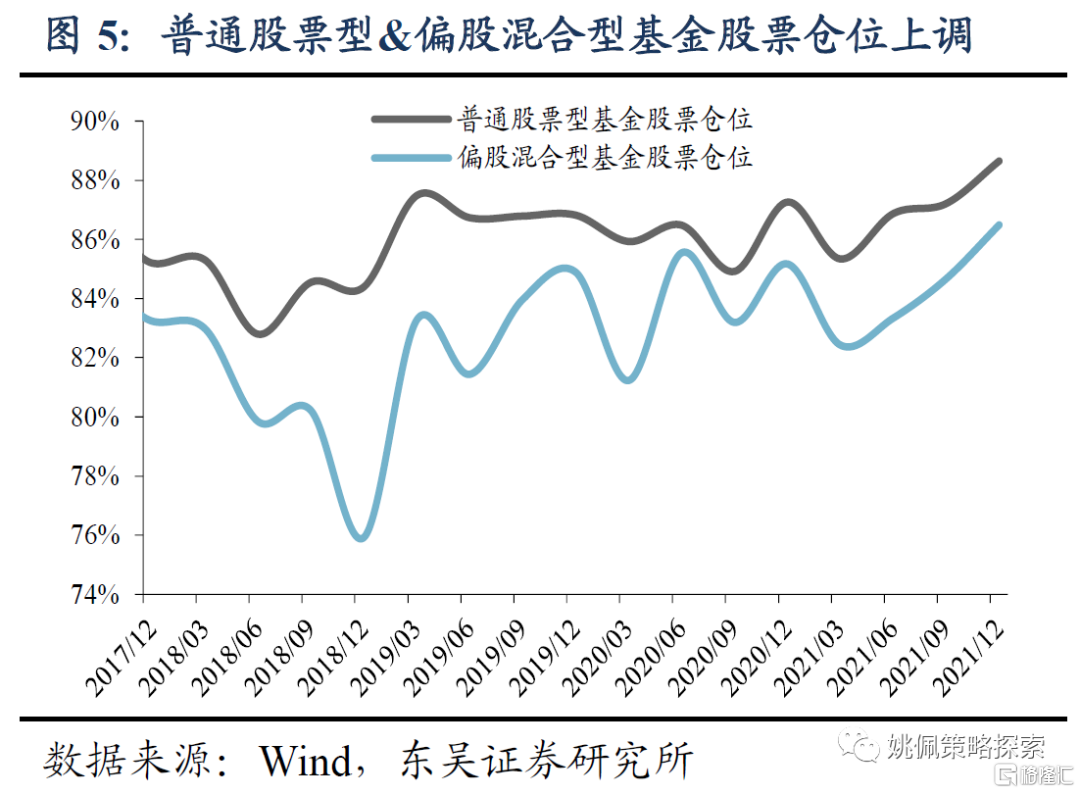

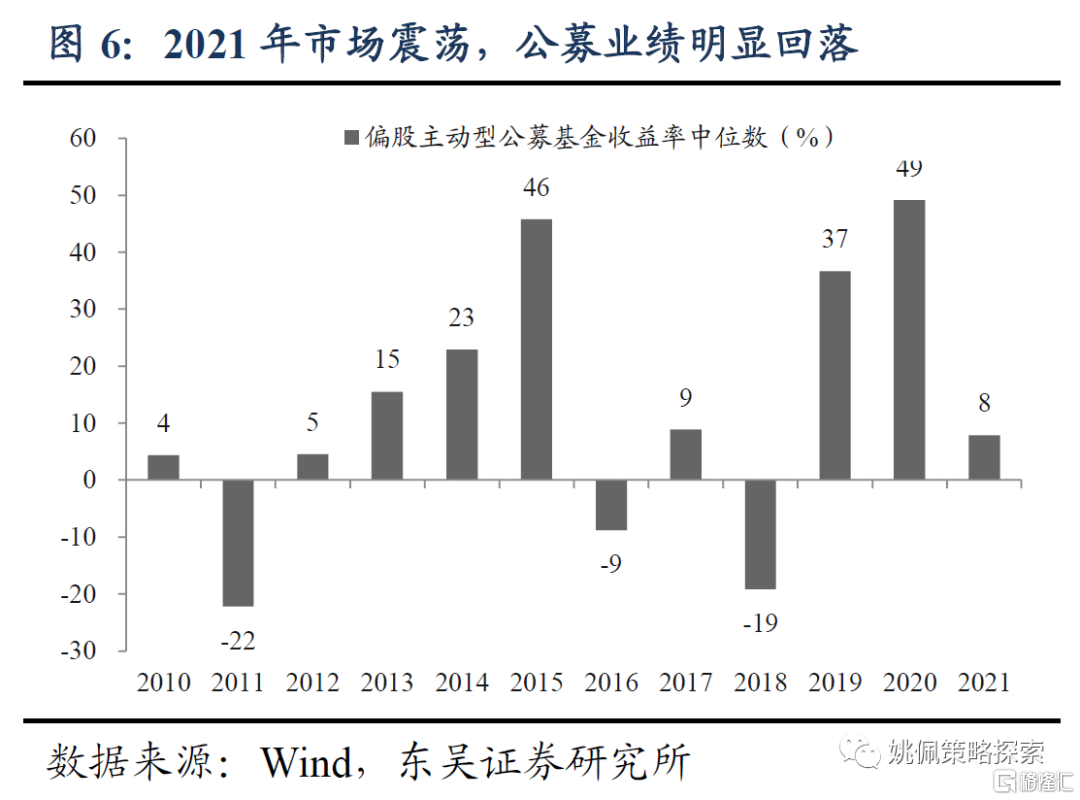

2021年市場震盪,公募業績有所回落,但2021Q4公募的股票倉位進一步上調。從業績看,2021年A股波動加大,公募業績也有所回落,截至12月31日,三類主動偏股型公募基金復權單位淨值增長率中位數8%,較2019年和2020年回落明顯。從倉位看,2021Q4普通股票型、混合偏股型、靈活配置型基金的股票倉位分別88.7%、86.5%、70.8%,較2021Q3分別提升1.4、1.8、2.3個百分點。從歷史分位來看,普通股票型、偏股混合型基金倉位均處於2005年以來99%分位。

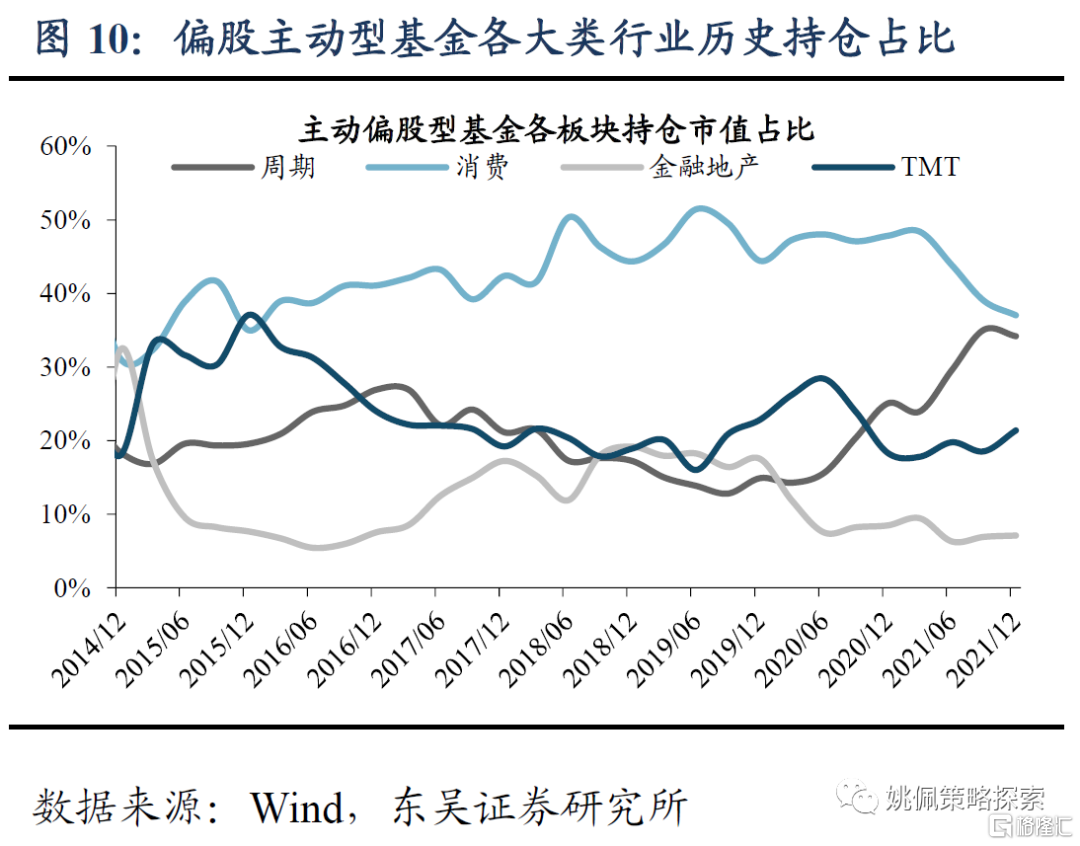

2. 風格配置:科技成為混沌中的新寵

2021Q4市場震盪加大,缺乏投資主線,公募基金風格也略顯混沌,無一致風格選擇,板塊上公募大幅加倉TMT,減持消費、週期。

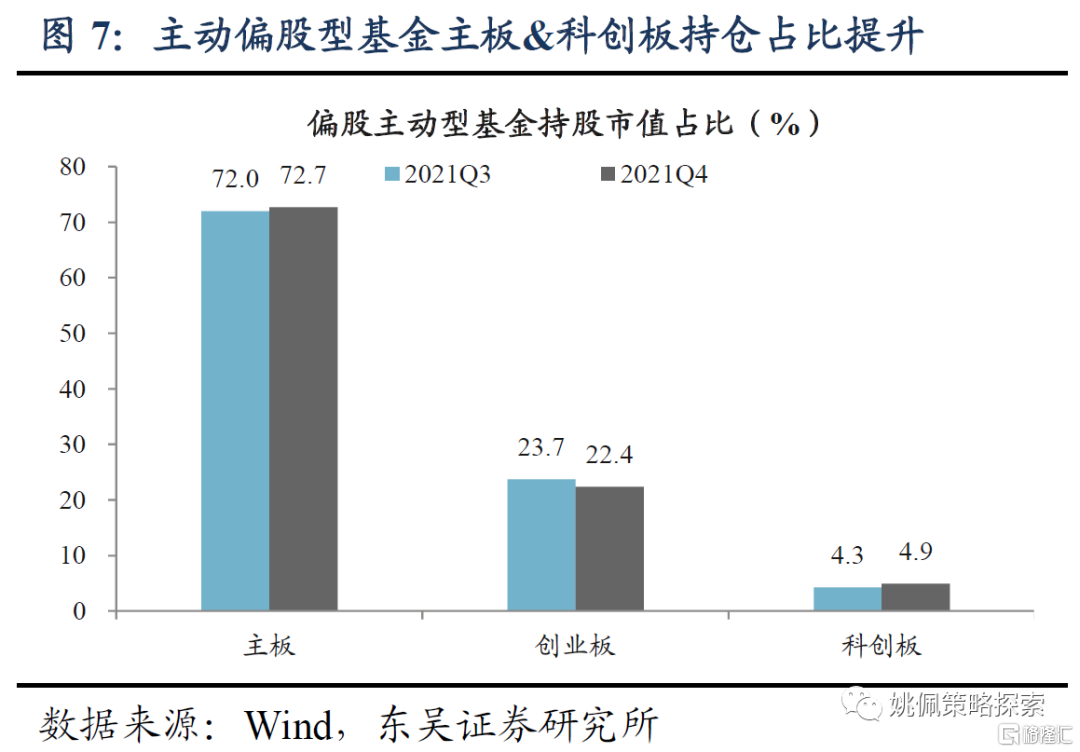

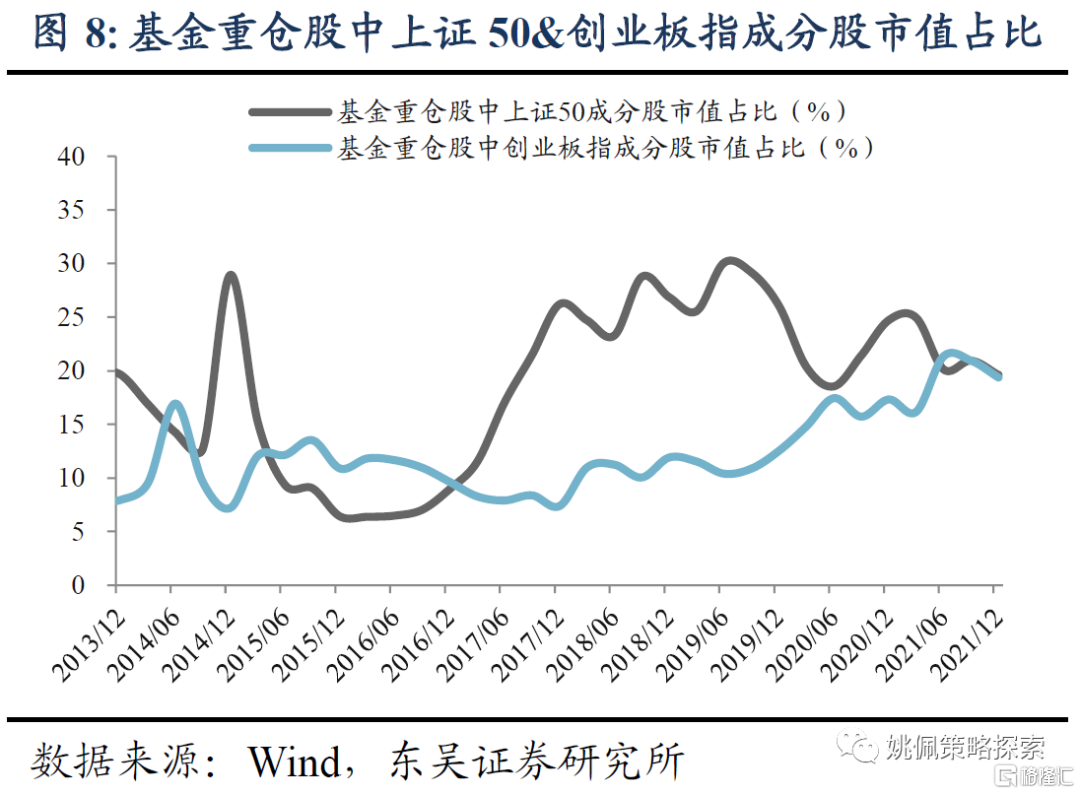

板塊看:創業板持倉下降,主板和科創板提升。以價值股為代表的主板持倉市值佔比從2021Q3的72.0%小幅上升至2021Q4的72.7%,以成長股為代表的創業板持股市值佔比從23.7%小幅降至22.4%,科創板佔比從4.3%升至4.9%。從指數成分股佔比來看,2021Q4基金重倉股中,代表價值風格的上證50成分股市值佔比19.6%,較2021Q3下降1.3pct;而代表成長風格的創業板指成分股市值佔比19.4%,較2021Q3下降了1.6pct。

大類行業看:加倉科技、金融地產,減倉消費、週期。2021Q4主動偏股型基金對TMT和金融地產板塊持股市值佔比提升,其中TMT板塊持股市值佔比從2021Q3的17.0%大幅提升至2021Q4的19.9%;金融地產板塊從6.9%提升至2021Q4的7.1%;對消費和週期板塊持股市值佔比減少,消費板塊從38.4%降至35.9%;週期板塊從37.8%下降至37.1%。

3. 行業:加電子、軍工,減醫藥、週期、新能源

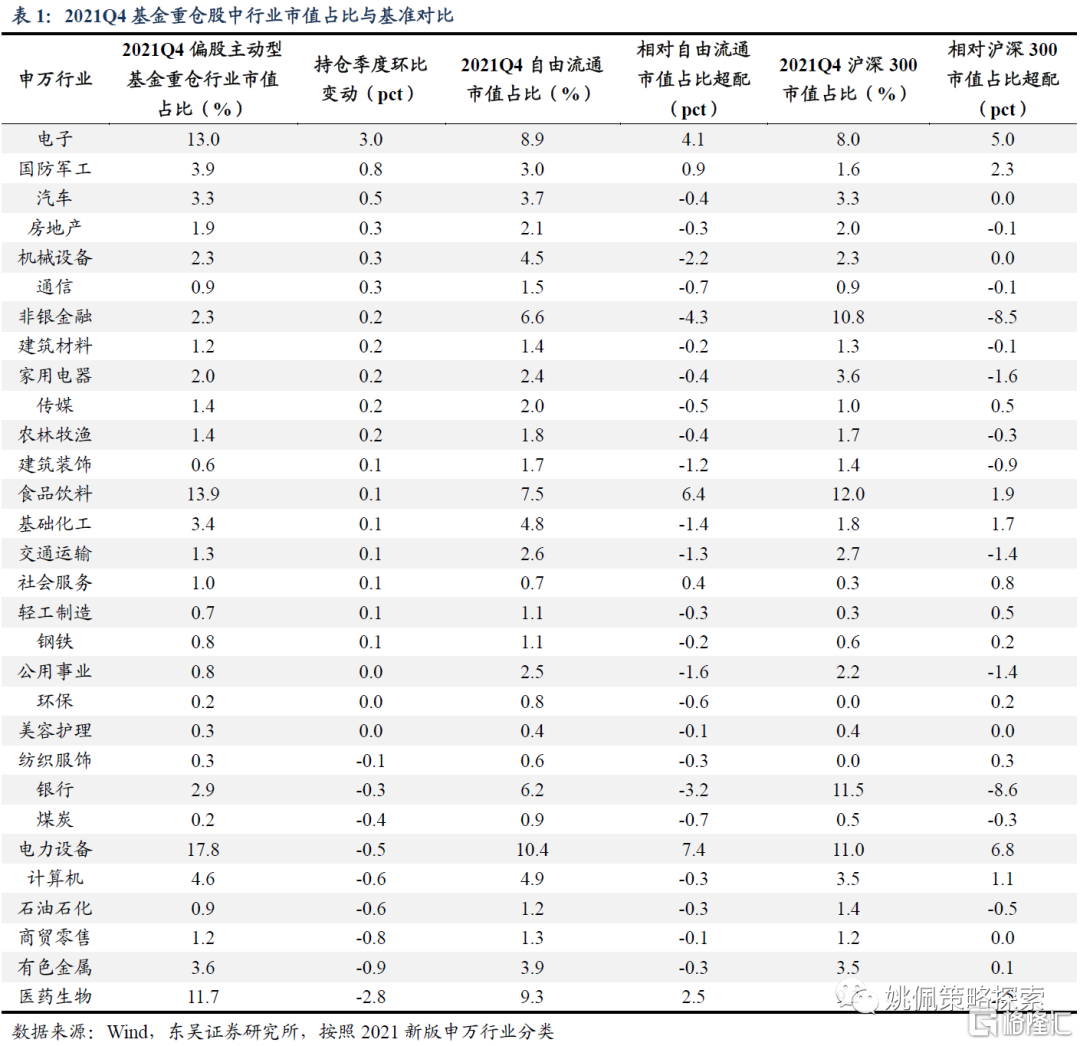

2021Q4公募基金大幅加倉電子板塊,減倉醫藥、週期。此外,新能源產業鏈也遭小幅減持。從持倉市值佔比的絕對值看,截至2021Q4,持倉市值前五行業:電力設備(17.8%)、食品飲料(13.9%)、電子(13.0%)、醫藥生物(11.7%)、計算機(4.6%)。而持倉市值後五行業:煤炭(0.2%)、環保(0.2%)、紡織服裝(0.3%)、美容護理(0.3%)和建築裝飾(0.6%)。從持倉市值佔比的環比變動看,2021Q4公募加倉前五行業:電子(持倉市值佔比提升3.0pct)、國防軍工(0.8pct)、汽車(0.5pct)、房地產(0.3pct)、機械設備(0.3pct)。減倉前五行業:醫藥生物(-2.8pct)、有色金屬(-0.9pct)、商貿零售(-0.8pct)、石油石化(-0.6pct)、計算機(-0.6pct),此外新能源產業鏈也遭小幅減持,電力設備行業持倉市值佔比下降0.5pct。

2021Q4超配電力設備、食品飲料、電子,低配非銀、銀行、機械設備。相較於自由流通市值佔比,公募基金2021Q4超配前五行業分別為:電力設備(相較自由流通市值佔比超配7.4pct)、食品飲料(6.4pct)、電子(4.1pct)、醫藥生物(2.5pct)和國防軍工(0.9pct),低配前五行業分別為非銀金融(-4.3pct)、銀行(-3.2pct)、機械設備(-2.2pct)、公用事業(-1.6pct)和基礎化工(-1.4pct)。相較於滬深300市值佔比,2021Q4偏股主動型基金超配前五行業分別為:電力設備(相較滬深300市值佔比超配6.8pct)、電子(5.0pct)、醫藥生物(2.5pct)、國防軍工(2.3pct)和食品飲料行業(1.9pct),低配前五行業分別為銀行(-8.6pct)、非銀金融(-8.5pct)、家用電器(-1.6pct)、公用事業(-1.4pct)和交通運輸(-1.4pct)。

4. 前二十大重倉股:新進電子龍頭,部分醫藥&鋰電個股退出

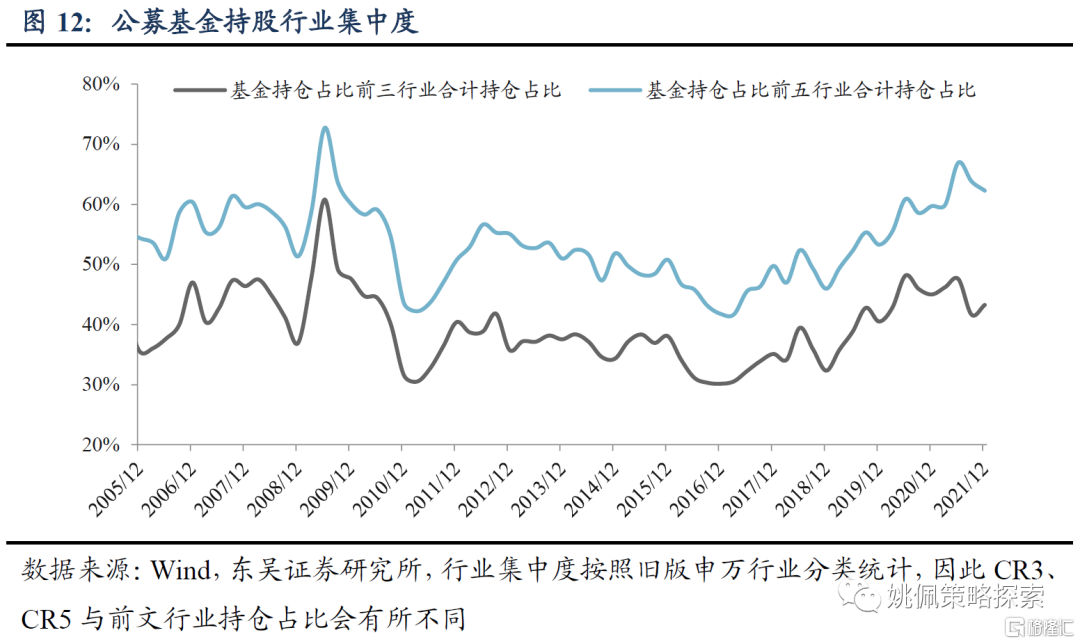

2021Q4基金持股行業集中度CR3提升,CR5降低。2021Q4持股規模前三行業整體市值佔比為43.3%,相較於2021Q3提升1.6個百分點;前五行業整體市值佔比為62.3%,相較於2021Q3下降1.5個百分點。

前二十大基金重倉股名單(不含港股)。主動偏股型公募基金2021Q4重倉股中,貴州茅台、寧德時代和五糧液市值佔比位列前三,持股比例分別為4.2%、4.2%、2.1%。2021Q4基金前20大重倉股對比2021Q3出現5只個股更替,新進入個股多為電子行業龍頭:立訊精密、紫光國微、比亞迪、伊利股份、韋爾股份;退出個股主要集中在醫藥和鋰電板塊:愛爾眼科、天賜材料、恩捷股份、泰格醫藥、贛鋒鋰業。

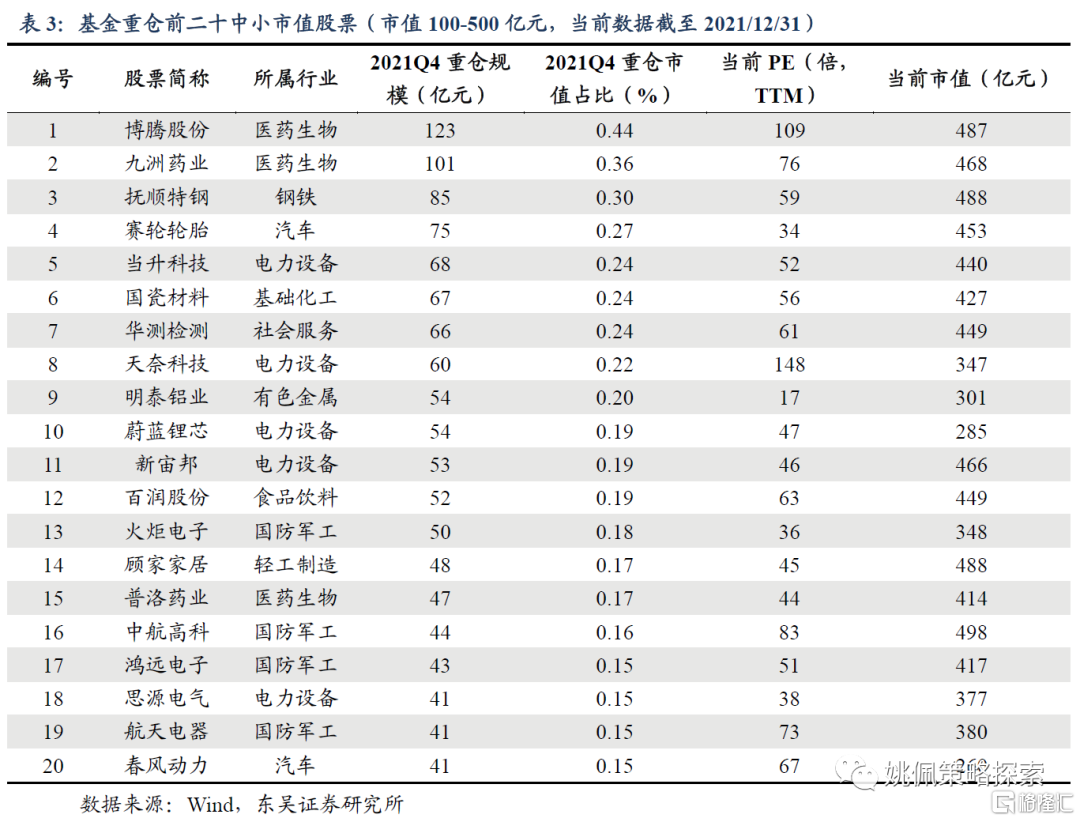

此外,近期市場對中小市值股票關注度提升,本文篩選了市值100-500億元之間的前二十大基金重倉中小市值股票名單。其中前五分別為:博騰股份(持股規模123億元、重倉佔比0.4%)、九洲藥業(101億元、0.4%)、撫順特鋼(85億元、0.3%)、賽輪輪胎(75億元、0.3%)、當升科技(68億元、0.2%)。

5. 風險提示

宏觀經濟不及預期,可能導致相機抉擇的貨幣政策與市場預期產生偏離;

歷史經驗不代表未來,目前市場參與者結構與過往發生變化,可能降低歷史經驗在當下市場環境的適用性;

本報吿僅對基金四季報客觀數據分析點評,所涉及的股票、行業不構成投資建議。