本文來自格隆匯專欄:君臨

過去的一週,市場行情割裂嚴重。

賽道股還沒有企穩,週五早上新能源車、光伏出現了反彈,但半導體、軍工、醫藥出現大幅回調,拖累了賽道的企穩時間。

其他細分板塊,市場也缺乏明顯向上的合力,數字經濟、電力、白酒都是衝高回落。

旅遊、機場航運因為《“十四五”旅遊業發展規劃》的刺激,表現強勢。

可以明顯感受到,現在市場上比較堅挺的要麼屬於絕對低位的板塊,比如金融、保險、地產這類,要麼就是有邊際改善的板塊,比如豬肉、酒店旅遊、機場航運。

儘管仍然反覆,但很多資金已經在期待疫情徹底消退後部分行業的完全反轉,近期酒店、機場航運的走勢就非常給力。

整體上,市場情緒依然很差,週四週五都是超過3000只個股下跌,很多ZC層面的利好完全沒有反應。

比如央媽最近的一系列託底動作,包括降準降息,都難以止住市場頹勢。

不過,咱們也大可不必悲觀,在“寬貨幣+寬信用”的雙重大背景下,市場不會出現系統性風險。

此外,一個不容忽視的積極信號是北向資金連續流入。

北向抄底

一般北向在短時間內大幅流入的時候,也預示着中期底部的到來,隨後往往會開啟一波上升行情。

1月20日,北向單日淨買入126億,今年以來累計淨買入超過400億。

統計歷史上北上資金出現單日淨買入百億以上的情況,除去陸股通開通當日以及2022年1月20日,共計31個時間點。

來源:德邦證券

在時點之後的60個交易日內,各大指數相比之前都會有漲幅。

中證1000、中證500、滬深300平均漲幅分別為4.78%、4.62%、4.00%,小盤風格更強。

另外,國證成長平均漲幅為7%,顯著強於國證價值的1.52%,顯示北上資金對於成長風格有促進作用。

來源:wind

從持股數量來看,今年銀行最受北上資金喜愛。

年內北上資金增持股份數量前十隻股票中,江蘇銀行、郵儲銀行、農業銀行、交通銀行、中國銀行、建設銀行共6只銀行股位列其中。

農業銀行被增持12910萬股,成為北上資金持股量最多的個股。

而銀行也迎來開門紅,成為年內目前漲幅排名第一的板塊。

其他板塊中,前期跌幅多的電力設備、有色、交通運輸流入較多,計算機、電子經過數字經濟一波熱點後,流出較多。

從北向資金釋放的信號來看,指數大概率也到了一個階段低點,小夥伴們可以對下週和年後的行情多一份樂觀。

保障房

1月20日,全國住房和城鄉建設工作會議在北京視頻召開,對保障房、裝配式建築、城市更新、鄉村建設等方面提出工作部署。

其中,對保障房、裝配式建築這兩項提出了定量指標。

22年,要求建設籌集保障性租賃住房240萬套,21年的實際保障房完成數是94.2萬套,也就是説今年的要求是去年的2.5倍。

另外,對裝配式建築的要求是,22年新建建築中裝配式建築面積佔比達到25%以上,這個數據目前大概是20%左右。

因此從目標上分析,今年的保障房建設會有一波小高潮。

另外從ZC的角度,保障房也會成為穩增長的重要方向。

對於房地產,總體思路是託底而不是刺激,保障房建設屬於民生工程,有共同富裕的正確的屬性。

當前地產的主要邏輯是保竣工,並不涉及地產新開工方向,只要三條紅線緊箍咒沒有消除,大部分房企就無力拍地動工。

所以,鋼材、水泥、工程機械這類地產前週期行業會有反彈,但很難有大行情,而後週期的消費建材、五金、家電、物業情況會好不少。

而在地產新開工疲軟的情況下,保障房建設預計會顯著加快,對沖民營地產企業投資收縮,避免地產投資快速下滑。

(1)十四五總規模超萬億

根據各省市發佈的保障房建設規劃不完全統計,“十四五”期間全國預計將籌集共739萬套保障房項目。

以按這個數據,22年的目標完成數要佔十四五總量的32%,考慮到21年已經完成了94萬套,今年要完成的數量大約佔剩餘的37%。

按3000元/平米的建安成本及70平米的單位面積測算,2022-2025年我國保障房累計投資規模可達1.4萬億元

由於房建項目建設週期在1-2年,保守估計2022年的建安投資會接近3000億元。

(2)完美搭配裝配式建造

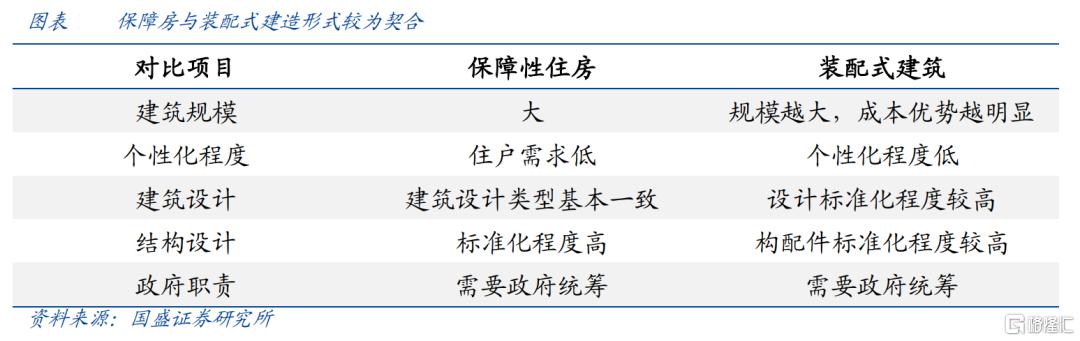

保障性租賃房一般為政府統籌建設,項目體量較大,以批量建造為主,對成本比較看重。

另外,保障房的目標是滿足基本住房需求,不需要太多的個性化和美觀性,房型設計、結構形式都較為標準化,與裝配式建造標準化的特點非常契合。

從各地政策看,我國已有多個省市將保障房作為裝配式工程的試點項目,從保障房為切入點全省市推廣裝配式建築。

比如北京、上海、深圳、天津、浙江等,強制要求保障房建設規劃的項目採用裝配式建築。

江蘇、河南會對裝配式保障房項目給予補貼,廣東、陝西等地也明確鼓勵保障房項目率先試點裝配式技術。

裝配式建築細分賽道

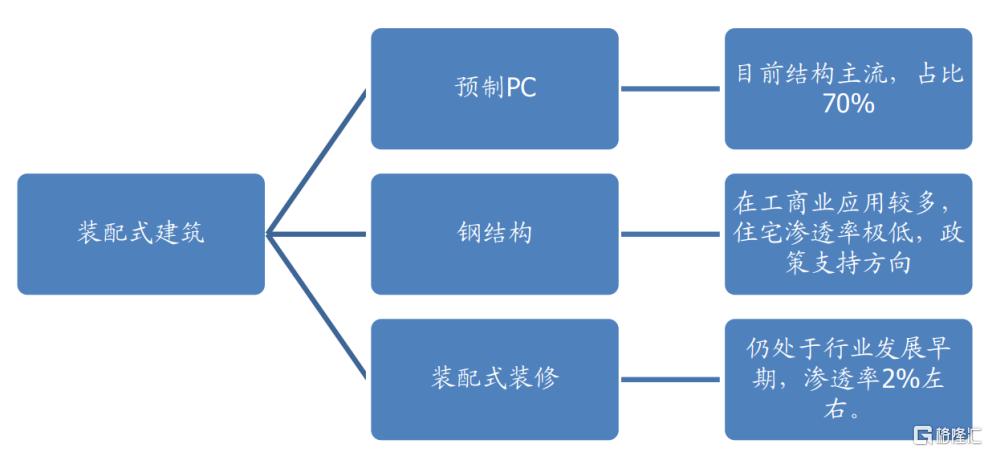

裝配式建築可以細分為三個賽道:預製PC、鋼結構、裝配式裝修。

根據住建部公佈數據,2020年預製PC與鋼結構在新開工裝配式建築中佔比分別為68%和30%,預製PC結構是目前主流。

鋼結構現在主要應用於工業、商業建築,在住宅中滲透率比較低,但屬於未來政策重點支持方向。

裝配式裝修仍處於行業發展初期,根據住建部數據,其在建築中滲透率大約為2%,未來成長潛力較大。

(3)相關公司

今年在政策支持下,保障房建設會有顯著加快,相關設計、投資建設訂單也有望快速增長。

受益方向主要集中在保障房設計、建設、鋼結構、裝配式裝修這幾個環節。

保障房產業相關公司

華陽國際:

保障房及裝配式設計龍頭,項目經驗豐富,2020年保障房相關設計收入約2-4億元,佔總營收的10%-20%。

公司營收中深圳市內佔比較高,參與制定深圳市住房保障政策,在裝配式建築和BIM技術領域形成了完整的技術體系。

上海建工:

保障房開發經驗豐富,開發的周康杭大型居住社區等保障性居住社區獲評“全國保障性住房工程質量示範項目”。

截至2020年末,保障房在建項目建築面積約89萬平米。

房地產業務已覆蓋區域涉足天津、南京、蘇州、南昌、徐州等地,未來有望受益保障房建設提速。

中國建築:

中建是房建地產綜合龍頭央企,在保障房建設與投資運營市場有很強的實力,2021年前三季度新籤保障房訂單828億元。

訂單上,公司12月新籤合同明顯加速,同比增長42.7%,且主要由房建業務拉動。

房地產行業現在處於供給側改革,行業整合背景下,大型央企的份額會變高。

鴻路鋼構、精工鋼構:

兩家分別是全國鋼結構製造、工程兩大子賽道龍頭。

“雙碳1+N”政策體系下,裝配式鋼結構憑藉更低碳排放強度,發展格局佔優。

22年基建、公建等政府投資佔主導領域預期發力,預計鋼結構會有不錯表現。

亞夏股份:

國內較早開拓裝配式裝修企業之一,已提供超500萬平米工業化內裝產品,運營模式已逐步成型,前三季度公司已籤及中標工業化內裝訂單達17-18 億元。

此外,公司在推第四期員工持股,劃定三年扣非業績62%複合增長目標,説明公司對未來的業績釋放很有信心,成長性可以期待。