本文來自格隆匯專欄:半導體行業觀察

WSTS(世界半導體市場統計)於2021年11月30日公佈了2021年秋季半導體市場預測。報告顯示,2021年全球半導體市場規模預計同比增長25.6%,2022年預計將繼續保持同比正增長8.8%。截至2021年6月,WSTS預測2021年將增長19.7%,2022年將增長8.8%,因此2022年的增長率將保持不變。

應該如何評估這個預測?尤其是近期的半導體短缺會持續多久,這方面的思維方式將大大改變對2022年的預測。由於2021年的預測已公佈至10月,預計將在預測值附近降落。

在這裏,我想針對2022年的市場趨勢做一個預測。

按產品劃分的市場前景

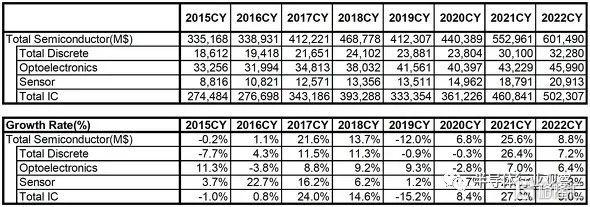

據預測,離散元件在2021年將同比增長 26.4%。從2021年1月至2021年10月的業績來看,同比增長27.7%,並且幾乎每個月都在持續增長20%以上。特別是由於汽車的電氣化和工業設備的自動化,對電源產品的需求持續增長,如果每家公司都不能迅速開始大規模生產 300 毫米(12 英寸)晶圓生產線,則有可能會出現長期短缺。預計2022年同比增長8.8%,但筆者預測這個領域可能會有20%左右的增長。

在光半導體方面,我們預計將同比增長7.0%。截至2021年10月的業績同比增長8.1%。這個市場的一半左右被圖像傳感器佔據,下半年繼續負增長。根據每部智能手機安裝的圖像傳感器數量的變化,前景將發生顯著變化,但考慮到目前的趨勢,2022 年的前景可能會略顯負面。這可能低於 WSTS 預測的同比增長 6.4%。

傳感器預計同比增長25.6%。截至2021年10月的實際增速爲同比28.6%的高增速,但從上半年到下半年增速趨於減弱。對 2022 年的預測比上一年高出 11.3%,但這似乎是一個安全的預測。

不短缺的記憶體

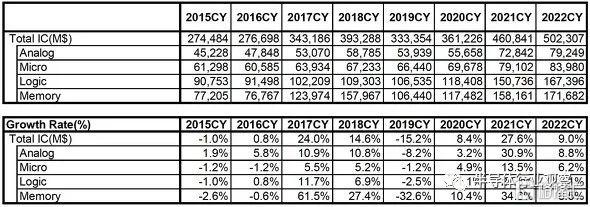

IC分爲模擬、微處理器、邏輯和存儲器。

預計模擬市場將同比增長 30.9%。到2021年10月,同比增長34.3%,這個數字令人吃驚。但從上半年到下半年增速略有放緩,2022年似乎有可能跌破20%的增幅。WSTS 預測爲 8.8%,但增長率不太可能如此之低。

微型處理器市場預計同比增長13.5%。到2021年10月,同比增長14.1%,並繼續保持相對持續增長。2022年MPU和MCU都有望實現兩位數的增長,所以筆者預測整體增長有望超過10%。WSTS 6.2% 的增長預測可能過於保守。

邏輯市場則預計同比增長27.3%。到2021年10月,同比增長30.3%。該市場下半年增速略低於上半年,但仍保持相當穩定的增長態勢,如果繼續保持這一趨勢,2022年有望實現近20%的增長. WSTS 預測僅這個市場就有兩位數的增長,同比增長 11.1%,但看起來有些保守。

還有內存市場。預計 2021 年的增長率將同比增長 34.6%,但截至 2021 年 10 月的實際結果同比增長 25.9%。此外,鑑於 9 月以來的緩慢增長,WSTS 的預測似乎太高了。再細看一點,DRAM截至2021年10月的表現同比增長40.2%,呈現相對穩定的增長,但NAND閃存的表現同比增長7.4%,並沒有表現出太大的興奮,由此可以斷定,這個市場即將見頂。從平均單價的走勢來看,DRAM從下半年開始一直在下降,而NAND閃存則趨於平穩,因此並沒有特別短缺。在這種狀態下考慮到 2022 年的趨勢,無論是 DRAM 還是 NAND 閃存都沒有非常看好的前景。WSTS 預測整體內存將同比增長 8.5%,但我也認爲同比增長 10% 左右是最好的。

預計增長 15-20%,但短缺會持續多久?

總體結論是,預計2022年全球半導體市場將同比增長15%~20%左右,但目前半導體短缺的持續時間尚不確定。我想從我的角度分析一下,這裏是否有可能改變。

上圖爲全球半導體前端製造設備按領域出貨趨勢圖。看這個,雖然市場在2020年和2021年有了明顯的增長,但大部分都被找到了。

可以看到它集中用於Foundry / logic和DRAM / NAND flash。

在DRAM / NAND閃存的內存領域,供應端正在成爲寡頭壟斷。此外,需求方正成爲智能手機、個人電腦和服務器/數據中心等大公司的寡頭壟斷。供需雙方的面貌一目瞭然,市場結構簡單。供需平衡是波動的,但過剩和缺乏的循環相對容易閱讀,並且如前所述,此時並沒有極端的過剩或不足。內存市場近期並未出現半導體短缺。

Foundry生產的產品出現短缺

這種短缺被視爲離散元件、模擬、微型處理器和邏輯等領域的一個問題。其中,IDM(垂直集成半導體製造商)在分立、模擬和微型計算機的各個領域都佔據着領先地位。不過從上圖可以看出,IDM並沒有積極投資設備。一些 IDM,如英特爾、德州儀器和英飛凌科技,正在擴大自己的工廠,但許多人並沒有這樣做,而是增加了對代工廠的生產外包。而在邏輯市場,fabless的份額比IDM更高,資金投入不可避免地集中在代工上。換句話說,最近的半導體短缺發生在生產外包給代工廠的領域。

與內存不同,這些區域在應用中是多種多樣的。換句話說,全球不同的設備製造商需要不同的半導體,因此可以說需求基礎分散在全球各地。然而,製造往往集中在代工廠,而供應基地則集中在臺灣和其他地方。可以說,2020年,新冠疫情在全球範圍內引發了混亂,很難判斷哪些需要哪些不需要,尤其是上半年。說到汽車行業,上半年需求大幅下滑,但被迫做出重大改變,比如下半年大幅回升。從2021年開始,“車載半導體不足”的大合唱,但實際上,不僅車載,各個領域都出現了短缺。

就WSTS數據而言,所有被認爲不足或不足的半導體產品的出貨量和價值都在穩步上升。然而,短缺問題無法解決。我想知道爲什麼。

“臨時需求”的實際情況將在2022年年中揭曉

接下來是我的猜測。

雖然產品肯定是從半導體製造商那裏發貨的,但進出口的清關操作卻有所延遲,許多集裝箱陷入了交通堵塞。或者,即使將半導體運送到需求基地,由於電子設備工廠及其區域被封鎖,生產活動也無法進行。此外,世界各地的媒體多次報道半導體短缺,即使由於其他因素導致生產延遲,半導體短缺也會成爲原因。可能有必要檢查除此之外的各種因素。鑑於在新冠疫情的情況下難以及時向分散在世界各地的半導體需求基地交付半導體,看來要解決短缺問題還需要很長時間。

我還沒有聽說智能手機和個人電腦賣得那麼火,每家公司在汽車方面都被迫減產。我不是唯一一個想知道大規模出貨的車載半導體去了哪裏的人。

代工企業表示,雖然訂單高峯已經過去,但最大的訂單積壓已經積累,預計到2022年底佔用率將繼續超過100%。但是,對於客戶來說,即使訂購了100件,也只能送達80件,那麼他們應該已經下了訂單,包括臨時要求訂購120件。與其提前三個月訂購需求,我們應該能夠通過提前六個月和十二個月的預訂來確保貨物安全。由於優先考慮下訂單的客戶和接受非取消條件的客戶,代工方應被視爲有史以來最大的訂單積壓。

代工廠及其客戶都無法確定他們未來會有多少實際需求。假設作者的理論是正確的,如果半導體分銷的問題逐漸解決,“臨時需求”的實際情況應該會逐漸明朗。至少在 2022 年年中,市場行情可能會發生變化。

如前所述,雖然預計 2022 年同比增長約 15% 至 20%,但筆者預測 2022 年上半年和 2022 年下半年情況將有所不同。

現在,鑑於新冠病毒再次蔓延,預計全球工業和經濟活動的動盪將暫時持續。在這種情況下談論未來的半導體市場可能是魯莽的,但梳理一下需要注意的點和注意點將是有意義的。

與“不足”無關的存儲

最近,中國西安市受到 COVID-19 感染蔓延的影響,於 2021 年 12 月 23 日啓動了封鎖(城市封鎖),這導致三星電子(以下簡稱三星)的 NAND 閃存工廠據說,美光科技(以下簡稱美光)的DRAM廠(後製程)被迫減產。

西安是三星NAND閃存的主要工廠之一,因此擁有最大份額的公司的供應出現任何波動都可能影響供需平衡。不過,該公司目前沒有具體的評論,對市場行情的影響仍然未知。

美光的西安工廠負責封裝的後處理,但這裏製造商也沒有具體評論。不過,由於封裝相對容易外包給OSAT(半導體後端工藝合同製造)公司,因此筆者認爲對市場狀況的影響可能有限。

再看內存市場走勢,截至2021年11月,DRAM市場規模按業績計算同比增長41.4%,一年內產品單價增長26%。但單價走勢在2021年7-8月見頂後進入下行階段,市場行情似乎已經進入下行週期。

另一方面,NAND閃存市場規模同比增長11.0%,產品單價一年僅增長2%,比DRAM略遜一籌。不僅單價趨勢在過去一年中幾乎保持不變,而且自 2019 年 4 月以來的 30 多個月中基本持平(所有數據均來自世界半導體統計 [WSTS])。

前文提到,2021年半導體缺貨問題已經持續了一年,但主要出現在內存以外的市場,DRAM市場或者NAND閃存市場都沒有缺貨問題。作爲證據,兩款產品的單價走勢都極爲穩定,單價並沒有出現不自然的波動,尤其是在NAND閃存市場。這裏有趣的是美光在 2021 年 12 月 20 日公佈的財務業績。公司銷售額和利潤的增長備受關注,但在計算期末庫存天數時,可以看到3個月從30天增加到35天。考慮到季節性因素,11 月底的庫存水平應該低於 8 月底,但事實並非如此。我不是唯一一個這樣想的人,

“我想知道我是否正在調整以防止供應過剩。” 似乎進入了下行週期的DRAM市場,以及單價沒有異常波動的NAND閃存市場。

你可能會指出,你想太多了,但是內存市場對廠商和用戶來說都是寡頭壟斷,尤其是廠商端的供應信息有一定的分量,所以需要仔細分析。至於內存市場,除非預計需求快速增長,否則預計暫時將繼續低迷。

半導體出貨量穩步增長但“不足”

另一個擔憂是有關實際受半導體短缺影響的領域的信息。比如汽車領域。根據研究公司 IHS Markit 的數據,截至 2021 年 8 月,2021 年 7 月至 12 月期間的全球產量預計爲 3930 萬輛。然而,在 2021 年 10 月,它被下調至 3450 萬臺。該研究公司認爲,“主要因素是半導體短缺的影響大於預期。”

就WSTS數據而言,所有被認爲不足的半導體產品的出貨量和出貨量都在無一例外地增加。在 2021 年秋季公佈中期財務業績時,許多半導體製造商已上調年度計劃。換言之,儘管半導體出貨量穩步增長,但尚未到達用戶手中,電子設備生產未按計劃完成的事實凸顯。

關於這一點,我在上一篇文章中提出了一個觀點,所以我將省略細節,但“半導體已經出貨,但電子設備無法生產”的不自然狀態是在 2022 年的某個地方。你應該認爲它應該結束。很明顯,新冠後遺症造成了供應鏈問題,但出貨的半導體在哪裏停滯不前?生產(和運輸)電子設備需要哪些許可?那些希望經濟活動正常化的人應該考慮解決問題的措施。

“不夠”但“未送達”

如果我們在半導體不是“不足”而是“不在用戶手中”的前提下看待未來的市場行情,我們就不能指望當前的繁榮會持續很長時間。需求並沒有快速增長,因此如果知道某處停滯的半導體的位置,出貨量將不可避免地調整。正如我前文所說的,“2022年中期市場行情可能會發生變化”,這種變化很難避免。筆者認爲,即使新冠疫情延長,半導體市場的增速也會逐漸放緩,因爲有關各方通過努力使經濟活動正常化來解決供應鏈問題,我預計會如此。

老實說,我希望你在沒有硬着陸的情況下進行過渡。至少,我們不希望主要內存製造商和代工廠的資本投資過於樂觀。