本文來自格隆匯專欄:錦緞,作者:侯兵

元旦一過,寒風稟冽,呼嘯而過。市場多數主流板塊大幅下跌,令我們信心受挫,難以平復……

在這樣的節骨眼,我想寫些什麼,梳理一下被市場打得七零八落的思緒……

01

思考一:如何看待現在的行情?A股怎麼了?

我們發現自2020年7月以後市場投資風格變得非常極致,雖然指數沒有出現大漲大跌的情況,並且控制在非常合適的尺度,但板塊之間我行我素,超漲超跌的情況屢屢發生,忽上忽下之風盛行,稱謂“極致博弈下的極致行情”。

本質上來説,有這些原因助漲了這一情況:

1、政策變化,間接驅動了投資市場的風格極致。

2、A股機構投資者隊伍壯大,部分機構掌握較大話語權,催化了一種風格甚至板塊的極致。

3、疫情擾動、複雜的政策與經濟情勢,投資者對不確定基本面預期的厭惡達到了極致,對邊際變化的預期判斷也達到了極致。

我們能説這種極致和博弈色彩濃厚的市場風格是錯誤的嗎?我們希望其有所改變,但似乎上述邏輯並沒有趨於緩和的跡象,所以我們只能淡定從容的接受這一極致的表現。

2021年走過了電力新能源、週期股的極致表現,以及軍工股高貝塔的波動,經歷了家電、金融、房地產後週期的持續下跌跌出價值底部……這些印象深刻的極致表現將在2022年繼續演繹?毫無疑問,確實如此。

我們只能淡定從容的瞄準方向,並且如果錯誤,就得調整自己的思路,否則很容易被極致的風格表現所吞沒。

02

思考二:現在的行情如何類比,處於什麼階段?

如果非要問我目前的行情和歷史上什麼階段可以類比,那麼我覺得可以牽強的與14年相類比。

當下,創業板指數與當年14年差不多剛剛走完大牛市第一波,經濟面臨下行壓力,穩增長政策前置,房地產政策鬆動,基建加碼,與14年如出一轍。

當年14年一帶一路、金融、週期領漲,以此類推今年大概率是穩增長相關板塊領漲市場反覆活躍。

為什麼當下對穩增長板塊市場有所遲疑而走勢比較拖沓呢?

首先,大多數人還沉浸在“賽道股狂歡”中無法自拔,這種思路轉變是比較難的,大多數對幾大的變化無從感知,面對不利於自己的方向天然的保護。

二來,經濟下行加大,多年壓制房地產及基建投資來看,政策的調整力度如何還有很大的分歧,多數人認為只是一個季度的微調而已,所以難以在投資上痛下決定。就和16年供給側改革一樣,當年又有多少人相信供給側改革的決心呢?是一樣的。大部分投資者只能沉浸在過往的思維定式之中。

三來,機構投資者去年重倉押注新能源賽道,面對政策突然轉向,他們無所適從,還在“碳中和”政策的框架下思考。所以機構投資者尚未完成建倉和思路轉變,行情拖沓不是對政策的否定而是由市場資金執掌者思路決定的。

最後,從更大的方向來看,電力新能源為代表的成長風格依然是本輪牛市的主角,部分資金不願意改變其成長風格的投資,而去“穩增長”,他們也許願意承受類似14年風格變化的壓力。

從市場極致表現和政策轉向來看,賽道股的波動震盪可能長達半年以上,進而等待創業板大牛市第二波。

03

思考三:為何去年10月精準預測房地產及後周期表現,對未來怎麼看?

去年10月,筆者領先於市場公開發布了對房地產及後周期樂觀看法及投資機會的策略建議。這個認知主要是對當時房地產業和政策博弈的考量的深刻把握:政府不會壓垮一個行業,更不會持續打擊剛需和改善的基本需求,這一剛性政策自然是不可持續的。這是宏觀政策分析的基本原則,但是大部分人只能是在感受中忘卻這一點基本原則。

我認為目前大部分投資者依然對穩增長或者説房地產及後周期未能充分理解。

首先,我認為穩增長政策前置,抑制海內外多重因素可能引發的房地產市場非理性大漲的預期轉變,是主要原因。同時,不良房地產紛紛退出歷史舞台,已達到初步應有效果。所以,未來房地產政策在長效機制基礎之上,不會再有過度加碼的現象,房地產市場穩定發展的時代業已到來。

二者,更為重要的是,穩定政策下的房地產龍頭企業估值提升成為最重要的邏輯。(具體內容可參考去年10月發佈的錦緞文章《房地產新常態下的機遇和風險》,這裏就不贅述了)。

最後,許多投資者認為房地產及後周期在房地產冰凍期後沒有成長性了,所以無法給較高估值提升的空間。實際上,我們看到龍頭企業市佔率提高及非理性競爭減少下單位盈利能力提高使得未來央企地產仍具備良好的盈利彈性。其次,主要是定製家居為主的房地產後週期將充分享受:品類擴張、市佔率提升及消費升級多重利好因素堆積的穿越行業週期的因素,其次其本身因為政策趨穩而帶來的估值回升市場也缺乏關注。

所以,我認為穩增長板塊重要的兩個環節房地產及後周期存在市場預期差下的超額收益空間,是我今年最看好的板塊之一,成為對沖賽道股估值回落的有利武器,以防止投資業績過於回撤。

04

思考四:當下哪個領域值得看一看

2022年哪個領域值得高看一眼,從我的理解來説,無疑是房地產後週期的定製家居龍頭企業,目前,我們也已在這方面進行了重要的配置。我們的邏輯僅供參考,不構成投資決策建議,只是提供一個邏輯思考。

因為,我們不可能一直沉浸在高估的賽道股上繼續滿倉,也要尋找低估值和穿越週期的品種來對沖。

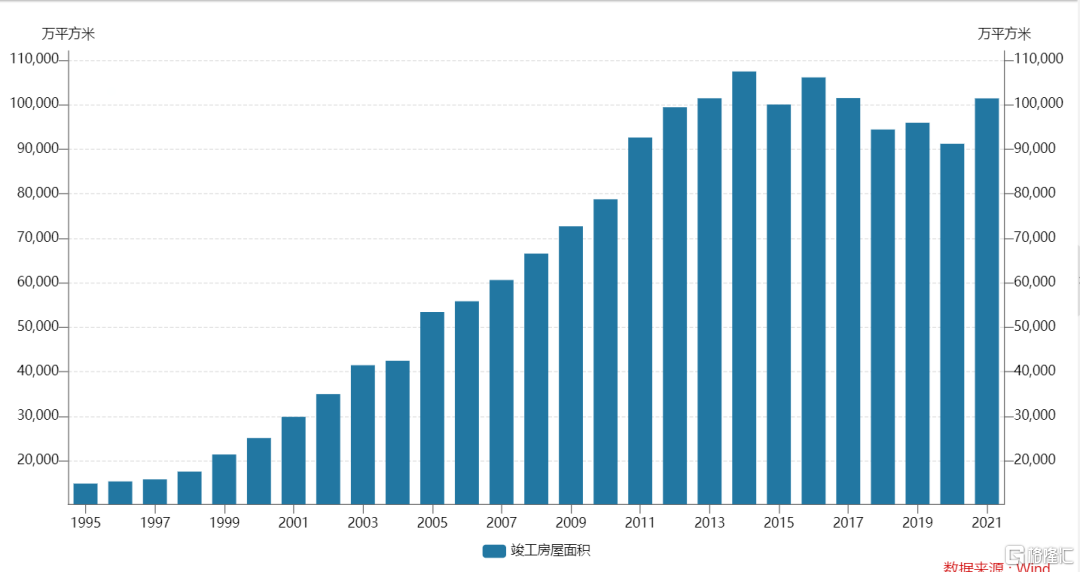

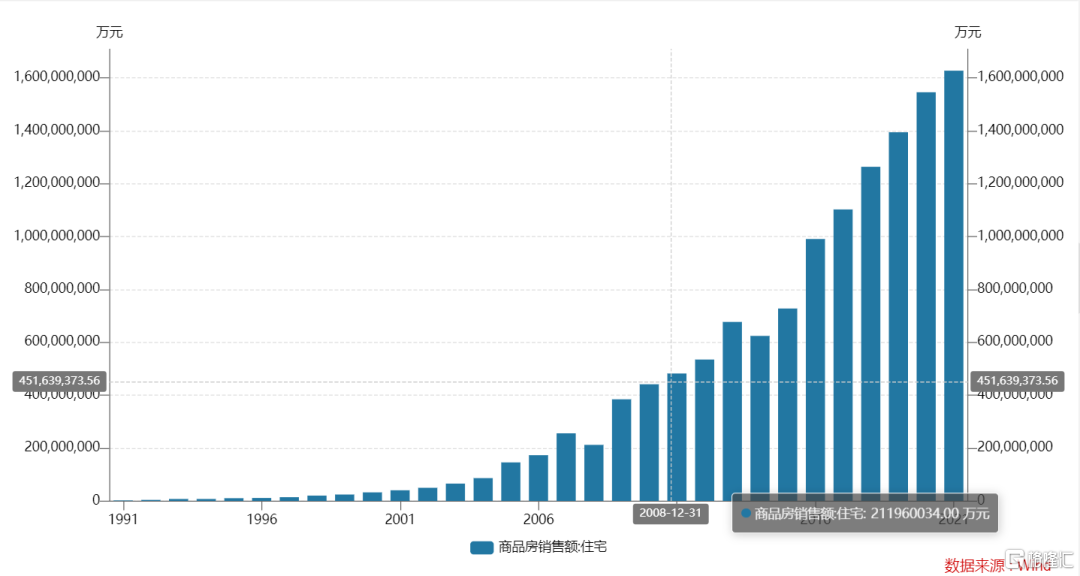

邏輯1:竣工面積將在未來提振後周期業績

因2017年以後房地產市場融資政策轉變及精裝修房政策推進,在17年以後竣工面積見頂回落,而銷售額卻在後幾年累創新高,2021年竣工面積明顯加快,以此類推,巨大的竣工缺口將在2022-2023年持續釋放,帶來地產後週期特別是家居企業需求放量。

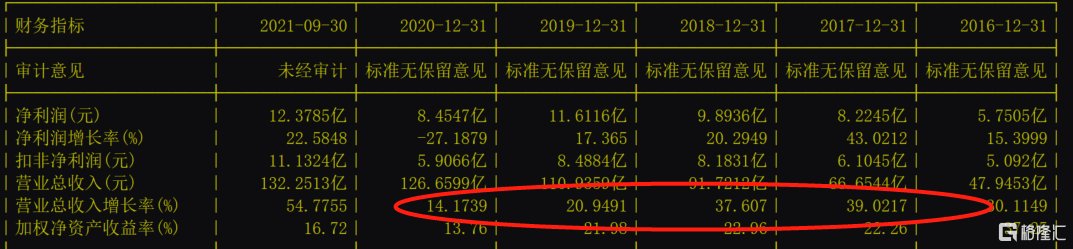

即便從17年竣工面積見頂回落這一現象來看,我們看看定製家居龍頭企業營收情況:

索菲亞

顧家家居

志邦家居

從定製家居龍頭企業營收增速來看,他們基本在17年竣工見頂回落之後業績仍然保持增長勢頭,充分體現了行業龍頭市佔率提高、品類擴張及精裝修房利好提振的情況,或將在未來竣工面積加速推進下業績保持更快增長。

邏輯2:消費升級、品類擴張及估值回升

受益於精裝修房改革,定製家居企業儼然成為裝修業的流量入口,並且在精裝修房和存量房改善下,人們越來越關注環保,業越來越願意用定製家居提高自己的房屋使用效率和美觀程度,越來越意花錢了。

其次,坐擁流量入口的定製家居企業開啟了全屋定製、衞浴、背景牆、軟裝、智能化在內的一系列品類擴張,成長性突出。

和房地產龍頭企業一樣,在房地產政策穩定下,龍頭企業估值得以回升的邏輯無法證偽,目前大多數定製家居企業只有十幾倍的估值仍然較為便宜。

05

結語

和大部分機構投資者一樣,我們之前在賽道股上過於重倉,我們在元旦之後及時調整思路,採取均衡投資策略,加大對穩增長的投資力度。相信只有這樣才能扛過風格跌宕。在博弈極致的A股市場,面對政策、風格變化,才能多一分從容。