本文來自格隆匯專欄:業談債市,作者:楊業偉 李帆順

2020年後在股票牛市環境和可轉債監管政策變化的雙重驅動下越來越多的發行人開始選擇不贖回,這讓原本是風險代名詞的贖回條款孕育出了投資機會,即市場預期會強贖的品種如果最終選擇不強贖,溢價率的擡升和正股短期壓制因素的解除將催化轉債短期內有較好表現。

準確判斷發行人是否行使贖回權是在贖回博弈中規避風險、獲取收益的核心。投資者可以利用自身信息優勢博取收益,但轉債發行人數量衆多,行業極爲分散,全方位的跟蹤幾乎無法實現,同時市場上的信息紛繁複雜,充滿噪音。因此,除了緊密跟蹤發行人外,利用公開信息判斷發行人行使贖回權的意願也是十分重要的,一方面,我們可以通過公開數據分析做前期篩選;另一方面,公開數據分析結論也可以與各方信息形成交叉驗證,提升投資決策的置信度。

贖回權是發行人的權利,是否行權由發行人決定,因此判斷發行人是否行使贖回權一定要從發行人的角度考慮,即不贖回可轉債有哪些好處和弊端,若利大於弊則發行人大概率選擇不贖回,反之發行人大概率選擇贖回。接下來我們從不贖回的利與弊兩個維度分析發行人不贖回的動機並總結判斷發行人贖回與否的關鍵因素。那麼發行人有哪些原因會導致其選擇不贖回呢?

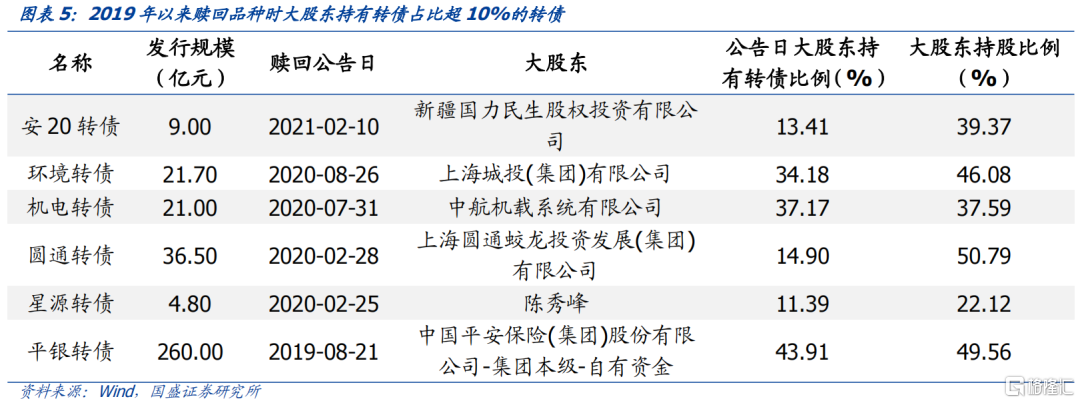

原因一:發行人避免股權高質押和其對可轉債持倉較高。發行人有穩定股價和轉債價格的訴求,避免質押風險和可轉債持倉較高是不贖回的主要動因。2019年以來觸發贖回條款的163只轉債中僅有6只觸發贖回條款時大股東持有比例超過10%,因此大股東持有轉債佔比超10%的品種不贖回概率較高。僅有4只觸發贖回條款時大股東股權質押比例超過80%,因此大股東股權質押比例超80%的品種不贖回概率較高。

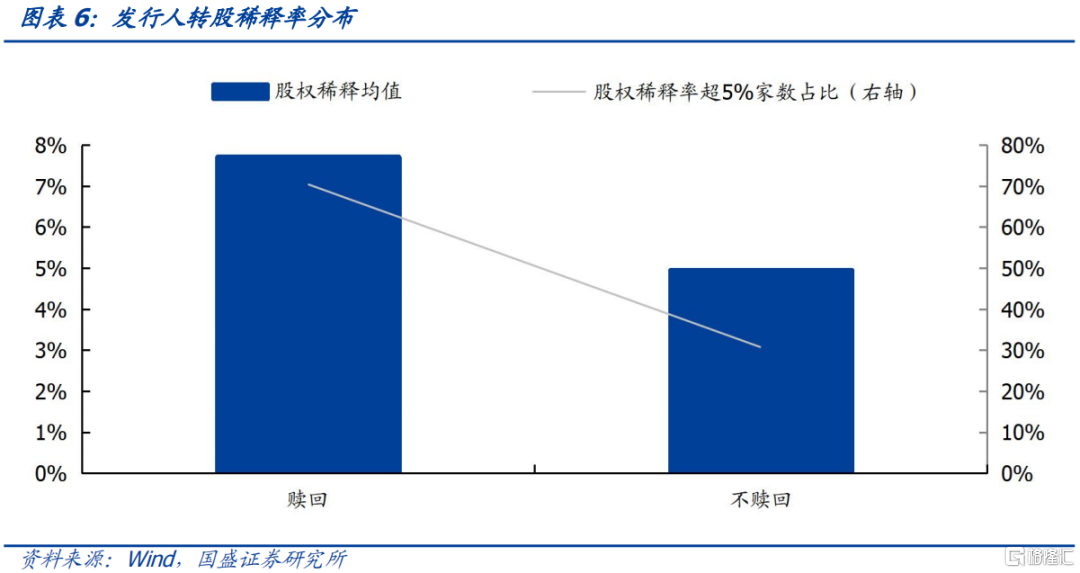

原因二:延緩股權稀釋。股權稀釋延後是可轉債較定增的優勢之一,對於原股東而言,股權稀釋越晚越有利。2019年以來,共有125家發行人選擇不贖回可轉債,轉股稀釋率均值爲7.7%,其中轉股稀釋率超5%的有88家發行人,佔比70.4%;而19年以來選擇贖回可轉債的共有165家發行人,轉股稀釋率均值爲4.9%,其中轉股稀釋率超5%的爲50家,佔比30.7%。從絕對數值上看, 19年以來選擇贖回的可轉債中轉股稀釋率在15%以上的可轉債僅司爾轉債一家,而選擇不贖回的可轉債中轉股稀釋率超過15%的有8家,經驗上看轉股稀釋率超過15%的品種不贖回概率較高。

原因三:到期還本付息壓力,離還本付息期越近贖回概率越高。對發行人而言,到期還本付息無疑是最壞的情況,發行人沒有實現股權融資的目標,到期還需要拿出一大筆錢還本付息,極易對公司經營造成負面影響。從經驗上看,2019年以來首次觸發贖回條款後選擇不贖回的可轉債剩餘期限均在兩年以上,因此首次觸發贖回條款的品種若剩餘期限不足兩年則大概率選擇贖回。從規模上看規模2億以下、三千萬以上的品種選擇不贖回的概率也比較高,此類品種往往已經實現大量轉股,發行人股權融資目的已經達到,對發行人而言贖回與否已經不再重要。

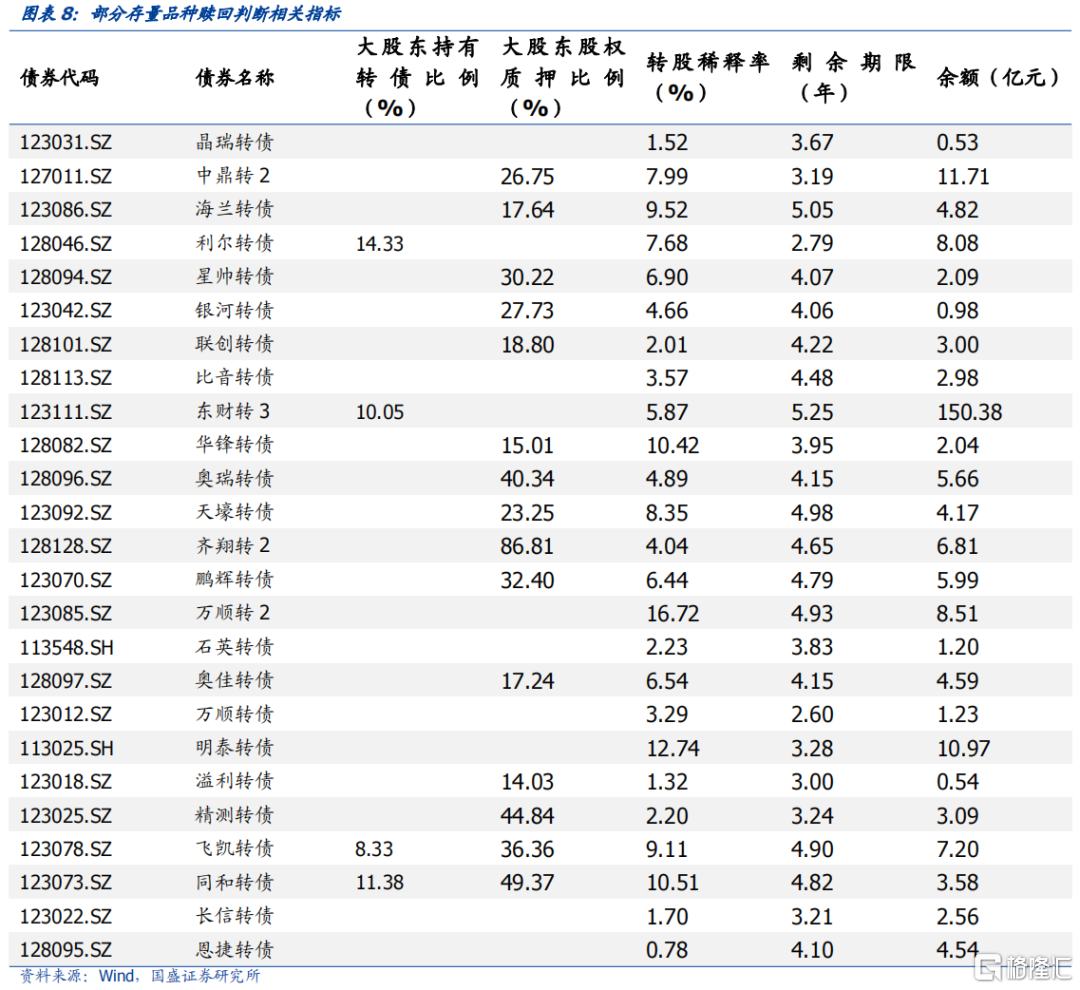

最後我們整理了已經觸發贖回條款但尚未明確公告是否贖回或不贖回承諾即將到期品種的基本情況供投資者參考。對於定性判斷贖回概率較高且轉股溢價率較高的品種建議規避,對於定性判斷贖回概率較低且轉股溢價率較低的品種可以參與博弈不贖回。

風險提示:歷史數據與實際情況存在差異,政策變化超預期。

1.不贖回孕育出投資機會

贖回條款可分爲到期贖回條款和條件贖回條款。到期贖回條款指的是在可轉債到期後數個交易日內,發行可轉債的主體將按照約定的價格向投資者贖回全部未轉股的可轉債,類似於債券的還本付息。條件贖回條款是指在轉股期內,若轉債滿足某些特定條件,則發行主體有權按照債券面值加上應計利息贖回未轉股的可轉債。股價持續高於轉股價達一定幅度或可轉債票面總金額低於臨界值均會觸發條件贖回條款,發行主體可選擇是否行使贖回權。目前條件贖回條款已經形成了較爲標準的模式,可寫成“15/30,130”,含義爲股票收盤價在連續的30個交易日中至少有15個交易日不低於當期轉股價的130%。可轉債票面總額低於臨界值也可觸發贖回條款,該臨界值一般爲3000萬元。

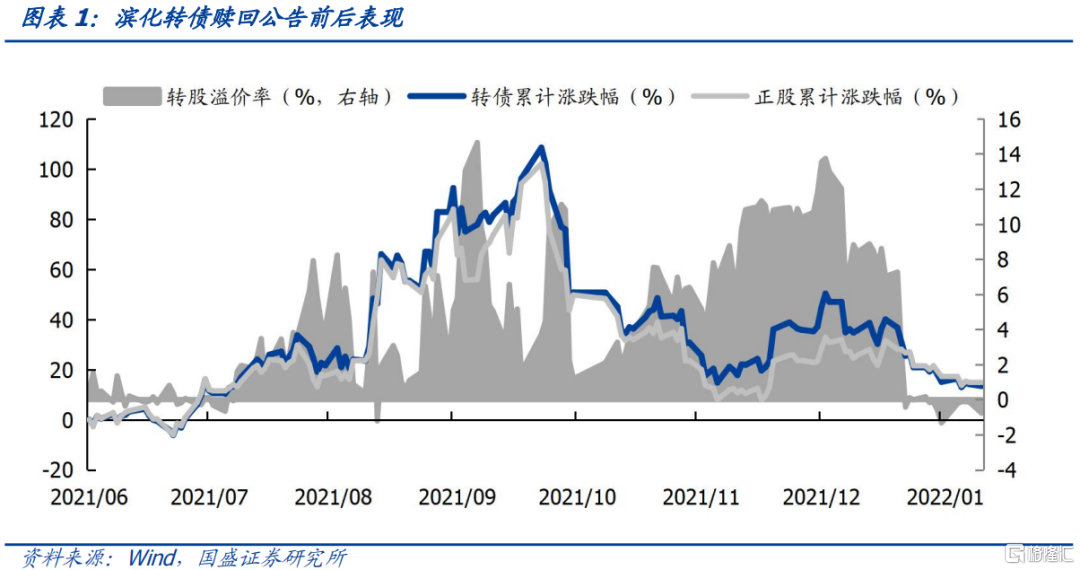

觸發強制贖回條款會從正股和轉股溢價率兩個維度壓低轉債價格,使得投資者面臨損失。一方面,強贖觸發後大量可轉債持有人會在短期內轉股,而債券基金持有股票受限,需在10個交易日內賣出,因此觸發強贖會對正股價格形成壓力,從而壓低可轉債價格;另一方面,觸發強贖後轉債一般會在1個月的時間內退市,隨着最後交易日的臨近,可轉債的期權價值越來越小,轉股溢價率會逐漸趨近於零,並且最後交易日可轉債價格必然等於贖回價格,而贖回價格遠低於轉股價值,出現負的轉股溢價率也不足爲奇。以濱化轉債爲例,,在公司公告轉債可能滿足強贖條件的一個交易日後轉股溢價率便從7.26%下行至0.43%,同時正股也進入下行區間,投資者在短短幾個交易日內便面臨接近10%的損失。

過去大多數發行人在滿足贖回條件後便會行使強制贖回權,贖回對於可轉債投資者而言是存粹的風險因素,但隨着越來越多的公司選擇不贖回,贖回博弈也開始包含着投資機會。在國內發行人的眼中,可轉債是定增的替代品,發行人促轉股意願很強,因此2020年之前大多數發行人在觸發贖回條款後會選擇贖回,投資者要做的便是規避贖回風險。但2020年後在股票牛市環境和可轉債監管政策變化的雙重驅動下越來越多的發行人開始選擇不贖回,這讓原本是風險代名詞的贖回條款孕育出了投資機會,即市場預期會強贖的品種如果最終選擇不強贖,溢價率的擡升和正股短期壓制因素的解除將催化轉債短期內表現較好。

以東財轉3爲例,發行人東方財富發行的第一期和第二期可轉債在滿足贖回條件後發行人均立即行使贖回權,因此市場預期東財轉3進入轉股期後很快便會強贖,因此從9月中旬開始東財轉3轉股溢價率便持續壓縮,正股表現較差。但11月2日晚東方財富發佈公告決定2021年年內均不行使強制贖回權,大超市場預期,轉股溢價率隨即由11月4日的0.26%提升至11月5日的5.78%,短短一個交易日,僅轉股溢價率便帶來5.52%的收益。

2.從發行人角度判斷轉債贖回與否的影響因素

不難發現,準確判斷發行人是否行使贖回權是在贖回博弈中規避風險、獲取收益的核心。投資者可以利用自身信息優勢博取收益,但轉債發行人數量衆多,行業極爲分散,全方位的跟蹤幾乎無法實現,同時市場上的信息紛繁複雜,充滿噪音。因此,除了緊密跟蹤發行人外,利用公開信息判斷發行人行使贖回權的意願也是十分重要的,一方面,我們可以通過公開數據分析做前期篩選;另一方面,公開數據分析結論也可以與各方信息形成交叉驗證,提升判斷的置信度。

贖回與否決定權在發行人手中,因此要從發行人角度思考問題。贖回權是發行人的權利,是否行權由發行人決定,發行人一定會選擇自身利益最大化的選項,因此判斷發行人是否行使贖回權一定要從發行人的角度考慮,即不贖回可轉債有哪些好處和弊端,若利大於弊則發行人大概率選擇不贖回,反之發行人大概率選擇贖回。接下來我們會從不贖回的利與弊兩個維度分析發行人不贖回的動機並總結判斷發行人贖回與否的關鍵因素。

2.1不贖回的好處

2.1.1穩定股價和轉債價格

穩定股價和轉債價格是發行人選擇不贖回的重要驅動力。前文提到,強贖觸發後短期內正股流通盤大量增加,正股價格將面臨較大壓力;對可轉債而言,轉債價格將面臨正股和轉股溢價率的雙重壓力。因此選擇不贖回的好處之一便是穩定股價和轉債價格。

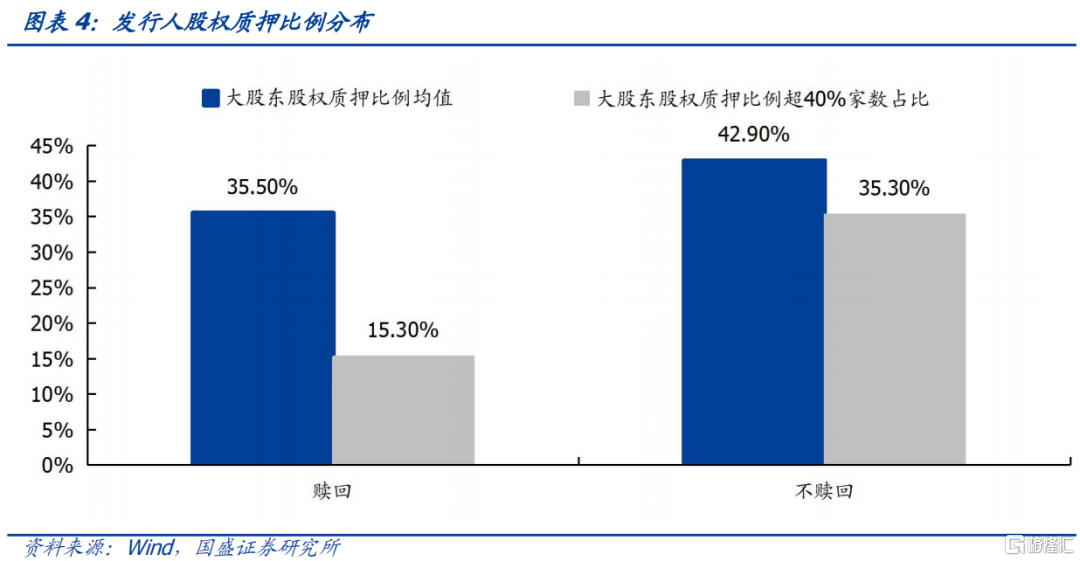

穩定正股價格的出發點多種多樣,其中較高的股權質押比例是較爲普遍的原因。作爲正股的持有者,發行人股東天然有穩定股價的訴求,但可轉債贖回對股價造成的衝擊往往是短期的,因此原股東一般對贖回衝擊的容忍度較高。但有一種情況例外,即原股東現金流緊張,股權質押比例高,若強贖對正股價格造成較大沖擊則可能導致補充質押甚至強制平倉,這顯然是原股東不能接受的,因此若發行人大股東股權質押比例較高則不贖回可轉債的意願較強。2019年以來,共有125家發行人選擇不贖回可轉債,大股東股權質押比例均值爲42.9%,44家發行人大股東股權質押比例超40%,佔比35.3%;共有165家發行人選擇贖回可轉債,大股東股權質押比例均值爲35.5%,25家發行人大股東股權質押比例超40%,佔比15.3%。

2021年之前發行人一般並不關心轉債價格,但可轉債新規發佈後發行人也有了穩定轉債價格的訴求。2021年1月31日新的的可轉債管理辦法實施之前,發行人大股東減持可轉債沒有限制,理論上大股東可以在上市首個交易日減持所持有的可轉債,大股東快速減持完手中的可轉債後便不再有動力維護可轉債的二級市場價格。但新的可轉債管理辦法改變了大股東對可轉債的態度,新的可轉債管理辦法將可轉債認定爲其他具有股權性質的資產,因此持股5%以上股東和董監高買賣可轉債受短線交易規則約束,買入6個月內賣出收益需要上交公司,這實際上使得大股東有了6個月的限售期。新規實施前大股東在進入轉股期前往往已經完成了可轉債的賣出,爲了避免夜長夢多,進入轉股期後一旦滿足贖回條件便會立即觸發贖回條款;新規實施後,大股東在進入轉股期後才能減持,若進入在轉股期後立刻行使贖回權對大股東是不利的,大股東便有了不贖回從而穩定轉債價格的意願。

截至目前,2021年1月31日可轉債新規正式實施後發行的可轉債共有18只觸發贖回條款,但僅華自轉債和星源轉2兩隻行使贖回權,其中華自轉債大股東並未參與配售,星源材質大股東足額配售但配售比例僅17.34%。

大股東持有可轉債佔發行總額比重可以作爲判斷發行人是否行使贖回權的重要依據。根據上交所和深交所可轉債信息披露規則,當可轉債持有人減持可轉債達到發行規模的10%時才需要發佈公告,因此當大股東持有可轉債比重降至10%以下之後我們便無法再跟蹤大股東的轉債持倉,但從歷史數據上看,2019年以來觸發贖回條款的163只轉債中僅有6只觸發贖回條款時大股東持有比例超過10%,因此大股東持有轉債佔比超10%的品種不贖回概率較高。

2.1.2延緩股權稀釋

延緩股權稀釋是發行人選擇不贖回的另一重要原因。股權稀釋延後是可轉債較定增的優勢之一,對於原股東而言,股權稀釋越晚越有利,因此轉股稀釋率也是影響發行人是否行使贖回權的影響因素,轉股稀釋率過高會導致原股東促轉股意願下降,不贖回可能性提升。

2019年以來,共有125家發行人選擇不贖回可轉債,轉股稀釋率均值爲7.7%,其中轉股稀釋率超5%的有88家發行人,佔比70.4%;而19年以來選擇贖回可轉債的共有165家發行人,轉股稀釋率均值爲4.9%,其中轉股稀釋率超5%的爲50家,佔比30.7%。從絕對數值上看, 19年以來選擇贖回的可轉債中轉股稀釋率在15%以上的可轉債僅司爾轉債一家,而選擇不贖回的可轉債中轉股稀釋率超過15%的有8家,經驗上看轉股稀釋率超過15%的品種不贖回概率較高。此外轉股稀釋率較高的品種觸發贖回後對正股衝擊也更大,因此選擇不贖回也和維護正股和轉債價格有關。

2.2不贖回的弊端

2.2.1影響表觀利潤

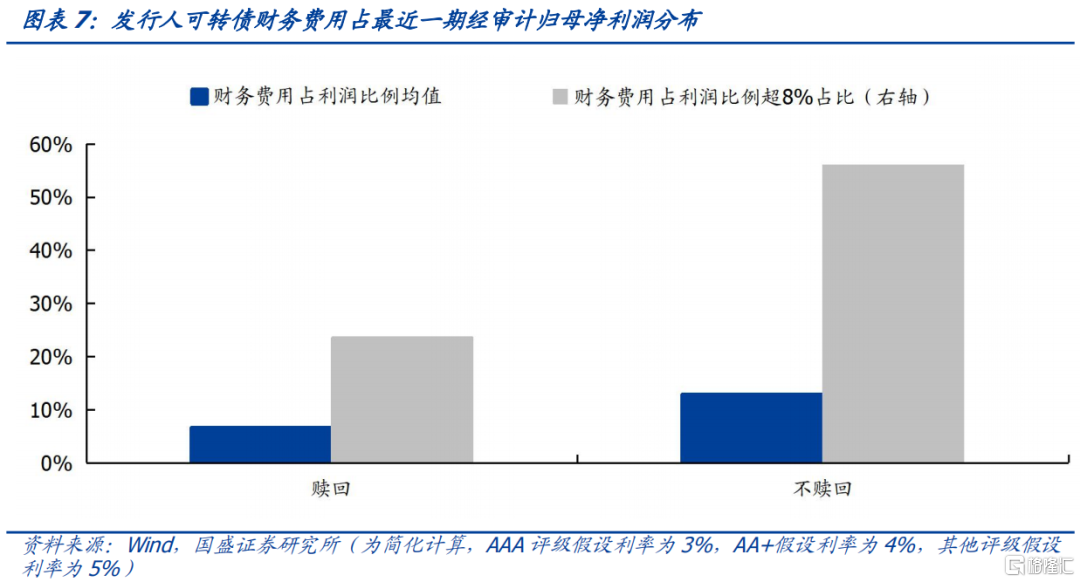

會計處理導致可轉債影響公司表觀利潤。可轉債雖然實際支付利息較低,但根據《企業會計準則低37號——金融工具列報》規定,可轉債計息時,需採用實際利率法/攤餘成本法,對負債部分按照純債價值和市場利率來計算利息並計入財務費用,同時按照票面價值和票面利率來計算應付利息並按時支付,實際應付利息和財務費用的差額由“應付債券——利息調整”項來配平,轉股後“應付債券——利息調整”計入資本公積。

舉例來說,假設A可轉債規模10億元,評級AA,第一年票面利率0.2%,市場上AA評級企業債利率4%,則企業實際支付利息200萬元,但根據會計準則財務費用需要按4%計算,即當期產生了4000萬元的財務費用,考慮到多計的3800萬並未實際支出,這3800萬會體現在資產負債表上,在可轉債轉股後計入資本公積。因此實際上是左手倒右手,但會導致當期報表端利潤減少3800萬元。理論上可轉債產生的利息費用對公司影響較大則發行人贖回意願也會較強。

2019年以來,共有125家發行人選擇不贖回可轉債,財務費用佔利潤比重均值爲12.8%,70家發行人財務費用佔利潤比重超8%,佔比56.0%;共有165家發行人選擇贖回可轉債,財務費用佔利潤比重均值爲6.5%,39家發行人財務費用佔利潤比重超8%,佔比23.6%。有趣的是實際情況與邏輯推演並不一致,選擇不贖回的可轉債發行人財務費用佔利潤比重反而更高,因此表觀利潤對發行人是否行使贖回權影響不大,這可能是因爲可轉債作爲機構主導的市場,投資者專業性程度高,投資者在考察公司利潤時往往會把可轉債財務費用的影響加回,因此會計處理導致可轉債影響公司表觀利潤對贖回意願影響有限。

2.2.2擔憂還本付息

不贖回的另一個潛在風險是最後真的到期還本付息。對發行人而言,到期還本付息無疑是最壞的情況,發行人沒有實現股權融資的目標,到期還需要拿出一大筆錢還本付息,極易對公司經營造成負面影響。轉債剩餘期限和規模決定了公司對還本付息的擔憂程度,剩餘期限越短最終還本付息可能性越大,剩餘規模越大,最終還本付息對公司負面影響越大。從經驗上看,2019年以來首次觸發贖回條款後選擇不贖回的可轉債剩餘期限均在兩年以上,因此經驗上看首次觸發贖回條款的品種若剩餘期限不足兩年則大概率選擇贖回。從規模上看規模2億以下,三千萬以上的品種選擇不贖回的概率也比較高,此類品種往往已經實現大量轉股,發行人股權融資目的已經達到,對發行人而言贖回與否已經不再重要。

3.尋找預期差,規避風險把握機會

結合上述分析我們可以通過以下幾個維度判斷可轉債發行人是否行使贖回權:

第一,2019年以來觸發贖回條款的163只轉債中僅有6只觸發贖回條款時大股東持有比例超過10%,因此大股東持有轉債佔比超10%的品種不贖回概率較高。

第二,2019年以來觸發贖回條款的163只轉債中僅有4只觸發贖回條款時大股東股權質押比例超過80%,因此大股東股權質押比例超80%的品種不贖回概率較高。

第三,2019年以來僅一隻轉股稀釋率超15%的可轉債行使贖回權,因此轉股稀釋率超過15%的品種不贖回概率較高。

第四,剩餘期限2年以內的可轉債行使贖回權概率較高,餘額3千萬只2億之間的可轉債不贖回概率較高。

最後我們整理了已經觸發贖回條款但尚未明確公告是否贖回或不贖回承諾即將到期品種的情況列示在下表中供投資者參考。對於定性判斷贖回概率較高且轉股溢價率較高的品種建議規避,對於定性判斷贖回概率較低且轉股溢價率較低的品種可以博弈不贖回。

風險提示

歷史數據與實際情況存在差異,政策變化超預期。