本文來自格隆匯專欄:國信銀行王劍 作者:王劍、田維偉、陳俊良

01

銀行板塊PB值達到次貸危機以來高點

2020年四季度以來美國銀行股在資本市場表現亮眼,標普500銀行指數PB值持續提升,2022年1月18日標普500銀行指數PB值為1.45x(四季度財報披露後有所回落,2022年1月12日標普500銀行指數PB值為1.53x)。2008年次貸危機以來,標普500銀行指數PB值基本在1.0x-1.5x之間波動,目前已達到次貸危機以來的高點水平。摩根大通、美國銀行、花旗集團和富國銀行當前PB值分別為1.72x、1.53x、0.71x和1.31x,其中摩根大通和美國銀行PB值已創2008年次貸危機以來的新高。

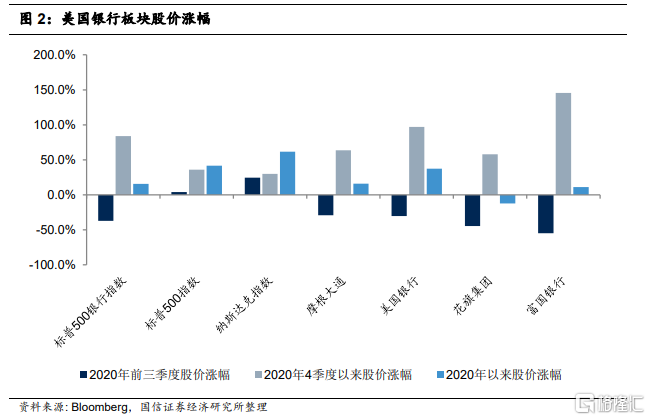

股價漲幅角度,2020年四季度以來(截止2022年1月18日)標普500銀行指數漲幅為84.0%,同期標普500指數和納斯達克指數漲幅分別為36.1%和29.9%,可見銀行股大幅跑贏市場。摩根大通、美國銀行、花旗集團和富國銀行同期漲幅分別是63.5%、96.9%、58.0%和145.5%。

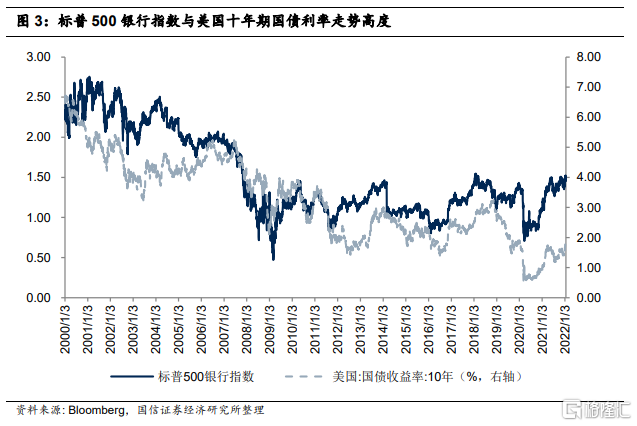

標普500銀行指數與美國十年期國債利率走勢高度相關,且美國銀行業估值高點往往出現在加息後期,即美債利率高點,但此輪美聯儲還未正式加息,標普500銀行指數PB值已基本達到次貸危機以來的高點。我們認為核心因素包括,(1)疫情衝擊下美國大放水,流動性充裕提振整個資本市場估值;(2)銀行板塊之所以在2020年四季度才啟動,主要是因為銀行板塊與宏觀經濟緊密聯繫,四季度美國經濟進入穩步復甦階段;(3)2020年四季度以來美國銀行業業績大幅反彈。2020年美國大型銀行開始正式實施CECL準則,上半年出於審慎原則,美國大型銀行大規模計提撥備為最壞情況做好準備。此後隨着經濟復甦,四季度美國大型銀行持續釋放撥備,由於撥備計提的因素,美國銀行業業績大幅反彈。美國銀行撥備計提可參閲2020年8月7日報吿《行業點評:中美銀行業不同的計提損失方式》。(4)美國加息預期不斷加強,且預期的加息次數也在不斷提升。我們認為2022年隨着美國正式進入加息週期,美國銀行板塊估值有望進一步提升。

■ 流動性寬鬆提振資本市場估值

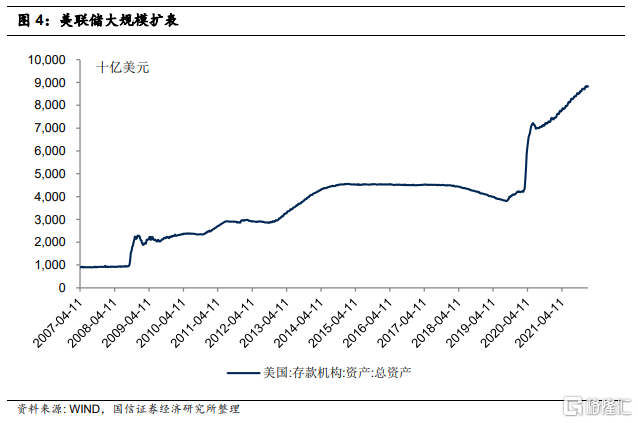

疫情衝擊之下,美聯儲大幅擴表,聯邦基金目標利率降到零利率,2022年1月12日美聯儲總資產達到8.8萬億美元,較2020年初增長了19.2%。流動性寬鬆提振資本市場估值,標普500指數和納斯達克指數PE估值和PB估值較疫情前均大幅提升,我們認為此次標普500銀行指數在美聯儲還未正式加息前PB值已經達到次貸危機以來的高點,流動性寬鬆是重要推動因素。

■ 美國銀行板塊行情啟動於經濟復甦之時

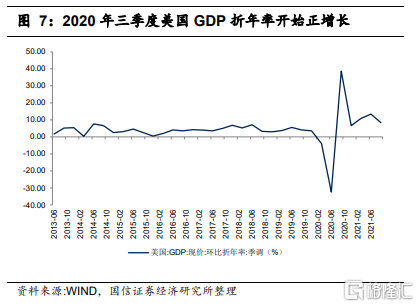

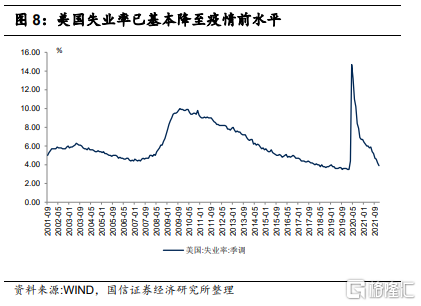

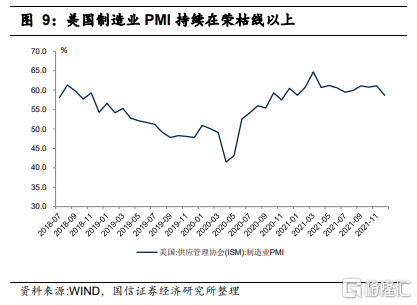

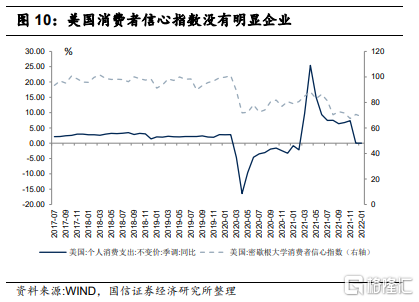

2020年四季度美國經濟進入復甦階段,銀行板塊行情才正式啟動,再次印證宏觀經濟是投資銀行板塊的核心驅動因素。2020年一二季度美國GDP環比折年率分別是-3.9%和-32.4%,三季度環比折年率為38.7%,美國經濟進入穩步復甦階段。美國失業率、製造業PMI指標都明顯改善,消費者信心指數雖然沒有恢復到疫情前水平,但個人消費支出持續改善。

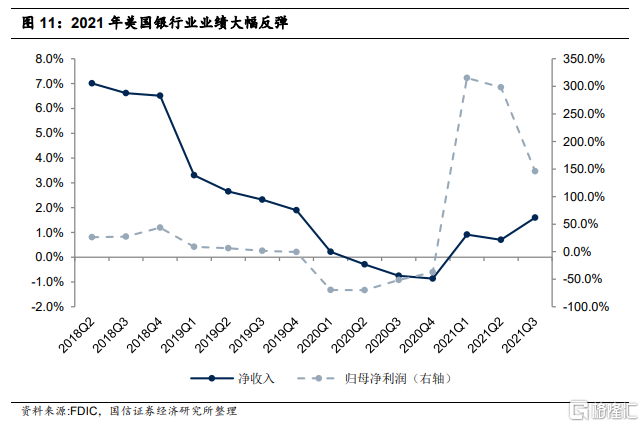

■ 美國銀行業業績自2020年四季度開始大幅反彈

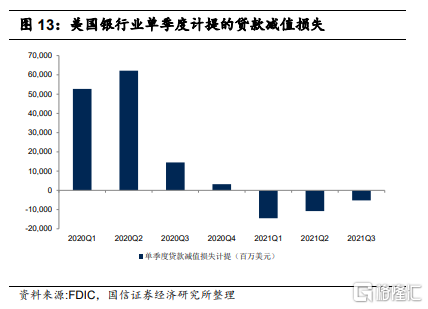

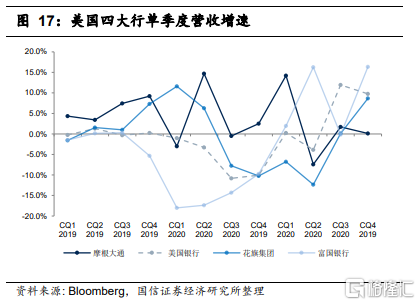

2020年美國銀行業全年歸母淨利潤同比下降35.3%,其中四季度單季同比增長8.3%,由負轉正,四季度業績開始大幅改善。2021年美國銀行業營收增速由負轉正,2021年前三季度營收同比增長1.6%,歸母淨利潤同比高增145.9%,主要受益於撥備的大規模釋放。2020年美國大型銀行正式實施CECL準則,疫情衝擊之下美國大型銀行大規模計提撥備為最壞情況做好準備,隨着美國經濟的復甦,美國銀行業開始釋放撥備,美國撥備計提方式帶來2021年美國銀行業業績大幅反彈,這也是標普500銀行指數PB估值彈性較大的重要因素。

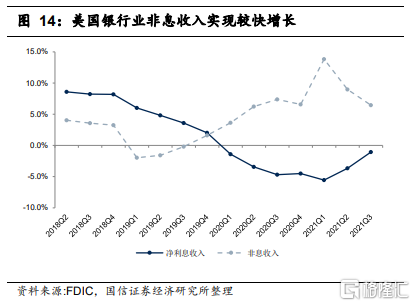

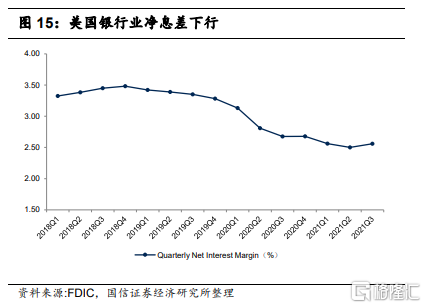

淨息差自2021年三季度已現企穩反彈態勢,非息收入實現較好增長。美聯儲連續降息到零利率帶來美國銀行業淨息差大幅下行,2021年第二季度美國銀行業淨息差為2.50%,較2019年四季度收窄78bps。但第三季度已現企穩反彈態勢,美國銀行業三季度淨息差環比提升6bps至2.56%。在淨息差同比大幅收窄拖累下,美國銀行業規模高增下淨利息收入仍同比下降,不過隨着淨息差企穩反彈,淨利息收入增速已經有所反彈。非息收入方面,流動性寬鬆下美國資本市場表現較好,美國銀行業交易收入實現了較好增長。

02

美國四大行2021年四季度財報分析

■ 四季度摩根大通和花旗集團淨利潤同比下降

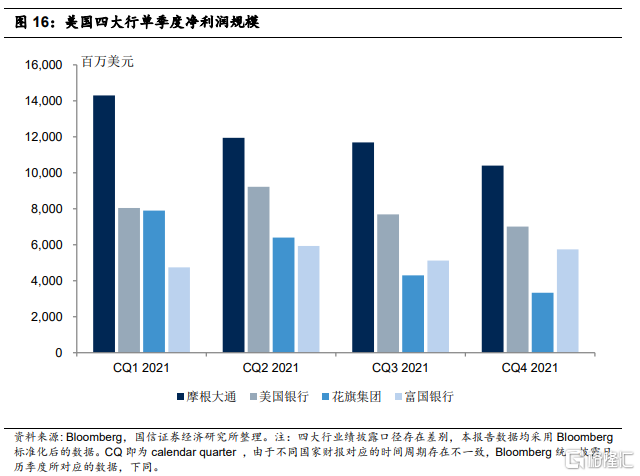

摩根大通、美國銀行、花旗集團和富國銀行2021年分別實現淨利潤483億美元、320億美元、219億美元和215億美元,同比分別增長65.9%、78.7%、89.0%和552.8%。其中,四季度單季分別實現淨利潤104億美元、70億美元、33億美元和58億美元,同比分別下降14.3%、增長28.2%、下降16.7%和增長92.2%。

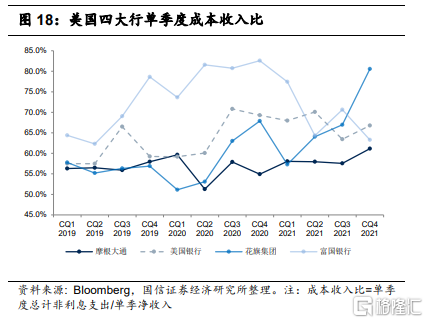

■ 薪酬大幅增長是拖累業績的核心因素

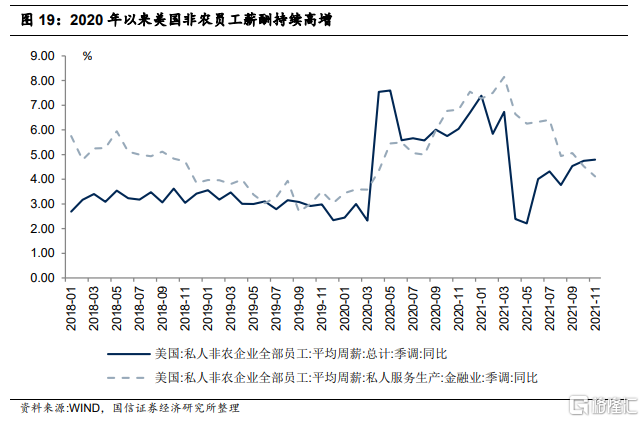

在通脹提升至高位、競爭加劇和勞動力市場緊張的情況下,銀行被迫提高員工的工資,四季度薪酬大幅增長成為業績的主要拖累因素。2021年四季度摩根大通和花旗集團營收分別增長0.1%和8.7%,但單季度歸母淨利潤同比分別下降14.3%和16.7%,主要受薪酬大幅增長拖累。摩根大通和花旗集團四季度單季營業支出同比分別增長11.5%和29.0%,對應的單季度成本收入比分別為61.1%和63.3%,同比分別提升6.2個和12.7 個百分點。除了摩根大通和花旗集團營業支出大幅增長之外,美國銀行營業支出同比增長了5.8%,僅有富國銀行因為裁員等因素帶來營業支出同比下降了10.8%。我們認為薪酬增長對美國銀行業業績的拖累仍將持續,直到美聯儲加息帶來通脹回落後將緩解。

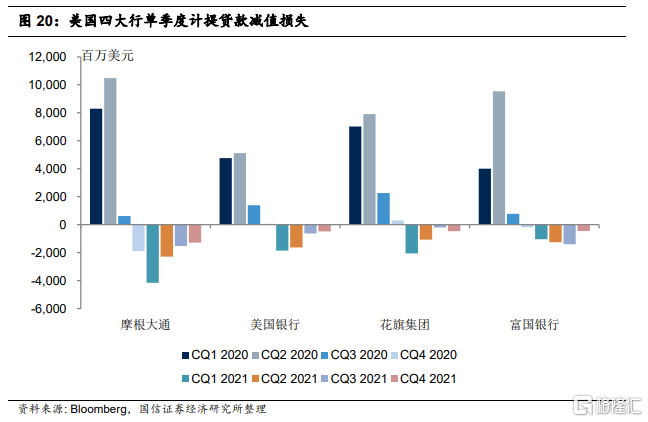

■ 撥備釋放已接近尾聲

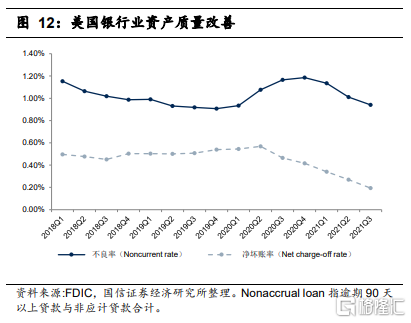

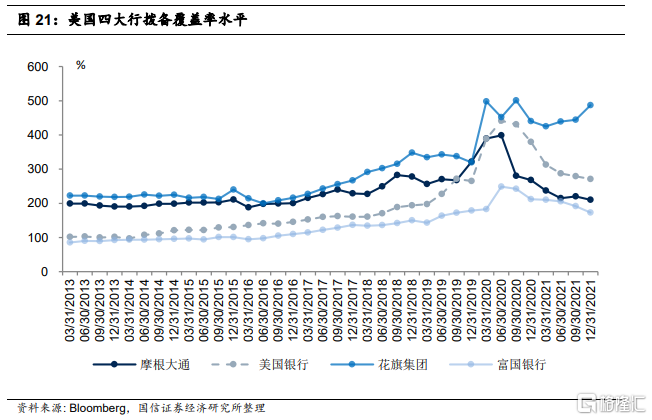

2020年上半年美國四大行大規模計提撥備為最壞情況做好準備,但隨着經濟穩步復甦,美國銀行業面臨的不良壓力大幅下降,因此四大行自2020年四季度持續釋放撥備,2021年一二季度是撥備釋放的主要時期,三四季度延續撥備釋放態勢,但釋放規模持續下降。2021年大規模釋放撥備是淨利潤高增的主要貢獻因子,2021年摩根大通、美國銀行、花旗集團和富國銀行分別釋放撥備(已扣除實際壞賬計提損失)93億美元、46億美元、38億美元和42億美元,其中四季度單季分別釋放撥備12.9億美元、4.9億美元、4.7億美元和4.5億美元。期末摩根大通、美國銀行、花旗集團和富國銀行不良貸款撥備覆蓋率分別是210%、271%、487%和173%,除了花旗集團撥備覆蓋率仍在高位外,其他三大行撥備覆蓋率基本接近疫情前水平,我們預計美國四大行撥備釋放已基本結束。

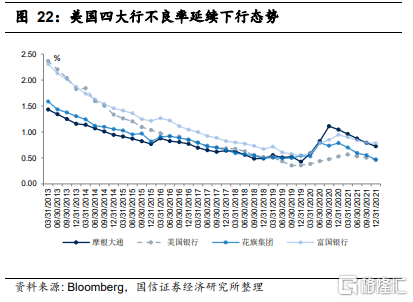

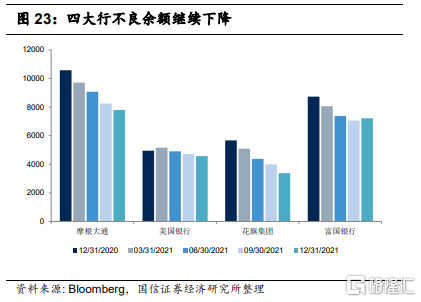

不良延續雙降態勢,四大行不良率已接近疫情前水平。2021年末摩根大通、美國銀行、花旗集團和富國銀行不良率(nonaccrual loan rate)分別是0.72%、0.46%、0.47 %和0.78 %,較9月末分別下降7bps、4bps、8bps和1bps,不良延續雙降態勢。

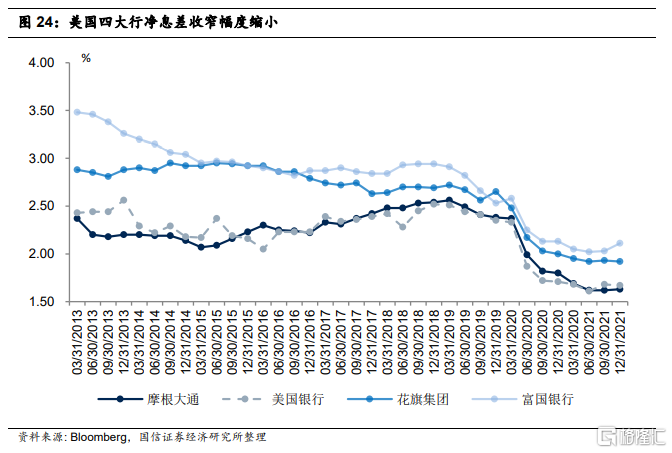

■ 下半年淨息差已企穩反彈

摩根大通、美國銀行和富國銀行四季度年化淨息差分別是1.63%、1.67%和2.11%,較二季度低點分別提升1bps、6bps和9bps,花旗集團四季度單季淨息差為1.92%,較二季度低點持平,美國四大行淨息差下半年出現企穩反彈態勢。2022年美國正式進入加息週期,美國銀行業淨息差將持續上行,成為支撐銀行業績的核心因素。

■ 信用風險偏好有所提升,貸款比重有所提升

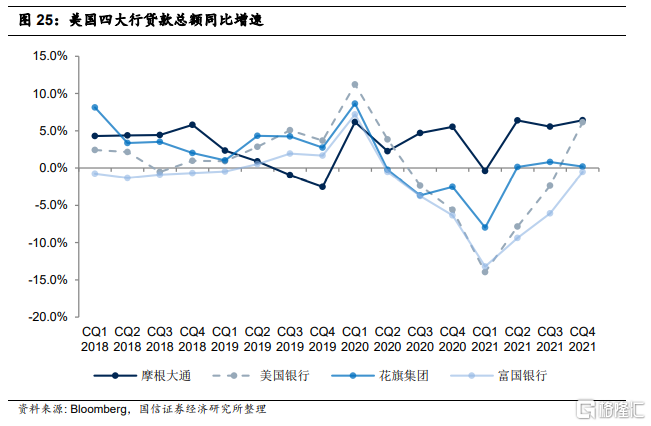

疫情爆發後,美國四大行風險偏好持續下降,大幅增加現金等價物、銀行間資產以及國債等安全性資產配置,持續壓縮信貸投放規模,2020年除了摩根大通貸款總額擴張了5.5%,美國銀行、花旗集團和富國銀行貸款總額分別壓縮了5.6%、2.5%和6.3%。2021年伴隨經濟復甦,美國四大行信用風險偏好也有所提升,2021年摩根大通、美國銀行和花旗集團貸款總額分別擴張了6.4%、6.2%和0.2%,富國銀行全年貸款總額雖然小幅壓縮了0.5%,但下半年擴張了4.7%。

03

投資建議

在宏觀經濟復甦、美聯儲加息預期強化以及美國銀行業業績高增等因素的推動下,標普500銀行指數PB值當前已達到次貸危機以來的高點。2022年美聯儲進入正式加息週期,我們預計銀行指數PB值有望進一步提升。相較於美國,目前我國銀行板塊估值仍處在低位,我們認為主要是市場對我國經濟增長仍有所擔憂。中央經濟工作會議將穩增長放在了更突出的位置,穩增長政策也不斷加碼,2022年1月18日國新辦舉行2021年金融統計數據新聞發佈會,對穩增長的定調更加積極,我們預計穩增長將貫穿全年,後續政策有望進一步加碼,穩增長效果將逐步顯現。我國銀行業板塊估值也將隨着經濟回暖而有所修復,我們維持行業“超配”評級。

風險提示

若宏觀經濟大幅下行,可能從多方面影響銀行業,比如經濟下行時期貨幣政策寬鬆對淨息差的負面影響、企業償債能力下降對銀行資產質量的影響等。