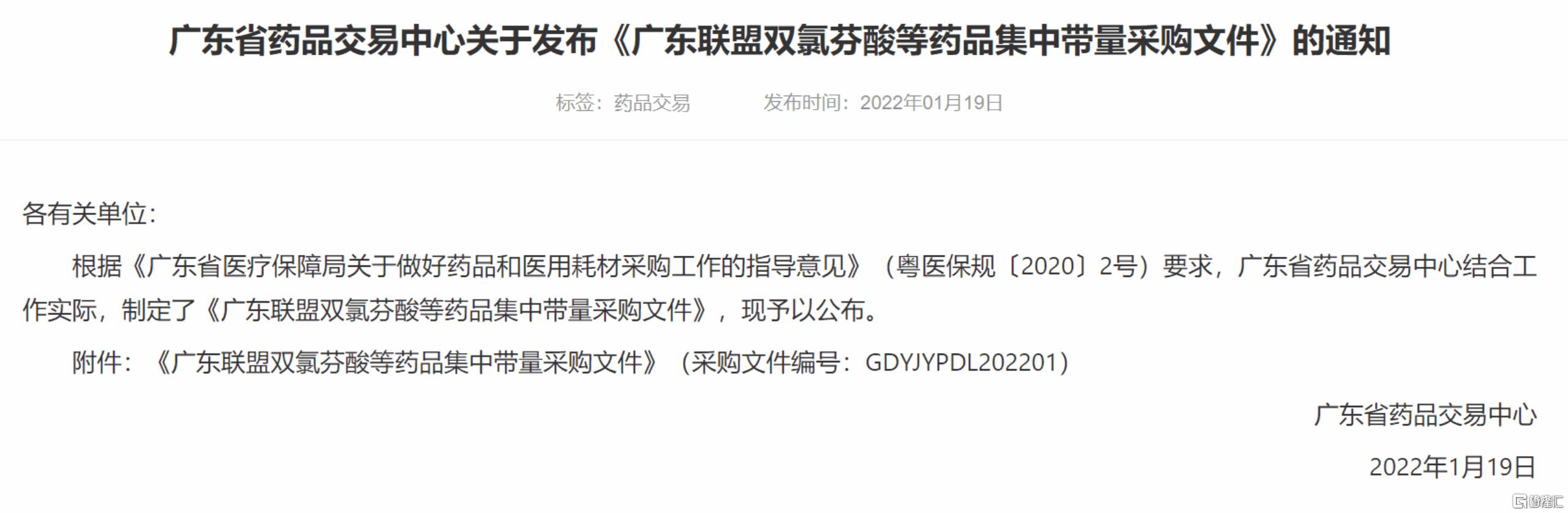

1月19日,廣東省藥品交易中心發佈關於《廣東聯盟雙氯芬酸等藥品集中帶量採購文件》的通知,多款重組人生長激素被納入集採目錄當中。

受集採消息影響,長春高新股價連續兩日跌停。當前公司股價204元,較前期高點已經跌去60%。

那麼,生長激素集採對長春高新的業績影響到底有多大?

01

全靠金賽

長春高新旗下有四家子公司,核心子公司金賽藥業負責生長激素等重組蛋白的研發銷售,百克生物(已上市256億)聚焦於疫苗生產,華康藥業專注中醫藥產品的研發銷售,高新地產負責房地產開發等業務。

資料來源:國元證券

核心子公司金賽藥業為長春高新貢獻90%的利潤。2021年前三季度長春高新實現營業收入82.39億元,同比增長28.75%;歸母淨利潤31.47億元,同比增長39.25%。核心子公司子公司金賽藥業前三季度實現收入61.61億元(+45%),淨利潤30.42億元(+53%)。

人生長激素系列產品為金賽藥業核心業務。全人工合成的生長激素被稱為重組人生長激素(rhGH),臨牀上可用於內源性生長激素分泌不足或先天性性腺發育不全(特納氏綜合徵)及慢性腎衰所致兒童生長遲緩,也用於成人生長激素不足的替代療法。

長效水針優勢明顯,金賽增為國內唯一上市的長效產品。重組人生長激素可根據用藥頻次分為短效(每天注射一次)和長效(每週注射一次),根據劑型可分為粉劑和水劑。與粉針相比,水針製劑的生物活性較高,給藥過程更加便捷,臨牀優勢較明顯。自水針上市之後,水針的銷量佔比逐步增加產品升級為未來趨勢。

已上市的生長激素產品及規格

資料來源:東方財富

競爭格局方面,金賽優勢明顯,院外市場佔大頭。據悉,生長激素使用量院外:院內市場大致為7:3。另外2021年前三季度,金賽藥業的生長激素在樣本醫院銷售佔比達到75.82%,遙遙領先於排名第二的安科生物。

重組人生長激素銷售數據

資料來源:天風證券

02

進退兩難

根據《廣東聯盟雙氯芬酸等藥品集中帶量採購文件》,此次生長激素聯盟採購中,9種水針規格的最高有效申報價的平均值為12.69元/IU,與金賽藥業近幾年的水針掛網價格相差60%以上,遠超市場預期。生長激素粉針方面,11種規格的最高有效申報價的平均值為14.77元/IU,與目前市場價格相差較小。

集採前價格

資料來源:光大證券

從《276個藥品聯盟地區公立醫療機構報量明細表》來看,聯盟地區公立醫療機構的採購期首年預採購總量為8,247,689IU,粉針佔比約60%,水針佔比約40%。

水針方面,以金賽藥業為例,需求量較多的是15IU和30IU兩種規格,申報最高限價為173.58元和295.08元,兩種產品目前的掛網價大約為567元和1,031元;結合聯盟地區公立醫療機構的採購期首年預採購量,對應銷售金額為1.14億元,佔總營收比例較小。

雖然廣東聯盟採購量並不大,但生長激素格局惡化已經成為不爭的事實。對於長春高新來説,更是進退兩難。

不放棄水針院內市場,必然陷入價格戰,安科生物光腳不怕穿鞋的,如果廣東聯盟把水針打下來,未來其他省市聯盟跟進集採,覆蓋到全國,那麼金賽水針基本是沒得賺了(長效水針除外)。

如果放棄水針院內市場,廣東聯盟採購量一個多億,對於長春高新不痛不癢,安科生物偷着樂。另外按照生長激素使用量院外:院內=7:3的比例生長激素使用量院外:院內=7:3的比例,短期來看對金賽也不是什麼滅頂之災,但中長期來看,院內市場價格下來了,院外價格體系也會受到影響,院內市場必然會侵蝕院外市場,日子也很難過。

另外,金賽引以為傲的長效水針雖然沒有被集採,但目前中國市場方面已有四個公司的產品處於臨牀2/3期階段,包括天境生物、Ascendis/維昇藥業、安徽安科,以及廈門特寶生物工程,未來競爭格局也不容樂觀。

資料來源:申萬宏源

最後除了集採,由於原發性生長激素缺乏症在實際診療過程中,由於確診困難問題,存在超適應症使用生長激素的爭議,院內市場合規用藥,應該是大勢所趨。

綜合來看,長春高新的好日子可能一去不回了。