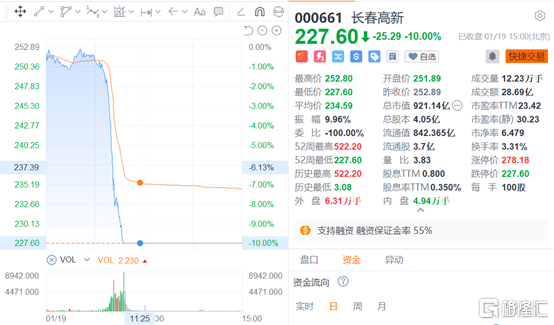

今日受廣東集採影響,長春高新的主要產品生長素被迫降價銷售,引起市場恐慌砸盤,盤中股價直線跳水,封跌停板。

昔日的機構寵兒

作為昔日的機構寵兒,今天的表現直接讓機構們關燈吃麪了。

截至11月23日的數據,前十大流通股中,不僅有社保基金,生物醫藥指數基金,還有大名鼎鼎的醫藥女神葛蘭的中歐醫療健康投資基金,目前持有551.7萬股。

另外,由易方達副總裁張清華管理的兩隻基金也在前十大股東里,其中易方達裕豐回報、易方達新收益靈活配置各持有368萬股、349.8萬股,合計持有717.9萬股,佔比超過匯金的1.59%。

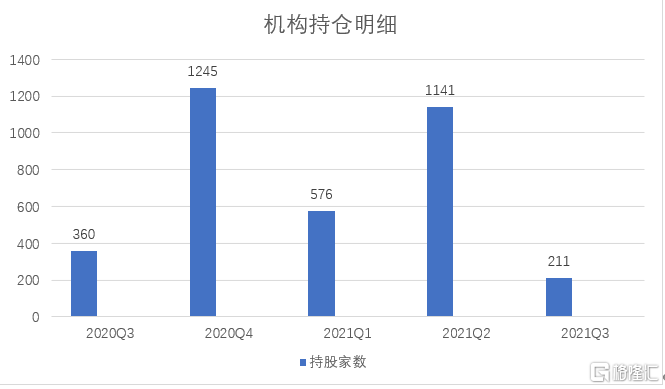

截至三季度,共有211家機構持有長春高新,持股數高達1.55億,佔流通股比例為40.65%,對比二季度,機構持有家數高達1141家,佔流通股比例達到51.8%。三季度機構持股家數環比下降了81.5%。

千億的市值,其中有近一半是機構持有,而機構的持倉變化幾乎決定了股價的走勢,從去年5月高點以來,股價已經腰斬。

以社保基金舉例,社保101組合和118組合在2020年年中曾各持有600萬股左右,並同時在2020年三季度開始逐步減倉,101組合在年底退出前10大股東,而118組合到目前還持有386萬股,位列第七。

深耕醫藥的葛蘭是在2020年二季度開始買入長春高新257萬股,當時股價在300元左右,三季度還追高買了5.2萬股,四季度伴隨股價回落又補了46.7萬股。

尤其去年一季度,葛蘭更是大舉買入269萬股長春高新,股價也很給力,一路上漲創出新高,而隨後的大半年裏,葛蘭減倉了111萬股,同時,長春高新也遭到大量其他的機構拋售,股價一落千丈,幾乎是腰斬。

面對跌跌不休的走勢,葛蘭卻霸氣加倉,數據顯示,葛蘭在去年四季度又買入了41.8萬股。

從後視的角度看,葛蘭這波操作顯得不太專業,除非是短線的投機,不然還繼續加倉長春高新實在令基民頭疼。

本以為股價走勢已構築底部,沒想到集採一出又創新低,這種行情下,不管是個人還是機構投資者,都會被割韭菜。

生長素曾經的高光

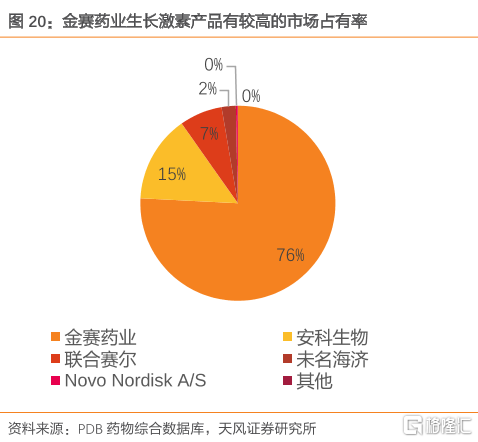

這幾年,高成長、高護城河的特質最為受機構的青睞,而長春高新子公司金賽藥業的生長素市佔率超過70%,遠遠高於市場上其他的競爭者,憑藉在生長激素領域的龍頭地位,長春高新吸引了一大批機構投資者。

資料顯示,長春高新的子公司金賽藥業作為國內第一家重組人生長激素生產企業,長期致力於兒童矮小症治療藥物重組人生長激素的研發、生產。

截至目前,金賽藥業是國內唯一擁有完整的粉針劑、水針劑、長效水針劑全產品線的生長激素廠商,其長效水針劑為國內唯一的長效生長激素品種,在國內市場獲批產品劑型、規格最為齊全。

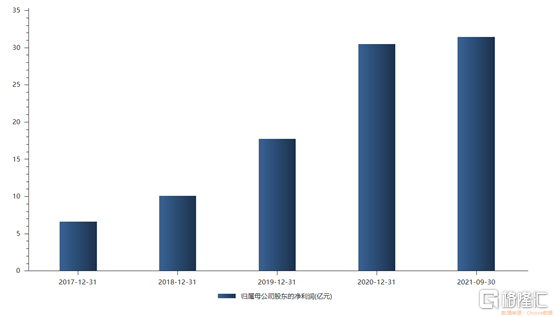

近五年來,長春高新的歸母淨利潤以穩定的速度逐年攀升。

2021年前三季度,金賽藥業的生長激素樣本醫院銷售佔比達到75.82%,大幅領先排名第二的安科生物15%。

此前市場預測,2018-2030年的生長素市場規模複合年增長率將達到19.8%,行業的市場空間還是比較廣闊的。

格局變了

但是,在集採的大背景下,長春高新的增長邏輯一下子被打掉了。

從長春高新的業務結構看,水針產品約佔75%以上,粉針產品佔10%左右,長效產品佔12%左右。三款產品佔公司收入的88%。

對於今日廣東藥交所發佈的集採方案,水針的最高限價過低,如若水針大幅降價,對長春高新來説勢必是一種致命的打擊。

一是公司毛利率受到非常大的壓縮。二是市場競爭格局具有非常大的不確定性。

有市場觀點認為,由於水粉同組競價,公司可能會放棄水針的招標,也就是放棄水針的院內市場,通過粉針降價來維持公司的市場份額。

這有點過分樂觀,不管長春高新採取怎樣的策略應對本次集採,都難以避免公司盈利能力的惡化,未來市場競爭格局對於長春高新來説不太友好。